Proposing an adjusted earned value management (EVM) framework for controlling the disbursement of state budget-funded capital construction investment

ThS. Nguyễn Nhật Hùng

Bệnh viện Quân y 175

ThS. Nguyễn Trung Kiên

Ingerop Conseil et Ingenierie (ICI)

TS. Nguyễn Anh Tuấn

Học viện Hậu cần

PGS.TS. Nguyễn Quốc Toản

Trường Đại học Xây dựng Hà Nội

(Quanlynhanuoc.vn) – Kiểm soát giải ngân vốn đầu tư xây dựng cơ bản từ ngân sách nhà nước có vai trò quan trọng đối với hiệu quả đầu tư công. Tuy nhiên, các phương thức quản lý hiện nay chủ yếu dựa trên dữ liệu thanh toán, trong khi còn có độ trễ giữa thực hiện, nghiệm thu và kiểm soát chi, làm hạn chế khả năng cảnh báo sớm và đánh giá mức độ hoàn thành kế hoạch vốn. Bài viết phân tích khả năng vận dụng phương pháp quản lý giá trị thu được (EVM) trong môi trường đầu tư công Việt Nam. Trên cơ sở đó, đề xuất khung EVM điều chỉnh dựa trên các nguồn dữ liệu mà chủ đầu tư và Ban quản lý dự án có thể tiếp cận nhằm hỗ trợ theo dõi tiến độ, cảnh báo sớm rủi ro và đánh giá khả năng đáp ứng kế hoạch giải ngân theo niên độ.

Từ khóa: Quản lý giá trị thu được; EVM; đầu tư công; giải ngân; đầu tư xây dựng cơ bản; ngân sách nhà nước.

Abstract: Disbursement control of state-budget-funded capital construction investment plays an important role in public investment efficiency. However, current management practices rely primarily on payment data, while time lags persist between project execution, acceptance procedures, and expenditure control, limiting the ability to provide early warnings and assess the achievement of funding plans. This paper examines the applicability of Earned Value Management (EVM) in the Vietnamese public investment environment. The findings identify two major barriers: limited access to actual cost data from the investor’s perspective and the misalignment between the physical progress and financial status of projects. Based on these findings, the study proposes an adjusted EVM framework built on data sources accessible to investors and Project Management Units (PMUs). The proposed framework supports progress monitoring, early risk detection, and assessment of the likelihood of achieving annual disbursement targets.

Keywords: Earned value management; EVM; public investment; disbursement; capital construction investment; state budget.

1. Đặt vấn đề

Kiểm soát giải ngân vốn đầu tư xây dựng cơ bản là một nội dung quan trọng của quản lý đầu tư công, tác động trực tiếp đến hiệu quả sử dụng ngân sách nhà nước và khả năng hoàn thành dự án theo kế hoạch. Tuy nhiên, kết quả giải ngân trong nhiều năm qua vẫn chưa đạt kỳ vọng. Nghị quyết số 29/2021/QH15 của Quốc hội đặt mục tiêu tỷ lệ giải ngân bình quân đạt trên 90% kế hoạch trong giai đoạn 2021- 20251, song thực tế chỉ đạt từ 75,11% – 85,80% kế hoạch vốn được giao; đến năm 2025 mới đạt khoảng 94,80%2. Thực trạng này cho thấy, yêu cầu tiếp tục hoàn thiện các công cụ theo dõi và kiểm soát giải ngân trong quá trình thực hiện dự án.

Hiện nay, công tác kiểm soát giải ngân tại các Ban quản lý dự án chủ yếu dựa trên đối chiếu giữa kế hoạch vốn và giá trị thanh toán qua Kho bạc Nhà nước. Cách tiếp cận này phản ánh trạng thái tài chính đã ghi nhận nhưng chưa phản ánh đầy đủ tình trạng thực hiện của dự án. Trong thực tế luôn tồn tại độ trễ giữa thời điểm khối lượng hoàn thành, nghiệm thu, thanh toán và giải chi. Vì vậy, tỷ lệ giải ngân không phản ánh đầy đủ tiến độ thực hiện, trong khi tiến độ thực hiện cũng không tự động dự báo được khả năng đáp ứng kế hoạch giải ngân.

Phương pháp quản lý giá trị thu được (Earned Value Management – EVM) là công cụ tích hợp kế hoạch, khối lượng thực hiện và chi phí trong cùng một hệ thống đo lường, cho phép đánh giá trạng thái dự án và cảnh báo sớm các sai lệch so với kế hoạch. Tuy nhiên, việc áp dụng trực tiếp EVM trong môi trường đầu tư xây dựng cơ bản ở Việt Nam còn gặp những rào cản đáng kể. Dữ liệu chi phí thực tế theo định nghĩa EVM nguyên bản không thuộc phạm vi quản lý của chủ đầu tư hoặc Ban quản lý dự án, trong khi cơ chế nghiệm thu, thanh toán và kiểm soát chi tạo ra độ trễ giữa trạng thái thực hiện và trạng thái tài chính của dự án. Điều này làm xuất hiện khoảng cách giữa các giả định vận hành của EVM nguyên bản và đặc thù quản lý đầu tư xây dựng cơ bản tại Việt Nam.

Trên cơ sở đó, bài báo tập trung phân tích các rào cản làm hạn chế khả năng áp dụng trực tiếp EVM trong kiểm soát giải ngân đầu tư xây dựng cơ bản từ ngân sách nhà nước, đồng thời, đề xuất khung EVM điều chỉnh phù hợp với điều kiện thực tiễn. Nghiên cứu làm rõ các giới hạn cấu trúc của EVM, đề xuất điều chỉnh các tham số và chỉ số trên cơ sở dữ liệu khả dụng từ góc độ chủ đầu tư; xây dựng khung theo dõi và cảnh báo sớm hỗ trợ đánh giá khả năng đáp ứng kế hoạch giải ngân theo niên độ ngân sách.

2. Phương pháp quản lý giá trị thu được và rào cản áp dụng trong môi trường đầu tư công

2.1. Nguyên lý và tham số cơ bản của EVM

Phương pháp EVM là công cụ quản lý dự án tích hợp đồng thời tiến độ, khối lượng thực hiện và chi phí trong cùng một hệ thống đo lường, được chuẩn hóa qua ANSI/EIA-748-D3 và ISO 21508:20184, xây dựng trên ba tham số cơ bản, gồm: Giá trị kế hoạch (PV), Giá trị thu được (EV) và Chi phí thực tế (AC)5.

PV (Planned Value) là ngân sách phân bổ cho khối lượng công việc dự kiến hoàn thành. EV (Earned Value) là giá trị ngân sách tương ứng với khối lượng công việc đã hoàn thành. AC (Actual Cost) là chi phí thực tế phát sinh để tạo ra khối lượng công việc hoàn thành, bao gồm nhân công, vật liệu, thiết bị và các nguồn lực trực tiếp khác.

Trên cơ sở ba tham số này, EVM tính toán Chỉ số hiệu suất tiến độ (SPI = EV/PV) và Chỉ số hiệu suất chi phí (CPI = EV/AC). Ngoài ra, EVM sử dụng chỉ số ước tính chi phí khi hoàn thành (EAC = BAC/CPI, trong đó BAC là tổng dự toán) để dự báo sớm nguy cơ vượt tổng mức đầu tư. Hiệu quả của EVM trong kiểm soát dự án xây dựng đã được kiểm chứng qua nhiều nghiên cứu thực nghiệm6.

2.2. Hai rào cản cấu trúc trong đầu tư xây dựng cơ bản

(1) Rào cản thứ nhất: Cấu trúc thông tin tài chính giữa chủ đầu tư và nhà thầu.

EVM đòi hỏi dữ liệu chi phí thực tế (AC) của phần công việc đã hoàn thành để tính toán các chỉ số hiệu suất và dự báo. Tuy nhiên, trong các dự án đầu tư công, Ban quản lý dự án là đại diện chủ đầu tư. Do đó, AC theo định nghĩa EVM thuộc phạm vi dữ liệu nội bộ của nhà thầu và không thuộc nguồn thông tin tài chính mà Ban quản lý dự án nhận được là giá trị thanh toán theo hợp đồng, không phải chi phí sản xuất thực tế của nhà thầu. Vì vậy, AC theo định nghĩa EVM nguyên bản không khả dụng từ góc độ Ban quản lý dự án.

(2) Rào cản thứ hai: Độ trễ trong cơ chế kiểm soát chi qua Kho bạc Nhà nước.

Trong đầu tư công, thanh toán khối lượng hoàn thành phải trải qua các bước nghiệm thu, lập hồ sơ, phê duyệt và kiểm soát chi. Vì vậy, giữa thời điểm khối lượng thực hiện xong tại hiện trường và thời điểm giá trị thanh toán được ghi nhận luôn tồn tại một độ trễ nhất định. Hệ quả là dữ liệu tài chính phản ánh trạng thái quá khứ của dự án, trong khi tiến độ thực hiện phản ánh trạng thái hiện tại. Sự lệch pha này làm cho EV và AC không còn được xác định trên cùng một thời điểm đo lường như nguyên lý EVM.

2.3. Hàm ý đối với hướng điều chỉnh

Hai rào cản trên cho thấy việc áp dụng trực tiếp EVM trong đầu tư xây dựng cơ bản gặp hạn chế do sự khác biệt về cấu trúc thông tin và cơ chế quản lý tài chính. Vì vậy, khung EVM điều chỉnh cần được xây dựng trên cơ sở các nguồn dữ liệu mà chủ đầu tư và Ban QLDA có thể tiếp cận, đồng thời phản ánh được mối quan hệ giữa tiến độ thực hiện, trạng thái nghiệm thu và trạng thái giải ngân của dự án.

3. Đặc thù quản lý đầu tư xây dựng cơ bản và khoảng trống công cụ theo dõi giải ngân

Một là, quy trình nghiệm thu, thanh toán và kiểm soát chi.

Theo Nghị định số 254/2025/NĐ-CP, thanh toán khối lượng hoàn thành phải trải qua các bước nghiệm thu, kiểm tra, phê duyệt hồ sơ và kiểm soát chi, trong khuôn khổ hệ thống pháp lý về đầu tư công7 và ngân sách nhà nước8. Mặc dù thời gian kiểm soát chi tại Kho bạc Nhà nước được quy định tối đa 02 ngày làm việc9, toàn bộ chuỗi thủ tục có thể kéo dài do hồ sơ cần bổ sung, phát sinh ngoài hợp đồng chưa hoàn tất thủ tục pháp lý hoặc điều chỉnh thiết kế đang chờ phê duyệt. Vì vậy, giữa thời điểm khối lượng hoàn thành tại hiện trường và thời điểm thanh toán luôn tồn tại độ trễ có nguồn gốc từ cả yêu cầu pháp lý và đặc điểm vận hành, khó có thể loại bỏ hoàn toàn trong cơ chế quản lý hiện nay.

Hai là, kỷ luật niên độ ngân sách và áp lực giải ngân cuối kỳ.

Vốn đầu tư công được giao theo từng năm tài chính và về nguyên tắc phải được giải ngân trong niên độ tương ứng. Mặc dù phần vốn chưa giải ngân có thể được chuyển nguồn sang năm sau, việc chuyển nguồn phải thực hiện theo thủ tục riêng và không phải lúc nào cũng được chấp thuận đầy đủ. Do đó, hoàn thành kế hoạch giải ngân trong năm ngân sách luôn là yêu cầu quản lý quan trọng đối với chủ đầu tư và Ban quản lý dự án.

Thực tiễn nhiều năm cho thấy tiến độ giải ngân thường phân bổ không đồng đều trong năm, tập trung vào giai đoạn cuối niên độ thay vì được duy trì đều đặn theo kế hoạch. Theo Báo cáo số 408/BC-BTC của Bộ Tài chính, đến hết tháng 5 năm 2026, giải ngân vốn đầu tư công cả nước mới đạt 21,6% kế hoạch năm, trong khi mục tiêu Chính phủ đặt ra là đạt 95% vào cuối năm10.

Ba là, khoảng trống công cụ theo dõi và yêu cầu đặt ra với khung EVM điều chỉnh.

Các phân tích nêu trên cho thấy phương thức theo dõi giải ngân hiện nay còn bốn hạn chế chủ yếu: chưa phản ánh đầy đủ tiến độ thực hiện; chưa phân biệt rõ các trạng thái thực hiện, nghiệm thu, đủ điều kiện thanh toán và giải ngân; thiếu cơ chế cảnh báo sớm các sai lệch so với kế hoạch; và chưa cung cấp các chỉ báo định lượng hỗ trợ dự báo khả năng hoàn thành kế hoạch giải ngân theo niên độ ngân sách. Từ những hạn chế này, khung EVM điều chỉnh cần đáp ứng các yêu cầu tương ứng như trình bày tại Bảng 1.

Bảng 1. Giới hạn của công cụ hiện hành và yêu cầu đối với khung EVM điều chỉnh

| Phương thức theo dõi hiện hành | Yêu cầu đối với khung EVM điều chỉnh |

| Chưa phản ánh đầy đủ tiến độ thực hiện của dự án | Phản ánh được tiến độ thực hiện tại hiện trường độc lập với trạng thái nghiệm thu và thanh toán |

| Chưa phân biệt rõ các trạng thái quản lý của dự án | Phân biệt rõ trạng thái thực hiện, nghiệm thu, đủ điều kiện thanh toán và giải ngân |

| Thiếu cơ chế cảnh báo sớm các sai lệch so với kế hoạch | Cung cấp các chỉ báo định lượng hỗ trợ phát hiện sớm rủi ro và sai lệch tiến độ |

| Thiếu công cụ dự báo khả năng hoàn thành kế hoạch giải ngân | Hỗ trợ đánh giá khả năng hoàn thành kế hoạch giải ngân trong niên độ |

4. Đề xuất khung EVM điều chỉnh

4.1. Nguyên tắc điều chỉnh

Khung đề xuất điều chỉnh và sử dụng các tham số EVM cho phù hợp với đặc thù quản lý đầu tư xây dựng cơ bản, không thay đổi cơ chế nghiệm thu, thanh toán và kiểm soát chi hiện hành. Việc xây dựng khung dựa trên bốn nguyên tắc:

(1) Tham số và chỉ số EVM được xác định từ nguồn dữ liệu mà chủ đầu tư và Ban Quản lý dự án có thể tiếp cận, thay vì chi phí sản xuất thực tế của nhà thầu như EVM nguyên bản;

(2) Đo lường tiến độ thực hiện tách biệt với trạng thái nghiệm thu, thanh toán và giải ngân nhằm hạn chế ảnh hưởng của độ trễ thể chế;

(3) Khung phản ánh đồng thời ba chiều quản lý: tiến độ thực hiện, nghĩa vụ tài chính và mức độ đáp ứng kế hoạch giải ngân theo niên độ;

(4) EVM điều chỉnh là công cụ kiểm soát nội bộ, không thay thế các thủ tục nghiệm thu, thanh toán hoặc kiểm soát chi theo quy định hiện hành.

4.2. Giai đoạn chuẩn bị thi công

Thiết lập baseline và đường cong S. Trước khi triển khai, Ban quản lý dự án và nhà thầu thống nhất thiết lập ba baseline: (1) Tiến độ thi công theo hợp đồng; (2) Giá trị thực hiện phân bổ theo thời gian xác định đường cong S và PV; (3) Kế hoạch vốn được giao trong niên độ ngân sách. Việc tách biệt ba baseline cho phép theo dõi đồng thời tiến độ thực hiện, nghĩa vụ tài chính và mức độ đáp ứng kế hoạch giải ngân. Chu kỳ đo lường theo tháng hoặc quý tùy quy mô và mức độ biến động của dự án. Phương pháp xác định tỷ lệ hoàn thành để tính EV được trình bày tại Bảng 2.

Bảng 2. Phương pháp xác định EV theo nhóm công tác

| Nhóm công tác | Phương pháp đo EV |

| Có thể đo khối lượng vật lý liên tục (đào đắp, bê tông, xây tô) | Tỷ lệ khối lượng hoàn thành |

| Theo mốc hoàn thành (lắp đặt thiết bị, hoàn thiện hạng mục) | Milestone |

| Ngắn hoặc khó xác định trạng thái trung gian | Quy tắc 0/100 hoặc 50/50 |

Các tham số và chỉ số của khung EVM điều chỉnh phải được thống nhất với các bên trước khi thi công. Dữ liệu tính toán được thu thập từ hoạt động giám sát hiện trường, báo cáo tiến độ và các hồ sơ quản lý dự án theo chu kỳ đo lường đã xác lập; yêu cầu cung cấp và xác nhận dữ liệu cần được quy định trong nhiệm vụ tư vấn giám sát và các điều khoản hợp đồng liên quan. Ban Quản lý dự án thực hiện tổng hợp, đối chiếu và tính toán các chỉ số phục vụ theo dõi, cảnh báo và dự báo.

4.3. Giai đoạn thi công

Bước 1, xác định tham số PV, EV, AC.

Tại mỗi chu kỳ đo lường, Ban quản lý dự án tổng hợp dữ liệu từ tư vấn giám sát và xác định các tham số theo định nghĩa điều chỉnh.

PVt là giá trị hợp đồng tích lũy được phân bổ đến thời điểm t theo baseline giá trị thực hiện.

EV trong khung điều chỉnh được phân thành EV₁ và PEV, trong đó chỉ EV₁ tham gia tính toán các chỉ số lõi.

EV₁ là giá trị hợp đồng tương ứng với khối lượng trong phạm vi hợp đồng đã được xác nhận kỹ thuật tại hiện trường bởi tư vấn giám sát bằng văn bản, kể cả phần chưa nghiệm thu chính thức. Trường hợp sai khác giữa xác nhận kỹ thuật và nghiệm thu chính thức vượt quá 5% giá trị EV₁ đã ghi nhận, Ban quản lý dự án phải thực hiện rà soát và cập nhật trong kỳ báo cáo gần nhất.

PEV (Potential Earned Value) là giá trị khối lượng ngoài hợp đồng đã được chấp thuận chủ trương và xác nhận kỹ thuật nhưng chưa hoàn tất phụ lục hợp đồng. PEV được định giá tạm tính theo đơn giá hợp đồng hoặc đơn giá thỏa thuận tạm thời và được theo dõi riêng cho đến khi phụ lục hợp đồng được phê duyệt.

AC được xác định theo: AC = AC₁ + AC₂.

Trong đó, chỉ AC₁ tham gia tính toán các chỉ số lõi.

AC₁ là giá trị hợp đồng tương ứng với khối lượng đã đủ điều kiện xác lập nghĩa vụ thanh toán theo hợp đồng và quy định quản lý vốn hiện hành, bất kể đã qua kiểm soát chi tại Kho bạc hay chưa.

AC₂ là giá trị nghĩa vụ tài chính tiềm tàng tương ứng với PEV, được theo dõi riêng để đánh giá áp lực tài chính phát sinh và chỉ được chuyển sang AC₁ khi hoàn tất cơ sở pháp lý thanh toán.

Bước 3, tính toán các chỉ số EVM điều chỉnh.

Các chỉ số lõi được xác định trên cơ sở EV₁ và AC₁:

SPI₁ = EV₁ / PVt

FSI₁ = EV₁ / AC₁

ΔFS₁ = EV₁ − AC₁

Trong đó FSI₁ (Financial Synchronization Index) phản ánh mức độ đồng bộ giữa tiến độ thực hiện và trạng thái xác lập nghĩa vụ tài chính. FSI₁ không phải chỉ số hiệu suất chi phí như CPI trong EVM nguyên bản.

SPI₁ là chỉ số trung tâm của khung điều chỉnh, phản ánh mức độ hoàn thành khối lượng thực hiện so với baseline giá trị thực hiện. SPI₁ < 1 cho thấy dự án chậm so với kế hoạch; SPI₁ càng thấp thì nguy cơ không đáp ứng kế hoạch giải ngân càng lớn.

FSI₁ và ΔFS₁ phản ánh cùng một hiện tượng theo hai góc nhìn khác nhau. FSI₁ cho phép so sánh giữa các dự án khác nhau về quy mô, trong khi ΔFS₁ phản ánh giá trị tuyệt đối cần xử lý tại từng thời điểm.

Ngoài các chỉ số lõi, Ban quản lý dự án theo dõi thêm:

SPI₂ = (EV₁ + PEV)/PVt

RPI = PEV/AC₁

SPI₂ phản ánh tiến độ thực hiện bao gồm cả khối lượng ngoài hợp đồng đang chờ hoàn thiện thủ tục. Khoảng cách SPI₂ − SPI₁ = PEV/PVt phản ánh tỷ trọng khối lượng phát sinh ngoài hợp đồng so với kế hoạch giá trị tại thời điểm đo lường. SPI₂ được sử dụng như chỉ số cảnh báo sớm bổ sung; giá trị SPI₂ − SPI₁ lớn hơn 0,1 có thể được xem là ngưỡng tham chiếu ban đầu và cần được kiểm chứng bằng dữ liệu thực nghiệm.

RPI là chỉ báo hỗ trợ, phản ánh mức độ áp lực phát sinh ngoài hợp đồng so với nghĩa vụ tài chính đã xác lập. Giá trị RPI càng cao cho thấy nhu cầu điều chỉnh hợp đồng và bố trí vốn càng lớn.

Bước 4: Hệ thống ngưỡng cảnh báo.

Bảng 3. Hệ thống ngưỡng cảnh báo đối với các chỉ số EVM điều chỉnh

| Chỉ số | Ngưỡng | Trạng thái | Hành động |

| SPI₁ | ≥ 0,9 | Bình thường | Theo dõi định kỳ |

| SPI₁ | 0,8 – <0,9 | Cần theo dõi | Phân tích nguyên nhân và xu hướng |

| SPI₁ | < 0,8 | Cảnh báo | Báo cáo chủ đầu tư và đề xuất biện pháp điều chỉnh |

| FSI₁ | < 1,0 | Cần rà soát | Kiểm tra tính hợp lệ của hồ sơ thanh toán |

| FSI | > 1,0 kéo dài từ hai chu kỳ trở lên và ΔFS₁ tăng liên tục | Tồn đọng nghiệm thu | Đẩy nhanh nghiệm thu và lập hồ sơ thanh toán |

Ngưỡng SPI₁ được tham khảo từ PMI (2021) và Fleming & Koppelman (2010)11. Các ngưỡng đối với FSI₁ và SPI₂ mang tính định hướng và cần tiếp tục hiệu chỉnh thông qua nghiên cứu thực tế hiện trường.

Bước 5: Theo dõi chỉ báo rủi ro bổ sung

Bảng 4. Hệ thống chỉ báo rủi ro bổ sung trong khung EVM điều chỉnh

| Nhóm rủi ro | Chỉ báo theo dõi | Mức độ quan tâm |

| Tiến độ kỹ thuật | PEV, SPI₂ – SPI₁, khối lượng phải thi công lại | Cao |

| Pháp lý hợp đồng | Phát sinh chưa có phụ lục, điều chỉnh thiết kế chưa phê duyệt | Cao |

| Hồ sơ thanh toán | ΔFS₁ tăng liên tục, tồn đọng nghiệm thu | Cao |

| Năng lực và vốn | Năng lực tài chính nhà thầu, chênh lệch giữa baseline vốn và baseline giá trị thực hiện | Trung bình – Cao |

Các chỉ báo tại Bảng 4 không thay thế hệ thống chỉ số EVM lõi mà được sử dụng như nguồn thông tin bổ sung để hỗ trợ giải thích nguyên nhân sai lệch và nhận diện các rủi ro tiềm ẩn trong quá trình thực hiện dự án.

Bước 6: Báo cáo và cập nhật baseline

Ban quản lý dự án lập báo cáo định kỳ trình chủ đầu tư, trong đó tổng hợp các chỉ số SPI₁, FSI₁, ΔFS₁, SPI₂, RPI và tình trạng xử lý các khối lượng phát sinh, đồng thời đối chiếu ba baseline nhằm phát hiện sớm sự lệch giữa tiến độ thi công, thực hiện hợp đồng và kế hoạch vốn. Khi phát sinh điều chỉnh thiết kế, hợp đồng, kế hoạch vốn hoặc gia hạn tiến độ, baseline tương ứng được cập nhật từ thời điểm phê duyệt và lưu trữ song song với baseline trước đó để bảo đảm khả năng theo dõi, so sánh và phân tích biến động theo thời gian.

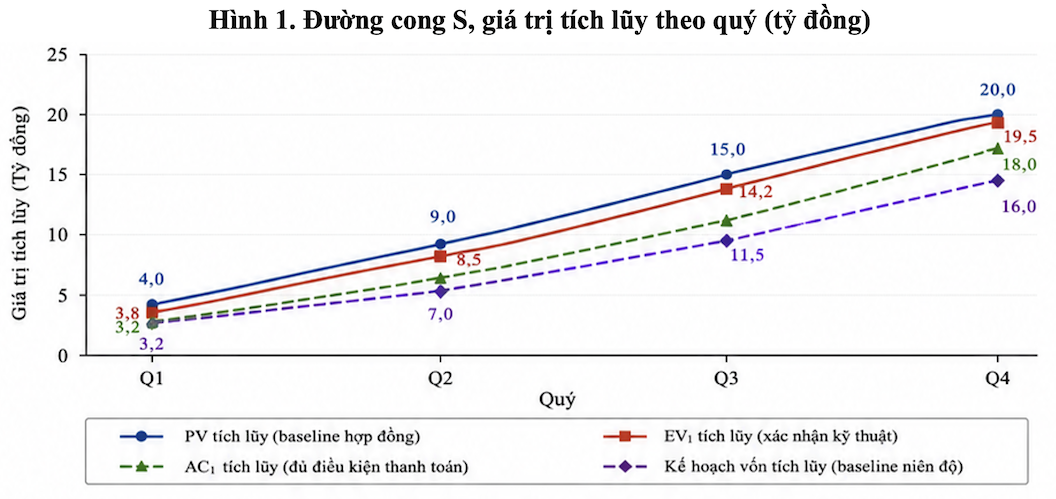

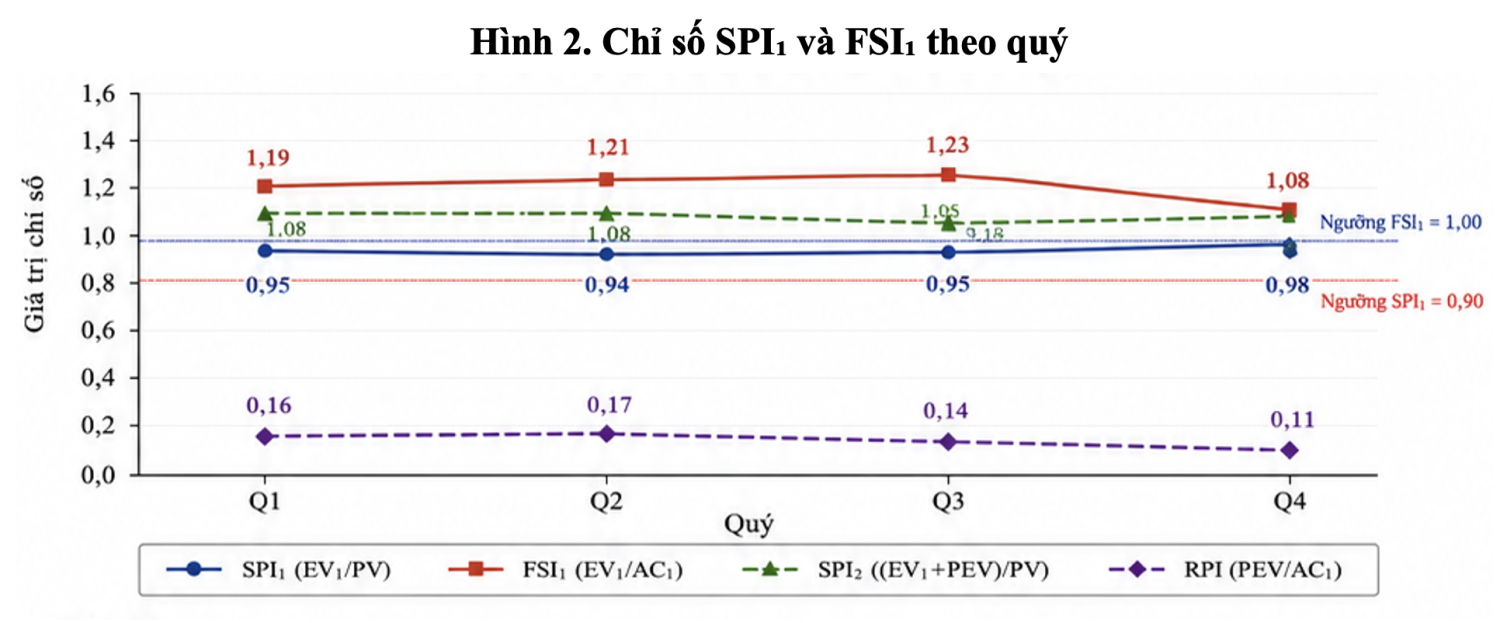

Để minh họa cách vận hành của khung trong thực tế, Bảng 5 trình bày ví dụ tính toán các chỉ số EVM điều chỉnh theo chuỗi thời gian bốn quý với số liệu giả định: BAC = 20 tỷ đồng; kế hoạch vốn năm = 16 tỷ đồng; chu kỳ đo = quý.

Bảng 5. Dữ liệu đầu vào giả định và chỉ số EVM điều chỉnh theo chu kỳ quý

| Chỉ tiêu | Q1 | Q2 | Q3 | Q4 |

| PV tích lũy, baseline hợp đồng | 4,0 | 9,0 | 15,0 | 20,0 |

| Kế hoạch vốn tích lũy, baseline niên độ | 3,2 | 7,2 | 12,0 | 16,0 |

| EV₁ tích lũy, xác nhận kỹ thuật | 3,8 | 8,5 | 14,2 | 19,5 |

| AC₁ tích lũy, đủ điều kiện thanh toán | 3,2 | 7,0 | 11,5 | 18,0 |

| SPI₁ = EV₁ / PVt | 0,95 | 0,94 | 0,95 | 0,98 |

| FSI₁ = EV₁ / AC₁ | 1,19 | 1,21 | 1,23 * | 1,08 |

| ΔFS₁ = EV₁ − AC₁ | +0,6 | +1,5 | +2,7 | +1,5 |

Nhận xét:SPI₁ dao động 0,94 – 0,98, trên ngưỡng cần theo dõi (0,90), nếu chỉ dùng chỉ số này, dự án có vẻ kiểm soát tốt. Tuy nhiên FSI₁ tăng liên tục Q1 – Q3 (1,19→1,23), ΔFS₁ tích lũy lên 2,7 tỷ đồng, tín hiệu tồn đọng nghiệm thu cần xử lý sớm. Q4: FSI₁ giảm về 1,08 sau khi đẩy nhanh hồ sơ nhưng AC₁ vượt kế hoạch vốn 2,0 tỷ đồng, phản ánh hiện tượng dồn giải ngân cuối năm điển hình.

4.4. Giai đoạn kết thúc

Dữ liệu EVM tích lũy trong quá trình thực hiện được sử dụng để đánh giá diễn biến các chỉ số theo thời gian, đối chiếu giữa EV₁, nghiệm thu, thanh toán và quyết toán; đồng thời rà soát mức độ phù hợp của các baseline và hình thành cơ sở dữ liệu phục vụ hiệu chỉnh ngưỡng cảnh báo, phương pháp đo lường và hoàn thiện khung EVM điều chỉnh cho các dự án tương tự.

4.5. Điều kiện áp dụng

Khung EVM điều chỉnh có thể vận hành hiệu quả khi đáp ứng bốn điều kiện cơ bản, phù hợp với các yếu tố triển khai EVM trong môi trường tổ chức được nhận diện bởi Kim, Wells & Duffey12.

(1) Hồ sơ thiết kế, dự toán và tiến độ đủ chi tiết để thiết lập các baseline và xác định giá trị thực hiện theo từng chu kỳ đo lường.

(2) Ban quản lý dự án hoặc đơn vị tư vấn được trang bị kiến thức và năng lực vận hành EVM, bảo đảm việc thu thập dữ liệu, tính toán chỉ số và lập báo cáo được thực hiện thống nhất.

(3) Có cơ chế phối hợp và chia sẻ dữ liệu rõ ràng giữa chủ đầu tư, Ban quản lý dự án, tư vấn giám sát và nhà thầu, trong đó trách nhiệm cung cấp và xác nhận thông tin được quy định cụ thể cho từng bên.

(4) Kết quả EVM được sử dụng như một cơ sở cho các quyết định điều hành dự án, bao gồm điều chỉnh tiến độ, xử lý tồn đọng nghiệm thu – thanh toán và rà soát kế hoạch vốn. Nếu không gắn với các quyết định quản lý thực tế, EVM chỉ mang tính chất báo cáo mà không phát huy được giá trị kiểm soát và cảnh báo sớm.

Đối với các dự án đang triển khai, việc áp dụng khung EVM điều chỉnh vẫn có thể áp dụng được trên cơ sở phần khối lượng, giá trị hợp đồng và kế hoạch vốn còn lại của dự án.

4.6. Giới hạn của khung và hướng phát triển

Khung đề xuất có bốn giới hạn cần lưu ý: FSI₁ không tương đương CPI trong EVM nguyên bản nên không so sánh được trực tiếp với các nghiên cứu sử dụng chi phí thực tế của nhà thầu; các ngưỡng cảnh báo mang tính tham chiếu và cần kiểm chứng thực nghiệm; khung phù hợp hơn với các dự án có phạm vi ổn định và khả năng thiết lập baseline ngay từ đầu; kết quả tính toán chỉ có giá trị hỗ trợ theo dõi và cảnh báo, không thay thế các thủ tục quản lý tài chính hiện hành.

Hướng nghiên cứu tiếp theo là kiểm chứng thực nghiệm trên các dự án đang triển khai nhằm đánh giá độ phù hợp của các chỉ số, hoàn thiện ngưỡng cảnh báo và chuẩn hóa phương pháp áp dụng trong quản lý đầu tư xây dựng cơ bản tại Việt Nam.

5. Kết luận

Nghiên cứu cho thấy, những khó khăn trong vận dụng EVM vào kiểm soát giải ngân đầu tư xây dựng cơ bản từ ngân sách nhà nước không xuất phát từ nguyên lý của phương pháp mà chủ yếu từ sự không tương thích giữa các giả định vận hành của EVM nguyên bản với đặc điểm tổ chức và cơ chế quản lý tài chính trong lĩnh vực này tại Việt Nam. Hai rào cản chính được nhận diện, gồm hạn chế trong khả năng tiếp cận dữ liệu chi phí thực tế từ góc độ chủ đầu tư và độ trễ giữa tiến độ thực hiện với trạng thái thanh toán trong cơ chế kiểm soát chi hiện hành.

Trên cơ sở đó, nghiên cứu đề xuất khung EVM điều chỉnh nhằm liên kết tiến độ thực hiện, trạng thái nghiệm thu và giải ngân trên nền tảng dữ liệu mà chủ đầu tư và Ban quản lý dự án có thể tiếp cận, phục vụ theo dõi, cảnh báo sớm và hỗ trợ đánh giá khả năng đáp ứng kế hoạch giải ngân theo niên độ ngân sách, không thay thế các thủ tục nghiệm thu, thanh toán và kiểm soát chi hiện hành.

Chú thích:

1. Quốc hội (2021). Nghị quyết số 29/2021/QH15 về Kế hoạch đầu tư công trung hạn giai đoạn 2021 – 2025.

2. Bộ Tài chính (từ 2022 – 2025). Báo cáo tình hình phân bổ, giải ngân kế hoạch vốn đầu tư công nguồn ngân sách nhà nước các năm từ 2021 – 2025.

3. ANSI/EIA-748-D (2019). Earned Value Management Systems. American National Standards Institute/Electronic Industries Alliance, 2019.

4. ISO 21508:2018. Earned Value Management in Project and Programme Management. International Organization for Standardization, Geneva, 2018.

5, 11. Q. W. Fleming and J. M. Koppelman (2010). Earned Value Project Managemen. 4th ed., Project Management Institute, Newtown Square.

6. A. De Marco and T. Narbaev (2013). Earned value-based performance monitoring of facility construction projects. Journal of Facilities Management, vol. 11, no. 1, 2013.

7. Quốc hội (2024). Luật Đầu tư công năm 2024.

8. Quốc hội (2025). Luật Ngân sách nhà nước năm 2025.

9. Chính phủ (2025). Nghị định số 254/2025/NĐ-CP ngày 26/9/2025 về quản lý, thanh toán và quyết toán dự án sử dụng vốn đầu tư công.

10. Bộ Tài chính (2026). Báo cáo số 408/BC-BTC về tình hình giải ngân vốn đầu tư công tháng 5/2026.

12. E. Kim, W. G. Wells and M. R. Duffey (2003). A model for effective implementation of Earned Value Management methodology. International Journal of Project Management, vol. 21, no. 5, 2003.