TS. Đỗ Thị Thơ

Trường Đại học Kinh tế – Đại học Quốc gia Hà Nội

(Quanlynhanuoc.vn) – Những thách thức chiến lược đối với nền kinh tế Việt Nam, nhất là chính sách áp thuế cao của Mỹ đối với hàng hóa Việt Nam không chỉ gây tác động tức thời mà còn hàm chứa nguy cơ kéo dài và mang tính cấu trúc, nếu tiếp tục duy trì trong trung – dài hạn. Việc duy trì chính sách thuế cao của Mỹ trong dài hạn là một thách thức thương mại, đồng thời, cũng là bài toán chiến lược đa tầng cho nền kinh tế Việt Nam, cần đòi hỏi phản ứng chính sách tổng thể, chủ động và mang tầm dài hạn trong chuyển hướng thị trường xuất khẩu và thu hút dòng vốn thương mại dịch chuyển.

Từ khóa: Thuế quan mới; làn sóng; dự báo tác động; chiến lược; thích ứng dài hạn.

1. Đặt vấn đề

Ngày 09/4/2025, chính quyền Tổng thống Donald Trump đã chính thức áp dụng chính sách thuế mới nhắm vào hàng hóa nhập khẩu từ nhiều quốc gia, trong đó có Việt Nam. Quyết định này đã tạo ra làn sóng lo ngại trên thị trường toàn cầu, đặc biệt là với các doanh nghiệp Việt Nam có tỷ trọng xuất khẩu lớn vào thị trường Mỹ. Đây không chỉ là câu chuyện về sự thay đổi chính sách thương mại mà còn là hồi chuông cảnh tỉnh về sự phụ thuộc vào một thị trường đơn lẻ.

Trong bối cảnh nền kinh tế Việt Nam đang từng bước phục hồi sau đại dịch và tăng trưởng phụ thuộc đáng kể vào xuất khẩu, động thái này có thể gây ra “cú sốc lan tỏa” nghiêm trọng đến toàn bộ nền kinh tế. Mỹ hiện là thị trường xuất khẩu lớn nhất của Việt Nam nên việc Mỹ bất ngờ áp thuế quan cao -lên tới 46% đối với một số mặt hàng, như: đá thạch anh hoặc 18,8% cho hàng dệt may, đã đẩy hàng loạt doanh nghiệp Việt Nam vào tình thế “ngàn cân treo sợi tóc”1. Đặc biệt, các ngành xuất khẩu chủ lực như thủy sản, dệt may, vật liệu xây dựng đều chịu tác động nặng nề dẫn đến nguy cơ sụt giảm đơn hàng, giảm doanh thu và cắt giảm lao động trong tương lai gần.

2. Cơ sở lý luận về chính sách thuế mới và luận điểm của chính quyền Mỹ

Chính sách thuế của chính quyền Mỹ phần lớn được triển khai dựa vào Mục 232 Đạo luật Mở rộng Thương mại năm 1962 (Trade Expansion Act). Điều khoản này cho phép Tổng thống Mỹ áp đặt các biện pháp hạn chế thương mại (bao gồm thuế quan và hạn ngạch) nếu Bộ Thương mại xác định việc nhập khẩu một số mặt hàng nhất định đe dọa đến an ninh quốc gia này. Trên thực tế, chính quyền Trump đã từng sử dụng Mục 232 để áp thuế lên thép và nhôm nhập khẩu vào năm 2018. Trong đợt áp thuế mới năm 2025, danh mục hàng hóa bị áp dụng mở rộng hơn, bao gồm cả đá thạch anh, dệt may, thủy sản và sản phẩm công nghiệp nhẹ từ các quốc gia có xuất siêu vào Mỹ. Lập luận của Mỹ là nếu để các ngành công nghiệp chiến lược này tiếp tục phụ thuộc vào nhập khẩu giá rẻ, trong dài hạn có thể làm suy yếu khả năng tự chủ sản xuất, đặc biệt trong bối cảnh cạnh tranh địa chính trị ngày càng gay gắt.

Từ thời kỳ đầu nhiệm kỳ đầu tiên của Trump (2017 – 2020), chính sách “America First” đã nhấn mạnh đến việc tái công nghiệp hóa nước Mỹ và đưa việc làm quay trở lại các bang công nghiệp truyền thống như Ohio, Michigan, Pennsylvania. Việc áp thuế nhằm làm cho hàng hóa nhập khẩu đắt hơn, từ đó kích thích người tiêu dùng Mỹ chuyển sang mua sản phẩm nội địa, tạo động lực cho doanh nghiệp Mỹ tăng sản xuất và tuyển dụng2. Trong báo cáo mới nhất của Văn phòng Đại diện Thương mại Hoa Kỳ (USTR), Chính phủ khẳng định nhiều sản phẩm từ Việt Nam, như: đá nhân tạo, tôm đông lạnh, áo quần may sẵn… có dấu hiệu “trợ cấp chính phủ, định giá thấp hoặc gia công tại quốc gia thứ ba để tránh thuế”, làm tổn hại nghiêm trọng đến lợi ích doanh nghiệp Mỹ. Đây là cơ sở để Mỹ mở rộng danh mục hàng hóa chịu thuế và áp dụng các cơ chế điều tra chống lẩn tránh thuế (anti-circumvention)3.

Tuy nhiên, việc Mỹ liên tục viện dẫn các điều khoản luật nội địa để áp đặt thuế quan bị nhiều đối tác thương mại, bao gồm Việt Nam, xem là hành vi đơn phương mang tính bảo hộ. Theo các chuyên gia của Tổ chức Thương mại Thế giới (WTO), Mục 232 chỉ nên áp dụng trong trường hợp khẩn cấp về quốc phòng (như vũ khí, năng lượng), còn áp dụng rộng rãi với hàng hóa dân dụng là “lạm quyền chính sách vì mục đích chính trị”.

Điều đáng chú ý là Việt Nam không phải là quốc gia bị Mỹ xếp vào nhóm thao túng tiền tệ, cũng không có hành vi vi phạm rõ ràng các cam kết WTO nhưng vẫn bị đưa vào danh sách áp thuế chung. Điều này cho thấy, chính sách thuế mới của Mỹ không chỉ mang tính kỹ thuật mà còn là một công cụ mặc cả địa chiến lược trong thương mại toàn cầu.

3. Thực trạng nền kinh tế Việt Nam

Việc Mỹ đột ngột áp thuế cao đối với hàng hóa nhập khẩu từ Việt Nam đã khiến nhiều doanh nghiệp rơi vào tình thế bị động, do sự phụ thuộc quá lớn vào thị trường này. Để đánh giá rõ mức độ phụ thuộc, cần phân tích từ ba chiều cạnh, đó là:

(1) Cơ cấu ngành xuất khẩu: Sự tập trung cao và lệ thuộc thị trường đơn lẻ.

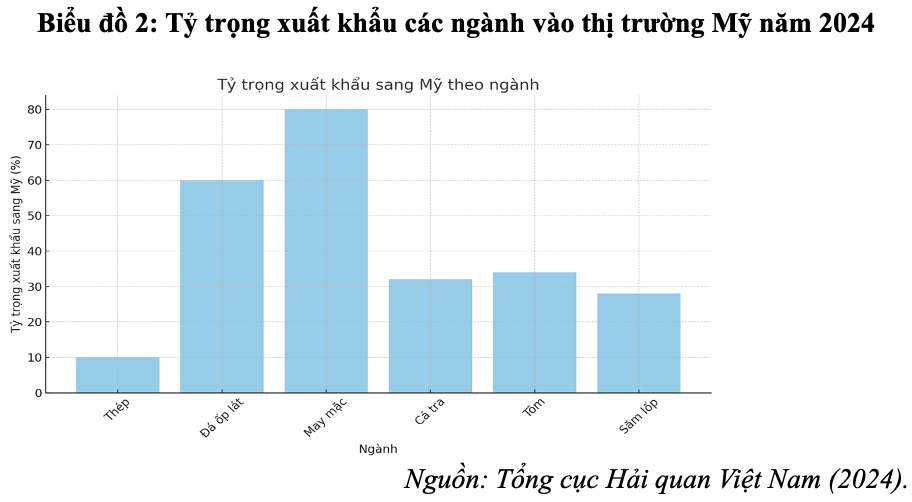

Một trong những đặc điểm rõ nét của hoạt động xuất khẩu Việt Nam trong hơn một thập niên qua là sự tập trung lớn vào thị trường Mỹ (vì hiện nay, Mỹ là đối tác thương mại lớn nhất của Việt Nam, chiếm trên 28% tổng kim ngạch xuất khẩu của quốc gia vào năm 2024, tương đương 119 tỷ USD, với mức tăng trưởng 23,3% so với năm trước) 4. Các ngành chịu tác động lớn nhất bởi sự phụ thuộc vào thị trường này, bao gồm: may mặc, thủy sản (tôm, cá tra), vật liệu xây dựng (đặc biệt là đá thạch anh), và sản phẩm công nghiệp phụ trợ như săm lốp, thép cán phẳng.

Trong ngành may mặc, doanh thu từ xuất khẩu sang Mỹ có thể lên tới 80% đối với một số doanh nghiệp, như: MSH, TNG, VGT5. Điều đáng lo ngại là nhiều trong số đó không có chiến lược đa dạng hóa thị trường rõ ràng, mà vẫn duy trì mô hình sản xuất theo đơn đặt hàng từ các tập đoàn Mỹ. Điều này đồng nghĩa với việc, một thay đổi nhỏ trong chính sách thương mại từ Mỹ như tăng thuế hoặc thay đổi tiêu chuẩn kỹ thuật cũng có thể kéo theo sự sụt giảm doanh thu mang tính hệ thống, tác động tới toàn bộ chuỗi cung ứng ngành dệt may.

Ngành thủy sản, đặc biệt là cá tra và tôm, cũng nằm trong nhóm nguy cơ cao. Các doanh nghiệp,như: VHC, MPC, FMC báo cáo tỷ trọng xuất khẩu sang Mỹ dao động từ 27% đến hơn 34%, trong khi các thị trường khác như EU, Nhật Bản hoặc Trung Quốc chỉ mang tính bổ sung. Điều này dẫn đến tình trạng mất cân bằng thị trường: doanh nghiệp “lệ thuộc Mỹ” cả về đơn hàng, tiêu chuẩn sản xuất lẫn chu kỳ thanh toán, khiến việc xây dựng chiến lược thị trường dài hạn trở nên bị động.

Trong lĩnh vực vật liệu xây dựng, đặc biệt là đá thạch anh – vốn được xem là một mặt hàng cao cấp, tỷ trọng xuất khẩu sang Mỹ của các doanh nghiệp, như: PTB, VCS dao động từ 20 – 60%. Đây là con số đáng lo ngại bởi các sản phẩm này vốn khó thâm nhập thị trường khác do tiêu chuẩn kỹ thuật riêng biệt và thị hiếu đặc thù. Khi Mỹ áp thuế chống trợ cấp và chống bán phá giá lên tới 46% từ ngày 09/4/2025, gần như toàn bộ hoạt động xuất khẩu của các doanh nghiệp này bị đình trệ, tạo áp lực tài chính và hàng tồn kho rất lớn6.

Tình trạng tương tự cũng diễn ra trong các ngành công nghiệp phụ trợ như cao su – săm lốp (ví dụ DRC), với mức thuế từ 22,3% lên đến 46%, hay thép mạ kẽm thuộc nhóm chịu điều tra phòng vệ thương mại theo Mục 2327. Như vậy, sự phụ thuộc vào Mỹ không chỉ là hiện tượng tạm thời mà đã trở thành cấu trúc gắn liền với nhiều ngành xuất khẩu chủ lực của Việt Nam.

(2) Hệ quả của tăng trưởng thiếu kiểm soát.

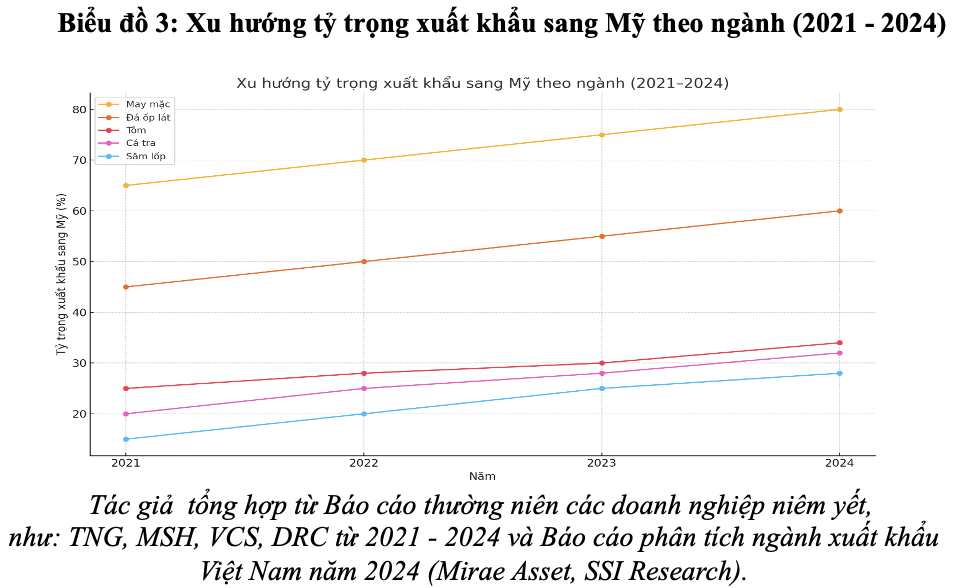

Không thể phủ nhận vai trò quan trọng của thị trường Mỹ trong sự phát triển của xuất khẩu Việt Nam suốt 20 năm qua. Tuy nhiên, điều đáng lo ngại là sự phụ thuộc này đang ngày càng gia tăng theo hướng “đơn cực”, đi ngược lại với mục tiêu đa phương hóa – đa dạng hóa mà Chính phủ đã đặt ra. Dữ liệu từ các doanh nghiệp niêm yết và các báo cáo ngành cho thấy, trong giai đoạn từ 2021 – 2024, tỷ trọng xuất khẩu sang Mỹ trong tổng doanh thu đã tăng đều qua từng năm, ở nhiều ngành hàng.

Biểu đồ 3 cho thấy, xu hướng tỷ trọng xuất khẩu sang Mỹ theo ngành trong giai đoạn 2021 – 2024, phản ánh rõ nét mức độ phụ thuộc ngày càng sâu của nhiều ngành hàng Việt Nam vào thị trường này. Trong đó, ngành may mặc ghi nhận mức tăng mạnh nhất, từ 65% năm 2021 lên tới 80% năm 2024 cho thấy, sự gia tăng đơn hàng từ các nhà bán lẻ và thương hiệu thời trang Mỹ; đồng thời, cũng đặt ra nguy cơ lớn nếu thị trường này có biến động chính sách. Ngành đá ốp lát, với các doanh nghiệp tiêu biểu VCS và PTB cũng có xu hướng tương tự, khi tỷ trọng xuất khẩu tăng từ 45% lên 60%, cho thấy Mỹ vẫn là thị trường tiêu thụ chủ lực của dòng sản phẩm vật liệu xây dựng cao cấp. Đối với ngành thủy sản, mặc dù mức tăng nhẹ hơn, nhưng vẫn rất đáng chú ý khi tỷ trọng xuất khẩu của các mặt hàng như tôm và cá tra vượt mốc 30% vào năm 2024, bất chấp các rào cản kỹ thuật và phòng vệ thương mại từ phía Mỹ. Một điểm đáng lưu ý là ngành săm lốp, vốn có truyền thống xuất khẩu sang thị trường Brazil, đã có sự chuyển hướng mạnh mẽ khi tỷ trọng xuất khẩu sang Mỹ tăng lên tới 28%, chủ yếu do sự suy yếu của thị trường Nam Mỹ và nhu cầu tăng từ các hãng xe và nhà phân phối lốp xe tại Mỹ8.

Xu hướng hội tụ vào thị trường Mỹ không chỉ là sự lựa chọn chiến lược của doanh nghiệp mà còn là hệ quả của sự biến động toàn cầu khiến Việt Nam ngày càng lệ thuộc sâu hơn vào một thị trường đơn lẻ – một thực tế tiềm ẩn nhiều rủi ro trong bối cảnh địa chính trị và chính sách thương mại ngày càng khó lường. Đây không phải là kết quả ngẫu nhiên mà bắt nguồn từ hai nguyên nhân chính: Mỹ là thị trường lớn, chi tiêu cao, dễ tiếp cận hơn các thị trường như châu Âu (do tiêu chuẩn khắt khe) và nhiều doanh nghiệp lựa chọn “phát triển theo đơn hàng” thay vì chiến lược xây dựng thương hiệu, khiến họ gắn chặt vào các chuỗi cung ứng ngắn hạn do đối tác Mỹ thiết lập.

Chính sự hấp dẫn ngắn hạn này khiến doanh nghiệp đánh đổi chiến lược dài hạn: thiếu đầu tư thị trường thay thế, thiếu khả năng thương lượng và thiếu linh hoạt khi bị “đứt gãy” quan hệ thương mại. Khi Mỹ thay đổi chính sách thuế như hiện nay, hàng loạt doanh nghiệp bị động về dòng tiền, không có kênh tiêu thụ thay thế, phải hạ giá, giảm sản lượng hoặc cắt lao động.

4. Thách thức chiến lược đối với nền kinh tế Việt Nam

Chính sách áp thuế cao của Hoa Kỳ đối với hàng hóa Việt Nam không chỉ gây tác động tức thời mà còn hàm chứa nguy cơ kéo dài và mang tính cấu trúc nếu tiếp tục duy trì trong trung – dài hạn. Trên thực tế, nếu các rào cản thuế này được giữ nguyên từ năm 2025 đến hết thập niên, hệ quả sẽ không chỉ giới hạn trong khuôn khổ thương mại song phương mà có thể tạo thành đứt gãy trong tăng trưởng, đầu tư và an sinh xã hội của Việt Nam.

Thứ nhất, về mặt thương mại, các ngành xuất khẩu chủ lực như dệt may, thủy sản, vật liệu xây dựng – vốn chiếm tới hơn 50% tổng giá trị xuất khẩu sang Mỹ sẽ đối mặt với sự suy giảm đơn hàng mang tính hệ thống. Trong dài hạn, điều này dẫn đến sự thu hẹp quy mô sản xuất, mất thị phần toàn cầu và khả năng cao là doanh nghiệp phải rút lui khỏi thị trường Mỹ – một trong những thị trường tiêu dùng lớn nhất thế giới. Sự suy yếu xuất khẩu không chỉ làm giảm nguồn thu ngoại tệ mà còn tạo áp lực lên tỷ giá, gây bất ổn cho hệ thống tài chính – tiền tệ quốc gia.

Thứ hai, ảnh hưởng từ lĩnh vực xuất khẩu sẽ lan tỏa sang toàn bộ chuỗi cung ứng và hệ sinh thái công nghiệp phụ trợ. Các doanh nghiệp ngành sợi, hóa chất dệt, đóng gói bao bì, vận tải logistics, tài chính – ngân hàng… đều chịu ảnh hưởng dây chuyền. Việc giảm sản lượng xuất khẩu khiến nhiều nhà máy không đạt điểm hòa vốn, dẫn đến phá sản hoặc chuyển địa bàn sản xuất sang nước khác. Nếu tình trạng này kéo dài, ngành công nghiệp Việt Nam có nguy cơ tụt hậu, không theo kịp làn sóng tái cấu trúc chuỗi cung ứng toàn cầu sau đại dịch và chiến tranh thương mại.

Thứ ba, tác động về lao động và an sinh xã hội là yếu tố đáng quan ngại nhất trong dài hạn. Ngành dệt may và thủy sản là hai ngành sử dụng nhiều lao động phổ thông, tập trung tại các vùng nông thôn và đô thị vệ tinh. Suy giảm đơn hàng sẽ kéo theo mất việc quy mô lớn, đặc biệt là nhóm lao động nữ, từ đó tạo áp lực lên bảo hiểm thất nghiệp, y tế công cộng và các quỹ an sinh xã hội. Điều này có thể làm trầm trọng thêm bất bình đẳng thu nhập và rủi ro xã hội tại nhiều địa phương.

Thứ tư, Việt Nam có thể bị đánh giá là quốc gia dễ tổn thương trong môi trường thương mại toàn cầu bất ổn. Điều này khiến niềm tin của nhà đầu tư nước ngoài suy giảm, ảnh hưởng trực tiếp đến dòng vốn FDI và khiến Việt Nam khó duy trì vị thế là trung tâm sản xuất thay thế trong chiến lược “China + 1”.

5. Cơ hội cho Việt Nam

Một là, chuyển hướng thị trường xuất khẩu và thu hút dòng vốn thương mại dịch chuyển. Việc Mỹ đồng loạt áp thuế lên hơn 180 quốc gia, bao gồm cả các đối tác lớn, như: Trung Quốc, Ấn Độ, Liên minh châu Âu (EU) và nhiều nước châu Mỹ, đã khiến nhiều tập đoàn quốc tế buộc phải tìm kiếm các thị trường thay thế để bảo đảm chuỗi cung ứng không bị đứt gãy. Trong bối cảnh này, Việt Nam nổi lên như một điểm đến tiềm năng nhờ vào 3 lợi thế: (1) Hạ tầng sản xuất tương đối hoàn chỉnh, (2) Mạng lưới các hiệp định thương mại tự do phong phú, như: CPTPP, EVFTA, RCEP, (3) Môi trường chính trị – vĩ mô ổn định.

Đối với các doanh nghiệp Việt Nam, việc chuyển hướng thị trường xuất khẩu sang các quốc gia và khu vực đang giữ thuế ổn định hoặc có ưu đãi FTA là lựa chọn cấp thiết. Ví dụ, các ngành như thủy sản, dệt may, đá xây dựng hoàn toàn có thể tăng tỷ trọng xuất khẩu vào các thị trường như Nhật Bản, Hàn Quốc, châu Âu, Trung Đông hoặc ASEAN nội khối, nơi nhu cầu đang gia tăng và không bị rào cản thuế mới từ Mỹ. Sự chuyển hướng này không chỉ giảm rủi ro thị trường đơn lẻ mà còn định hình lại mạng lưới phân phối và tiếp cận người tiêu dùng toàn cầu một cách chiến lược hơn.

Cùng với đó, làn sóng dịch chuyển chuỗi cung ứng toàn cầu khỏi Trung Quốc do chi phí cao, căng thẳng địa chính trị và chính sách zero-Covid kéo dài, đang đẩy các nhà sản xuất quốc tế đến gần hơn với Việt Nam. Nếu có chính sách thu hút đầu tư đúng đắn và cải thiện môi trường kinh doanh, Việt Nam hoàn toàn có thể đón đầu dòng vốn đầu tư trực tiếp nước ngoài (FDI) tái định vị, nhất là trong các lĩnh vực công nghệ cao, chế tạo chính xác, logistics và điện tử.

Hai là, thúc đẩy chuyển đổi số để nâng cao sức đề kháng và giá trị gia tăng.

Làn sóng áp thuế không chỉ đặt ra thách thức về chi phí mà còn buộc doanh nghiệp phải tái cấu trúc mô hình sản xuất – kinh doanh theo hướng số hóa, linh hoạt và kiểm soát hiệu quả hơn. Trong dài hạn, đây là cơ hội thúc đẩy mạnh mẽ quá trình chuyển đổi số toàn diện trong doanh nghiệp xuất khẩu Việt Nam.

Các nền tảng quản trị doanh nghiệp tích hợp (ERP), hệ thống truy xuất nguồn gốc blockchain, thương mại điện tử xuyên biên giới, hay mô hình sản xuất tinh gọn theo dữ liệu lớn (Big Data) sẽ giúp doanh nghiệp kiểm soát chi phí, tối ưu hóa vận hành và đáp ứng tốt hơn các tiêu chuẩn quốc tế. Ví dụ, các ngành, như: dệt may, thủy sản – vốn bị soi xét kỹ về lao động và môi trường, nếu áp dụng công nghệ số để minh bạch hóa chuỗi cung ứng sẽ có cơ hội được miễn trừ hoặc giảm nhẹ thuế quan từ các nước phát triển trong các đợt rà soát tiếp theo.

Ngoài ra, chuyển đổi số cũng sẽ giúp doanh nghiệp tiếp cận trực tiếp người tiêu dùng qua các nền tảng thương mại điện tử B2C quốc tế, giảm phụ thuộc vào trung gian, từ đó tăng lợi nhuận và kiểm soát rủi ro thị trường. Đối với Chính phủ, đây là thời điểm vàng để ban hành các gói hỗ trợ kỹ thuật số, xây dựng cơ sở dữ liệu ngành hàng và phát triển hạ tầng logistics thông minh nhằm hỗ trợ cộng đồng doanh nghiệp chuyển đổi nhanh chóng.

6. Giải pháp

Trong bối cảnh căng thẳng thương mại toàn cầu leo thang, giải pháp không thể chỉ dừng lại ở phản ứng của từng doanh nghiệp riêng lẻ. Chính phủ Việt Nam cần thiết lập một chiến lược tổng thể và liên ngành với sự phối hợp chặt chẽ giữa các bộ, ngành, địa phương và cộng đồng doanh nghiệp nhằm giảm thiểu tác động ngắn hạn và xây dựng sức chống chịu dài hạn cho nền kinh tế.

Về chiến lược thị trường, mục tiêu quan trọng nhất là giảm mức độ phụ thuộc vào thị trường Mỹ bằng cách đa dạng hóa thị trường xuất khẩu. Việc tận dụng các hiệp định thương mại tự do thế hệ mới,như: CPTPP, EVFTA và RCEP sẽ mở ra cơ hội tiếp cận sâu hơn vào các thị trường tiềm năng, như: EU, Nhật Bản và Hàn Quốc – nơi có sức mua cao và tiêu chuẩn khắt khe, nhưng ổn định chính sách hơn Mỹ. Chẳng hạn, như: ngành thủy sản: khi tôm Việt gặp rào cản tại Mỹ, nhiều doanh nghiệp đã chuyển hướng sang Nhật Bản – thị trường vốn đang chiếm trên 18% doanh thu của các doanh nghiệp như MPC9. Bên cạnh đó, thương mại nội khối ASEAN cũng cần được thúc đẩy thông qua các hành lang logistics, giảm thuế nội khối và tối ưu hóa tiêu chuẩn đồng bộ, đặc biệt đối với các mặt hàng như nông sản, thủy sản và dệt may – những lĩnh vực có tính cạnh tranh cao trong khu vực.

Về cơ cấu ngành hàng, Việt Nam cần dịch chuyển nhanh từ mô hình “gia công giá rẻ” sang chiến lược “sản xuất thông minh”, tập trung vào nâng cấp chuỗi giá trị và phát triển sản phẩm có hàm lượng công nghệ cao, thiết kế độc quyền hoặc đạt chuẩn ESG (môi trường, xã hội, quản trị). Các ngành dệt may thay vì chỉ may theo đơn hàng, có thể đầu tư vào thiết kế, phát triển thương hiệu riêng, như cách các công ty Hàn Quốc và Thái Lan đã làm để nâng giá trị xuất khẩu. Đồng thời, việc phát triển ngành công nghiệp hỗ trợ, đặc biệt là sản xuất vải, sợi, phụ kiện, hóa chất… sẽ giúp doanh nghiệp nội địa giảm phụ thuộc vào nguồn nguyên liệu nhập khẩu, qua đó tăng tính tự chủ và giảm chi phí đầu vào – yếu tố quan trọng khi đối mặt với rào cản thuế quan.

Về chính sách tài khóa và tiền tệ, cần thiết lập một mạng lưới hỗ trợ doanh nghiệp xuất khẩu chịu ảnh hưởng nặng, thông qua gói tín dụng ưu đãi, gia hạn thuế, bảo hiểm xã hội và trợ cấp chuyển đổi thị trường. Đặc biệt, việc thành lập một Quỹ chuyển đổi thị trường xuất khẩu là cấp thiết để giúp các doanh nghiệp vừa và nhỏ có đủ nguồn lực tiếp cận thị trường mới, nâng cấp công nghệ, tái cấu trúc chuỗi cung ứng. Những chương trình này cần được triển khai linh hoạt theo ngành nghề, khu vực và đối tượng doanh nghiệp, đi kèm với cơ chế giám sát hiệu quả.

Về đầu tư hạ tầng và logistics, Chính phủ Việt Nam nên đẩy nhanh các dự án cao tốc liên vùng, cảng nước sâu và trung tâm logistics thông minh nhằm giảm chi phí vận chuyển, thời gian thông quan và nâng cao năng lực cạnh tranh quốc tế. Đây là nền tảng để Việt Nam giữ được lợi thế xuất khẩu trong bối cảnh toàn cầu đang dịch chuyển chuỗi cung ứng. Ngoài ra, cần đầu tư vào các khu công nghiệp thông minh với dịch vụ chuyên biệt cho doanh nghiệp FDI, như: trung tâm R&D, hỗ trợ pháp lý, dịch vụ thanh toán và chuỗi cung ứng tích hợp. Điều này chính là mấu chốt để không chỉ thu hút FDI chất lượng cao mà còn giúp doanh nghiệp nội địa “gắn kết” vào chuỗi sản xuất toàn cầu bền vững hơn.

Chú thích:

1. Việt Nam đang áp thuế thấp hơn nhiều mức 90% Mỹ tính toán. https://vnexpress.net/viet-nam-dang-ap-thue-thap-hon-nhieu-muc-90-my-tinh-toan-4869586.html

2. U.S (1962). Department of Commerce – Section 232 Investigations – Thông tin chính thức về Mục 232 Đạo luật Mở rộng Thương mại năm 1962.

3. USTR (2024). National Trade Estimate Report on Foreign Trade Barriers.

4. Tổng cục Hải quan Việt Nam (2024). Báo cáo xuất, nhập khẩu năm 2024.

5. Báo cáo thường niên 2024 của TNG, MSH, VGT. https://www.cophieu68.vn, truy cập ngày 30/3/2025.

6. Tác giả tổng hợp các báo cáo phân tích ngành đá xây dựng (VCS, PTB) – VCBS (2025). Ảnh hưởng của chính sách thuế lên các doanh nghiệp trên sàn.

7. Cục Phòng vệ Thương mại – Bộ Công Thương (2024). Thông tin các vụ việc điều tra Mục 232.

8. Báo cáo tài chính quý IV/2024 của DRC; Agriseco Research (2024). Phân tích ngành cao su – săm lốp Việt Nam.

9. Xuất khẩu cá tra và tôm sang Nhật tăng khi gặp rào cản Mỹ (Báo cáo tháng 11/2024). https://vasep.com.vn, truy cập ngày 30/3/2025.

Tài liệu tham khảo:

1. VCBS (2025). Ảnh hưởng của chính sách thuế lên các doanh nghiệp trên sàn (Báo cáo phân tích thị trường).

2. Thuế Việt Nam đang áp thấp hơn nhiều mức 90% Mỹ tính toán. https://vnexpress.net/viet-nam-dang-ap-thue-thap-hon-nhieu-muc-90-my-tinh-toan-4869586.html.

3. Tien, N.H. & Anh, D.B.H. (2019). Vietnam’s International Trade Policy in Context of China-US Trade War.

4. Agbude, E. (2023). Changes in the Export Trade Relationship between Vietnam and the US.

5. Clarke, S., Akbari, M., & Far, S.M. (2017). Vietnam’s trade policy: A developing nation assessment.

6. Herr, H., Schweisshelm, E., & Truong, M.H.V. (2016). The integration of Vietnam in the global economy and its effects.

7. Martin, M.F. (2018). US-Vietnam Economic and Trade Relations: Key Issues in 2018.

8. Dang, B.T.T., Yawei, W., & Abdullah, A.J. (2024). Impact of the US-China Trade War on Vietnamese Exports.