The impact of sustainability accounting reporting on corporate reputation in Ho Chi Minh city

ThS. Đào Thị Hạnh

Trường Đại học Công nghệ Đồng Nai

(Quanlynhanuoc.vn) – Nghiên cứu phân tích tác động của báo cáo kế toán bền vững đến uy tín doanh nghiệp tại TP. Hồ Chí Minh thông qua vai trò trung gian của niềm tin nhà đầu tư và chất lượng công bố thông tin. Dựa trên lý thuyết các bên liên quan, lý thuyết hợp pháp hóa và lý thuyết tín hiệu, nghiên cứu xây dựng mô hình, gồm: báo cáo kế toán bền vững, niềm tin nhà đầu tư, chất lượng công bố thông tin và uy tín doanh nghiệp. Dữ liệu được thu thập từ 253 đối tượng khảo sát và xử lý bằng SmartPLS 4 theo phương pháp PLS-SEM. Kết quả cho thấy, báo cáo kế toán bền vững tác động tích cực đến niềm tin nhà đầu tư và chất lượng công bố thông tin; đồng thời, hai yếu tố này góp phần nâng cao uy tín doanh nghiệp. Nghiên cứu đề xuất hàm ý giúp doanh nghiệp cải thiện minh bạch thông tin và năng lực cạnh tranh.

Từ khóa: Báo cáo kế toán bền vững; niềm tin nhà đầu tư; chất lượng công bố thông tin; uy tín doanh nghiệp; TP. Hồ Chí Minh.

Abstract: The study analyzes the impact of sustainability accounting reporting on corporate reputation in Ho Chi Minh City through the mediating roles of investor trust and information disclosure quality. Based on stakeholder theory, legitimacy theory, and signaling theory, the study develops a model comprising sustainability accounting reporting, investor trust, information disclosure quality, and corporate reputation. Data were collected from 253 respondents and analyzed using SmartPLS 4 with the PLS-SEM approach. The results show that sustainability accounting reporting positively affects investor trust and information disclosure quality; in turn, these two factors contribute to enhancing corporate reputation. The study proposes managerial implications to help enterprises improve information transparency and competitiveness.

Keywords: Sustainability accounting reporting; investor trust; information disclosure quality; corporate reputation; Ho Chi Minh city.

1. Đặt vấn đề

Trong bối cảnh toàn cầu hóa, chuyển đổi mô hình tăng trưởng và xu hướng phát triển bền vững ngày càng trở thành yêu cầu tất yếu trong quản trị doanh nghiệp hiện đại, các doanh nghiệp không chỉ chịu áp lực tối đa hóa lợi nhuận mà còn phải quan tâm nhiều hơn đến trách nhiệm xã hội, bảo vệ môi trường và thực hành quản trị minh bạch. Vì vậy, báo cáo kế toán bền vững trở thành công cụ quan trọng giúp doanh nghiệp công bố các thông tin liên quan đến môi trường, xã hội và quản trị, qua đó, đáp ứng kỳ vọng của các bên liên quan, như: nhà đầu tư, khách hàng, cơ quan quản lý và cộng đồng. Tại Việt Nam, cùng với quá trình hội nhập kinh tế quốc tế và yêu cầu nâng cao tính minh bạch trên thị trường chứng khoán, việc công bố thông tin bền vững ngày càng được các doanh nghiệp quan tâm nhằm giảm bất cân xứng thông tin, nâng cao chất lượng công bố thông tin và cải thiện hình ảnh doanh nghiệp trên thị trường (Truong và cộng sự., 2022)1.

TP. Hồ Chí Minh là trung tâm kinh tế, tài chính lớn của cả nước, nơi tập trung nhiều doanh nghiệp niêm yết, nhà đầu tư và các tổ chức tài chính. Do đó, việc nghiên cứu vai trò của báo cáo kế toán bền vững đối với uy tín doanh nghiệp trong bối cảnh này có ý nghĩa cả về mặt lý luận và thực tiễn. Các nghiên cứu trước đây cho thấy, báo cáo bền vững có thể tác động tích cực đến giá trị doanh nghiệp, hiệu quả tài chính, chất lượng báo cáo thường niên và mức độ minh bạch thông tin (Tran & Ha, 2023)2. Bên cạnh đó, công bố thông tin trách nhiệm xã hội và phát triển bền vững còn được xem là tín hiệu tích cực giúp doanh nghiệp củng cố niềm tin của nhà đầu tư, nâng cao uy tín và tăng cường khả năng cạnh tranh trên thị trường (Ha, 2022)3.

Tuy nhiên, phần lớn các nghiên cứu hiện có chủ yếu tập trung vào mối quan hệ trực tiếp giữa báo cáo bền vững với hiệu quả tài chính, giá trị doanh nghiệp hoặc chi phí vốn, trong khi cơ chế tác động thông qua các yếu tố trung gian, như: niềm tin nhà đầu tư và chất lượng công bố thông tin vẫn chưa được làm rõ đầy đủ. Xuất phát từ khoảng trống đó, bài viết phân tích tác động của báo cáo kế toán bền vững đến uy tín doanh nghiệp tại TP. Hồ Chí Minh; đồng thời, kiểm định vai trò trung gian của niềm tin nhà đầu tư và chất lượng công bố thông tin trong mối quan hệ này. Kết quả nghiên cứu kỳ vọng góp phần bổ sung bằng chứng thực nghiệm về vai trò của báo cáo kế toán bền vững; đồng thời, đề xuất hàm ý quản trị giúp doanh nghiệp nâng cao tính minh bạch, củng cố niềm tin của nhà đầu tư và cải thiện uy tín trên thị trường.

2. Tổng quan nghiên cứu

2.1. Cơ sở lý thuyết

Nghiên cứu được xây dựng dựa trên ba nền tảng lý thuyết chính gồm: lý thuyết các bên liên quan, lý thuyết hợp pháp hóa và lý thuyết tín hiệu. Theo lý thuyết các bên liên quan, doanh nghiệp không chỉ chịu trách nhiệm với cổ đông mà còn phải đáp ứng kỳ vọng của nhiều nhóm liên quan, như: nhà đầu tư, khách hàng, cơ quan quản lý, người lao động và cộng đồng. Vì vậy, việc công bố báo cáo kế toán bền vững giúp doanh nghiệp truyền tải thông tin minh bạch về các hoạt động môi trường, xã hội và quản trị, qua đó, củng cố niềm tin của các bên liên quan đối với doanh nghiệp (Freeman, 1984)4, (Nguyen & Duong, 2025)5.

Bên cạnh đó, lý thuyết hợp pháp hóa cho rằng, doanh nghiệp cần duy trì sự phù hợp giữa hoạt động của mình với các chuẩn mực, giá trị và kỳ vọng của xã hội. Trong bối cảnh phát triển bền vững, báo cáo bền vững được xem là công cụ giúp doanh nghiệp giải trình trách nhiệm xã hội và môi trường; đồng thời, duy trì hình ảnh tích cực trước cộng đồng và nhà đầu tư. Khi doanh nghiệp công bố đầy đủ, minh bạch các thông tin liên quan đến trách nhiệm xã hội, môi trường và quản trị, doanh nghiệp có thể gia tăng mức độ chấp nhận xã hội và nâng cao uy tín trên thị trường (Suchman, 1995)6, (Deegan, 2002)7, (Van Linh và cộng sự., 2022)8.

Ngoài ra, lý thuyết tín hiệu giải thích rằng, trong điều kiện bất cân xứng thông tin, doanh nghiệp có thể sử dụng công bố thông tin bền vững như một tín hiệu tích cực nhằm thể hiện năng lực quản trị, trách nhiệm xã hội và định hướng phát triển dài hạn. Các thông tin bền vững đáng tin cậy giúp nhà đầu tư đánh giá doanh nghiệp minh bạch hơn, từ đó, gia tăng niềm tin và cải thiện nhận thức về uy tín doanh nghiệp. Do đó, báo cáo kế toán bền vững không chỉ là công cụ cung cấp thông tin mà còn là cơ chế tín hiệu giúp doanh nghiệp xây dựng niềm tin nhà đầu tư và nâng cao hình ảnh trên thị trường (Spence, 1973)9, (Connelly và cộng sự., 2011)10, (Tran & Ha, 2023)11.

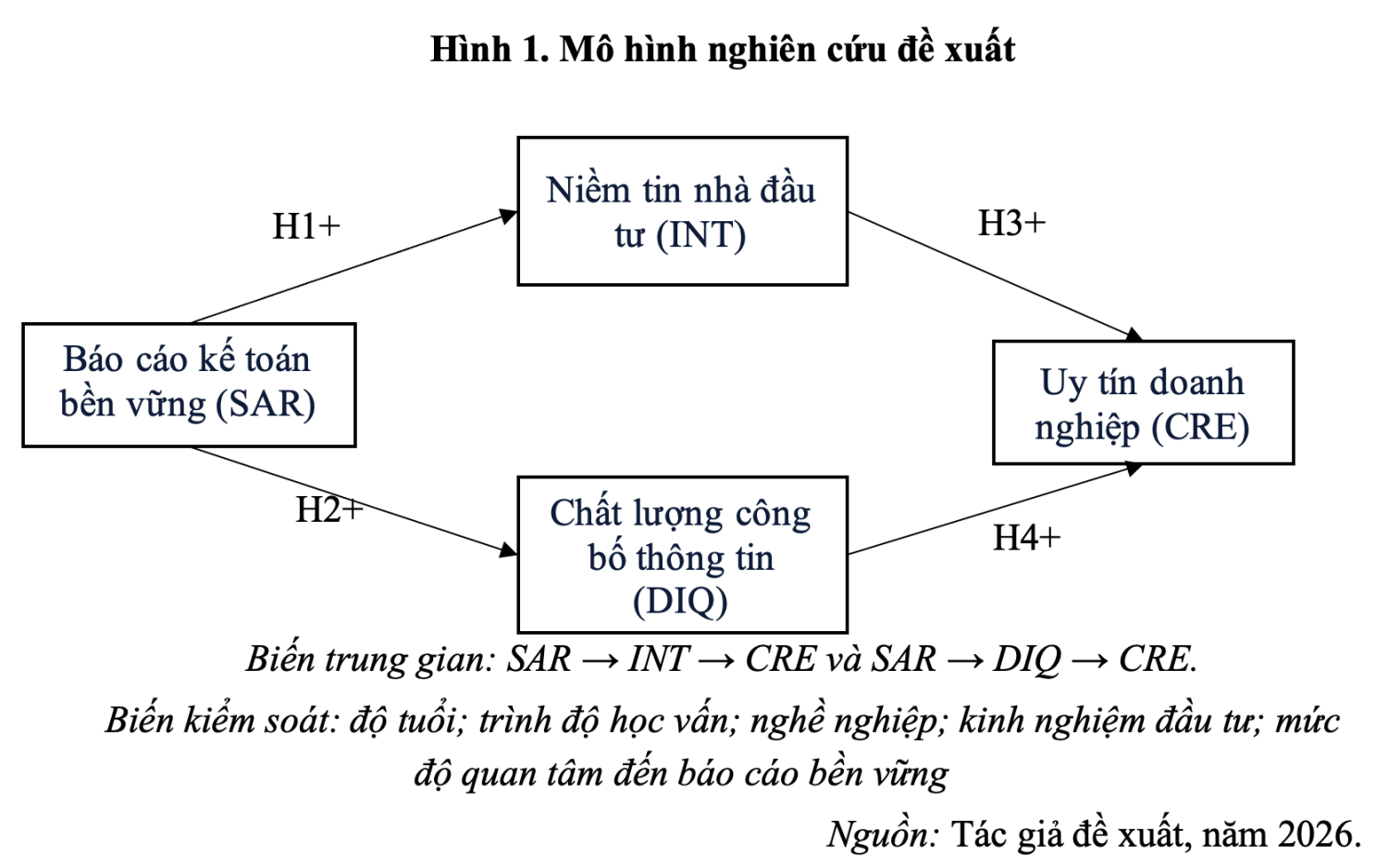

2.2. Mô hình nghiên cứu

2.3. Phát triển giả thuyết nghiên cứu

Kế thừa từ các nền tảng lý thuyết và kết quả của các nghiên cứu liên quan, nghiên cứu xây dựng mô hình và phát triển các giả thuyết nhằm phân tích tác động của báo cáo kế toán bền vững đến uy tín doanh nghiệp thông qua vai trò trung gian của niềm tin nhà đầu tư và chất lượng công bố thông tin.

Theo lý thuyết tín hiệu (signaling theory), việc công bố báo cáo kế toán bền vững được xem là tín hiệu tích cực phản ánh tính minh bạch, trách nhiệm xã hội và định hướng phát triển dài hạn của doanh nghiệp. Khi doanh nghiệp công bố đầy đủ các thông tin liên quan đến môi trường, xã hội và quản trị, nhà đầu tư có xu hướng đánh giá doanh nghiệp đáng tin cậy hơn, từ đó, gia tăng niềm tin đối với doanh nghiệp (Spence, 1973)12. Nghiên cứu của Nguyen và Duong (2025)13 cho thấy, công bố thông tin bền vững giúp giảm bất cân xứng thông tin giữa doanh nghiệp và nhà đầu tư, trong khi Tran và Ha (2023)14 khẳng định, tính minh bạch thông tin có tác động tích cực đến niềm tin của nhà đầu tư. Do đó, nghiên cứu đề xuất giả thuyết:

H1: Báo cáo kế toán bền vững tác động tích cực đến niềm tin nhà đầu tư.

Theo lý thuyết các bên liên quan (stakeholder theory), doanh nghiệp cần đáp ứng kỳ vọng của các bên liên quan thông qua việc công bố thông tin đầy đủ, minh bạch và có trách nhiệm (Freeman, 1984)15. Báo cáo kế toán bền vững giúp cải thiện tính minh bạch, khả năng giải trình và độ tin cậy của thông tin doanh nghiệp trên thị trường. Le và cộng sự (2023)16 cho rằng, chất lượng công bố thông tin chịu ảnh hưởng đáng kể từ cơ chế quản trị và mức độ minh bạch tài chính của doanh nghiệp. Đồng thời, Nguyen và cộng sự (2023)17 cũng chỉ ra rằng, việc công bố thông tin trách nhiệm xã hội góp phần nâng cao chất lượng thông tin doanh nghiệp. Vì vậy, nghiên cứu đề xuất giả thuyết:

H2: Báo cáo kế toán bền vững tác động tích cực đến chất lượng công bố thông tin.

Theo lý thuyết hợp pháp hóa (legitimacy theory), doanh nghiệp có xu hướng xây dựng hình ảnh tích cực và duy trì sự chấp nhận của xã hội thông qua các hoạt động minh bạch và có trách nhiệm (Suchman, 1995)18. Khi nhà đầu tư tin tưởng vào doanh nghiệp, doanh nghiệp sẽ dễ dàng nâng cao hình ảnh, danh tiếng và uy tín trên thị trường. Tran và cộng sự (2022)19 cho rằng, niềm tin của nhà đầu tư có liên quan tích cực đến hình ảnh doanh nghiệp, trong khi (Van Linh và cộng sự, 2022)20 khẳng định, tính minh bạch và trách nhiệm xã hội góp phần nâng cao giá trị và uy tín doanh nghiệp. Từ đó, nghiên cứu đề xuất giả thuyết:

H3: Niềm tin nhà đầu tư tác động tích cực đến uy tín doanh nghiệp.

Bên cạnh đó, chất lượng công bố thông tin được xem là yếu tố quan trọng giúp doanh nghiệp nâng cao tính minh bạch và củng cố niềm tin của các bên liên quan. Theo lý thuyết tín hiệu, thông tin chất lượng cao là tín hiệu phản ánh mức độ minh bạch và năng lực quản trị của doanh nghiệp (Connelly và cộng sự., 2011)21. Tran và Ha (2023)22 cho rằng, chất lượng báo cáo thường niên có tác động tích cực đến hình ảnh doanh nghiệp và niềm tin nhà đầu tư. Do đó, nghiên cứu đề xuất giả thuyết:

H4: Chất lượng công bố thông tin tác động tích cực đến uy tín doanh nghiệp.

Theo lý thuyết tín hiệu và lý thuyết các bên liên quan, báo cáo kế toán bền vững không chỉ tác động trực tiếp đến uy tín doanh nghiệp mà còn thông qua việc gia tăng niềm tin của nhà đầu tư. Khi doanh nghiệp công bố thông tin bền vững minh bạch, nhà đầu tư sẽ đánh giá doanh nghiệp đáng tin cậy hơn, từ đó góp phần nâng cao uy tín doanh nghiệp trên thị trường (Nguyen & Duong, 2025)23, Tran và cộng sự., 2022)24. Vì vậy, nghiên cứu đề xuất giả thuyết:

H5: Niềm tin nhà đầu tư đóng vai trò trung gian giữa báo cáo kế toán bền vững và uy tín doanh nghiệp.

Ngoài ra, báo cáo kế toán bền vững còn giúp cải thiện chất lượng công bố thông tin, từ đó, nâng cao hình ảnh và uy tín doanh nghiệp. Theo Le và cộng sự. (2023)25, doanh nghiệp có mức độ minh bạch thông tin cao thường nhận được đánh giá tích cực hơn từ các bên liên quan. Điều này cho thấy, chất lượng công bố thông tin có thể đóng vai trò trung gian trong mối quan hệ giữa báo cáo kế toán bền vững và uy tín doanh nghiệp. Do đó, nghiên cứu đề xuất giả thuyết:

H6: Chất lượng công bố thông tin đóng vai trò trung gian giữa báo cáo kế toán bền vững và uy tín doanh nghiệp.

2.4. Thang đo nghiên cứu

Bảng 1. Các nhân tố của thang đo

| Ký hiệu | Biến quan sát | Nguồn |

| Báo cáo kế toán bền vững (SAR) | ||

| SAR1 | Doanh nghiệp công bố đầy đủ các thông tin liên quan đến môi trường, xã hội và quản trị trong báo cáo kế toán bền vững | Freeman (1984), Spence (1973), Deegan (2002), Nguyễn và Dương (2025), Văn Linh và cộng sự (2022), Nguyễn và cộng sự (2023) |

| SAR2 | Báo cáo kế toán bền vững phản ánh rõ trách nhiệm của doanh nghiệp đối với phát triển bền vững | |

| SAR3 | Doanh nghiệp trình bày thông tin bền vững rõ ràng, dễ hiểu và có hệ thống | |

| SAR4 | Báo cáo kế toán bền vững giúp nhà đầu tư hiểu rõ hơn về định hướng phát triển dài hạn của doanh nghiệp | |

| SAR5 | Doanh nghiệp thường xuyên cập nhật và công bố thông tin liên quan đến phát triển bền vững | |

| Niềm tin nhà đầu tư (INT) | ||

| INT1 | Tôi tin tưởng hơn vào doanh nghiệp khi doanh nghiệp công bố báo cáo kế toán bền vững minh bạch | Freeman (1984), Spence (1973), Connelly và cộng sự (2011), Nguyễn và Dương (2025), Trần và cộng sự (2022), Trần và Hà (2023) |

| INT2 | Báo cáo kế toán bền vững làm tôi cảm thấy doanh nghiệp có trách nhiệm với nhà đầu tư và xã hội | |

| INT3 | Tôi cho rằng doanh nghiệp có báo cáo kế toán bền vững đáng tin cậy hơn trong hoạt động kinh doanh | |

| INT4 | Thông tin bền vững giúp tôi yên tâm hơn khi đánh giá hoặc đầu tư vào doanh nghiệp | |

| INT5 | Tôi có xu hướng tin tưởng doanh nghiệp hơn nếu doanh nghiệp công bố thông tin bền vững thường xuyên | |

| Chất lượng công bố thông tin (DIQ) | ||

| DIQ1 | Thông tin doanh nghiệp công bố đầy đủ và phù hợp với nhu cầu của nhà đầu tư | Freeman (1984), Spence (1973), Connelly và cộng sự (2011), Trần và Hà (2023), Lê và cộng sự (2023), Trương và cộng sự (2022) |

| DIQ2 | Thông tin công bố có tính minh bạch và dễ kiểm chứng | |

| DIQ3 | Thông tin được công bố kịp thời, giúp nhà đầu tư ra quyết định tốt hơn | |

| DIQ4 | Thông tin công bố có độ tin cậy cao và phản ánh đúng tình hình doanh nghiệp | |

| DIQ5 | Doanh nghiệp trình bày thông tin rõ ràng, nhất quán và dễ hiểu | |

| Uy tín doanh nghiệp (CRE) | ||

| CRE1 | Doanh nghiệp có hình ảnh tích cực trong mắt nhà đầu tư | Freeman (1984), Suchman (1995), Spence (1973), Trần và cộng sự (2022), Văn Linh và cộng sự (2022), Nguyễn và Dương (2025) |

| CRE2 | Doanh nghiệp được đánh giá là đáng tin cậy trên thị trường | |

| CRE3 | Doanh nghiệp có uy tín tốt nhờ việc công bố thông tin minh bạch và có trách nhiệm | |

| CRE4 | Doanh nghiệp tạo được niềm tin lâu dài với nhà đầu tư và các bên liên quan | |

| CRE5 | Tôi đánh giá cao uy tín của doanh nghiệp khi doanh nghiệp chú trọng báo cáo kế toán bền vững | |

3. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định lượng nhằm kiểm định mối quan hệ giữa báo cáo kế toán bền vững, niềm tin nhà đầu tư, chất lượng công bố thông tin và uy tín doanh nghiệp. Dữ liệu được thu thập từ tháng 01/2026 – 4/2026 thông qua bảng khảo sát với 253 đối tượng tại TP. Hồ Chí Minh, sử dụng thang đo Likert 5 mức. Sau khi làm sạch và mã hóa, dữ liệu được xử lý bằng SmartPLS 4 theo phương pháp PLS-SEM. Mô hình đo lường được đánh giá thông qua Cronbach’s Alpha, rho_A, Composite Reliability, hệ số tải ngoài, AVE, Fornell–Larcker và HTMT. Mô hình cấu trúc được kiểm định bằng VIF, hệ số đường dẫn, t-value, p-value và bootstrapping. Ngoài ra, R², f² và Q² được sử dụng để đánh giá mức độ giải thích, kích thước ảnh hưởng và khả năng dự báo của mô hình.

4. Kết quả nghiên cứu

4.1. Mô tả thống kê

Bảng 2. Mô tả kết quả thống kê (n = 253)

| Biến | Phân loại | Số mẫu | Tỷ lệ (%) |

| Giới tính | Nam | 118 | 46,6 |

| Nữ | 131 | 51,8 | |

| Khác | 4 | 1,6 | |

| Độ tuổi | Dưới 22 tuổi | 42 | 16,6 |

| 22 – 30 tuổi | 119 | 47,0 | |

| 31 – 40 tuổi | 63 | 24,9 | |

| Trên 40 tuổi | 29 | 11,5 | |

| Trình độ học vấn | Cao đẳng | 37 | 14,6 |

| Đại học | 148 | 58,5 | |

| Sau đại học | 56 | 22,1 | |

| Khác | 12 | 4,8 | |

| Nghề nghiệp | Sinh viên | 46 | 18,2 |

| Nhân viên văn phòng | 97 | 38,3 | |

| Nhà đầu tư | 64 | 25,3 | |

| Giảng viên | 31 | 12,3 | |

| Khác | 15 | 5,9 | |

| Kinh nghiệm đầu tư | Chưa đầu tư | 39 | 15,4 |

| Dưới 1 năm | 58 | 22,9 | |

| 1 – 3 năm | 92 | 36,4 | |

| Trên 3 năm | 64 | 25,3 | |

| Mức độ quan tâm đến báo cáo bền vững | Thấp | 28 | 11,1 |

| Trung bình | 74 | 29,2 | |

| Cao | 103 | 40,7 | |

| Rất cao | 48 | 19,0 | |

| Tổng cộng | 253 | 100 | |

Kết quả thống kê mô tả cho thấy, mẫu nghiên cứu gồm 253 quan sát hợp lệ tại TP. Hồ Chí Minh. Về giới tính, nữ chiếm 51,8%, cao hơn nam giới với 46,6%. Nhóm tuổi 22 – 30 tuổi chiếm tỷ lệ cao nhất 47,0%, tiếp theo là nhóm 31 – 40 tuổi chiếm 24,9%. Về trình độ học vấn, người có trình độ đại học chiếm 58,5%, sau đại học chiếm 22,1%. Theo nghề nghiệp, nhóm nhân viên văn phòng chiếm 38,3%, nhà đầu tư chiếm 25,3%. Đáng chú ý, mức độ quan tâm đến báo cáo bền vững từ trung bình đến rất cao chiếm 88,9%, cho thấy, mẫu khảo sát phù hợp với mục tiêu nghiên cứu.

4.2. Mô hình đo lường

Bảng 3. Thống kê thang đo

| Thang đo | Mean | SD | Outer Loadings | Cronbach’s Alpha | rho_A | CR | AVE |

| Báo cáo kế toán bền vững (SAR) | 0,878 | 0,883 | 0,911 | 0,672 | |||

| SAR1 | 3,209 | 1,166 | 0,793 | ||||

| SAR2 | 3,253 | 1,149 | 0,828 | ||||

| SAR3 | 3,285 | 1,120 | 0,844 | ||||

| SAR4 | 3,261 | 1,094 | 0,805 | ||||

| SAR5 | 3,237 | 1,169 | 0,829 | ||||

| Niềm tin nhà đầu tư (INT) | 0,897 | 0,899 | 0,924 | 0,709 | |||

| INT1 | 3,249 | 1,141 | 0,836 | ||||

| INT2 | 3,213 | 1,146 | 0,844 | ||||

| INT3 | 3,225 | 1,213 | 0,850 | ||||

| INT4 | 3,245 | 1,123 | 0,845 | ||||

| INT5 | 3,213 | 1,118 | 0,836 | ||||

| Chất lượng công bố thông tin (DIQ) | 0,880 | 0,882 | 0,912 | 0,675 | |||

| DIQ1 | 3,249 | 1,141 | 0,836 | ||||

| DIQ2 | 3,213 | 1,146 | 0,844 | ||||

| DIQ3 | 3,225 | 1,213 | 0,850 | ||||

| DIQ4 | 3,245 | 1,123 | 0,845 | ||||

| DIQ5 | 3,213 | 1,118 | 0,836 | ||||

| Uy tín doanh nghiệp (CRE) | 0,911 | 0,915 | 0,934 | 0,738 | |||

| CRE1 | 3,229 | 1,177 | 0,856 | ||||

| CRE2 | 3,265 | 1,137 | 0,866 | ||||

| CRE3 | 3,269 | 1,128 | 0,839 | ||||

| CRE4 | 3,265 | 1,175 | 0,857 | ||||

| CRE5 | 3,213 | 1,204 | 0,877 | ||||

Kết quả Bảng 3 cho thấy, các thang đo đều đạt độ tin cậy và giá trị hội tụ tốt. Hệ số Cronbach’s Alpha dao động từ 0,878 – 0,911, rho_A từ 0,882 – 0,915 và CR từ 0,911 – 0,934, đều vượt ngưỡng khuyến nghị 0,7. Giá trị AVE của các biến dao động từ 0,672 – 0,738, lớn hơn 0,5, chứng tỏ các biến quan sát giải thích tốt cho biến tiềm ẩn. Bên cạnh đó, hệ số tải ngoài của các biến quan sát đều lớn hơn 0,7, cho thấy, thang đo đạt giá trị hội tụ và phù hợp để sử dụng trong mô hình PLS-SEM.

Bảng 4. Ma trận tương quan

| SAR | INT | DIQ | CRE | |

| Fornell–Larcker,1981 | ||||

| SAR | 0,820 | |||

| INT | 0,535 | 0,842 | ||

| DIQ | 0,473 | 0,521 | 0,822 | |

| CRE | 0,464 | 0,625 | 0,562 | 0,859 |

| Heterotrait – Monotrait ratio (HTMT) | ||||

| SAR | ||||

| INT | 0,599 | |||

| DIQ | 0,531 | 0,582 | ||

| CRE | 0,511 | 0,685 | 0,623 | |

| Inner VIF Values | ||||

| SAR | 1,000 | 1,000 | ||

| INT | 1,372 | |||

| DIQ | 1,372 | |||

| CRE | ||||

Bảng 4 cho thấy, mô hình đạt giá trị phân biệt tốt. Cụ thể, căn bậc hai AVE của các biến đều lớn hơn tương quan với các biến còn lại: SAR = 0,820, INT = 0,842, DIQ = 0,822 và CRE = 0,859. Điều này chứng minh các thang đo đo lường các khái niệm khác biệt nhau. Bên cạnh đó, các hệ số tương quan giữa các biến dao động từ 0,464 – 0,625, cho thấy, các biến có mối quan hệ cùng chiều nhưng không quá cao. Giá trị HTMT từ 0,511 – 0,685, đều nhỏ hơn ngưỡng 0,85, tiếp tục khẳng định giá trị phân biệt. Ngoài ra, VIF = 1,000 – 1,372, nhỏ hơn 5, cho thấy không có hiện tượng đa cộng tuyến.

Bảng 5. Kết quả đánh giá độ phù hợp của mô hình

| Mối quan hệ | Saturated Model | Estimated Model |

| SRMR | 0,050 | 0,088 |

| d_ULS | 0,523 | 1,623 |

| d_G | 0,198 | 0,217 |

| Chi_Square | 291,164 | 298,159 |

| NFI | 0,910 | 0,907 |

Bảng 5 cho thấy, mô hình nghiên cứu có mức độ phù hợp chấp nhận được với dữ liệu khảo sát. Cụ thể, chỉ số SRMR của Saturated Model đạt 0,050 và Estimated Model đạt 0,088, đều nhỏ hơn ngưỡng 0,10, cho thấy sai lệch giữa ma trận quan sát và ma trận ước lượng ở mức chấp nhận được. Chỉ số NFI đạt 0,910 ở mô hình bão hòa và 0,907 ở mô hình ước lượng, đều lớn hơn 0,90, phản ánh mức độ phù hợp khá tốt của mô hình. Ngoài ra, các chỉ số d_ULS, d_G và Chi-square không có biến động lớn giữa hai mô hình. Nhìn chung, mô hình đạt độ phù hợp cần thiết để tiếp tục kiểm định các giả thuyết nghiên cứu.

4.3. Mô hình cấu trúc

Bảng 6. Kết quả kiểm định tác động trực tiếp

| Mối quan hệ | Original Sample (O) | Sample Msean (M) | STDEV | t Statistics | P Values |

| SAR →INT | 0,535 | 0,534 | 0,044 | 12,226 | 0,000 |

| SAR→DIQ | 0,473 | 0,477 | 0,052 | 9,069 | 0,000 |

| INT→CRE | 0,456 | 0,454 | 0,049 | 9,356 | 0,000 |

| DIQ→ CRE | 0,325 | 0,328 | 0,052 | 6,199 | 0,000 |

Bảng 6 cho thấy, các mối quan hệ trực tiếp trong mô hình đều có ý nghĩa thống kê với p-value = 0,000. Cụ thể, SAR tác động tích cực đến INT với hệ số β = 0,535, cho thấy, báo cáo kế toán bền vững càng minh bạch thì niềm tin nhà đầu tư càng tăng. SAR cũng tác động tích cực đến DIQ với β = 0,473, phản ánh vai trò của báo cáo bền vững trong cải thiện chất lượng công bố thông tin. Bên cạnh đó, INT tác động mạnh nhất đến CRE với β = 0,456, trong khi DIQ tác động tích cực đến CRE với β = 0,325. Như vậy, các giả thuyết H1, H2, H3 và H4 đều được chấp nhận.

4.4. Phân tích vai trò biến trung gian

Bảng 7. Kết quả kiểm định tác động gián tiếp và tổng tác động

| Relationship | Original Sample (O) | Sample Mean (M) | STDEV | t Statistics | P Values |

| SAR →INT | 0,535 | 0,534 | 0,044 | 12,226 | 0,000 |

| SAR→DIQ | 0,473 | 0,477 | 0,052 | 9,069 | 0,000 |

| INT→CRE | 0,398 | 0,400 | 0,038 | 10,444 | 0,000 |

| DIQ→ CRE | 0,456 | 0,454 | 0,049 | 9,356 | 0,000 |

| SAR→INT→ CRE | 0,325 | 0,328 | 0,052 | 6,199 | 0,000 |

| SAR→DIQ→CRE | 0,109 | 0,110 | 0,025 | 4,406 | 0,000 |

Bảng 7 cho thấy, các tác động trực tiếp và gián tiếp trong mô hình đều có ý nghĩa thống kê với p-value = 0,000. Cụ thể, báo cáo kế toán bền vững (SAR) tác động tích cực đến niềm tin nhà đầu tư (INT) với hệ số β = 0,535 và chất lượng công bố thông tin (DIQ) với β = 0,473. Đồng thời, INT và DIQ đều tác động tích cực đến uy tín doanh nghiệp (CRE), với hệ số lần lượt là β = 0,398 và β = 0,456. Kết quả cũng cho thấy, tác động gián tiếp SAR → INT → CRE đạt β = 0,325 và SAR → DIQ → CRE đạt β = 0,109, chứng minh niềm tin nhà đầu tư và chất lượng công bố thông tin đóng vai trò trung gian trong mối quan hệ giữa báo cáo kế toán bền vững và uy tín doanh nghiệp. Điều này cho thấy, việc công bố thông tin bền vững minh bạch không chỉ tác động trực tiếp mà còn gián tiếp góp phần nâng cao uy tín doanh nghiệp trên thị trường.

4.5. Hệ số R², f² và Q² của các biến phụ thuộc

Bảng 8. Hệ số R², F² VÀ Q²

| Biến phụ thuộc | R² | f² | Q² |

| Niềm tin nhà đầu tư (INT) | 0.284 | SAR=0.402 | 0.198 |

| Chất lượng công bố thông tin (DIQ) | 0.221 | SAR=0,289 | 0.148 |

| Uy tín doanh nghiệp (CRE) | 0.464 | INT=0.285; DIQ=0.145 | 0.337 |

Bảng 8 cho thấy, mô hình có khả năng giải thích và dự báo khá tốt. Cụ thể, R² của INT đạt 0,284, nghĩa là báo cáo kế toán bền vững giải thích được 28,4% sự biến thiên của niềm tin nhà đầu tư. R² của DIQ đạt 0,221, cho thấy, SAR giải thích được 22,1% sự thay đổi của chất lượng công bố thông tin. Đối với CRE, R² đạt 0,464, phản ánh mô hình giải thích được 46,4% sự biến thiên của uy tín doanh nghiệp. Ngoài ra, các giá trị Q² đều lớn hơn 0 và f² đạt từ nhỏ đến mạnh, chứng tỏ mô hình có khả năng dự báo phù hợp.

5. Kết luận và hàm ý quản trị

Nghiên cứu được thực hiện nhằm phân tích tác động của báo cáo kế toán bền vững đến uy tín doanh nghiệp tại TP. Hồ Chí Minh thông qua vai trò trung gian của niềm tin nhà đầu tư và chất lượng công bố thông tin. Kết quả phân tích bằng SmartPLS 4 cho thấy, tất cả các giả thuyết nghiên cứu từ H1 – H6 đều được chấp nhận với mức ý nghĩa thống kê cao.

Cụ thể, kết quả nghiên cứu xác nhận giả thuyết H1 khi báo cáo kế toán bền vững có tác động tích cực đến niềm tin nhà đầu tư. Kết quả này phù hợp với lý thuyết tín hiệu và tương đồng với nghiên cứu của Nguyen và Duong (2025)26 cho rằng, công bố thông tin bền vững giúp giảm bất cân xứng thông tin và gia tăng mức độ tin tưởng của nhà đầu tư đối với doanh nghiệp. Đồng thời, giả thuyết H2 cũng được chấp nhận khi báo cáo kế toán bền vững tác động tích cực đến chất lượng công bố thông tin. Kết quả này phù hợp với nghiên cứu của (Le và cộng sự, 2023)27 và (Tran và Ha, 2023)28, nhấn mạnh vai trò của minh bạch thông tin trong nâng cao chất lượng báo cáo doanh nghiệp.

Bên cạnh đó, nghiên cứu cũng xác nhận giả thuyết H3 và H4 khi niềm tin nhà đầu tư và chất lượng công bố thông tin đều có tác động tích cực đến uy tín doanh nghiệp. Kết quả này tương đồng với nghiên cứu của Tran và cộng sự (2022)29, Van Linh và cộng sự (2022)30 cho rằng, doanh nghiệp có mức độ minh bạch cao và nhận được sự tin tưởng từ nhà đầu tư sẽ có khả năng nâng cao hình ảnh và uy tín trên thị trường.

Ngoài các tác động trực tiếp, nghiên cứu còn xác nhận vai trò trung gian của niềm tin nhà đầu tư và chất lượng công bố thông tin trong mối quan hệ giữa báo cáo kế toán bền vững và uy tín doanh nghiệp, qua đó, chấp nhận giả thuyết H5 và H6. Điều này cho thấy, báo cáo kế toán bền vững không chỉ tác động trực tiếp đến uy tín doanh nghiệp mà còn thông qua việc nâng cao niềm tin nhà đầu tư và cải thiện chất lượng công bố thông tin. Kết quả nghiên cứu góp phần bổ sung bằng chứng thực nghiệm trong bối cảnh thị trường mới nổi như Việt Nam; đồng thời, khẳng định vai trò ngày càng quan trọng của báo cáo kế toán bền vững trong chiến lược nâng cao uy tín và năng lực cạnh tranh của doanh nghiệp.

Từ kết quả nghiên cứu, doanh nghiệp cần xem báo cáo kế toán bền vững là công cụ chiến lược nhằm nâng cao uy tín và củng cố niềm tin nhà đầu tư.

Một là, doanh nghiệp cần công bố đầy đủ, minh bạch và kịp thời các thông tin về môi trường, xã hội và quản trị theo định hướng ESG. Nội dung báo cáo cần phản ánh trung thực hoạt động thực tế, tránh công bố mang tính hình thức.

Hai là, doanh nghiệp cần nâng cao chất lượng công bố thông tin thông qua việc đảm bảo tính rõ ràng, nhất quán, dễ kiểm chứng và phù hợp với nhu cầu của nhà đầu tư. Việc ứng dụng công nghệ số, hệ thống kế toán hiện đại và kiểm toán độc lập có thể giúp tăng độ tin cậy của thông tin công bố.

Ba là, doanh nghiệp cần xây dựng niềm tin nhà đầu tư như một chiến lược dài hạn thông qua minh bạch thông tin, trách nhiệm giải trình và công bố thường xuyên. Đối với cơ quan quản lý, cần hoàn thiện khung pháp lý, hướng dẫn chuẩn hóa báo cáo bền vững và khuyến khích doanh nghiệp áp dụng các chuẩn mực quốc tế, như: GRI hoặc IFRS Sustainability Disclosure Standards.

Chú thích:

1. Truong, L. D., Le, T. X., & Friday, H. S. (2022). The influence of information transparency and disclosure on the value of listed companies: Evidence from Vietnam. Journal of Risk and Financial Management, 15(8). https://doi.org/10.3390/jrfm15080345

2, 11, 14, 22, 28. Tran, M. D., & Ha, H. H. (2023). Corporate governance disclosure and annual reports quality: An investigation in Vietnam context. Cogent Economics & Finance, 11(1). https://doi.org/10.1080/23322039.2023.2173125

3. Ha, H. H. (2022). Audit committee characteristics and corporate governance disclosure: Evidence from Vietnam listed companies. Cogent Business & Management, 9(1). https://doi.org/10.1080/23311975.2022.2119827

4, 15. Freeman, R. E. (1984). Strategic management: A stakeholder approach. Pitman.

5, 13, 23, 26. Nguyen, H. C., & Duong, H. K. (2025). The impact of sustainability reporting on the cost of capital: Evidence from Vietnam’s listed companies. Journal of Financial Reporting and Accounting, 24(3), 1256-1280. https://doi.org/10.1108/JFRA-09-2024-0642

6, 18. Suchman, M. C. (1995). Managing legitimacy: Strategic and institutional approaches. Academy of Management Review, 20(3), 571-610. https://doi.org/10.2307/258788

7. Deegan, C. (2002). Introduction: The legitimising effect of social and environmental disclosures-A theoretical foundation. Accounting, Auditing & Accountability Journal, 15(3), 282-311. https://doi.org/10.1108/09513570210435852

8, 20, 30. Van Linh, N., Hung, D. N., & Binh, T. Q. (2022). Relationship between sustainability reporting and firm’s value: Evidence from Vietnam. Cogent Business & Management, 9(1). https://doi.org/10.1080/23311975.2022.2082014

9, 12. Spence, M. (1973). Job market signaling. The Quarterly Journal of Economics, 87(3), 355-374. https://doi.org/10.2307/1882010

10, 21. Connelly, B. L., Certo, S. T., Ireland, R. D., & Reutzel, C. R. (2011). Signaling theory: A review and assessment. Journal of Management, 37(1), 39-67. https://doi.org/10.1177/0149206310388419

16, 25, 27. Le, Q. L., Nguyen, L. H., Dinh, V. H., Luong, T. T. H., Pham, T. K. L., & Nguyen, T. H. L. (2023). Factors affecting corporate social responsibilities disclosure of listed companies in Vietnam. Cogent Business & Management, 10(1). https://doi.org/10.1080/23311975.2022.2160578

17. Nguyen, T. H., Nguyen, Q. T., Nguyen, D. M., & Le, T. (2023). The effect of corporate governance elements on corporate social responsibility reporting of listed companies in Vietnam. Cogent Business & Management, 10(1). https://doi.org/10.1080/23311975.2023.2170522

19, 24, 29. Tran, D. P., Nguyen, P. T. H., & Darsono, S. N. A. C. (2022). Level of corporate social responsibility disclosure and financial performance: A case study in Ho Chi Minh City, Vietnam. Journal of Accounting and Investment, 24(1), 187-204. https://doi.org/10.18196/jai.v24i1.15832