Evaluating User Satisfaction with Different Accounting Software: A Case Study of HungHau Holdings’ Enterprises

TS. Phạm Hoàng Ân

Trường Đại học Luật TP. Hồ Chí Minh

Đinh Thị Ngọc Oanh

Trường Đại học Văn Hiến

(Quanlynhanuoc.vn) – Bài viết sử dụng phương pháp phân tích định lượng nhằm đánh giá ảnh hưởng của sự hài lòng của người sử dụng các phần mềm kế toán khác nhau tại những doanh nghiệp thuộc HungHau Holdings. Kết quả cho thấy, mỗi phần mềm có những lợi thế riêng biệt thuộc sáu nhóm nhân tố cốt lõi: chức năng, chi phí, tính tương thích, năng lực nhà cung cấp, dịch vụ hỗ trợ và tính hữu ích. Cụ thể, MISA đạt mức độ hài lòng, tính dễ sử dụng và ý định tiếp tục sử dụng cao hơn trong các tác nghiệp hằng ngày. Ngược lại, BRAVO vượt trội về quản trị tổng thể nhờ khả năng liên thông dữ liệu và kết nối mạnh mẽ giữa các bộ phận. Từ đó, đề xuất các hàm ý quản trị nhằm giúp tập đoàn tối ưu hóa hiệu quả đầu tư vào hệ thống thông tin kế toán.

Từ khóa: BRAVO; HungHau Holdings; MISA; phần mềm kế toán; sự hài lòng của người sử dụng.

Abstract: This article uses quantitative analysis to evaluate the impact of user satisfaction on various accounting software programs used by member companies of HungHau Holdings. The findings indicate that each software possesses distinct advantages across six core factor groups: functionality, costs, compatibility, vendor capability, support services, and perceived usefulness. Specifically, MISA recorded higher satisfaction, ease of use, and intention to continue using it for daily operational tasks. Conversely, BRAVO demonstrated a clear advantage in macro-level governance due to its robust data integration and interdepartmental connectivity. Based on these outcomes, practical managerial implications are proposed to help the corporation optimize its investments in accounting information systems.

Keywords: Accounting software, BRAVO, HungHau Holdings, MISA, User satisfaction.

1. Đặt vấn đề

Trong bối cảnh chuyển đổi số, việc ứng dụng phần mềm kế toán là xu hướng tất yếu, giúp các doanh nghiệp thu thập, xử lý và lưu trữ thông tin tài chính, từ đó ra quyết định quản lý hiệu quả (Collins, 1999)1. Các phần mềm kế toán không chỉ làm tăng tính chính xác và kịp thời của thông tin mà còn giúp chuẩn hóa quy trình và tiết kiệm chi phí vận hành (Abu-Musa, 2004)2.

Tuy nhiên, thực tiễn cho thấy việc đầu tư vào hệ thống phần mềm không phải lúc nào cũng mang lại kết quả như kỳ vọng. Sự thành công của hệ thống không chỉ dựa vào các yếu tố kỹ thuật mà còn phụ thuộc rất lớn vào mức độ chấp nhận và sự hài lòng của người sử dụng trực tiếp (Ives và cộng sự, 1983)3. Thậm chí, sự hài lòng của người dùng được xem là một trong những thước đo quan trọng bậc nhất để đánh giá sự thành công của bất kỳ hệ thống thông tin nào trong tổ chức (Melone, 1990)4.

Tại thị trường Việt Nam, MISA và BRAVO là 2 phần mềm kế toán rất phổ biến nhưng có định hướng thiết kế hoàn toàn khác nhau. MISA thường là lựa chọn của các doanh nghiệp vừa và nhỏ nhờ giao diện thân thiện và chi phí hợp lý; ngược lại, BRAVO lại đáp ứng tốt cho các doanh nghiệp quy mô lớn với yêu cầu quản trị phức tạp, cần khả năng tùy biến và tích hợp hệ thống cao. Sự khác biệt này tất yếu dẫn đến những trải nghiệm và mức độ hài lòng khác nhau ở phía người dùng. Mặc dù vậy, phần lớn các nghiên cứu trước đây thường chỉ tập trung đánh giá một phần mềm riêng lẻ (Huỳnh Thị Hồng Hạnh, 2024)5, dẫn đến một khoảng trống lớn trong các nghiên cứu so sánh trực tiếp nhiều phần mềm kế toán trong cùng một bối cảnh tổ chức.

Thực tiễn tại HungHau Holdings – một tập đoàn đa ngành – cho thấy các công ty thành viên hiện đang sử dụng song song cả hai hệ thống MISA và BRAVO. Việc vận hành đồng thời hai phần mềm này đặt ra thách thức lớn về tính đồng bộ, làm nảy sinh nhu cầu cấp thiết phải đánh giá, so sánh mức độ hài lòng của người dùng để từ đó lựa chọn giải pháp tối ưu cho định hướng dài hạn.

2. Cơ sở lý thuyết và phương pháp nghiên cứu

2.1. Cơ sở lý thuyết

Trong bối cảnh chuyển đổi số, phần mềm kế toán được xem là công cụ quan trọng giúp tự động hóa và nâng cao độ chính xác trong công tác quản trị tài chính. Theo Romney và Steinbart (2018)6, phần mềm kế toán là một thành phần cốt lõi của hệ thống thông tin kế toán, có chức năng hỗ trợ thu thập, ghi nhận, xử lý và cung cấp thông tin tài chính phục vụ quá trình ra quyết định của các nhà quản lý. Hall (2010)7 cũng nhấn mạnh rằng phần mềm này giúp giảm thiểu khối lượng công việc thủ công, ghi nhận các giao dịch phát sinh và lập báo cáo tài chính tuân thủ các quy định pháp luật.

Phần mềm kế toán hiện đại không chỉ tồn tại độc lập mà còn thường được thiết kế thành nhiều phân hệ (như kế toán tổng hợp, tiền mặt, mua/bán hàng, kho, tài sản cố định) và có khả năng tích hợp sâu rộng với các hệ thống quản trị nguồn lực doanh nghiệp (ERP) nhằm bảo đảm tính đồng bộ dữ liệu (Laudon & Laudon, 2020)8. Nhờ đó, vai trò của phần mềm kế toán đã vượt xa việc ghi chép sổ sách đơn thuần; nó góp phần nâng cao tính minh bạch và tính kịp thời của thông tin tài chính, tăng cường khả năng kiểm soát nội bộ, hạn chế rủi ro gian lận và nâng cao năng lực cạnh tranh tổng thể của doanh nghiệp.

Trong lĩnh vực hệ thống thông tin, khái niệm sự hài lòng của người sử dụng được xem là một trong những chỉ tiêu quan trọng để đánh giá mức độ thành công của hệ thống. Theo Ives và cộng sự (1983)9, sự hài lòng của người sử dụng đối với một hệ thống thông tin được hiểu là mức độ mà người sử dụng cảm nhận hệ thống đáp ứng nhu cầu thông tin của họ trong quá trình sử dụng. Cách tiếp cận này nhấn mạnh vai trò của cảm nhận chủ quan của người sử dụng trong việc đánh giá hiệu quả của hệ thống thông tin. Khi hệ thống thông tin có khả năng cung cấp thông tin chính xác, kịp thời và hữu ích cho công việc, người sử dụng sẽ có xu hướng đánh giá hệ thống ở mức độ hài lòng cao.

Briggs và cộng sự (2012)10 cho rằng sự hài lòng của người sử dụng phần mềm có thể được đo lường trong bất kỳ dự án công nghệ thông tin nào. Theo các tác giả này, sự hài lòng là kết quả tổng hợp của sự hài lòng đối với thông tin do hệ thống cung cấp và sự hài lòng đối với hệ thống tạo ra thông tin đó. Điều này cho thấy sự hài lòng của người sử dụng phần mềm kế toán không chỉ phụ thuộc vào chất lượng thông tin kế toán mà còn phụ thuộc vào chất lượng của hệ thống và các dịch vụ hỗ trợ liên quan.

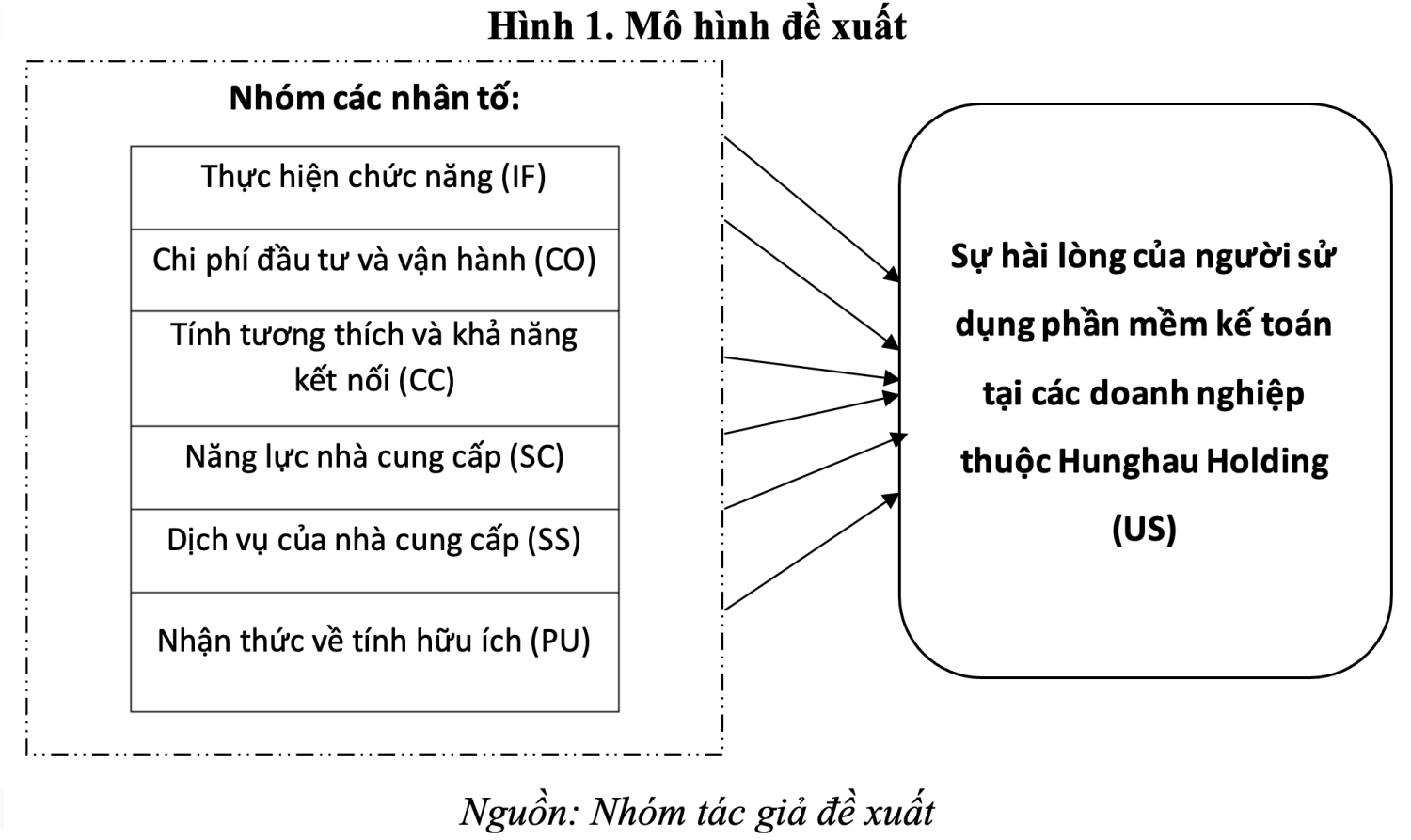

Huỳnh Thị Hồng Hạnh (2024)11 cho rằng sự hài lòng của người sử dụng phần mềm kế toán chịu tác động đồng thời bởi các nhân tố bao gồm: khả năng thực hiện chức năng của phần mềm; chi phí đầu tư và vận hành; khả năng tương thích và kết nối; năng lực của nhà cung cấp; dịch vụ của nhà cung cấp; và nhận thức về tính hữu ích của phần mềm.

2.2. Mô hình nghiên cứu đề xuất

Xuất phát từ hiện trạng tại các doanh nghiệp thuộc Hunghau Holdings và kế thừa các mô hình từ kết quả nghiên cứu trước, đặc biệt là mô hình nghiên cứu của Huỳnh Thị Hồng Hạnh (2024)12, nhóm tác giả đề xuất mô hình nghiên cứu như trong Hình 1.

2.3. Phương pháp nghiên cứu

Nghiên cứu định tính được thực hiện thông qua nghiên cứu tài liệu và thảo luận với nhóm 10 nhân viên kế toán và cán bộ quản lý kế toán tại các doanh nghiệp thành viên của Hunghau Holdings đang sử dụng phần mềm kế toán MISA hoặc BRAVO, nhằm thiết lập thang đo cho mô hình nghiên cứu.

Nghiên cứu định lượng được thực hiện thông qua khảo sát với 120 bảng hỏi. Đối tượng khảo sát là nhân viên kế toán trực tiếp sử dụng phần mềm kế toán và lãnh đạo, quản lý phụ trách công tác tài chính kế toán tại 20 công ty thành viên của Hunghau Holdings. Kết quả thu về được 110 bảng khảo sát hợp lệ (tỷ lệ 91,67%) và được đưa vào phân tích. Dữ liệu được kiểm tra, làm sạch, mã hóa và xử lý bằng phần mềm SPSS 22.0. Nghiên cứu sử dụng giá trị trung bình để đánh giá mức độ đồng ý hoặc mức độ đánh giá của người sử dụng đối với từng biến quan sát và từng nhóm tiêu chí nghiên cứu, đồng thời sử dụng kiểm định Paired Sample T-test nhằm so sánh sự khác biệt trong đánh giá của người sử dụng giữa hai phần mềm kế toán MISA và BRAVO. Thời gian khảo sát từ tháng 10 đến tháng 12/2025.

3. Kết quả và thảo luận

Bảng 1. Kết quả nghiên cứu

| Tiêu chí | Sử dụng MISA (1) | Sử dụng BRAVO (2) | Chênh lệch (1)-(2) | Sig – Pair sample T-test |

| Thang đo Thực hiện chức năng | ||||

| Phần mềm được thiết kế tuân thủ đầy đủ các quy định | 3,72 | 3,60 | 0,12 | 0,129 |

| Khai báo linh hoạt và dễ dàng điều chỉnh, nâng cấp các chức năng | 4,14 | 3,49 | 0,65 | 0,000* |

| Xử lý tự động các bút toán kế toán | 4,02 | 3,65 | 0,37 | 0,000* |

| Đảm bảo tính chính xác của số liệu kế toán | 3,84 | 3,53 | 0,31 | 0,000* |

| Giúp xử lý, cung cấp thông tin kế toán kịp thời | 3,92 | 3,48 | 0,44 | 0,000* |

| Đảm bảo an toàn dữ liệu và thông tin | 3,89 | 3,63 | 0,26 | 0,002* |

| Dễ sử dụng, thân thiện | 3,80 | 3,61 | 0,19 | 0,012* |

| Lập báo cáo theo yêu cầu | 3,61 | 3,62 | -0,01 | 0,899 |

| Thang đo Chi phí đầu tư và vận hành | ||||

| Giá mua/chi phí xây dựng tương xứng với chất lượng | 4,00 | 3,78 | 0,22 | 0,003* |

| Chi phí vận hành hàng năm hợp lý | 3,80 | 3,56 | 0,24 | 0,001* |

| Chi phí thiết lập hệ thống phù hợp | 3,90 | 3,69 | 0,21 | 0,018* |

| Kinh phí đào tạo nhân viên hợp lý | 3,87 | 3,70 | 0,17 | 0,058 |

| Thang đo Sự tương thích và kết nối | ||||

| Phần mềm tương thích với các thiết bị phần cứng tại đơn vị | 3,83 | 3,95 | -0,12 | 0,155 |

| Phần mềm kết nối công việc thông qua hệ thống mạng | 3,88 | 3,90 | -0,02 | 0,852 |

| Phần mềm kết nối tốt với các phần mềm chức năng khác | 3,66 | 3,80 | -0,14 | 0,043* |

| Phần mềm cho phép thực hiện trực tuyến các chức năng | 3,93 | 3,59 | 0,34 | 0,000* |

| Thang đo Năng lực nhà cung cấp | ||||

| Chính sách bảo hành của nhà cung cấp | 3,73 | 4,12 | -0,39 | 0,000* |

| Nhà cung cấp có tài liệu hướng dẫn sử dụng cụ thể, rõ ràng | 3,72 | 4,00 | -0,28 | 0,002 |

| Nhà cung cấp hỗ trợ đào tạo người sử dụng | 3,85 | 3,80 | -0,15 | 0,555 |

| Nhà cung cấp kịp thời hỗ trợ khi có sự cố trong quá trình sử dụng | 3,90 | 3,90 | 0,00 | 1,000 |

| Nhà cung cấp có hệ thống hỗ trợ trực tuyến | 3,68 | 3,87 | -0,19 | 0,020* |

| Thang đo Dịch vụ của nhà cung cấp | ||||

| Nhà cung cấp có danh tiếng trong việc cung cấp các phần mềm kế toán | 3,78 | 3,70 | 0,08 | 0,209 |

| Thương hiệu của phần mềm có uy tín trên thị trường | 3,56 | 3,96 | -0,40 | 0,000* |

| Nhà cung cấp có đủ nguồn lực để cung cấp phần mềm kế toán theo yêu cầu | 3,74 | 3,96 | -0,22 | 0,012* |

| Nhà cung cấp có quy mô lớn | 3,86 | 3,92 | -0,06 | 0,515 |

| Nhà cung cấp đã có nhiều năm cung ứng các phần mềm kế toán | 3,92 | 3,85 | 0,07 | 0,304 |

| Thang đo Nhận thức về tính hữu ích | ||||

| Hỗ trợ thực hiện tốt hơn chức năng của kế toán | 3,89 | 3,88 | 0,01 | 0,917 |

| Thời gian thực hiện công việc của kế toán được rút ngắn hơn | 3,80 | 3,65 | 0,15 | 0,009* |

| Phần mềm giúp các bộ phận trong đơn vị kết nối, chia sẻ thông tin | 3,61 | 4,08 | -0,47 | 0,000* |

| Phần mềm giúp nâng cao hiệu quả hoạt động chung của đơn vị | 3,74 | 3,95 | -0,21 | 0,025* |

| Phần mềm kế toán sẽ hỗ trợ đáp ứng tốt hơn yêu cầu của đơn vị | 3,88 | 4,08 | -0,20 | 0,026* |

| Thang đo Sự hài lòng người sử dụng | ||||

| Chi phí đầu tư và sử dụng phần mềm kế toán hiện nay là hợp lý | 3,88 | 4,00 | -0,12 | 0,164 |

| Hài lòng với nhà cung cấp phần mềm | 3,88 | 3,55 | 0,33 | 0,000* |

| Thiết kế kỹ thuật của phần mềm phù hợp với đơn vị | 3,65 | 3,56 | 0,09 | 0,363 |

| Đơn vị vẫn tiếp tục sử dụng phần mềm kế toán này | 4,08 | 3,73 | 0,35 | 0,000* |

| Giới thiệu các đơn vị khác sử dụng phần mềm | 3,95 | 3,87 | 0,08 | 0,385 |

| Hài lòng với phần mềm kế toán đơn vị đang sử dụng | 4,05 | 3,78 | 0,27 | 0,001* |

Thực hiện chức năng của phần mềm, người sử dụng có xu hướng đánh giá cao những phần mềm giúp họ thao tác nhanh hơn, xử lý nghiệp vụ thuận tiện hơn và giảm bớt khối lượng công việc thủ công.

Chi phí đầu tư và vận hành là một nội dung được người sử dụng và doanh nghiệp quan tâm khi đánh giá phần mềm kế toán.

Sự tương thích và khả năng kết nối của phần mềm là một tiêu chí quan trọng trong việc đánh giá mức độ phù hợp của hệ thống thông tin kế toán, đặc biệt đối với các doanh nghiệp có nhu cầu liên kết dữ liệu giữa các bộ phận.

Trong dịch vụ hỗ trợ của nhà cung cấp, người sử dụng không chỉ quan tâm đến sản phẩm phần mềm mà còn đặc biệt chú ý đến chất lượng hỗ trợ đi kèm từ phía nhà cung cấp.

Năng lực và hình ảnh của nhà cung cấp: BRAVO có lợi thế nổi bật hơn về hình ảnh thương hiệu và năng lực tổ chức.

Nhận thức về tính hữu ích của phần mềm không chỉ gắn với góc nhìn thao tác nghiệp vụ cá nhân mà còn gắn với góc nhìn quản trị tổng thể của doanh nghiệp.

Sự hài lòng của người sử dụng phần mềm kế toán không chỉ phụ thuộc vào khả năng đáp ứng các nghiệp vụ kế toán cơ bản mà còn chịu ảnh hưởng bởi trải nghiệm sử dụng thực tế, mức độ thuận tiện trong thao tác, khả năng kết nối với hệ thống và chất lượng dịch vụ hỗ trợ từ nhà cung cấp.

4. Kết luận và hàm ý quản trị

Kết quả nghiên cứu cho thấy, mức độ hài lòng của người sử dụng phần mềm kế toán tại các doanh nghiệp thuộc HungHau Holdings được phản ánh thông qua nhiều nhóm tiêu chí, bao gồm thực hiện chức năng của phần mềm, chi phí đầu tư và vận hành, sự tương thích và kết nối, năng lực và hình ảnh của nhà cung cấp, dịch vụ hỗ trợ của nhà cung cấp, nhận thức về tính hữu ích và sự hài lòng tổng thể của người sử dụng.

Một là, cần xem việc chuẩn hóa yêu cầu chức năng của phần mềm kế toán là một nhiệm vụ ưu tiên trong quản trị hệ thống thông tin kế toán của toàn tập đoàn. Tập đoàn nên xây dựng một bộ tiêu chí chức năng cốt lõi áp dụng thống nhất trong toàn hệ thống.

Hai là, nên xây dựng cơ chế mua sắm và đàm phán tập trung đối với phần mềm kế toán. Khi nhiều công ty thành viên cùng sử dụng một hoặc một số ít giải pháp phần mềm, tập đoàn có thể tận dụng lợi thế quy mô để đàm phán tốt hơn với nhà cung cấp về giá bản quyền, giá bảo trì, chi phí đào tạo và các điều kiện hỗ trợ kỹ thuật.

Ba là, cần rà soát tổng thể hệ sinh thái phần mềm đang sử dụng tại các công ty thành viên, bao gồm phần mềm kế toán, bán hàng, kho, nhân sự, mua hàng, quản lý nội bộ và các hệ thống báo cáo quản trị. Trên cơ sở đó, để ra quyết định xem doanh nghiệp nào nên tiếp tục sử dụng phần mềm hiện tại, doanh nghiệp nào cần nâng cấp và doanh nghiệp nào cần chuyển đổi sang giải pháp khác phù hợp hơn.

Bốn là, cần xây dựng bộ tiêu chí đánh giá nhà cung cấp phần mềm kế toán áp dụng thống nhất trong toàn hệ thống, rà soát lại điều khoản dịch vụ và thiết lập cơ chế quản trị theo thỏa thuận mức độ dịch vụ, đánh giá nhà cung cấp định kỳ từ phía người dùng cuối, tách riêng quyết định lựa chọn phần mềm với quyết định duy trì quan hệ dịch vụ.

Năm là, cần chú trọng hơn đến công tác truyền thông nội bộ và đào tạo theo mục tiêu sử dụng. Bên cạnh việc đào tạo thao tác kỹ thuật, doanh nghiệp cần đào tạo theo hướng làm rõ phần mềm giúp ích gì cho từng vị trí công việc, từng bộ phận và cho hoạt động quản trị chung của đơn vị.

Chú thích:

1. Collins, J. C. (1999). How to select the right accounting software. Journal of Accountancy, 188(2), 61–69.

2. Abu-Musa, A. A. (2004). The criteria for selecting accounting software: A theoretical framework. In Proceedings of the 2nd Conference on administration sciences: Meeting the challenges of the globalization age, King Fahd University of Petroleum and Minerals, Saudi Arabia (pp. 19–21).

3, 9. Ives, B., Olson, M. H., & Baroudi, J. J. (1983). The measurement of user information satisfaction. Communications of the ACM, 26(10), 785–793.

4. Melone, N. P. (1990). A theoretical assessment of the user satisfaction construct in information systems research. Management Science, 36(1), 76–91.

5, 11, 12. Huỳnh Thị Hồng Hạnh (2024). Các nhân tố ảnh hưởng đến sự hài lòng của người sử dụng phần mềm kế toán: Nghiên cứu thực nghiệm tại Việt Nam. Tạp chí Kinh tế và Phát triển, 319, 63–73.

6. Romney, M. B., & Steinbart, P. J. (2018). Accounting information systems. Pearson

7. Hall, J. A. (2010). Accounting information systems. South-Western Cengage Learning.

8. Laudon, K. C., & Laudon, J. P. (2020). Management information systems: Managing the digital firm. Pearson.

10. Briggs, R. O., Reinig, B. A., & de Vreede, G. J. (2012). The yield shift theory of satisfaction and its application to the IS/IT domain. In Information Systems Theory: Explaining and Predicting Our Digital Society, 2, 185–217.

Tài liệu tham khảo:

1. Bộ Tài chính (2005). Thông tư số 103/2005/TT-BTC ngày 24/11/2005 của Bộ trưởng Bộ Tài chính hướng dẫn tiêu chuẩn và điều kiện đối với phần mềm kế toán.

2. Fisher, D. M., & Fisher, S. A. (2001). For rent: Are you considering an ASP for your accounting functions? The National Public Accountant, 46(6), 16–18.

3. O’brien, J. A., & Marakas, G. M. (2011). Management information systems. Tenth Edition. McGraw Hill.