ThS. NCS. Vũ Thị Thảo, PGS.TS. Phạm Văn Hiếu

Trường Đại học Kinh doanh và Công nghệ Hà Nội

(Quanlynhanuoc.vn) – Những năm gần đây, giáo dục đại học (ở Việt Nam đã phát triển đáng kể về số lượng và chất lượng một phần nguyên nhân chính nhờ vào các chính sách của Đảng và Nhà nước. Thực tiễn chứng minh nguồn thu tài chính là nhân tố rất quan trọng để các trường đại học đầu tư các nguồn lực về cơ sở vật chất, phát triển đội ngũ giảng viên nhằm nâng cao chất lượng đào tạo và gia tăng thương hiệu của các trường. Bài viết phân tích về vấn đề quản lý nguồn thu tại Trường Đại học Kinh doanh và Công nghệ Hà Nội, từ đó gợi mở một số giải pháp nhằm từng bước hoàn thiện hoạt động quản lý về nguồn thu tại Trường.

Từ khoá: Quản lý; nguồn thu; Trường Đại học Kinh doanh và Công nghệ Hà Nội; tài chính; kế toán.

1. Đặt vấn đề

Bên cạnh các trường đại học công lập thì nguồn thu là một trong những yếu tố quan trọng đối với các trường tư thục. Điều này dẫn tới cũng cần phải có sự quản lý của Nhà nước đối với nguồn thu từ các trường tư thục này.

Những năm qua, cùng với quá trình phát triển kinh tế – xã hội của đất nước đã có khá nhiều nghiên về quản lý tài chính và cơ chế tự chủ tài chính trong giáo dục đại học, cụ thể: nghiên cứu tiếp cận và giới hạn phạm vi nghiên cứu về nội dung quản lý tài chính gồm: (1) Quản lý thu – chi; (2) Quản lý tài sản; (3) Quản lý tài chính theo hướng tự chủ tài chính; nghiên cứu về cơ chế quản lý tài chính đối với các chương trình đào tạo chất lượng cao trong các trường đại học công lập, trong đó làm rõ vai trò của Nhà nước trong sử dụng công cụ, phương tiện quản lý để vận hành cơ chế quản lý tài; nghiên cứu lý luận về quản lý tài chính tại các trường đại học công lập trong điều kiện cải cách đổi mới sự nghiệp đào tạo; về đánh giá thực trạng quản lý tài chính của các cơ sở giáo dục đại học công lập thực hiện tự chủ tài chính ở Việt Nam; hay nghiên cứu kinh nghiệm quản lý tài chính tại ba trường đại học vùng trên thế giới…

Những nghiên cứu nêu trên đã góp phần làm sáng tỏ cơ sở lý luận, quan điểm về quản lý tài chính và cơ chế tự chủ tài chính tại các trường đại học công lập ở Việt Nam. Tuy nhiên, các nghiên cứu này chưa đi sâu nghiên cứu và đưa ra các giải pháp cụ thể về quản lý nguồn thu đối với các trường đại học tư thục ở Việt Nam. Bài viết sau đây sẽ phân tích cơ chế quản lý nguồn thu tại Trường Đại học Kinh doanh và Công nghệ Hà Nội, từ đó gợi mở các chính sách về quản lý nguồn thu đối với Trường.

2. Phương pháp nghiên cứu

2.1. Phương pháp thu thập dữ liệu

Trong nghiên cứu đã thu thập số liệu nguồn thu từ Ban Kế hoạch Tài chính – Trường Đại học Kinh doanh và Công nghệ Hà Nội. Đồng thời, kết hợp tra cứu các tài liệu, văn bản, sách, các nghiên cứu có liên quan. Để khảo sát về thực trạng tổ chức bộ máy quản lý nguồn thu của Trường, nhóm tác giả đã tham khảo ý kiến của 116 cán bộ viên chức, bao gồm: lãnh đạo, kế toán viên Ban Kế hoạch Tài chính và chuyên viên của các phòng có liên quan. Trong đó, cán bộ quản lý: 38 phiếu; chuyên viên: 78 phiếu. Thời gian triển khai nghiên cứu từ tháng 9 – 12/2023.

Đối tượng tham gia khảo sát có thâm niên công tác dưới 10 năm chiếm 44,8% (52 phiếu); từ 10 – 20 năm chiếm 47,4% (55 phiếu), còn lại trên 20 năm chiếm 7,8% (9 phiếu).

Phiếu khảo sát sử dụng thang đo Likert 5 để đánh giá thực trạng quản lý nguồn thu tại Trường. Mỗi câu hỏi được xây dựng thành 5 điểm: 1 = hoàn toàn đồng ý; 2 = đồng ý; 3 = không chắc chắn; 4 = không đồng ý; 5 = hoàn toàn không đồng ý.

2.2. Phương pháp phân tích

– Phương pháp thống kê mô tả: được sử dụng để phân tích tình hình quản lý nguồn thu tại trường bằng việc mô tả sự biến động trong công tác quản lý nguồn thu, cũng như thể hiện được xu thế phát triển của nguồn thu. Phương pháp này được thực hiện thông qua phần mềm thống kê spss 24.

– Phương pháp phân tích tổng hợp: từ những số liệu thu thập, chọn lọc những kết quả phân tích đánh giá thực trạng công tác quản lý nguồn thu của Trường, nghiên cứu tổng hợp kết quả phân tích để đánh giá những mặt thành công, hạn chế, từ đó, đưa ra các giải pháp hoàn thiện công tác quản lý nhà nước về nguồn thu của Trường.

3. Kết quả và thảo luận

3.1. Kết quả phân tích thực trạng quản lý nguồn thu tại Trường Đại học Kinh doanh và Công nghệ Hà Nội

Thứ nhất, về thực trạng về tổ chức bộ máy quản lý thu.

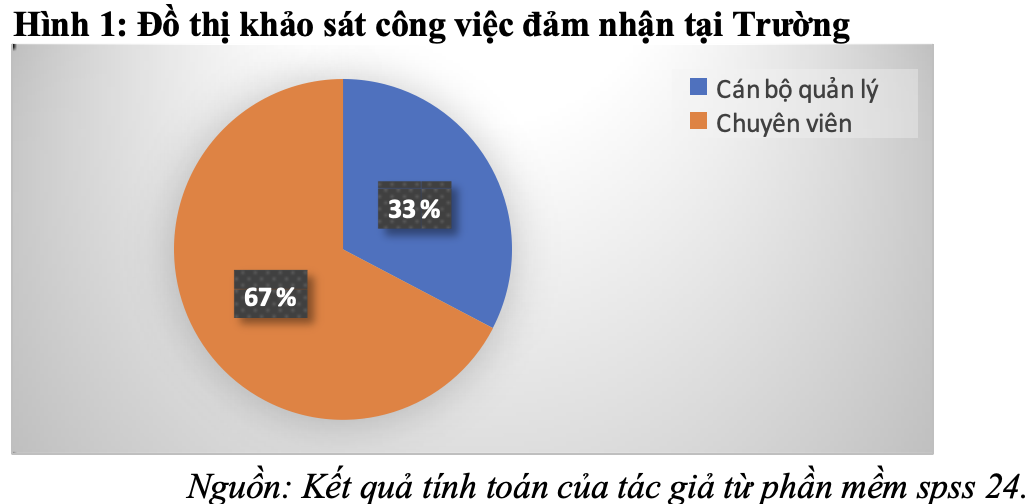

Để khảo sát về thực trạng tổ chức bộ máy quản lý nguồn thu tại Trường, nhóm tác giả đã tham khảo ý kiến của 116 cán bộ, viên chức công tác tại Trường và kết quả thu được như sau:

Kết quả khảo sát có khoảng 33% đối tượng tham gia cho ý kiến là cán bộ quản lý công tác tài chính và 67% còn lại là kế toán viên, chuyên viên các bộ phận tham gia trực tiếp trong bộ máy quản lý thu. Thâm niên công tác của các đối tượng được khảo sát có thời gian công tác trên 10 năm chiếm 61,2%.

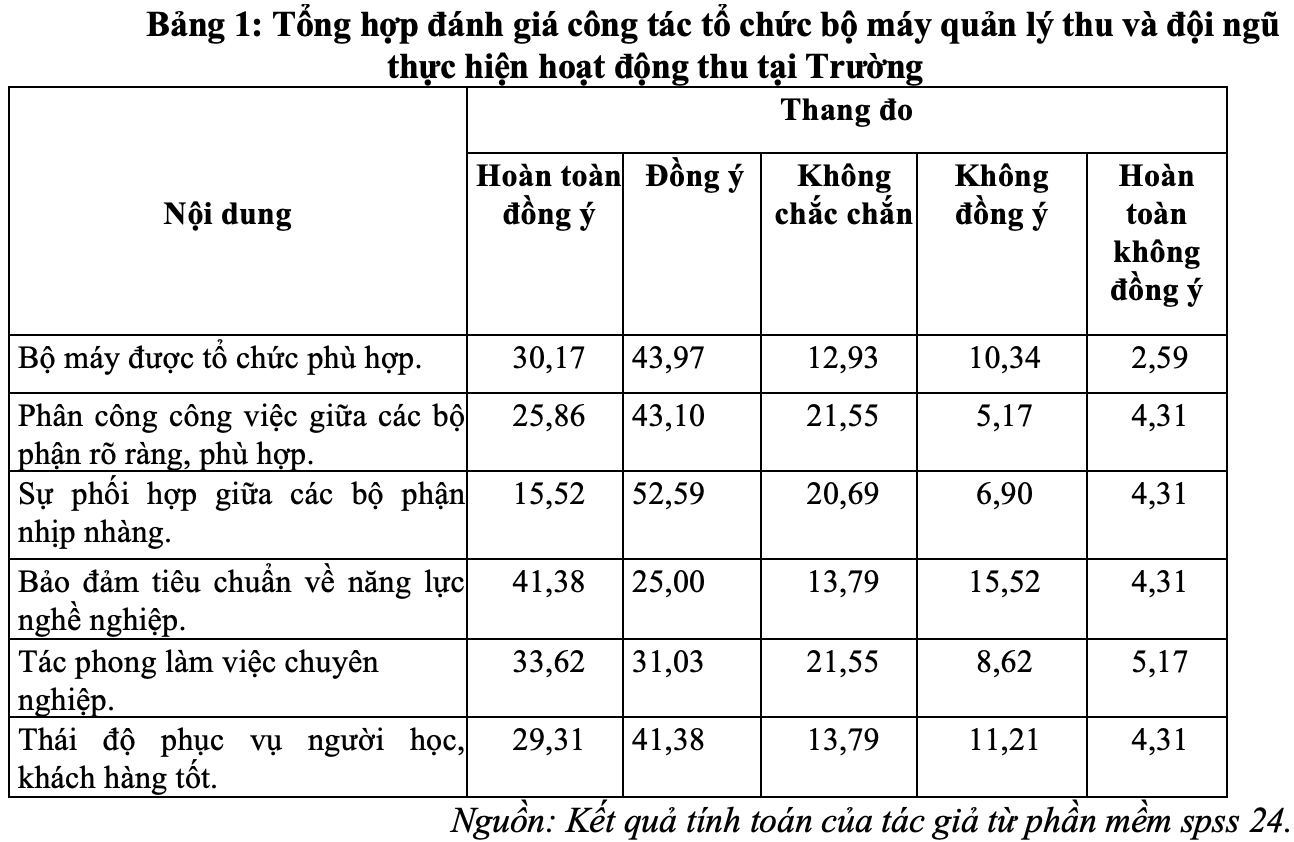

Về bộ máy quản lý thu: kết quả khảo sát cho thấy, có 74,14% ý kiến cho rằng bộ máy tổ chức quản lý thu phù hợp; 68,96 % ý kiến cho rằng phân công công việc giữa các bộ phận rõ ràng phù hợp và 68,11% ý kiến nhận định sự phối hợp giữa các bộ phận trong trường nhịp nhàng. Bên cạnh đó, có 12,93% ý kiến cho rằng, bộ máy được tổ chức quản lý thu chưa phù hợp; 9,48% ý kiến nhận định phân công công việc giữa các bộ phận chưa hợp lý và 11,21% ý kiến về sự phối hợp giữa các bộ phận còn chưa nhịp nhàng. Các đơn vị trong các trường phối hợp công việc chưa mang tính chuyên nghiệp và còn phụ thuộc vào một số cá nhân phụ trách một đầu công việc, chưa có sự phân công nhiều nhân sự cho một vị trí công việc để có thể thay thế trong trƣờng hợp cần thiết.

Về đội ngũ thực hiện hoạt động thu:

(1) Bảo đảm tiêu chuẩn về năng lực nghề nghiệp: 66,38% ý kiến đồng ý đội ngũ thực hiện hoạt động thu tại các trường bảo đảm tiêu chuẩn về năng lực nghề nghiệp, ngược lại có 19,83% ý kiến đánh giá đội ngũ thực hiện hoạt động thu chưa bảo đảm tiêu chuẩn về năng lực nghề nghiệp.

(2) Tác phong làm việc chuyên nghiệp: 64,66% ý kiến đồng ý cho rằng đội ngũ thiện hiện hoạt động thu có tác phong làm việc chuyên nghiệp. Còn lại 13,79% ý kiến đánh giá đội ngũ thiện hiện hoạt động thu chưa có phong cách làm việc chuyên nghiệp.

(3) Thái độ phục vụ người học, khách hàng tốt: 70,69% ý kiến đồng ý cho rằng đội ngũ thiện hiện hoạt động thu có thái độ phục vụ người học, khách hàng tốt. Còn lại 15,52% ý kiến nhận định thái độ phụ vụ người học, khách hàng chưa tốt.

Thứ hai, thực trạng công tác lập dự toán thu.

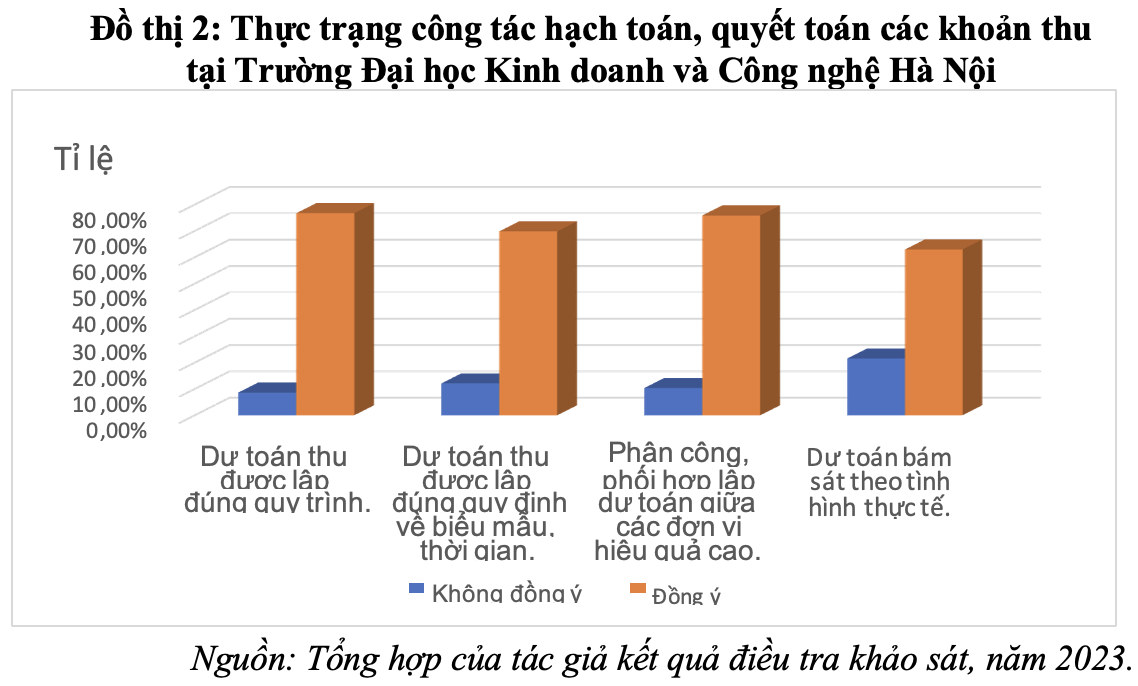

Qua hình 2 cho thấy, thực trạng công tác lập dự toán thu tại Trường đã nhận được nhiều ý kiến tốt, tuy nhiên, vẫn còn một số ý kiến chưa đánh giá cao cụ thể:

(1) Công tác lập dự toán thu được lập đúng quy trình: 76,72% ý kiến cho rằng công tác lập dự toán thu được lập đúng quy trình, ngược lại có 8,62% ý kiến nhận định rằng công tác lập dự toán thu chưa đúng quy trình.

(2) Dự toán thu được lập đúng quy định về biểu mẫu, thời gian: có 69,83% ý kiến nhận định rằng dự toán thu được lập đúng quy định về biểu mẫu, thời gian. Tuy nhiên còn 12,07% ý kiến ngược lại cho rằng dự toán thu chưa được lập đúng quy định về biểu mẫu, thời gian.

(3) Có 75,86% ý kiến đồng ý việc phân công, phối hợp lập dự toán giữa các đơn vị hiệu quả cao và 10,34% nhận định, công tác phân công, phối hợp lập dự toán giữa các đơn vị chưa đạt hiệu quả cao.

(4) Dự toán bám sát theo tình hình thực tế: có 62,93% nhận định đồng ý dự toán bám sát theo tình hình thực tế; 21,55% có ý kiến ngược lại.

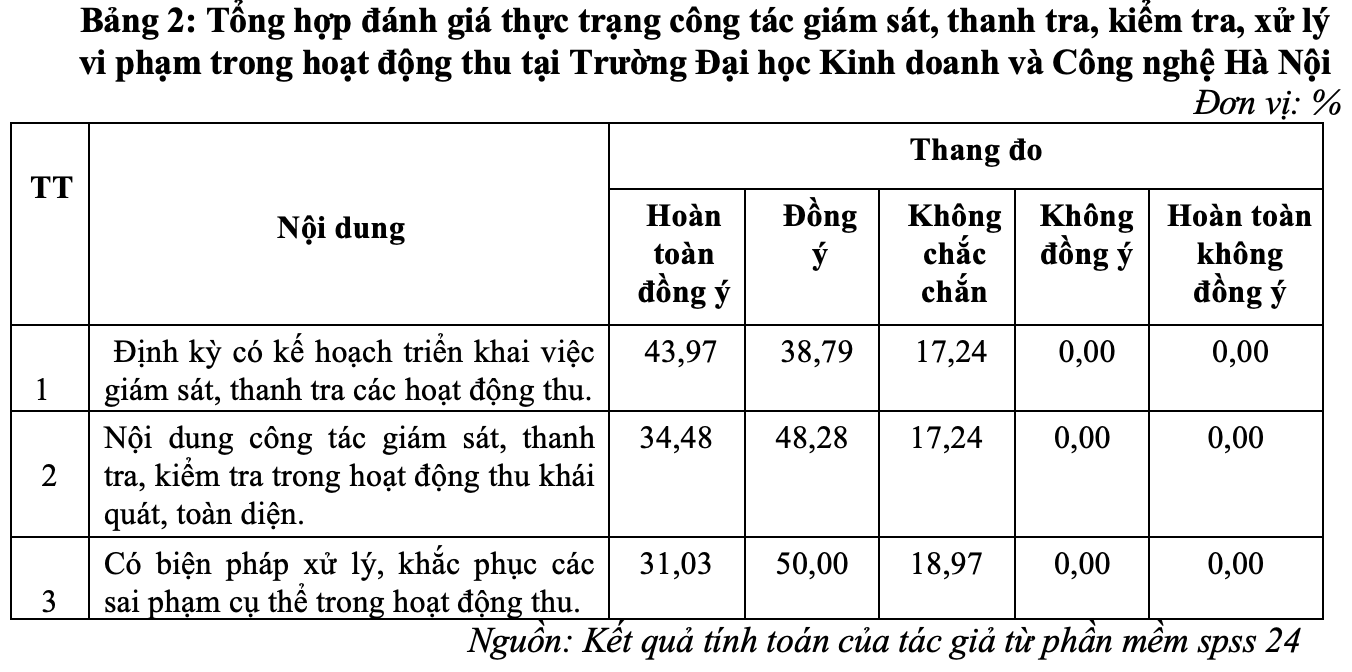

Thứ ba, thực trạng công tác giám sát, thanh tra, kiểm tra và xử lý vi phạm trong hoạt động thu.

Kết quả khảo sát cho thấy, công tác giám sát, thanh tra, kiểm tra, xử lý vi phạm trong hoạt động thu được đánh giá rất cao với tỷ lệ trên 80% ý kiến tham gia khảo sát, đây được xem là yếu tố quan trọng giúp chủ động ngăn ngừa các hiện tượng tiêu cực về tài chính trong hoạt động thu chi tài chính của Trường. Công tác thanh tra, kiểm tra một cách thường xuyên nhằm giúp cho Trường quản lý và sử dụng các nguồn thu một cách chặt chẽ và hiệu quả.

3. Một số giải pháp hoàn thiện quản lý nguồn thu tại Trường Đại học Kinh doanh và Công nghệ Hà Nội

Một là, hoàn thiện tổ chức bộ máy quản lý thu.

Con người là nhân tố trung tâm của bộ máy quản lý tài chính. Năng lực, trình độ chuyên môn, nghiệp vụ của đội ngũ quản lý tài chính quyết định đến chất lượng, hiệu quả quản lý tài chính tại Trường. Vì vậy, Trường cần thực hiện rà soát, sắp xếp lại bộ máy quản lý tài chính, trong đó các đơn vị thực hiện chức năng nghiệp vụ tài chính kế toán theo hướng tinh giản bộ máy và đẩy mạnh thực hiện khoán chi, khoán số lượng người làm việc cho đơn vị trong Trường nhằm nâng cao hoạt động hiệu lực, hiệu quả.

Phát huy vai trò của Hội đồng Trường trong việc quyết định những vấn đề lớn về phát triển Trường (chiến lược phát triển, kế hoạch dài hạn và trung hạn, xác định mô hình tổ chức trường, đề xuất với Ban Giám hiệu). Hội đồng khoa học và đào tạo có nhiệm vụ xây dựng mục tiêu, chương trình đào tạo; kế hoạch dài hạn và kế hoạch hằng năm phát triển giáo dục – đào tạo, xây dựng phương hướng phát triển nghiên cứu khoa học và công nghệ; nội dung, kế hoạch tổ chức, chỉ đạo hoạt động nghiên cứu khoa học; các vấn đề về thực hành, thực tập, thực nghiệm khoa học của Nhà trường.

Hai là, hoàn thiện công tác lập dự toán thu.

Nâng cao nhận thức về tầm quan trọng của hoạt động thu và công tác lập dự toán thu, nhà trường cần tuyên truyền lồng ghép các nội dung về tầm quan trọng của nguồn thu đối với tình hình tài chính của đơn vị, đây là khâu quan trọng để xác định vai trò của mỗi cá nhân trong tổ chức có trách nhiệm trong việc đóng góp công sức của mình vào việc phát triển chung của nhà trường. Công tác lập dự toán, kế hoạch cần là lập kế hoạch – thực hiện – kiểm tra – cải tiến, từ đó, đơn vị trong trường có thể rà soát lại và có kế hoạch cụ thể, đưa ra các chương trình hành động và các biện pháp cải tiến nhằm hoàn thiện công tác lập dự toán phục vụ cho công tác quản lý.

Ba là, hoàn thiện công tác tổ chức hoạt động thu.

Ứng dụng công nghệ thông tin, sử dụng các công cụ hỗ trợ tối đa cho việc thực hiện thu học phí để giải quyết tình trạng nợ học phí, dẫn đến thu không đủ theo năm học, nâng cấp hoặc đặt hàng các phần mềm quản lý đào tạo, quản trị đại học để đồng bộ dữ liệu giữa các bộ phận liên quan trong Nhà trường tạo sự chuyên nghiệp trong quản lý đào tạo

Các bộ phận liên quan trong Trường có sự phối hợp chặt chẽ, chuyên nghiệp trong công tác triển khai hoạt động thu, cần xây dựng các quy trình làm việc, phân công cụ thể theo chức năng của từng đơn vị. Đồng thời định kỳ theo năm học thực hiện việc khảo sát lấy ý kiến về phản hồi của người học đối với các hoạt động thu để có những biện pháp cải tiến giúp hoàn thiện công tác thu và đáp ứng tốt nhất nhu cầu của người học.

Tài liệu tham khảo:

1. Vũ Xuân Dũng. Quản lý tài chính tại các trường đại học công lập thực hiện tự chủ: Thực trạng và giải pháp. Tạp chí Công thương số 3, tháng 2/2021.

2. Bùi Tiến Hanh. Hoàn thiện cơ chế tài chính nhằm thúc đẩy xã hội hóa giáo dục Việt Nam. Luận án tiến sĩ kinh tế, Học viện Tài chính, Hà Nội, 2007.

3. Trương Thị Hiền. Quản lý tài chính tại các trường đại học công lập trực thuộc Bộ Giáo dục và Đào tạo trên địa bàn TP. Hồ Chí Minh trong điều kiện tự chủ. Luận án tiến sĩ kinh tế, Học viện Tài chính, 2017.

4. Đỗ Thị Thu Hồng. Kinh nghiệm của một số đại học vùng trên thế giới về quản lý tài chính và bài học cho Đại học Thái Nguyên. Tạp chí Kinh tế và Dự báo, số 35, 2022.

5. Nguyễn Thu Hương. Hoàn thiện cơ chế quản lý tài chính đối với các chương trình đào tạo chất lượng cao trong các trường đại học công lập Việt Nam. Luận án tiến sĩ kinh tế, Trường Đại học Kinh tế Quốc dân, Hà Nội, 2014.

6. Quản lý tài chính theo cơ chế tự chủ tại các trường đại học công lập – thực trạng và giải pháp. https://quanlynhanuoc.vn, ngày 03/5/2018.

7. Quản lý tài chính ở trường đại học công lập hướng tới tự chủ. https://quanlynhanuoc.vn, ngày 19/5/2022.