ThS. Ngô Duy Đô

ThS. Mai Hải An

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Bài viết nghiên cứu các yếu tố ảnh hưởng đến mức độ hài lòng của sinh viên khi sử dụng thẻ ATM của các ngân hàng trên địa bàn thành phố Hà Nội. Từ kết quả khảo sát 186 phiếu cho thấy, có 5 yếu tố ảnh hưởng đến sự hài lòng của sinh viên khi sử dụng thẻ ATM, trong đó yếu tố quyền lợi của khách hàng tác động mạnh nhất. Bài viết gợi mở những chính sách nhằm giúp cho ngân hàng có thể áp dụng để nâng cao sự hài lòng của khách hàng khi sử dụng sản phẩm thẻ ATM nói riêng và các sản phẩm dịch vụ nói chung.

Từ khóa: Sự hài lòng; sinh viên; sử dụng; thẻ ATM; ngân hàng; thành phố Hà Nội; yếu tố ảnh hưởng.

1. Đặt vấn đề

Với sự phát triển của công nghệ thông tin và xã hội ngày nay, dịch vụ ATM là một giải pháp của nền văn minh hiện đại, giải pháp không dùng tiền mặt. Hiện nay, có khoảng hơn 600 nghìn sinh viên đang theo học tại hơn 130 trường đại học, cao đẳng trên địa bàn thành phố Hà Nội, do đó, thị trường thẻ ATM sẽ rất lớn. Tuy nhiên, việc bảo đảm chất lượng dịch vụ ATM là yếu tố quan trọng để các ngân hàng nhận được sự hài lòng và tin cậy của người dùng. Đối với nhóm khách hàng là sinh viên đang sống và học tập trên địa bàn thành phố Hà Nội, sự thuận tiện, tính bảo mật, hiệu suất của dịch vụ… mà thẻ ATM mang lại đều có thể ảnh hưởng đến mức độ hài lòng của nhóm đối tượng khách hàng này.

Mức độ hài lòng của nhóm khách hàng sinh viên được xem là yếu tố quan trọng để thu hút khách hàng mới và giữ chân khách hàng, góp phần vào sự phát triển và thành công của ngân hàng cũng như nâng cao chất lượng dịch vụ của các ngân hàng.

2. Tổng quan nghiên cứu về sự hài lòng của khách hàng khi sử dụng thẻ ATM

2.1. Cơ sở lý thuyết

Dịch vụ là một hoạt động hay lợi ích cung ứng nhằm để trao đổi, chủ yếu là vô hình và không dẫn đến việc chuyển quyền sở hữu (Ashim, 2011). Việc thực hiện dịch vụ có thể gắn liền hoặc không gắn liền với sản phẩm vật chất. Gronross (1984) cho rằng, dịch vụ là một hoạt động hoặc một loạt các hoạt động ít nhiều mang tính chất vô hình một cách bình thường, diễn ra trong sự tương tác giữa khách hàng và nhân viên hoặc hệ thống cung ứng dịch vụ.

Chất lượng dịch vụ là sự mong đợi của khách hàng và nhận thức của họ khi đã sử dụng dịch vụ (Parasuraman, 1988). Trong bài viết của Trần Hồng Hải (2014), chất lượng thể hiện sự vượt trội của hàng hóa và dịch vụ, đặc biệt là mức độ mà người ta có thể thỏa mãn mọi nhu cầu và làm hài lòng khách hàng.

Sự hài lòng của khách hàng được xem là việc thỏa mãn nhu cầu và mong ước của họ. Một số khái niệm về sự hài lòng của khách hàng được các nhà nghiên cứu khái niệm như sau:

Theo Kotler và Keller (2006), sự hài lòng là mức độ của trạng thái cảm giác của một người bắt nguồn từ việc so sánh nhận thức về một sản phẩm so với mong đợi của người đó. Dựa vào nhận thức về chất lượng dịch vụ có thể chia sự hài lòng thành ba mức độ: (1) Không hài lòng: khi mức độ cảm nhận của khách hàng nhỏ hơn mong đợi; (2) Hài lòng: khi mức độ cảm nhận của khách hàng bằng mong đợi; (3) Rất hài lòng: khi mức độ cảm nhận của khách hàng lớn hơn mong đợi.

Còn theo Oliver (1985), lý thuyết thông dụng để đo lường sự hài lòng của khách hàng là “kỳ vọng – cảm nhận”, đó là kỳ vọng về dịch vụ trước khi mua và cảm nhận về dịch vụ sau khi đã trải nghiệm và được dùng để nghiên cứu sự hài lòng của khách hàng đối với chất lượng của các dịch vụ hay sản phẩm của một cơ quan.

Như vậy, sự hài lòng của khách hàng được đánh giá thông qua sự tương tác giữa người sử dụng dịch vụ và người cung ứng dịch vụ trong khi và sau khi sử dụng dịch vụ. Sự hài lòng của khách hàng được cảm nhận thông qua các hoạt động của người cung ứng dịch vụ nhằm đem đến cho khách hàng sự thỏa mãn hay vượt mức kỳ vọng của khách hàng trước khi mua và đánh giá sau mua.

Thẻ ATM (Automatic Teller Machine) là công cụ được ngân hàng phát hành theo chuẩn ISO 7810, với thiết kế hình chữ nhật tiêu chuẩn, có chiều dài: 85.60mm x chiều rộng: 53.98mm. Trên thẻ sẽ thể hiện đầy đủ các thông tin gồm: tên, logo ngân hàng phát hành, tên chủ thẻ, số thẻ ATM, tổ chức liên kết phát hành thẻ như Napas, Visa, Mastercard…, thời gian phát hành và hết hạn của thẻ, băng từ (thẻ từ) hoặc chip (thẻ chip), bằng giấy để chủ thẻ ký tên. Thẻ thường dùng để thực hiện giao dịch tự động tự các máy ATM gồm có rút tiền, chuyển khoản, kiểm tra tài khoản, thanh toán hóa đơn… Thẻ ATM bao gồm cả thẻ trả trước, thẻ ghi nợ và thẻ tín dụng. Loại thẻ này cũng được chấp nhận như một phương thức thanh toán không dùng tiền mặt tại các điểm thanh toán có chấp nhận thẻ.

2.2. Các công trình nghiên cứu trong và ngoài nước

Trong nghiên cứu của Nguyễn Thanh Vũ và cộng sự (2021), chỉ ra sự hài lòng của khách hàng chịu ảnh hưởng của các nhân tố đó là sự tin cậy, phương tiện hữu hình, sự đồng cảm, giá cả dịch vụ và tính bảo đảm. Các nhân tố này được xây dựng từ 32 biến quan sát, tác giả xây dựng đã đưa ra mô hình hồi quy, từ đó, các tác giả đề xuất một số hàm ý quản trị nhằm nâng cao sự hài lòng của khách hàng sử dụng thẻ tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – chi nhánh Phú Mỹ Hưng.

Lê Ngọc Diệp và cộng sự (2017), cũng xây dựng mô hình gồm 6 nhân tố với 30 biến quan sát và chỉ ra rằng, sự hài lòng của khách hàng chịu sự tác động bởi: hiệu quả phục vụ, sự tin cậy, năng lực phục vụ, sự đồng cảm, phương tiện hữu hình, sự tín nhiệm. Từ mô hình xây dựng, nhóm nghiên cứu chỉ ra hiệu quả phục vụ và sự tin cậy có ảnh hưởng lớn nhất đến sự hài lòng của khách hàng với chất lượng dịch vụ thẻ ghi nợ nội địa tại Ngân hàng Công thương – chi nhánh Đồng Nai.

Khi nghiên cứu về sự hài lòng của khách hàng về chất lượng dịch vụ thẻ ATM của Ngân hàng Nông nghiệp và Phát triển nông thôn – chi nhánh Trà Vinh, tác giả Đoàn Trương Thanh Lâm (2015) cho thấy, các nhân tố: sự cảm thông, giá cả dịch vụ, độ tin cậy, kỹ năng, độ tiếp cận, an toàn khi giao dịch có tác động tới sự hài lòng của khách hàng mà ở đây có 3 thành phần chính, đó là sự cảm thông, giá cả dịch vụ và độ tin cậy có ảnh hưởng là nhiều nhất. Tuy nhiên, mức độ hài lòng của khách hàng chỉ đạt ở mức trung bình từ 3,1 – 4.0/5.

Với các bài viết ngoài nước, tác giả Sharip Mohammad (2012) cho rằng: chi phí dịch vụ, sự bảo mật, tiện lợi, hiệu quả dịch vụ, mức thu nhập, giới tính, sự ổn định đều có ảnh hưởng đến sự hài lòng khi sử dụng thẻ ATM. Đồng thời, tác giả cũng chỉ ra nam giới sử dụng thẻ ATM nhiều hơn gần 7 lần so với nữ giới và người có thu nhập cao có xu hướng sử dụng thẻ ATM nhiều hơn.

Hay như, với bài viết của Kumbhar (2021), đã xây dựng mô hình eBankQual về sự hài lòng của khách hàng với 1 biến phụ thuộc và 10 biến giải thích mà các nhân tố như: mức đền bù, sự tiện lợi, khả năng đáp ứng, hiệu quả chi phí, tính sẵn có của hệ thống, nhận thức về thương hiệu có ảnh hưởng quan trọng đến sự hài lòng của người sử dụng. Các nghiên cứu về yếu tố ảnh hưởng đến sự hài lòng của khách hàng được tổng hợp và thể hiện ở bảng 1.

2.3. Khoảng trống nghiên cứu

Mặc dù đã có nhiều nghiên cứu về sự hài lòng của khách hàng trong lĩnh vực ngân hàng nhưng chưa có nghiên cứu nhóm khách hàng là sinh viên trong việc sử dụng dịch vụ ATM; chưa có sự phân tích sâu về các yếu tố chất lượng dịch vụ ATM. Hầu hết các nghiên cứu tập trung vào việc đánh giá mức độ hài lòng của khách hàng đối với dịch vụ thẻ ATM tại một chi nhánh ngân hàng cụ thể mà ít có nghiên cứu nào so sánh mức độ hài lòng của khách hàng đối với dịch vụ thẻ ATM của các ngân hàng khác nhau.

2.4. Giả thuyết nghiên cứu

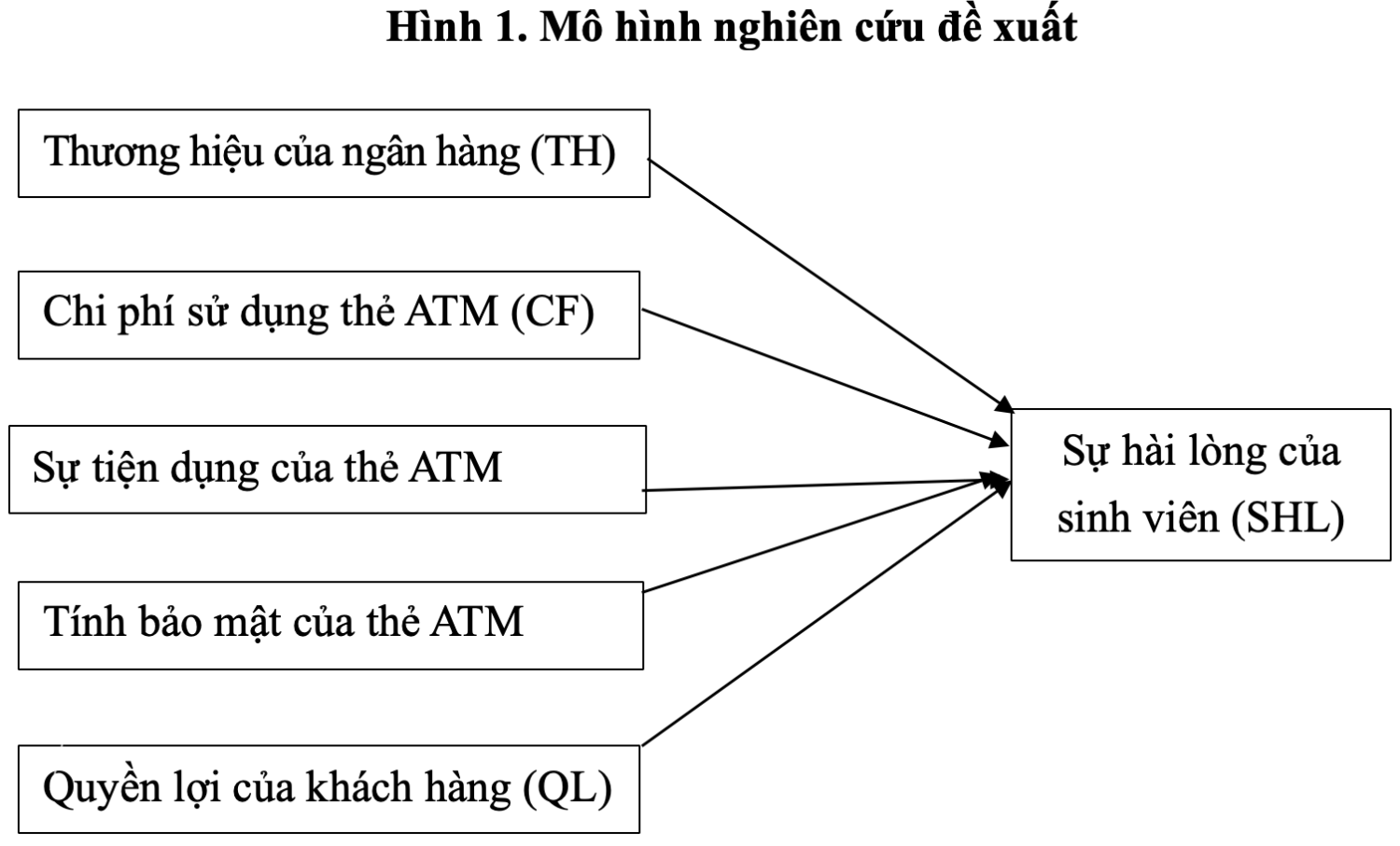

Sau khi lược khảo tài liệu trong và ngoài nước, trên cơ sở kế thừa lý thuyết và kết quả của những công trình nghiên cứu trước đây về sự hài lòng của khách hàng sử dụng thẻ ATM, nghiên cứu đề xuất mô hình gồm 5 nhân tố độc lập được kỳ vọng tác động đến sự hài lòng của sinh viên sử dụng thẻ ATM. Cụ thể:

Biến phụ thuộc: – SHL (Sự hài lòng của sinh viên).

Các biến độc lập đó là:

– CF (Chi phí sử dụng thẻ ATM);

– STD (Sự tiện dụng của thẻ ATM);

– BM (Tính bảo mật của thẻ);

– TH (Thương hiệu của ngân hàng);

– QL (Quyền lợi của khách hàng).

Các giả thuyết nghiên cứu được đưa ra như sau:

Giả thuyết H1: Thương hiệu ngân hàng có ảnh hưởng đến sự hài lòng của sinh viên trong việc sử dụng thẻ ATM.

Giả thuyết H2: Chi phí sử dụng thẻ có ảnh hưởng đến sự hài lòng của sinh viên trong việc sử dụng thẻ ATM.

Giả thuyết H3: Sự tiện dụng có ảnh hưởng đến sự hài lòng của sinh viên trong việc sử dụng thẻ ATM.

Giả thuyết H4: Tính bảo mật có ảnh hưởng đến sự hài lòng của sinh viên trong việc sử dụng thẻ ATM.

Giả thuyết H5: Quyền lợi khách hàng có ảnh hưởng đến sự hài lòng của sinh viên trong việc sử dụng thẻ ATM.

2.5. Mô hình nghiên cứu

3. Phương pháp nghiên cứu

Phương pháp nghiên cứu định tính: nghiên cứu tài liệu và phỏng vấn sinh viên với các câu hỏi ngắn để tìm hiểu sâu hơn về mối liên hệ giữa thương hiệu của các ngân hàng khác nhau, chi phí giao dịch phí duy trì tài khoản với mức độ hài lòng của sinh viên khi sử dụng thẻ ATM.

Phương pháp nghiên cứu định lượng: sau khi xây dựng và thiết kế bảng hỏi khảo sát, nhóm tác giả đã gửi bảng khảo sát đến sinh viên đang theo học tại các cơ sở giáo dục đại học và cao đẳng trên địa bàn thành phố Hà Nội.

Phiếu khảo sát: trong phân tích hồi quy bội, theo Hair & ctg (2006), cỡ mẫu tối thiểu là: n = m*5 (m là số câu hỏi đo lường – biến quan sát), còn theo Tabachnick & Fidell (2007): n = 8*m + 50 (m là số biến độc lập). Nghiên cứu này có 5 biến độc lập với 26 biến quan sát nên cỡ mẫu tối thiểu là 140.

Để bảo đảm độ tin cậy và thực hiện các kỹ thuật phân tích, nghiên cứu đã khảo sát sinh viên ở các cơ sở giáo dục đại học và cao đẳng trên địa bàn thành phố Hà Nội. Kết hợp giữa gửi phiếu khảo sát thông qua google form và trực tiếp để thu thập. Kết quả thu về có 186 phiếu trả lời hợp lệ. Khi đó, kích thước mẫu n = 186 là phù hợp.

Phương pháp xử lý số liệu: Dữ liệu điều tra bằng phiếu khảo sát sẽ được tổng hợp, phân nhóm, sau đó được cập nhật vào phần mềm excel để làm sạch và sử dụng phần mềm SPSS để thống kê mô tả các biến chính và kiểm tra mức độ liên quan giữa các biến.

Từ cơ sở dữ liệu thu thập được tiến hành phân tích mẫu nghiên cứu, kiểm định thang đo bằng hệ số tin cậy Cronbach’s alpha và phương pháp phân tích nhân tố EFA thông qua phần mềm SPSS 22.0. Sau đó tiến hành kiểm định mô hình bằng phương pháp hồi quy đa biến, kiểm tra mức độ phù hợp với mức ý nghĩa 5%, xác định các nhân tố ảnh hưởng và kiểm tra khuyết tật của mô hình thông qua phần mềm Eviews 12.

4. Kết quả nghiên cứu

4.1. Đặc điểm mẫu

Số lượng phiếu phát ra là 220 phiếu, số lượng câu trả lời nhận về là 198, tỷ lệ thu hồi 84,54%, trong đó, nữ là 56% và 44% nam. Sử dụng thống kê mô tả cho thấy, mức độ hài lòng của sinh viên từ 3.48 – 3.60 và trung bình đạt 3.56

4.2. Kết quả nghiên cứu kiểm định thang đo

Kiểm định độ tin cậy của thang đo: thang đo được xây dựng với 26 biến quan sát, đo lường theo thang đo Likert 5 mức độ với 5 nhóm nhân tố độc lập và 1 nhân tố phụ thuộc.

Kết quả kiểm định độ tin cậy bằng hệ số Cronbach’s Alpha đối với các biến độc lập giá trị Cronbach’s Alpha của các biến trong mô hình trong khoảng 0,704 đến 0,856 đều lớn hơn 0.6 thể hiện tính nhất quán bên trong cấu trúc thang đo của mỗi biến. Kiểm tra độ tin cậy của thang đo biến phụ thuộc, hệ số Cronbach là 0,779 > 0,6, các hệ số tương quan biến tổng của biến quan sát cũng đều lớn hơn 0,3, đạt yêu cầu, vì vậy, chấp nhận các biến quan sát.

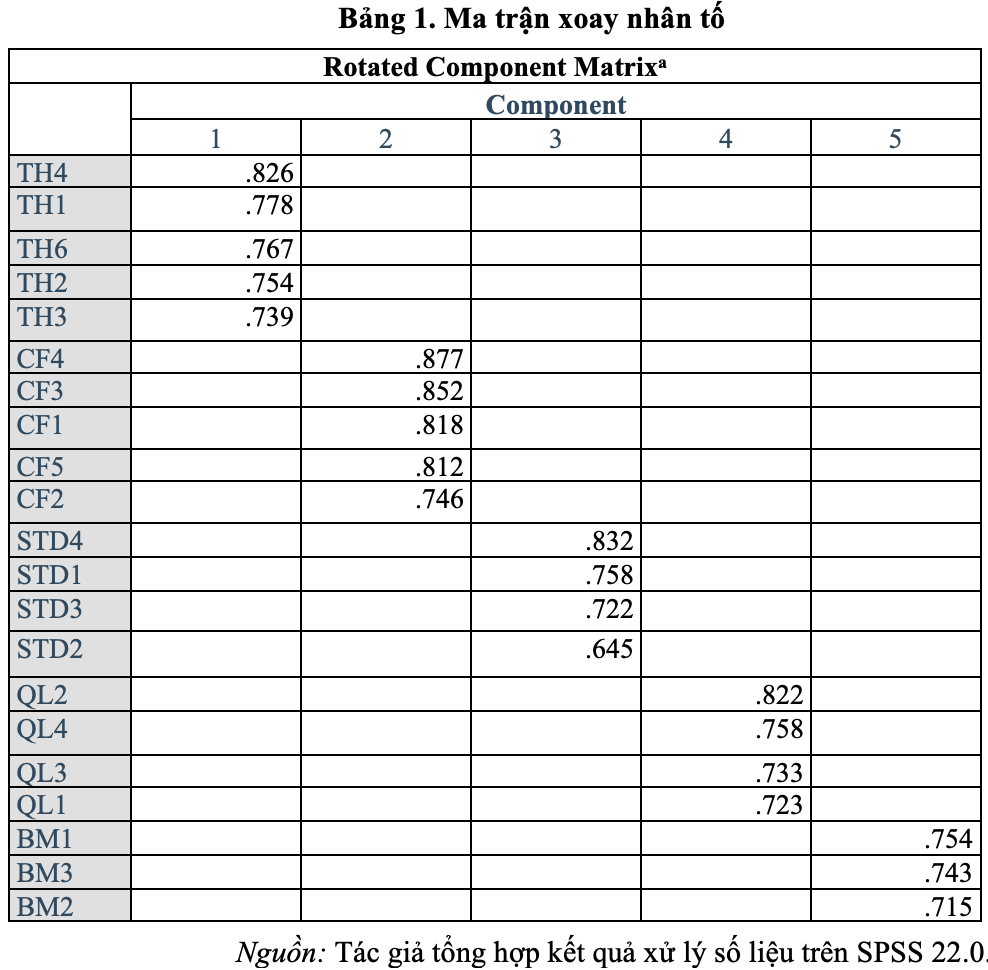

Sau khi tiến hành phân tích nhân tố khám phá EFA cho các biến độc lập 2 lần có 5 biến quan sát không đạt yêu cầu, với 21 biến còn lại qua ma trận xoay nhân tố đã hội tụ và phân biệt thành 5 nhân tố đó là: TH, CF, STD, BM, QL

– Hệ số KMO là 0.761 > 0,5 và kiểm định Barlett có ý nghĩa thống kê với sig =0,000<5%. Điều này chứng tỏ dữ liệu dùng để phân tích là phù hợp.

– Tổng phần trăm phương sai trích là 62,910% > 50%, điều này có ý nghĩa 5 nhân tố giải thích 62,91% bộ giữ liệu. Giá trị tổng phương sai trích đạt 1.566 > 1 đạt yêu cầu của nghiên cứu.

– Kết quả xoay nhân tố thể hiện qua bảng 2, nhận được 5 nhân tố tác động đến sự hài lòng của sinh viên sử dụng thẻ ATM trên địa bàn thành phố Hà Nội.

Tất cả các biến quan sát đều có hệ số tải lớn hơn 0.5 nên không loại bỏ biến quan sát. Như vậy, thang đo các nhân tố ảnh hưởng đến sự hài lòng của sinh viên khi sử dụng thẻ ATM đã đạt yêu cầu về giá trị phân biệt và tính chất hội tụ.

Tương tự, phân tích EFA cho biến phụ thuộc, kết quả cho thấy, hệ số KMO = 0,747, Sig = 0,000 < 0,05, tổng phương sai trích là 80,602%. Vì vậy, các biến quan sát có tương quan với nhau nên việc phân tích nhân tố trên là hoàn toàn phù hợp. Vậy thang đo được sử dụng cho các phân tích tiếp theo.

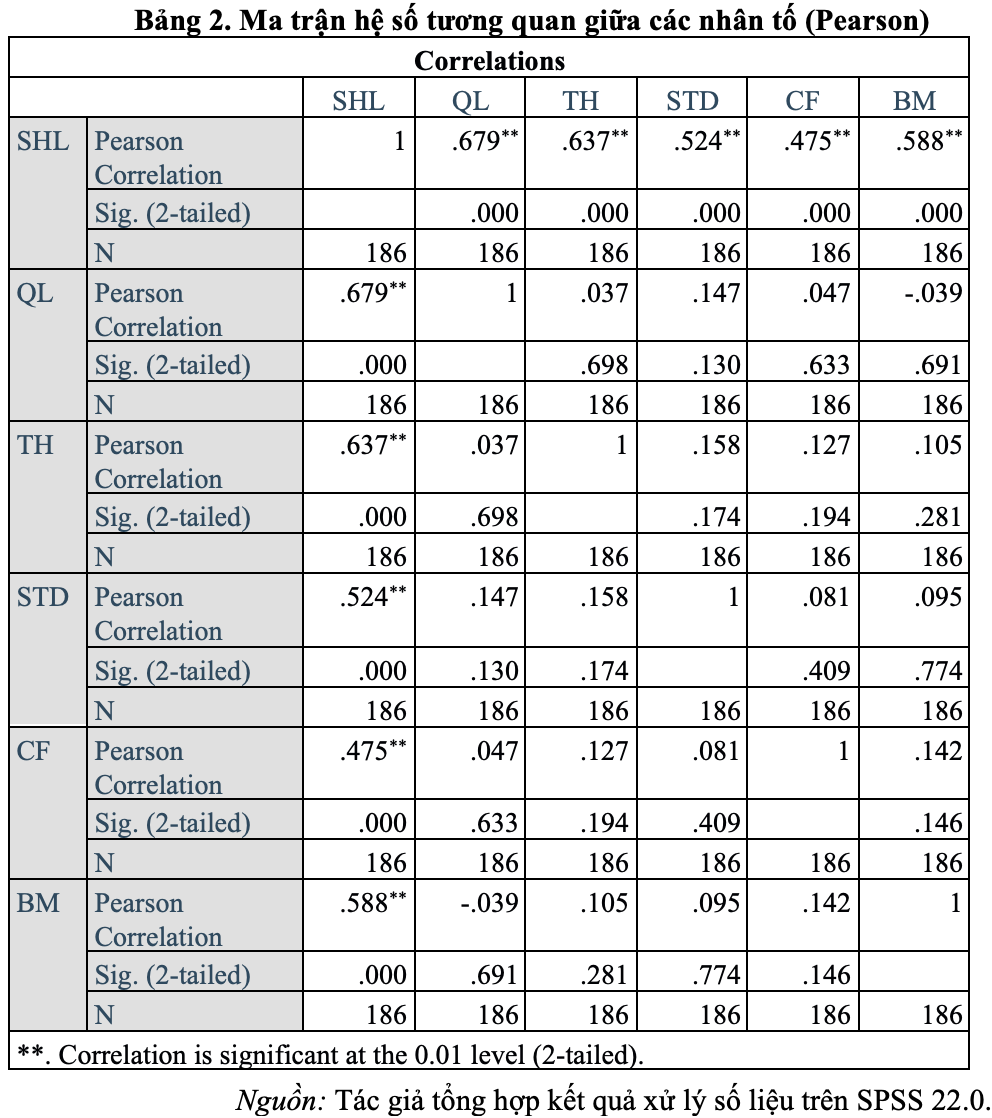

Phân tích tương quan: Sử dụng hệ số tương quan Pearson để lượng hóa mức độ chặt chẽ của mối liên hệ tuyến tính giữa các biến độc lập và biến phụ thuộc, do vậy, bảng ma trận hệ số tương quan sau:

Tương quan Pearson, các biến độc lập TH, CF, STD, BM, QL với biến phụ thuộc CĐ đều có P_value (sig.) < 0.01. Như vậy, có thể kết luận bộ dữ liệu này phù hợp để phân tích hồi quy.

Tất cả hệ số tương quan cặp tuyệt đối dao động trong khoảng [0,037-0,194], nghĩa là không vượt qua hệ số điều kiện 0,8 và sig > 5%, chứng tỏ giữa các biến thành phần không xảy ra mối quan hệ cộng tuyến. Nói cách khác, các thang đo đã đo lường được các khái niệm nghiên cứu khác nhau.

4.3. Mô hình hồi quy tuyến tính bội

Phương trình nghiên cứu hồi quy tuyến tính bội được xây dựng như sau:

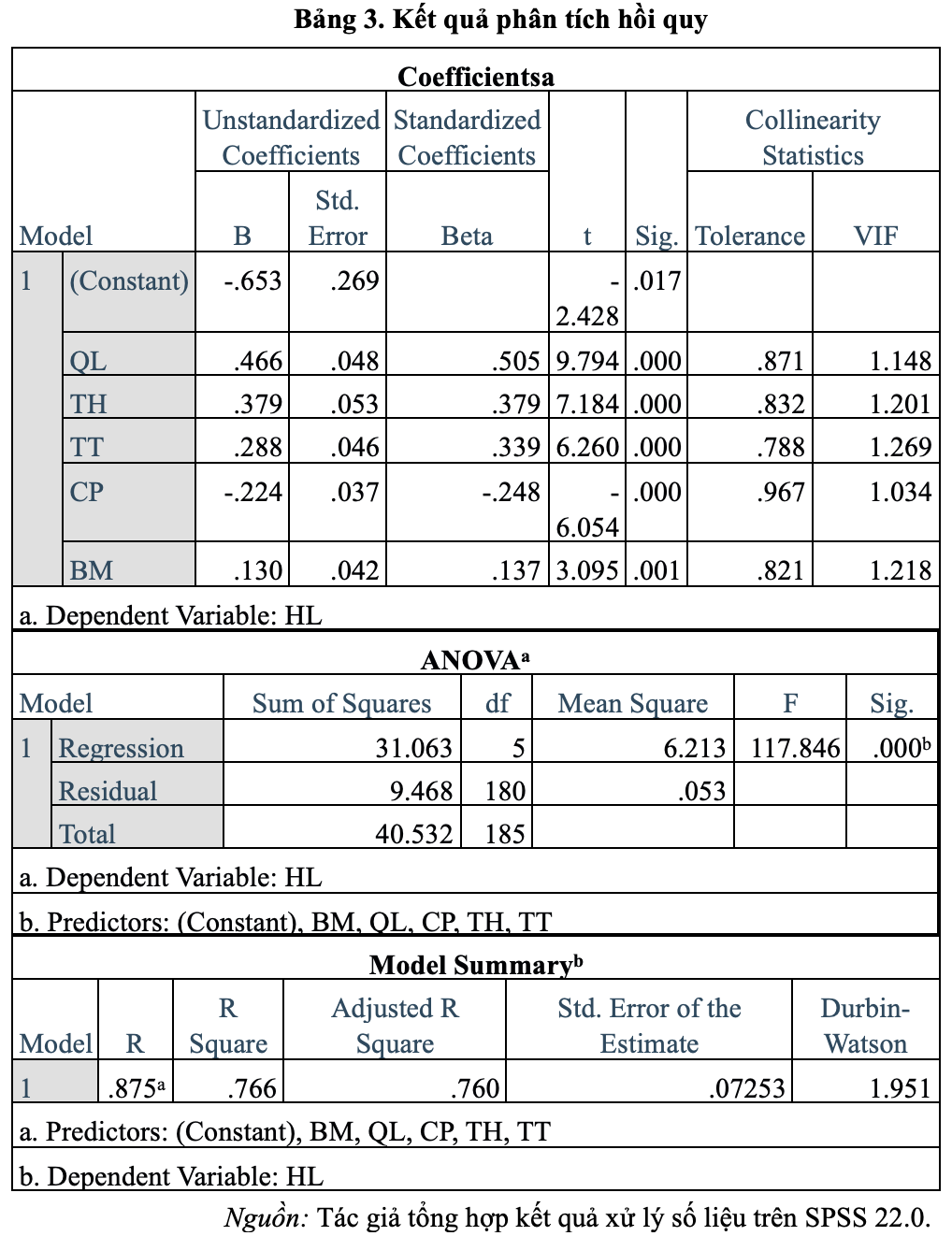

Tiến hành hồi quy trên phần mềm SPSS 22.0, nhận được bảng kết quả hồi quy như sau:

Trong phân tích Anova P_value = 0,000 < 0,05 mô hình hồi quy là phù hợp. Các biến độc lập đều có P_value= 0,000 < 0,05. Nên kết luận các biến độc lập đều có ý nghĩa thống kê điều này chứng tỏ cả 5 giả thuyết đưa ra đều đúng.

Từ các kết quả đó, tác giả đưa ra mô hình hồi quy sau khi chuẩn hóa:

Theo phương trình hồi quy trên trọng số của các nhân tố tác động đến sự hài lòng của sinh viên khi sử dụng thẻ ATM tại các ngân hàng trên địa bàn thành phố Hà Nội được sắp xếp theo mức độ từ mạnh đến yếu như sau: quyền lợi của khách hàng; thương hiệu ngân hàng; sự tiện dụng của thẻ ATM; chi phí sử dụng thẻ ATM; tính bảo mật của thẻ.

4.4. Kiểm định sự phù hợp của mô hình

Kiểm định F sử dụng trong phân tích phương sai là phép kiểm định giả thuyết về độ phù hợp của mô hình hồi quy tuyến tính tổng thể. Phân tích ANOVA cho thấy thông số F có P_value = 0,000, điều này chứng tỏ mô hình hồi quy xây dựng là phù hợp, tất cả các biến đưa vào đều có ý nghĩa về mặt thống kê với mức ý nghĩa 5%.

Kiểm định Student (T), tất cả các hệ số hồi quy đều dương và có P_value đều < 0,05 điều đó chứng tỏ cả 8 thành phần đều ảnh hưởng thuận chiều đến chuyển đổi số trong hoạt động logistics của doanh nghiệp bán lẻ.

4.5. Kiểm định khuyết tật trong mô hình

Khuyết tật đa cộng tuyến. Từ bảng 2, tất cả hệ số tương quan cặp tuyệt đối dao động trong khoảng [0,037-0,194], nghĩa là không vượt qua hệ số điều kiện 0,8 và sig > 5%, chứng tỏ mô hình không gặp khuyết tật đa cộng tuyến giữa các biến thành phần.

Kiểm định tính phân phối chuẩn của sai số ngẫu nhiên. Thông qua kiểm định Jarque-Bera giá trị P_value của kiểm định JB = 0,543 > 0,05. Như vậy, sai số ngẫu nhiên của mô hình có phân phối chuẩn.

Kiểm định phương sai sai số. Với kiểm định Glejser để kiểm tra phương sai sai số thay đổi của mô hình nghiên cứu (1) kết quả nhận được P_value = 0,1811 > 0,05 nên chấp nhận giả thuyết mô hình (1) có phương sai sai số ngẫu nhiên không thay đổi và thuần nhất.

Từ các kết quả ở trên, đưa ra mô hình hồi quy như sau:

Theo các kết quả kiểm định cho thấy các nhân tố tác động đến sự hài lòng của sinh viên khi sử dụng thẻ ATM tại các ngân hàng trên địa bàn thành phố Hà Nội được sắp xếp theo mức độ từ mạnh đến yếu như sau: quyền lợi của khách hàng; thương hiệu ngân hàng; sự tiện dụng của thẻ ATM; chi phí sử dụng thẻ ATM; tính bảo mật của thẻ.

5. Kết luận và hàm ý chính sách

Một là, mở rộng các quyền lợi cho khách hàng sinh viên khi sử dụng thẻ ATM. Vì đây là yếu tố ảnh hưởng mạnh mẽ nhất đến sự hài lòng của sinh viên. Các ngân hàng cần tạo ra nhiều ưu đãi cho khách hàng là sinh viên khi mua sắm bằng thẻ ATM, thực hiện các chương trình ưu đãi khuyến khích người sử dụng mời mọi người xung quanh sử dụng thẻ ATM của ngân hàng.

Hai là, đề xuất các phương án để nâng cao sự hài lòng của khách hàng ở nhóm nhân tố về thương hiệu của ngân hàng. Nghiên cứu đã chỉ ra rằng, các ngân hàng có uy tín thương hiệu càng lớn, hệ thống e-banking càng phát triển, dễ sử dụng càng tạo ra sự phản hồi tốt hơn của khách hàng là sinh viên. Do đó, ngân hàng cần xây dựng uy tín thương hiệu trong tâm trí khách hàng; nhân viên cần có thái độ tận tâm hỗ trợ những vấn đề gặp phải khi sử dụng thẻ ATM; phát triển hệ thống e-banking phù hợp với đại đa số người dùng dịch vụ.

Ba là, các ngân hàng nên chú trọng và phát triển nhiều hơn các tính năng của thẻ. Rất nhiều sinh viên hài lòng với sự tiện dụng mà thẻ ATM đem lại, do vậy, cho thấy thẻ ATM đang ngày càng được phổ biến và phát triển trong lựa chọn thanh toán và tiêu dùng của giới trẻ.

Nghiên cứu mới chỉ khảo sát đối tượng là sinh viên đang học tập tại các cơ sở giáo dục đại học trên địa bàn thành phố Hà Nội với tập dữ liệu khoảng 186 sinh viên, do đó, để kết quả có tính chính xác, thuyết phục hơn, có tính đại diện hơn, nên mở rộng nghiên cứu ở quy mô và mở rộng cả ở tính đa dạng giữa các nhóm đối tượng khảo sát. Do đó, có thể thực hiện nghiên cứu trên nhóm khách hàng là giới trẻ đã kết hôn và chưa kết hôn.

Tài liệu tham khảo:

1. Lê Ngọc Diệp, Lê Đình Hải, Võ Kim Hằng, Lê Huyền Trang, Lê Thị Cẩm Nhung, Hồ Thu Quyên. Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng cá nhân đối với dịch vụ thẻ ghi nợ nội địa tại Ngân hàng TMCP Ngoại thương – chi nhánh Đồng Nai. Tạp chí Khoa học và Công nghệ lâm nghiệp, 2017, số 6.

2. Trần Hồng Hải. Nghiên cứu các nhân tố ảnh hưởng đến sự hài lòng của khách hàng sử dụng dịch vụ thẻ ATM của Ngân hàng TMCP Ngoại thương – chi nhánh Vĩnh Long. Luận văn thạc sĩ Kinh tế, Đại học Tài chính – Marketing TP. Hồ Chí Minh, 2014.

3. Đoàn Trương Thanh Lâm. Nghiên cứu sự hài lòng của khách hàng về chất lượng dịch vụ thẻ ATM của Ngân hàng Nông nghiệp và Phát triển nông thôn – chi nhánh Trà Vinh. Luận văn thạc sĩ quản trị kinh doanh, Trường Đại học Trà Vinh, 2015.

4. Các yếu tố ảnh hưởng đến sự hài lòng của khách hàng sử dụng thẻ tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – chi nhánh Phú Mỹ Hưng. https://tapchicongthuong.vn, ngày 10/02/2021.

5. Kotler, Philip, and Kevin Lane Keller. Marketing Management. Pearson Prentice Hall, USA, 2006.

6. Parasuraman, Ananthanarayanan, Leonard L. Berry, and Valarie A. Zeithaml, Refinement and reassessment of the SERVQUAL scale. Journal of retailing, 1991, 67(4): 420.

7. Shariq Mohammed, Factors affecting ATM usage in India, Original scientific paper, 2012.

8. Kumbhar.V.M, A Multidimensional Scale (eBankQual) for Assessment of Customers’ Satisfaction in E-Banking Service Setting, Cosmos Multidisciplinary Research E-Journal, 2021.