ThS. Võ Tiến Lộc

NCS. Học viện Khoa học Xã hội

(Quanlynhanuoc.vn) – Sự phát triển nhanh chóng của công nghệ tài chính (Fintech) ảnh hưởng lớn đến kết quả hoạt động của các ngân hàng thương mại Việt Nam thời gian qua. Nghiên cứu khái quát kết quả hoạt động của các ngân hàng thương mại Việt Nam, phân tích SWOT về hoạt động của các ngân hàng thương mại Việt Nam trong bối cảnh phát triển của Fintech, từ đó đề xuất các giải pháp phát triển Fintech nhằm nâng cao hiệu quả hoạt động của các ngân hàng thương mại Việt Nam.

Từ khóa: Các ngân hàng thương mại Việt Nam; Fintech; hiệu quả hoạt động; SWOT.

1. Đặt vấn đề

Nâng cao hiệu quả hoạt động luôn là vấn đề sống còn đối với mỗi ngân hàng thương mại, đặc biệt trong bối cảnh Việt Nam ngày càng hội nhập sâu rộng trong khu vực và trên thế giới. Với năng lực tài chính còn thấp, năng lực quản trị rủi ro và trình độ công nghệ còn hạn chế, các ngân hàng thương mại Việt Nam đang phải đối mặt với sự cạnh tranh khốc liệt đến từ các ngân hàng thương mại toàn cầu, các tập đoàn tài chính đa quốc gia, các công ty công nghệ tài chính (Financial Technology – Fintech).

Hiện nay, lĩnh vực Fintech ở Việt Nam đang trong đà phát triển mạnh, thu hút sự chú ý của giới đầu tư, chủ yếu tập trung ở 3 dịch vụ là thanh toán, cho vay ngang hàng (Peer to Peer – P2P) và huy động vốn cộng đồng. Trong đó, thanh toán là phân khúc phát triển nhất với khoảng 35 công ty, cho vay P2P bao gồm hơn 20 công ty (Findexable, 2021)1. Các dịch vụ khác, như: dịch vụ quản lý tài sản, quản lý thanh khoản, quản lý đầu tư, bảo hiểm, dịch vụ tư vấn tài chính tự động vẫn đang trong quá trình sơ khai. Các công ty Fintech đang cạnh tranh, hợp tác ngày càng sâu rộng với các ngân hàng thương mại Việt Nam. Vì vậy, vấn đề triển vọng hoạt động của ngân hàng thương mại ở Việt Nam trong bối cảnh phát triển của Fintech rất cần nghiên cứu sâu để phát triển các ngân hàng thương mại nhằm thúc đẩy phát triển nền kinh tế – xã hội nước ta.

2. Thực trạng hoạt động của các ngân hàng thương mại Việt Nam

Giai đoạn từ 2010 – 2022, hệ thống ngân hàng thương mại đã phát triển khá ổn định, cùng với sự giảm của số lượng ngân hàng thương mại từ 43 ngân hàng (năm 2010) xuống còn 29 ngân hàng (năm 2022), trong đó có 4 ngân hàng thương mại nhà nước, 24 ngân hàng thương mại cổ phần và 1 ngân hàng liên doanh theo chủ trương và định hướng hợp nhất, sát nhập nhằm ổn định hoạt động của toàn hệ thống ngân hàng, gia tăng khả năng cạnh tranh (Tu DQ Le và cộng sự, 2022)2.

Tính đến cuối năm 2022, tổng tài sản của 29 ngân hàng thương mại Việt Nam đã đạt gần 14.954.078.082 tỷ đồng, tăng gần 5 lần so với năm 2010. Mức tăng trưởng tổng tài sản của các ngân hàng thương mại Việt Nam bình quân trên 2 con số cho thấy, sự phát triển về quy mô tương đối nhanh của các ngân hàng thương mại Việt Nam, ngoại trừ hai năm 2018 và 2021 có sự giảm về tốc độ (xem Bảng 1).

Bảng 1: Quy mô vốn của hệ thống ngân hàng thương mại Việt Nam (triệu đồng), 2010-2022

| Năm | Tổng tài sản | Tốc độ tăng trưởng tổng tài sản (%) | Tổng tài sản có | Tốc độ tăng trưởng tổng tài sản có (%) | Vốn chủ sở hữu | Tốc độ tăng trưởng vốn chủ sở hữu (%) | Tỷ lệ vốn chủ sở hữu/Tổng tài sản |

| 2010 | 3,607,964,951 | 36,320,210 | 280,729,601 | 12.29 | |||

| 2011 | 4,251,510,377 | 17.84 | 40,683,868 | 12.01 | 334,731,464 | 19.24 | 11.82 |

| 2012 | 4,427,932,602 | 4.15 | 49,133,450 | 20.77 | 374,205,141 | 11.79 | 12.81 |

| 2013 | 4,953,109,192 | 11.86 | 62,804,864 | 27.83 | 420,803,661 | 12.45 | 11.71 |

| 2014 | 5,527,355,183 | 11.59 | 67,636,837 | 7.69 | 429,676,808 | 2.11 | 10.93 |

| 2015 | 6,339,498,462 | 14.69 | 71,393,165 | 5.55 | 462,627,939 | 7.67 | 9.5 |

| 2016 | 7,248,761,926 | 14.34 | 74,678,544 | 4.60 | 464,351,075 | 0.37 | 8.36 |

| 2017 | 8,548,408,304 | 17.93 | 77,163,818 | 3.33 | 518,965,432 | 11.76 | 7.93 |

| 2018 | 9,158,543,850 | 7.14 | 84,760,247 | 9.84 | 619,093,818 | 19.29 | 8.59 |

| 2019 | 10,430,975,368 | 13.89 | 88,550,840 | 4.47 | 744,630,404 | 20.28 | 8.54 |

| 2020 | 11,614,610,985 | 11.35 | 93,649,618 | 5.76 | 863,818,878 | 16.01 | 8.59 |

| 2021 | 12,613,957,653 | 8.60 | 88,313,736 | -5.70 | 996,025,416 | 15.30 | 9.16 |

| 2022 | 14,954,078,082 | 18.55 | 89,918,792 | 1.82 | 1,189,870,429 | 19.46 | 8.97 |

Vốn chủ sở hữu của các ngân hàng thương mại Việt Nam đã có sự gia tăng qua các năm với mức tăng trưởng khá cao, đặc biệt từ năm 2018, đều trên 2 con số (xem Bảng 1). Tuy nhiên, tỷ lệ vốn chủ sở hữu trên tổng tài sản của các ngân hàng thương mại còn khá thấp, chưa bảo đảm an toàn hoạt động, có xu hướng giảm nhẹ trong giai đoạn nghiên cứu và khá ổn định ở mức gần 9% từ năm 2018 (xem Bảng 1). Các ngân hàng thương mại đứng trước áp lực tăng vốn chủ sở hữu thông qua nhiều hình thức, như: phát hành, chào bán cổ phiếu, trả cổ tức bằng cổ phiếu… để thu hút thêm nguồn vốn trong nước và vốn ngoại.

Trong giai đoạn nghiên cứu, tuy các ngân hàng thương mại cổ phần vừa và nhỏ đã có sự gia tăng đáng kể trong tổng tài sản nhưng nhóm ngân hàng thương mại nhà nước, bao gồm: BIDV, AgriBank, VietinBank, Vietcombank – Big 4 luôn là các ngân hàng lớn có quy mô tổng tài sản lớn nhất. Tổng giá trị tài sản của Big 4 chiếm đến hơn 51% trong tổng tài sản của 29 ngân hàng thương mại vào năm 2022 (Tu DQ Le và cộng sự, 2022)4. Tiếp theo là nhóm các ngân hàng quy mô vừa có sức tăng trưởng tài sản đáng kể, như: Sacombank, VPbank, MBbank, ACB, SHB, Techcombank (chiếm hơn 26% tổng tài sản các ngân hàng thương mại Việt Nam) (Tu DQ Le và cộng sự, 2022)5.

Giai đoạn từ 2010 – 2022, tốc độ tăng trưởng tiền gửi của các ngân hàng thương mại trên 14%, tăng trưởng cho vay trên 18% giai đoạn trước năm 2018 (Tu DQ Le và cộng sự, 2022)6. Năm 2018, do ảnh hưởng từ chính sách thắt chặt tín dụng của Nhà nước, hoạt động cho vay của các ngân hàng thương mại Việt Nam đạt mức tăng trưởng thấp; tiếp đó, đến năm 2020, do ảnh hưởng của Covid-19 đạt mức tăng trưởng thấp nhất trong giai đoạn từ 2010 – 2022. Đến năm 2022, dư nợ tín dụng của nhóm 29 ngân hàng thương mại Việt Nam đã khởi sắc, đạt 329.727.326 tỷ đồng, tăng khoảng 7 lần so với năm 2010 (Tu DQ Le và cộng sự, 2022)7.

Theo đà giảm của trưởng tín dụng, tăng trưởng tiền gửi huy động cũng chậm lại và chạm đáy vào năm 2021. Trong năm 2022, tổng vốn huy động từ nguồn tiền gửi các khách hàng đạt gần 329.702.004 tỷ đồng, tăng trưởng huy động tiền gửi tại 29 ngân hàng thương mại Việt Nam đạt 10,74%, tốc độ tăng trưởng tăng so với năm 2021 (9,45%). Bên cạnh đó, tổng lợi nhuận trước thuế của 29 ngân hàng thương mại Việt Nam đạt 9,573,876 tỷ đồng, tổng lợi nhuận sau thuế đạt 8.215.798 tỷ đồng (Tu DQ Le và cộng sự, 2022)8. Kết quả hoạt động của hệ thống ngân hàng thương mại là thành công từ tăng trưởng tín dụng, thu nhập gia tăng từ hoạt động dịch vụ; là kết quả của đổi mới mô hình kinh doanh theo hướng càng ngày hiện đại hóa quy trình nghiệp vụ.

Về cơ cấu tổng lợi nhuận sau thuế của các ngân hàng thương mại Việt Nam hiện nay, có đến 80% tổng thu nhập đến từ thu nhập từ lãi thuần. Mặc dù vậy, tỷ lệ này giảm nhẹ qua các năm, một phần do chính sách thắt chặt tín dụng của Nhà nước, một phần là do các nguồn thu ngoài lãi tăng lên đáng kể khi các ngân hàng thương mại chuyển hướng kinh doanh sang dịch vụ bán lẻ. Thu nhập ngoài lãi của các ngân hàng thương mại đến từ hoạt động thu phí dịch vụ thanh toán, dịch vụ thẻ, kinh doanh ngoại hối, mua bán chứng khoán… Trong đó, các khoản thu phí liên quan đến dịch vụ ngân hàng điện tử đóng góp ngày càng tích cực vào thu nhập của các ngân hàng thương mại Việt Nam.

Theo Moody’s thì các chỉ tiêu phản ánh khả năng sinh lời (Return On total Assets – ROA) của ngành Ngân hàng ở mức ROA ≥ 1%; chỉ số tỷ số lợi nhuận ròng trên vốn chủ sở hữu (Return On common Equyty – ROE) ROE ≥ 12-15% là đạt kết quả tốt. Có thể thấy, tỷ lệ sinh lời trên vốn chủ sở hữu và tài sản của các ngân hàng thương mại trong nhiều năm gần đây đã đạt tiêu chuẩn quốc tế (xem Bảng 2).

Bảng 2: ROA, ROE, NIM bình quân của hệ thống ngân hàng thương mại Việt Nam, 2010 – 2022

| Năm | ROA | ROE | NIM |

| 2010 | 1.49 | 13.97 | 5.49 |

| 2011 | 1.42 | 11.95 | 7.53 |

| 2012 | 1.16 | 10.25 | 7.91 |

| 2013 | 0.98 | 9.88 | 7.46 |

| 2014 | 0.95 | 9.69 | 7.23 |

| 2015 | 1.08 | 10.1 | 9.65 |

| 2016 | 0.95 | 8.31 | 6.02 |

| 2017 | 1.27 | 16.29 | 6.87 |

| 2018 | 1.08 | 12.22 | 7.55 |

| 2019 | 1.23 | 13.46 | 12.85 |

| 2020 | 1.16 | 13.3 | 7.75 |

| 2021 | 1.37 | 15.5 | 7.92 |

| 2022 | 1.54 | 17.41 | 9.32 |

Đây là kết quả đáng khích lệ của các ngân hàng thương mại trong bối cảnh nền kinh tế còn nhiều khó khăn trong những năm gần đây và Nhà nước đang thực hiện chính sách thắt chặt tín dụng nhằm phục vụ cho mục tiêu ổn định kinh tế vĩ mô. Tỷ lệ thu nhập lãi cận biên (Net Interest Margin – NIM) của các ngân hàng thương mại phản ánh hiệu quả trong quá trình huy động vốn và sử dụng vốn của ngân hàng. Theo thông lệ quốc tế, Standard & Poor’s đưa ra là NIM > 3%. Theo Bảng 2 cho thấy, NIM của các ngân hàng thương mại Việt Nam ở mức khá cao trong thời gian qua.

Tác động của Fintech đến kết quả hoạt động của các ngân hàng thương mại Việt Nam trong thời gian qua được thể hiện ở một số nội dung sau:

Về lợi nhuận, Fintech đã tác động đến mô hình kinh doanh truyền thống của các ngân hàng thương mại, làm giảm một số hoạt động lợi nhuận truyền thống, như: chuyển tiền, thanh toán, cho vay. Do đó, thu nhập từ các hoạt động này của các ngân hàng thương mại có giảm sút trong những năm gần đây. Tuy nhiên, Fintech cũng mở ra các cơ hội mới về dịch vụ ngân hàng số, dữ liệu, phân tích… giúp các ngân hàng tăng nguồn thu từ các dịch vụ này. Vì vậy, tổng lợi nhuận của các ngân hàng gia tăng bởi xu hướng hợp tác, cộng tác giữa các ngân hàng và công ty Fintech là chủ đạo.

Về chi phí, Fintech yêu cầu các ngân hàng thương mại phải đầu tư lớn vào công nghệ, hạ tầng số hóa, nhân sự công nghệ…. Đây là những khoản chi phí lớn mà các ngân hàng thương mại phải bỏ ra. Tuy nhiên, Fintech cũng giúp giảm chi phí hoạt động, như: chi phí mạng lưới, chi phí trả cho nhân viên, chi phí về văn phòng. Do vậy, tổng chi phí các ngân hàng thương mại bỏ ra không tăng quá nhiều so với những lợi ích do Fintech đem lại.

Về chất lượng dịch vụ, Fintech đã giúp nâng cao chất lượng dịch vụ ngân hàng, như: tiện ích sử dụng, tốc độ, trải nghiệm của khách hàng,… Điều này góp phần tăng sự hài lòng và gắn kết của khách hàng với các ngân hàng thương mại.

3. Phân tích SWOT về hoạt động của ngân hàng thương mại Việt Nam trong bối cảnh phát triển của Fintech

Phân tích những điểm mạnh, điểm yếu, cơ hội, thách thức (Strengths, Weaknesses, Opportunities, Threats – SWOT) về hoạt động của ngân hàng thương mại Việt Nam trong bối cảnh phát triển của Fintech cho thấy:

(1) Các điểm mạnh của hệ thống ngân hàng thương mại Việt Nam bao gồm, khả năng đổi mới sản phẩm, đa dạng hóa mạnh mẽ; các ngân hàng thương mại đã có bước đột phá lớn trong việc thu hút những tài năng khoa học công nghệ và trong việc đổi mới các sản phẩm tài chính; quản lý nợ xấu ngày càng được cải thiện; một số ngân hàng thương mại đã đạt được những tiến bộ trong ứng dụng Fintech.

(2) Các điểm yếu của hệ thống ngân hàng thương mại Việt Nam, như: các sản phẩm dịch vụ cho thị trường quốc tế chưa đa dạng; mức độ tiếp cận dịch vụ của các doanh nghiệp nhỏ và vừa, dân cư ở nông thôn, đặc biệt ở các vùng sâu, vùng xa chưa cao; thương hiệu của hầu hết các ngân hàng thương mại chưa mạnh; các tỷ lệ bảo đảm an toàn chưa cao, chưa hoàn toàn thực hiện áp dụng Basel II trong quản trị điều hành; mức độ ứng dụng công nghệ chưa cao và chưa đồng đều.

(3) Cơ hội phát triển của hệ thống các ngân hàng thương mại Việt Nam, như: lĩnh vực tài chính – ngân hàng sẽ được mở rộng hơn theo các cam kết chung. Các hiệp định thương mại song phương và đa phương tạo triển vọng cho nền kinh tế Việt Nam hội nhập sâu, rộng vào kinh tế khu vực và thế giới mở ra nhiều cơ hội cho ngành Ngân hàng hỗ trợ các doanh nghiệp phát triển sản xuất, kinh doanh. Đối tượng khách hàng ngày càng đa dạng, không chỉ tập trung vào khách hàng trong nước, khách hàng doanh nghiệp. Quá trình chuyển đổi số của đất nước đang diễn ra mạnh mẽ, đặc biệt trong hoạt động của ngân hàng thương mại, trong các hoạt động hỗ trợ khởi nghiệp giữa doanh nghiệp với doanh nghiệp (Business to Business – B2B).

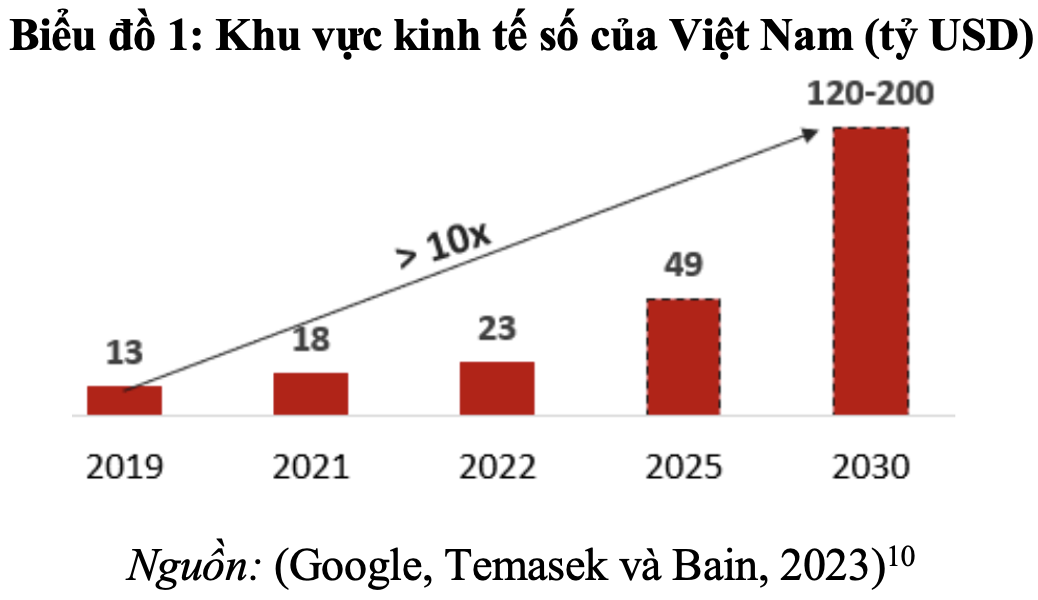

Thời gian qua, ngành Ngân hàng nhận được sự hỗ trợ mạnh mẽ của Chính phủ trong quá trình chuyển đổi số. Ngày 28/10/2021, Thủ tướng Chính phủ ban hành Quyết định số 1813/QĐ-TTg về việc phê duyệt đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021 – 2025 nhằm thúc đẩy thanh toán không dùng tiền mặt, gia tăng tài chính toàn diện, giảm tỷ lệ dân số không có tài khoản ngân hàng xuống mức 20% dân số từ 15 tuổi trở lên. Bên cạnh đó, Bộ Tài chính phối hợp với Ngân hàng Nhà nước Việt Nam đang dự thảo khung thử nghiệm sandbox nhằm thúc đẩy sự phát triển của hệ sinh thái kinh tế – tài chính, tạo thuận lợi cho ngành Fintech phát triển, bao gồm các hoat động cho vay P2P, quản lý tài sản và định vị người tiêu dùng. Đồng thời, Việt Nam được dự báo là khu vực kinh tế số gia tăng nhanh chóng đến gần 10 lần từ năm 2022 (Biểu đồ 1), trong đó Hà Nội và TP. Hồ Chí Minh là hai thành phố có động lực tăng trưởng chính.

(4) Những thách thức của hệ thống ngân hàng thương mại Việt Nam, cụ thể: hạ tầng công nghệ còn chưa hiện đại; an ninh và bảo mật thông tin còn nhiều hạn chế; nhân lực công nghệ còn thiếu và yếu; môi trường pháp lý và khung pháp lý về Fintech còn chưa đầy đủ; tính sẵn sàng của khách hàng còn chưa cao.

4. Giải pháp phát triển Fintech nhằm nâng cao hiệu quả hoạt động của các ngân hàng thương mại Việt Nam

Theo thống kê của Ngân hàng Nhà nước Việt Nam, 72% công ty Fintech đã liên kết với các ngân hàng thương mại tại Việt Nam để cung cấp các sản phẩm dịch vụ, chỉ có 14% các công ty Fintech phát triển dịch vụ mới và 14% các công ty Fintech sẵn sàng cạnh tranh với các ngân hàng thương mại (Viện Chiến lược Ngân hàng, 2019)11. Trên cơ sở đó và những phân tích SWOT về hoạt động của các ngân hàng thương mại Việt Nam trong bối cảnh phát triển của Fintech cho thấy cần có các giải pháp phát triển Fintech để nâng cao hiệu quả hoạt động của các ngân hàng thương mại Việt Nam. Cụ thể:

Một là, hoàn thiện và xây dựng khung pháp lý theo tiêu chuẩn quốc tế. Rà soát, điều chỉnh khung pháp lý nhằm xây dựng môi trường pháp lý trên cơ sở những phát triển mới về công nghệ và những vấn đề liên quan theo tiêu chuẩn quốc tế. Xây dựng cơ chế chính sách hỗ trợ nghiên cứu, ứng dụng công nghệ trong lĩnh vực tài chính – ngân hàng; sớm ban hành cơ chế thử nghiệm (Sandbox) cho Fintech; lồng ghép chính sách phát triển Fintech với chính sách tiền tệ, kinh tế nhằm thu hút các nhà đầu tư từ các quốc gia vào lĩnh vực tài chính số, ngân hàng số.

Hai là, tăng cường an ninh và bảo mật thông tin. Các công ty Fintech cần áp dụng các công cụ xác thực an toàn cao, như: chứng chỉ kỹ thuật số, chứng chỉ thiết bị di động, và nhận dạng sinh trắc học; mã hóa dữ liệu để bảo vệ an toàn dữ liệu; tăng cường và đồng bộ hóa chip trên các cổng thanh toán thẻ.

Ba là, đào tạo, thu hút nhân lực công nghệ, nhân lực số. Việc phát triển Fintech đòi hỏi nguồn nhân lực có kiến thức chuyên môn cao, nắm vững về công nghệ, như: trí tuệ nhân tạo, dữ liệu lớn,… Do vậy, các ngân hàng thương mại có thể phối hợp với các trường đại học, các công ty Fintech thiết lập các chương trình, trung tâm đào tạo về Fintech để tổ chức các khóa đào tạo, bồi dưỡng nhân viên, từ đó áp dụng những kiến thức mới vào công việc hằng ngày và đưa ra các giải pháp sáng tạo. Bên cạnh đó, các ngân hàng thương mại cần có cơ chế đãi ngộ về chế độ tiền lương, thưởng, cơ hội nghề nghiệp để thu hút nguồn nhân lực có trình độ làm việc và gắn bó lâu dài với tổ chức.

Bốn là, hiện đại hóa hạ tầng công nghệ. Các công ty Fintech, các ngân hàng thương mại cần nâng cấp hạ tầng công nghệ cho việc phát triển Fintech, như: công nghệ dữ liệu lớn, P2P Lending, nhận diện kĩ thuật số, công nghệ Blockchain… và chia sẻ để giảm chi phí hạ tầng công nghệ thông tin. Tăng cường chia sẻ thông tin, đẩy mạnh hơn nữa nền kinh tế thanh toán không dùng tiền mặt thông qua đa dạng hóa các phương tiện thanh toán điện tử.

Năm là, hỗ trợ khách hàng sẵn sàng sử dụng các dịch vụ do Fintech cung cấp. Các công ty Fintech cần có cơ chế sáng tạo nhằm đạt được sự đồng thuận của người tiêu dùng trong chia sẻ và sử dụng dữ liệu; quản lý tốt dữ liệu nhằm tạo lòng tin, gia tăng sự hài lòng của khách hàng đối với việc sử dụng dịch vụ do công ty Fintech cung cấp. Tăng cường tuyên truyền và giáo dục về tài chính số cũng như nâng cao nhận thức về bảo mật thông tin và sử dụng an toàn các sản phẩm, dịch vụ Fintech cho các tổ chức và người dân.

5. Kết luận

Ngày 11/5/2021, Thống đốc Ngân hàng Nhà nước Việt Nam đã ban hành Quyết định số 810/QĐ-NHNN phê duyệt Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030. Theo đó, với vai trò và tiềm năng to lớn của mình, Fintech đã dần trở thành một phần không thể thiếu trong hệ sinh thái tài chính của Việt Nam trong Chương trình chuyển đổi số quốc gia. Cùng với những cơ hội là những thách thức đòi hỏi phải xây dựng khung pháp lý về Fintech cũng như công tác tăng cường an ninh và bảo mật thông tin; đào tạo, thu hút nhân lực công nghệ; thay đổi văn hóa và tư duy tổ chức và hỗ trợ khách hàng sẵn sàng sử dụng các dịch vụ do Fintech cung cấp. Đây là những vấn đề cấp bách hiện nay đối với sự phát triển của Fintech và các ngân hàng thương mại Việt Nam nhằm thúc đẩy phát triển nền kinh tế số tại Việt Nam.

Chú thích:

1. Findexable (2021), Global Fintech Rankings Report. https://findexable.com/2021-fintech-rankings/, truy cập ngày 03/3/2024.

2, 3, 4, 5, 6, 7, 8, 9. Tu DQ Le và cộng sự (2022). “A dataset for the Vietnamese banking system (2002 – 2021)”, Data. 7(120).

10. Google, Temasek và Bain (2023). e-Conomy SEA 2023. https://www.temasek.com.sg/content/dam/temasek-corporate/news-and- views/resources/ reports/google-temasek-bain-e-conomy-sea-2023-report.pdf, truy cập ngày 05/3/2024.

11. Viện Chiến lược Ngân hàng (2019). Ngân hàng và Fintech cần bắt tay định hình tương lai tài chính số. https://forbesvietnam.com.vn/tin-cap-nhat/ngan-hang-va-fintech-can-bat-tay-dinh-hinh-tuong-lai-tai-chinh-so-8064.html

Tài liệu tham khảo:

1. Ngân hàng Nhà nước Việt Nam (2021). Quyết định số 810/QĐ-NHNN ngày 11/5/2021 ban hành phê duyệt Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030.

2. Thủ tướng Chính phủ (2021). Quyết định số 1813/QĐ-TTg ngày 28/10/2021 về việc phê duyệt đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021 – 2025.

3. Hoàng Thị Lê Hà (2023). Chuyển đổi số trong lĩnh vực ngân hàng và một số giải pháp. https://tapchinganhang.gov.vn/chuyen-doi-so-trong-linh-vuc-ngan-hang-va-mot-so-giai-phap.htm.

4. Nguyễn Lê Hưng (2024). Điều kiện phát triển dịch vụ ngân hàng số tại các ngân hàng thương mại Việt Nam. https://www.quanlynhanuoc.vn/2024/01/09/dieu-kien-phat-trien-dich-vu-ngan-hang-so-tai-cac-ngan-hang-thuong-mai-viet-nam/.

5. Nguyễn Thanh Nga (2024). Xây dựng mô hình các yếu tố ảnh hưởng đến niềm tin thương hiệu của các ngân hàng thương mại Việt Nam. https://www.quanlynhanuoc.vn/2024/03/14/xay-dung-mo-hinh-cac-yeu-to-anh-huong-den-niem-tin-thuong-hieu-cua-cac-ngan-hang-thuong-mai-viet-nam/.

6. Trần Hoàng Thành Vinh, Phạm Thu Hạnh (2023). Giải pháp phát triển thanh toán không dùng tiền mặt của ngân hàng thương mại tại Việt Nam. https://www.quanlynhanuoc.vn/2023/07/04/giai-phap-phat-trien-thanh-toan-khong-dung-tien-mat-cua-ngan-hang-thuong-mai-tai-viet-nam/.

7. N. Sinha (2020 ). Why traditional banks need to partner with Fintech firms for delivering essential banking solutions, Financial Express. https://www.financialexpress.com/business/banking-finance-why-traditional-banks-need-to-partner-with-fintech-firms-for-delivering-essential-banking-solutions-2138806/.

")