TS. Nguyễn Danh Nam

ThS. Uông Thị Ngọc Lan

Trường Đại học Thành Đông

(Quanlynhanuoc.vn) – Bài viết nghiên cứu nhằm tìm ra các nhân tố ảnh hưởng đến đổi mới sáng tạo trong tổ chức tại các doanh nghiệp phát triển theo mô hình tập đoàn, bằng việc sử dụng bảng câu hỏi cấu trúc để khảo sát và thu thập dữ liệu từ 372 nhà quản lý và nhân viên trong các doanh nghiệp thuộc mô hình tập đoàn qua các phương pháp kiểm định Cronbach Alpha, phân tích nhân tố khám phá EFA, phân tích tương quan và hồi quy tuyến tính trên phần mềm SPSS26. Kết quả cho thấy, có 6 nhân tố là: chiến lược công ty; sự ủng hộ của lãnh đạo cấp cao; năng lực hấp thụ; áp lực từ công ty mẹ; tài chính; văn hoá tổ chức có ảnh hưởng trực tiếp đến đổi mới sáng tạo trong tổ chức. Từ kết quả nghiên cứu đề xuất một số hàm ý quản trị là cơ sở nhằm thúc đẩy đổi mới sáng tạo trong tổ chức tại các doanh nghiệp

Từ khoá: Đổi mới sáng tạo; tổ chức; doanh nghiệp; mô hình; tập đoàn; nhận diện; yếu tố ảnh hưởng; tổ chức.

1. Đặt vấn đề

Trong thời kỳ hội nhập, áp lực cạnh tranh cao, tiềm ẩn đầy rủi ro của nền kinh tế hiện nay cùng với đó là sự phát triển không ngừng của cách mạng công nghiệp 4.0 khiến các doanh nghiệp, đặc biệt là những doanh nghiệp phát triển trong mô hình tập đoàn đã và đang phải đối mặt với rất nhiều khó khăn, thách thức trong việc tìm kiếm, phát triển thị trường nhằm đáp ứng tốt hơn các đối tượng khách hàng. Để có thể tồn tại và phát triển trong điều kiện môi trường kinh doanh luôn biến đổi ấy đổi mới sáng tạo được coi là một nhân tố quan trọng, là chìa khoá trong việc tạo ra lợi thế canh tranh và có ảnh hưởng mang tính quyết định đến sự tồn tại và phát triển lâu dài của công ty1.

Đổi mới sáng tạo có vai trò vô cùng quan trọng đối với sự tăng trưởng của doanh nghiệp, tuy nhiên hiện nay đổi mới sáng tạo trong các doanh nghiệp Việt Nam vẫn đang còn hạn chế. Các doanh nghiệp Việt Nam chưa chú trọng đổi mới sáng tạo, các hoạt động đổi mới sáng tạo chủ yếu là những cải tiến nhỏ hoặc cải biên những cái đã có mang tính không chính thức và thụ động2. Do đó đối với các doanh nghiệp phát triển theo mô hình tập đoàn, đổi mới sáng tạo là một bài toán lớn bởi nếu việc đổi mới diễn ra không đồng đều, thống nhất trong cả tập đoàn từ công ty mẹ đến công ty con sẽ dẫn đến sự lãng phí, gây tổn thất lớn ảnh hưởng đến hoạt động vận hành và tài chính nặng nề. Trước vấn đề đó, nghiên cứu này được thực hiện nhằm khám phá các nhân tố ảnh hưởng đến đổi mới sáng tạo trong tổ chức tại các doanh nghiệp phát triển theo mô hình tập đoàn, từ đó đưa ra một số hàm ý quản trị là cơ sở để các doanh nghiệp xem xét, xây dựng định hướng nâng cao năng lực đổi mới sáng tạo.

2. Cơ sở lý thuyết và giả thuyết nghiên cứu

2.1. Cơ sở lý thuyết

Thứ nhất, đổi mới sáng tạo.

Theo OECD3, đổi mới sáng tạo là việc thực thi một sản phẩm (hàng hóa/ dịch vụ) hoặc một quy trình mới hoặc được cải tiến đáng kể, một phương pháp marketing mới. Hay một biện pháp mới mang tính tổ chức trong thực tiễn hoạt động, trong tổ chức công việc hay trong quan hệ với bên ngoài. Đổi mới sáng tạo là quá trình phát triển sản phẩm và dịch vụ mới, cải tiến, nâng cấp các sản phẩm và dịch vụ hiện có để đáp ứng mọi nhu cầu của khách hàng4. Trong nghiên cứu này, đổi mới sáng tạo là quá trình doanh nghiệp thực thi một biện pháp mới nhằm cải tiến bộ máy quản trị, tư duy chiến lược, tầm nhìn giúp cải thiện năng suất và hiệu quả của doanh nghiệp, dễ dàng ứng biến với sự thay đổi của môi trường kinh doanh, đáp ứng các yêu cầu trong sự phát triển của cuộc cách mạng công nghiệp và nền kinh tế thị trường.

Thứ hai, mô hình tập đoàn kinh tế.

Hiện nay, chưa có một khái niệm chung nào về tập đoàn kinh tế trên thế giới, tuỳ vào tình hình kinh tế, chính trị và điều kiện pháp lý mà mỗi quốc gia sẽ có những quy định riêng. Theo Luật Doanh nghiệp năm 2005, tập đoàn kinh tế là nhóm công ty có quy mô lớn, có mối quan hệ gắn bó lâu dài với nhau về lợi ích kinh tế, công nghệ, thị trường và các dịch vụ kinh doanh khác5. Tập đoàn là một tổ hợp các doanh nghiệp bao gồm công ty mẹ, các công ty con và các doanh nghiệp liên kết khác có tư cách pháp nhân hoạt động trong một ngành hoặc một số ngành khác nhau trong phạm vi một quốc gia hoặc mở rộng ra nhiều quốc gia khác nhau, có quan hệ về vốn, tài chính, công nghệ, thông tin, đào tạo, trong đó công ty mẹ nắm quyền lãnh đạo, chi phối hoạt động của các công ty con về tài chính và chiến lược phát triển6.

2.2. Giả thuyết và mô hình nghiên cứu

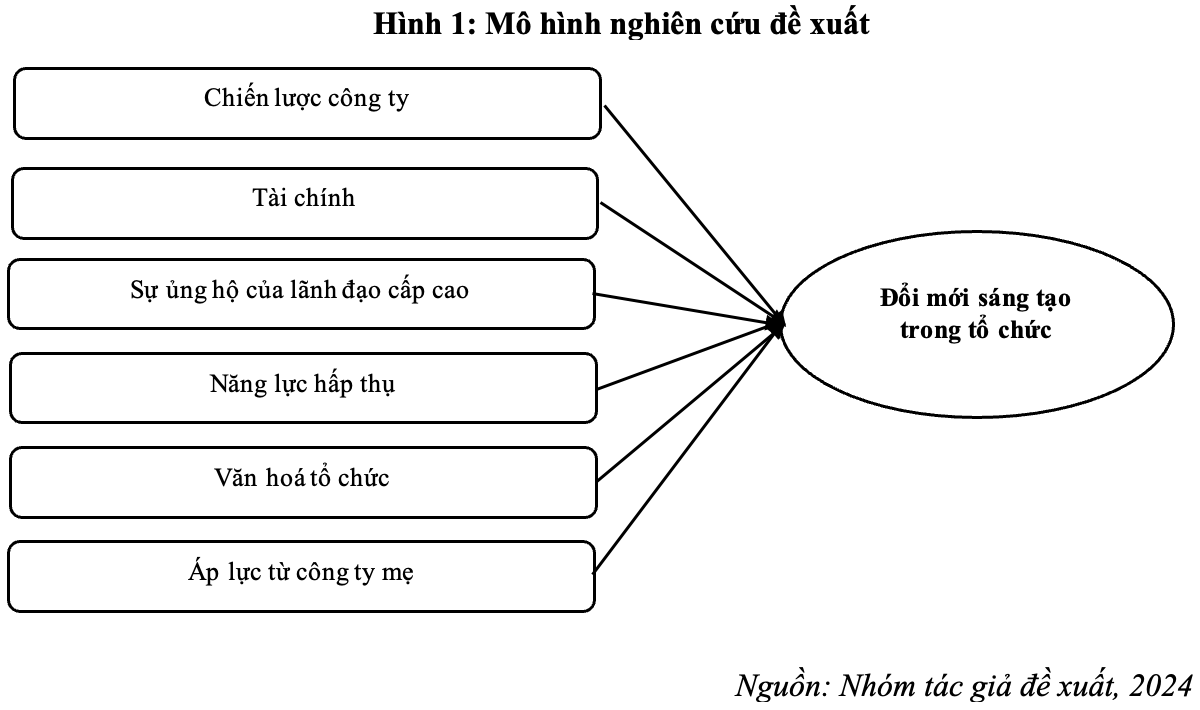

Qua lược khảo các nghiên cứu trước7–10 kết hợp với khảo sát thực tế, lấy ý kiến từ một số lãnh đạo, nhà quản trị trong các doanh nghiệp thuộc mô hình tập đoàn và trao đổi với chuyên gia nhằm đảm bảo sự phù hợp với đối tượng và hoàn cảnh nghiên cứu, nhóm tác giả tổng hợp và đưa ra các yếu tố ảnh hưởng đến đổi mới sáng tạo trong tổ chức tại các doanh nghiệp phát triển theo mô hình tập đoàn gồm: chiến lược công ty; tài chính; sự ủng hộ của lãnh đạo cấp cao; năng lực hấp thụ; văn hoá tổ chức; áp lực từ công ty mẹ. Các giả thuyết được đề xuất như sau:

H1: Chiến lược công ty có ảnh hưởng tích cực đến đổi mới sáng tạo trong tổ chức.

H2: Tài chính có ảnh hưởng tích cực đến đổi mới sáng tạo trong tổ chức.

H3: Sự ủng hộ của lãnh đạo cấp cao có ảnh hưởng tích cực đến đổi mới sáng tạo trong tổ chức.

H4: Năng lực hấp thụ có ảnh hưởng tích cực đến đổi mới sáng tạo trong tổ chức.

H5: Văn hoá tổ chức có ảnh hưởng tích cực đến đổi mới sáng tạo trong tổ chức.

H6: Áp lực từ công ty mẹ có ảnh hưởng tích cực đến đổi mới sáng tạo trong tổ chức.

Tổng hợp các giả thuyết trên, mô hình nghiên cứu được đề xuất như sau:

Mô hình nghiên cứu được xác định dưới dạng phương trình:

DMST= β0 + β1*CL + β2*TC + β3*LD + β4*NL + β5*VH + β6*AL

Trong đó:

DMST (biến phụ thuộc): Đổi mới sáng tạo trong tổ chức

Các biến độc lập bao gồm (Xi): Chiến lược công ty (CL); Tài chính (TC); Sự ủng hộ của lãnh đạo cấp cao (LD); Năng lực hấp thụ (NL); Văn hoá tổ chức (VH); Áp lực từ công ty mẹ (AL).

βk: Hệ số hồi quy (k = 0, 1, 2,…,6).

3. Phương pháp nghiên cứu

Thang đo sơ bộ của nghiên cứu được kế thừa từ các nghiên cứu trước7,8,10–12 với 34 biến quan sát với 6 yếu tố độc lập và 1 yếu tố phụ thuộc. Ngoài ra, để thang đo sơ bộ đáp ứng với yêu cầu của thực tế và phù hợp với mục đích nghiên cứu, nhóm tác giả tiến hành thảo luận nhóm với một số nhà quản trị cùng nhân viên đang làm việc trong các doanh nghiệp thuộc mô hình tập đoàn và phỏng vấn với chuyên gia để xem xét sự tác động cũng như mối quan hệ giữa các yếu tố, đồng thời hiệu chỉnh lại các biến quan sát trong thang đo sơ bộ và thay đổi một số từ ngữ để câu hỏi trở nên chi tiết dễ hiểu. Kết quả cho thấy, các thành viên tham gia đều tán thành với các yếu tố và thang đo sơ bộ trong mô hình nghiên cứu đề xuất, thang đo chính thức được thể hiện qua Bảng 1.

Nghiên cứu sử dụng thang đo Likert 5 mức độ từ mức 1 (rất không đồng ý) tới mức 5 (rất đồng ý). Áp dụng tỷ lệ tính cỡ mẫu tối thiểu 5:1 và tốt nhất là 10:1 của Hair và cộng sự13 khi phân tích nhân tố khám phá. Nghiên cứu lựa chọn tỷ lệ tốt nhất để bảo đảm tính nguyên vẹn khi phân tích là 10:1, tuy nhiên để tránh trường hợp số phiếu thu về không hợp lệ trong quá trình làm sạch dữ liệu, nhóm tác giả tăng 10% số phiếu phát ra thực tế là 374 phiếu. Thông qua phát phiếu trực tiếp và gửi qua gmail bằng phương pháp chọn mẫu phi xác suất thuận tiện đối với các nhà quản lý và nhân viên trong các doanh nghiệp thuộc mô hình tập đoàn khác nhau. Kết quả khảo sát thu về 372 phiếu đủ điều kiện trong khoảng thời gian từ 11/2023 – 5/2024.

4. Kết quả nghiên cứu

Qua tổng số phiếu thu về, kết quả thống kê mẫu cho thấy, có 46,77% các doanh nghiệp thuộc loại hình công ty Trách nhiệm hữu hạn còn lại 53,23% doanh nghiệp thuộc loại hình công ty Cổ phần. Về quy mô doanh nghiệp, các doanh nghiệp tham gia khảo sát có số lượng nhân viên ít hơn 50 người chiếm 44,35%, còn lại các doanh nghiệp có số lượng nhân viên lớn hơn 50 người chiếm 55,65%. Về đối tượng tham gia khảo sát, có 33,87% người làm việc ở vị trí quản lý, điều hành doanh nghiệp và 66,13% người đang là nhân viên chính thức với 47,58% người khảo sát có trên 10 năm gắn bó trong doanh nghiệp và 52,42% người khảo sát đã gắn bó trong doanh nghiệp từ 5-10 năm.

Bảng 1: Kết quả kiểm định độ tin cậy thang đo chính thức

| Mã hoá | Các biến quan sát trong mô hình nghiên cứu | Cronbach’s Alpha | Tương quan biến tổng | Cronbach’s Alpha nếu loại biến |

| Chiến lược công ty | ||||

| CL1 | Doanh nghiệp có chiến lược đổi mới sáng tạo rõ ràng, chi tiết | 0,757 | 0,482 | 0,751 |

| CL2 | Doanh nghiệp có chiến lược linh hoạt, thích ứng với sự thay đổi của môi trường kinh doanh | 0,450 | 0,740 | |

| CL3 | Có mối quan hệ giữa tầm nhìn, chiến lược và đổi mới sáng tạo trong doanh nghiệp | 0,431 | 0,735 | |

| CL4 | Chiến lược đổi mới sáng tạo trong doanh nghiệp được hoạch định tốt | 0,426 | 0,724 | |

| CL5 | Chiến lược của doanh nghiệp khuyến khích, thúc đẩy đổi mới sáng tạo | 0,418 | 0,719 | |

| Tài chính | ||||

| TC1 | Nguồn tài chính trong doanh nghiệp tốt có tác động đến đổi mới sáng tạo | 0,784 | 0,513 | 0,770 |

| TC2 | Khi thực hiện đổi mới sáng tạo doanh nghiệp phải bỏ ra nhiều hơn chi phí về lương và đầu tư cơ sở vật chất | 0,506 | 0,761 | |

| TC3 | Khi thực hiện đổi mới sáng tạo doanh nghiệp phải bỏ ra thêm chi phí nghiên cứu đổi mới | 0,489 | 0,747 | |

| TC4 | Doanh nghiệp thu được nguồn lợi tương xứng với chi phí bỏ ra khi thực hiện đổi mới sáng tạo | 0,475 | 0,723 | |

| Sự ủng hộ của lãnh đạo cấp cao | ||||

| LD1 | Lãnh đạo trong doanh nghiệp luôn lắng nghe khi nhân viên nói về các vấn đề trong công việc | 0,822 | 0,567 | 0,814 |

| LD2 | Lãnh đạo trong doanh nghiệp sẵn sàng hỗ trợ nhân viên giải quyết các nhiệm vụ khó khăn | 0,543 | 0,800 | |

| LD3 | Lãnh đạo trong doanh nghiệp luôn khuyến khích nhân viên làm việc theo nhóm | 0,539 | 0,792 | |

| LD4 | Lãnh đạo trong doanh nghiệp luôn công bằng và không thiên vị | 0,525 | 0,781 | |

| LD5 | Lãnh đạo trong doanh nghiệp động viên, khuyến khích nhân viên đổi mới sáng tạo | 0,510 | 0,774 | |

| LD6 | Lãnh đạo trong doanh nghiệp ủng hộ các nhân viên chia sẻ kiến thức đổi mới sáng tạo | 0,503 | 0,768 | |

| Năng lực hấp thụ | ||||

| NL1 | Tổ chức doanh nghiệp có khả năng thu nhận các kiến thức bên ngoài | 0,846 | 0,577 | 0,830 |

| NL2 | Tổ chức doanh nghiệp có khả năng đồng hoá các kiến thức bên ngoài | 0,563 | 0,825 | |

| NL3 | Tổ chức doanh nghiệp có khả năng biến đổi và khai thác kiến thức bên ngoài | 0,540 | 0,816 | |

| NL4 | Năng lực hấp thụ giúp tổ chức phát triển và hoàn thiện quy trình đổi mới sáng tạo | 0,539 | 0,802 | |

| NL5 | Nhà quản lý và các nhân viên sẵn sàng tiếp thu kiến thức về đổi mới sáng tạo từ bên ngoài | 0,528 | 0,788 | |

| NL6 | Nhà quản lý và các nhân viên có khả năng học tập và nghiên cứu các kiến thức về đổi mới sáng tạo | 0,511 | 0,767 | |

| NL7 | Nhà quản lý và các nhân viên biết tổng hợp và kết hợp kiến thức về đổi mới sáng tạo từ các nguồn bên ngoài | 0,500 | 0,743 | |

| Văn hoá tổ chức | ||||

| VH1 | Môi trường văn hoá trong doanh nghiệp cởi mở với đổi mới sáng tạo | 0,769 | 0,491 | 0,752 |

| VH2 | Nhân viên của doanh nghiệp sẵn sàng giúp đỡ nhau, chia sẻ kiến thức về đổi mới sáng tạo | 0,476 | 0,748 | |

| VH3 | Doanh nghiệp có các chính sách (truyền thông, đào tạo) để chia sẻ kiến thức về đổi mới sáng tạo | 0,462 | 0,735 | |

| VH4 | Môi trường văn hoá trong doanh nghiệp khuyến khích nhân viên đổi mới sáng tạo | 0,455 | 0,727 | |

| VH5 | Môi trường văn hoá trong doanh nghiệp tiến bộ, dễ dàng đáp ứng yêu cầu đổi mới sáng tạo | 0,436 | 0,713 | |

| Áp lực từ công ty mẹ | ||||

| AL1 | Áp lực từ công ty mẹ đến kết quả sản xuất kinh doanh | 0,813 | 0,514 | 0,808 |

| AL2 | Áp lực từ công ty mẹ đến việc đồng bộ hoá đổi mới sáng tạo toàn tập đoàn | 0,496 | 0,792 | |

| AL3 | Áp lực từ công ty mẹ đến việc nâng cao hiệu quả sử dụng các nguồn lực của công ty | 0,473 | 0,771 | |

| Đổi mới sáng tạo trong tổ chức | ||||

| DMST1 | Nguồn tài chính và Chiến lược công ty khuyến khích sự đổi mới sáng tạo trong tổ chức | 0,835 | 0,562 | 0,826 |

| DMST2 | Sự ủng hộ của lãnh đạo cấp cao ty khuyến khích sự đổi mới sáng tạo trong tổ chức | 0,543 | 0,814 | |

| DMST3 | Năng lực hấp thụ và văn hoá tổ chức ty khuyến khích sự đổi mới sáng tạo trong tổ chức | 0,530 | 0,803 | |

| DMST4 | Áp lực từ công ty mẹ ty khuyến khích sự đổi mới sáng tạo trong tổ chức | 0,521 | 0,789 | |

Kết quả tại Bảng 1 cho thấy, hệ số Cronbach’s Alpha của các nhân tố > 0,7 và hệ số tương quan biến tổng của từng biến quan sát của mỗi nhân tố > 0,3. Như vậy kết quả phân tích cho thấy, mỗi biến quan sát đều có sự đóng góp trong việc xây dựng mức độ tin cậy của thang đo tốt và không có biến nào cần loại bỏ, các biến đều đủ điều kiện để đưa vào EFA13.

Bảng 2. Kết quả EFA biến độc lập lần 2

| Hệ số KMO = 0,805 | ||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 9670,383 |

| df | 353 | |

| Sig. | 0,000 | |

| Biến quan sát | Nhân tố | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| LD3 | 0,853 | |||||

| LD1 | 0,841 | |||||

| LD2 | 0,837 | |||||

| LD4 | 0,826 | |||||

| LD6 | 0,819 | |||||

| LD5 | 0,802 | |||||

| CL1 | 0,781 | |||||

| CL5 | 0,765 | |||||

| CL3 | 0,755 | |||||

| CL4 | 0,740 | |||||

| CL2 | 0,736 | |||||

| VH3 | 0,827 | |||||

| VH1 | 0,816 | |||||

| VH2 | 0,808 | |||||

| VH4 | 0,794 | |||||

| AL1 | 0,759 | |||||

| AL2 | 0,748 | |||||

| AL3 | 0,730 | |||||

| TC4 | 0,827 | |||||

| TC2 | 0,814 | |||||

| TC1 | 0,805 | |||||

| TC3 | 0,786 | |||||

| NL1 | 0,786 | |||||

| NL5 | 0,761 | |||||

| NL4 | 0,752 | |||||

| NL3 | 0,749 | |||||

| NL6 | 0,736 | |||||

| NL7 | 0,727 | |||||

| Tổng phương sai trích % | 38,965 | 40,052 | 49,823 | 55,601 | 64,532 | 78,909 |

| Eigenvalue | 4,892 | 3,767 | 3,016 | 2,482 | 1,877 | 1,125 |

Kết quả EFA lần đầu cho thấy, các biến quan sát trong bảng ma trận xoay đều có hệ số tải đạt yêu cầu > 0,5, tuy nhiên hai biến quan sát NL2 và VH5 cho kết quả tải lên ở nhiều nhóm nhân tố và chênh lệch hệ số tải nhỏ hơn 0,2 nên được coi là biến xấu, do đó nhóm tác giả quyết định loại bỏ hai biến quan sát này và tiến hành phân tích lần hai. Kết quả phân tích EFA lần 2 được thể hiện qua Bảng 2 cho thấy, hệ số KMO bằng 0,805 thoả mãn điều kiện 0,5 < KMO < 1; thống kê Chi-square của kiểm định Bartlett Test đạt mức giá trị 9670,383 với mức ý nghĩa 0,000 (nhỏ hơn 0,05) chứng tỏ các biến quan sát có tương quan với nhau trong nhân tố và phân tích nhân tố khám phá là thích hợp cho dữ liệu thực tế

Để kiểm định mức độ giải thích các biến quan sát đối với nhân tố phương pháp phân tích thành phần chính (PCA) kết hợp phép quay Varimax được sử dụng làm phương pháp trích hệ số. Kết quả Bảng 3 cho thấy, dữ liệu nghiên cứu được rút trích thành 6 nhân tố (có giá trị Eigenvalue >1) và đã giải thích được 78,909% ý nghĩa sự biến thiên của bộ số liệu. Đồng thời, hệ số tải nhân tố của các biến quan sát > 0,5 và hội tụ lại với nhau thành từng nhóm có cùng tính chất, phân biệt thành 6 thang đo để giải thích cho các nhân tố.

Bảng 3: Kết quả EFA biến phụ thuộc

| Hệ số KMO = 0,829 | |||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 395,102 | |

| df | 4 | ||

| Sig. | 0,000 | ||

| Yếu tố phụ thuộc | Số biến quan sát | Hệ số tải nhân tố | |

| Đổi mới sáng tạo trong tổ chức | DMST1 | 0,791 | |

| DMST2 | 0,785 | ||

| DMST3 | 0,773 | ||

| DMST4 | 0,767 | ||

| Tổng phương sai trích % | 80,628 | ||

| Eigenvalue | 1,632 | ||

Kết quả EFA biến phụ thuộc tại Bảng 3 cho thấy, hệ số KMO là 0,829 thoả mãn điều kiện 0,5 < KMO < 1, mức ý nghĩa của kiểm định Bartlett là 0,000 < 0,05 thể hiện mối tương quan của các biến quan sát với nhau trong tổng thể. Ngoài ra, tại giá trị Eigenvalue = 1,632 > 1 và chỉ có 1 nhân tố được trích với tổng phương sai trích đạt 80,628% (lớn hơn 50%) và hệ số tải các biến quan sát > 0,5. Như vậy, dữ liệu thu đạt yêu cầu đặt ra13.

Bảng 4: Kết quả phân tích tương quan Pearson

| DMST | CL | TC | LD | NL | VH | AL | |

| DMST | 1 | ||||||

| CL | 0,413** | 1 | |||||

| TC | 0,681** | 0,420** | 1 | ||||

| LD | 0,585* | 0,378* | 0,376** | 1 | |||

| NL | 0,632** | 0,497** | 0,524** | 0,352** | 1 | ||

| VH | 0,571** | 0,315** | 0,378* | 0,501* | 0,336** | 1 | |

| AL | 0,694* | 0,408** | 0,426** | 0,429** | 0,400** | 0,367* | 1 |

| **. Tương quan có ý nghĩa ở mức 0,01*. Tương quan có ý nghĩa mức 0,05 | |||||||

Kết quả phân tích tại Bảng 4 cho thấy, có mối tương quan giữa các biến độc lập và biến phụ thuộc khá chặt chẽ, hệ số Sig. < 0,05 với hệ số tương quan đạt từ 0,413 đến 0,694. Do đó, các biến độc lập đủ điều kiện đưa vào mô hình để giải thích cho biến phụ thuộc Đổi mới sáng tạo trong tổ chức. Đồng thời, kiểm định Pearson cho thấy, giữa các biến độc lập tương quan với nhau đều thỏa mãn điều kiện để đưa vào phân tích hồi quy và không xuất hiện hiện tượng đa cộng tuyến.

Phân tích hồi quy tuyến tính bội theo phương pháp Enter, các nhân tố độc lập được đưa vào cùng một lúc để kiểm định mô hình lý thuyết.

Bảng 5: Tóm tắt mô hình hồi quy

| Mô hình | R | Hệ số xác định R2 | R2 hiệu chỉnh | Sai số chuẩn của ước lượng | Durbin-Watson |

| 1 | 0,815a | 0,786 | 0,731 | 0,429 | 1,842 |

| a. Predictors: (Costant), CL, TC, LD, NL, VH, ALb. Dependent Variable: DMST | |||||

Kết quả tóm tắt hồi quy tuyến tính bội cho thấy, mô hình có trị số R= 0,815 tức là mối quan hệ giữa các biến trong mô hình tương đối chặt chẽ. Hệ số xác định R2= 0,786 thể hiện độ thích hợp của mô hình đạt 78,6%. Đồng thời, giá trị R2 hiệu chỉnh phản ánh chính xác hơn sự phù hợp của mô hình với tổng thể, kết quả phân tích cho thấy, giá trị R2 hiệu chỉnh đạt 0,731 nghĩa là 73,1% sự biến thiên của biến phụ thuộc được giải thích bởi 6 yếu tố trong mô hình, còn lại sẽ được giải thích bởi các yếu tố khác ngoài mô hình và sai số ngẫu nhiên. Giá trị Durbin Watson cho kết quả không vi phạm giả định tự tương quan chuỗi bậc nhất.

Bên cạnh đó, kết quả phân tích ANOVA và kiểm định F cũng cho thấy, trị số thống kê được tính từ R2 có giá trị Sig = 0.000, do đó, mô hình hồi quy tuyến tính là phù hợp với tệp dữ liệu và có thể sử dụng được.

Bảng 6: Kết quả phân tích hồi quy đa biến

| Nhân tố | Hệ số chưa chuẩn hoá | Hệ số đã chuẩn hoá | t | Sig. | Thống kê cộng tuyến | |||

| B | Độ lệch chuẩn | Beta | Độ chấp nhận | VIF | ||||

| 1 | (Hằng số) | 0,163 | 0,010 | 0,251 | 0,000 | 0,658 | 1,875 | |

| CL | 0,373 | 0,022 | 0,395 | 0,163 | 0,000 | 0,541 | 1,673 | |

| TC | 0,284 | 0,018 | 0,306 | 0,109 | 0,002 | 0,585 | 1,684 | |

| LD | 0,361 | 0,020 | 0,378 | 0,186 | 0,000 | 0,619 | 1,801 | |

| NL | 0,325 | 0,011 | 0,351 | 0,227 | 0,000 | 0,547 | 1,537 | |

| VH | 0,250 | 0,025 | 0,274 | 0,264 | 0,001 | 0,668 | 1,762 | |

| AL | 0,306 | 0,016 | 0,328 | 0,179 | 0,000 | 0,570 | 1,825 | |

| Biến phụ thuộc: DMST | ||||||||

Kiểm định các giả thuyết nghiên cứu cho thấy, các nhân tố đều có mức ý nghĩa Sig. bé hơn 0,05 và hệ số phóng đại phương sai VIF của các nhân tố độc lập đều nhỏ hơn 2 do đó không có hiện tượng đa cộng tuyến xảy ra. Bên cạnh đó biểu đồ tần số của phần dư chuẩn hoá có giá trị trung bình Mean gần bằng 0, độ lệch chuẩn là 0,981 gần bằng 1 nên giả thiết phân phối chuẩn của phần dư không bị vi phạm. Biểu đồ phân tán thể hiện sự phân tán ngẫu nhiên của các giá trị phần dư trong một vùng đi qua đường tung độ 0, do đó, giả định liên hệ tuyến tính không vi phạm.

Từ kết quả nghiên cứu cho thấy, các giả thuyết nghiên cứu đưa ra đều được chấp nhận, phương trình hồi quy các nhân tố ảnh hưởng đến đổi mới sáng tạo trong các doanh nghiệp phát triển theo mô hình tập đoàn theo hệ số Beta như sau:

DMST = 0,395*CL + 0,378*LD + 0,351*NL + 0,328*AL + 0,306*TC + 0,274*VH

Phương trình cho thấy 6 nhân tố đều có ảnh hưởng chiều dương tới biến phụ thuộc theo mức độ giảm dần là: chiến lược công ty; sự ủng hộ của lãnh đạo cấp cao; năng lực hấp thụ; áp lực từ công ty mẹ; tài chính; văn hoá tổ chức. Kết quả nghiên cứu cho thấy, sự tương đồng với các nghiên cứu trước7,8,10-12. Tuy nhiên, các yếu tố có sự khác biệt về hệ số và thứ tự tác động do có sự khác nhau về hoàn cảnh và đối tượng nghiên cứu.

5. Hàm ý quản trị

Thứ nhất, về chiến lược công ty, các nhà quản trị doanh nghiệp cần bảo đảm sự thống nhất trong việc xây dựng, đề xuất chiến lược ngắn, trung và dài hạn nhằm đồng bộ quản trị chiến lược từ cấp tập đoàn đến các công ty thành viên, bảo đảm hoạt động với mục tiêu, chất lượng và hiệu quả của từng thành viên trong tập đoàn. Tự đánh giá hiện trạng công nghệ, điểm mạnh, điểm yếu trong tổ chức từ đó điều chỉnh chiến lược, cải thiện cơ sở hạ tầng, vật chất nâng cao nhận thức về các cơ hội, lợi ích mà đổi mới sáng tạo đem lại. Đầu tư vào nghiên cứu chuyên sâu hơn về đổi mới sáng tạo, ứng dụng và phát triển các công nghệ thông tin mới như mạng lưới internet, hệ thống lưu trữ dữ liệu an toàn và các dịch vụ điện toán đám mây linh hoạt, đưa ra các dự án đổi mới sáng tạo phù hợp với thực tiễn có tính khả thi cao để thu được kết quả khi thực hiện.

Thứ hai, sự ủng hộ của lãnh đạo cấp cao có vai trò quan trọng trong việc đổi mới sáng tạo. Do đó, để đổi mới sáng tạo các nhà lãnh đạo cần quyết tâm thay đổi tư duy và xác định rõ ràng mục tiêu ưu tiên sự đổi mới sáng tạo. Khuyến khích sự học hỏi liên tục và phát triển kỹ năng của nhân viên để họ có thể đổi mới và thích nghi với các thay đổi trong môi trường kinh doanh, sẵn sàng lắng nghe hợp tác và giao tiếp hiệu quả giữa các bộ phận và nhóm làm việc khác nhau trong tổ chức nhằm thúc đẩy việc chia sẻ ý tưởng và thông tin, tạo cơ hội cho sự đổi mới và sáng tạo. Tìm kiếm các nguồn đầu tư, chính sách, các cơ hội tiếp cận tri thức công nghệ mới thông qua các mối quan hệ hợp tác và tương tác trong mạng lưới, đặc biệt là các mối quan hệ tương tác với các đối tác nước ngoài để đưa vào doanh nghiệp.

Thứ ba, về năng lực hấp thụ, các nhà quản trị doanh nghiệp cần đầu tư bồi dưỡng phát triển đội ngũ lao động của doanh nghiệp theo hướng tăng cường sự chuyên nghiệp và hiệu quả, thường xuyên tổ chức các khoá học và đào tạo trong nội bộ hoặc liên kết với các đơn vị đào tạo bên ngoài doanh nghiệp để tăng cường khả năng học tập, cập nhật kiến thức mới và kỹ năng bám sát thực tiễn cho nhân viên với mục tiêu đổi mới sáng tạo, nâng cao chất lượng các nguồn lực vật chất và các nguồn lực tri thức nhân sự nhằm liên tục tiếp thu, sáng tạo, chuyển đổi các tri thức mới thành các sản phẩm, dịch vụ mới cung cấp ra thị trường. Khuyến khích các nhân viên nảy sinh ý tưởng mới và thử nghiệm các phương pháp làm việc mới.

Thứ tư, về áp lực từ công ty mẹ, các nhà quản trị doanh nghiệp thuộc tập đoàn cần đặt sự đổi mới sáng tạo trong mối quan hệ chi phối với công ty mẹ để bảo đảm sự thống nhất, ổn định, phù hợp với mục tiêu phát triển chung của cả tập đoàn. Đồng tâm thực hiện đào tạo chéo giữa các phòng ban chức năng và thăng tiến trên cơ sở trung thành, khả năng hòa nhập xã hội cũng như hiệu quả làm việc.

Thứ năm, về tài chính, các nhà quản trị doanh nghiệp cần chủ động tìm kiếm các nguồn lực tài chính bên ngoài như gói hỗ trợ tài chính của chính phủ, các chính sách ưu đãi về thuế cho các tổ chức doanh nghiệp nghiên cứu và phát triển theo hướng đổi mới sáng tạo. Xây dựng dự toán chi phí về đổi mới sáng tạo cụ thể, từ đó chủ động trong việc quản lý tài chính trong doanh nghiệp, hạn chế các rủi ro tài chính xảy ra.

Thứ sáu, về văn hoá tổ chức, các nhà quản trị doanh nghiệp nên tạo ra văn hoá cởi mở với đổi mới sáng tạo và sẵn sàng chấp nhận các thay đổi, thách thức trong doanh nghiệp. Tạo sự tương tác giữa các doanh nghiệp trong tập đoàn để thúc đẩy sự trao đổi ý tưởng, phối hợp và hợp tác của nhân viên, qua đó nâng cao khả năng học hỏi nhiều hơn trong doanh nghiệp và góp phần vào sự đổi mới.Xây dựng một môi trường văn hoá sáng tạo lành mạnh trong doanh nghiệp, tôn trọng quyền sở hữu trí tuệ, đơn giản hóa các quy trình hành chính, tăng tính minh bạch và tính dễ tiếp cận của thông tin trong tổ chức.

Chú thích:

1. Ancona, D. and Caldwell, D. (1987). Management issues facing new product teams in high technology companies. In D. Lewin, D. Lipsky and D. Sokel (Eds), Advances in Industrial and Labour Relations, 4, pp. 191-221. Greenwich, CT: JAI Press.

2. Phan Thị Thục Anh (2014). Characteristics of Innovation in Vietnamese Firms – An Exploratory Research. The 12th IFEAMA Internatioanl Conference Proceeding: “Innovation, Competitivesness and International Economics Cooperation”. NEU Publishing House, Hanoi, 1, pp. 98-109.

3. OECD (2005). Oslo Manual, Guidelines for Collecting and Interpreting Innovation Data (3rd Ed.). OECD Publishing.

4. Đối mới sáng tạo trong doanh nghiệp ở Việt Nam – Thực trạng và giải pháp. https://www.quanlynhanuoc.vn/2024/06/13/doi-moi-sang-tao-trong-doanh-nghiep-o-viet-nam-thuc-trang-va-giai-phap/

5. Quốc hội (2005). Luật Doanh nghiệp 2005.

6. Nguyễn Thanh Thuỷ (2023). Quản trị rủi ro tại các tập đoàn theo mô hình công ty mẹ – công ty con. Tạp chí Tài chính, 6, tr. 125 – 127.

7. Phân tích các yếu tố ảnh hưởng tới hoạt động đổi mới của các doanh nghiệp vừa và nhỏ trên địa bàn tỉnh Thái Nguyên. https://consosukien.vn/phan-tich-cac-yeu-to-anh-huong-toi-hoat-dong-doi-moi-cua-cac-doanh-nghiep-vua-va-nho-tren-dia-ban-ti.htm

8. Vũ Thị Thu Hương và Đỗ Anh Đức (2023). Đổi mới sáng tạo của các doanh nghiệp trên địa bàn Thành phố Hà Nội. Tạp chí Kinh tế và Phát triển, 317, tr 48 – 58.

9. Nguyễn Ngân Hà, Nguyễn Thị Bích Thuỷ và Nguyễn Phúc Nguyên (2023). Nghiên cứu các nhân tố tác động đến đổi mới của doanh nghiệp du lịch tại Thành phố Đà Nẵng. Tạp chí Khoa học và công nghệ – Đại học Đà Nẵng, 21(2), tr 26 – 31.

10. Đổi mới sáng tạo và các nhân tố ảnh hưởng trong tổ chức. Tạp chí Công thương. https://tapchicongthuong.vn/doi-moi-sang-tao-va-cac-nhan-to-anh-huong-trong-to-chuc-63534.htm.

11. Liu, X., Zhao, H. and Zhao, X. (2018). Absorptive capacity and business performance The mediating effects of innovation and mass customization. Industrial Management & Data Systems, 118(9), pp. 1787 – 1803.

12. Dương Thị Tân (2023). Đánh giá nhân tố ảnh hưởng đến năng lực đổi mới sáng tạo của các doanh nghiệp may ở Việt Nam. Tạp chí nghiên cứu Tài chính kế toán, 1(234), tr. 69 – 75.

13. Hair, J.F., Black, W.C., Babin, B.J. and Anderson, R.E. (2010). Multivariate Data Analysis. 7th Edition, Pearson, New York.