ThS. Đào Thị Hồng Nhung

Trường Đại học Công nghệ Đồng Nai

(Quanlynhanuoc.vn) – Chuyển đổi số trong kế toán tiền lương đang trở thành xu hướng tất yếu, giúp doanh nghiệp nâng cao hiệu quả quản lý tài chính, tối ưu hóa chi phí và bảo đảm tính minh bạch. Nghiên cứu đánh giá tác động của chuyển đổi số trong kế toán tiền lương đối với phát triển bền vững của các doanh nghiệp nhỏ và vừa tại tỉnh Đồng Nai, qua đó đề xuất các chính sách hỗ trợ doanh nghiệp trong quá trình chuyển đổi số, khuyến khích đầu tư vào hệ thống kế toán tiền lương hiện đại nhằm nâng cao hiệu suất lao động và bảo đảm sự phát triển bền vững trong dài hạn.

Từ khóa: Chuyển đổi số; kế toán tiền lương; phát triển bền vững; doanh nghiệp nhỏ và vừa; tỉnh Đồng Nai.

1. Đặt vấn đề

Trong bối cảnh cuộc cách mạng công nghiệp 4.0 đang diễn ra mạnh mẽ, chuyển đổi số trở thành xu hướng tất yếu giúp doanh nghiệp nâng cao hiệu quả quản lý, tối ưu hóa chi phí và tăng cường khả năng cạnh tranh. Đặc biệt, trong lĩnh vực kế toán, ứng dụng công nghệ số vào quản lý tiền lương không chỉ giúp doanh nghiệp tiết kiệm thời gian và nguồn lực mà còn bảo đảm tính minh bạch và tuân thủ các quy định pháp luật.

Đối với các doanh nghiệp nhỏ và vừa tại Đồng Nai, chuyển đổi số trong kế toán tiền lương đóng vai trò quan trọng trong việc tối ưu hóa quy trình quản lý tài chính, bảo đảm quyền lợi của người lao động và nâng cao năng suất làm việc. Tuy nhiên, quá trình chuyển đổi số vẫn gặp nhiều thách thức như chi phí đầu tư cao, khả năng tiếp cận công nghệ hạn chế và sự thay đổi trong quản lý nhân sự.

Bằng cách sử dụng mô hình nghiên cứu thực nghiệm và phân tích dữ liệu định lượng, nghiên cứu sẽ làm rõ mối quan hệ giữa kế toán tiền lương số hóa, chuyển đổi số và sự phát triển bền vững của doanh nghiệp. Kết quả nghiên cứu không chỉ cung cấp cơ sở lý luận quan trọng mà còn đưa ra các đề xuất chính sách giúp doanh nghiệp tối ưu hóa quá trình chuyển đổi số và hướng tới sự phát triển bền vững.

2. Cơ sở lý thuyết

a. Một số khái niệm

Chuyển đổi số (Digital Transformation) là quá trình ứng dụng công nghệ số vào các hoạt động quản lý nhằm tối ưu hóa quy trình làm việc, nâng cao hiệu suất và tăng cường tính minh bạch. Theo Davenport & Westerman (2018), chuyển đổi số không chỉ đơn thuần là việc áp dụng công nghệ mà còn đòi hỏi sự thay đổi trong mô hình hoạt động và quản lý doanh nghiệp. Trong lĩnh vực kế toán tiền lương, các công nghệ như trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data) và tự động hóa quy trình bằng robot (RPA) đang được sử dụng rộng rãi để giảm thiểu sai sót, cải thiện tốc độ xử lý và bảo đảm tính bảo mật. Schmidt et al. (2020) cho rằng, số hóa kế toán tiền lương giúp doanh nghiệp tiết kiệm thời gian, chi phí, đồng thời bảo đảm tuân thủ tốt hơn các quy định pháp lý liên quan đến lao động và bảo hiểm xã hội.

Kế toán tiền lương là một bộ phận quan trọng trong hệ thống kế toán doanh nghiệp, chịu trách nhiệm ghi nhận, kiểm soát và báo cáo các khoản chi trả lương, bảo hiểm và phúc lợi của nhân viên. Theo Nguyễn et al. (2023), kế toán tiền lương không chỉ giúp doanh nghiệp quản lý hiệu quả quỹ lương mà còn đóng vai trò quan trọng trong việc duy trì động lực làm việc của nhân viên thông qua tính minh bạch và chính xác trong quy trình trả lương. Việc ứng dụng công nghệ số trong kế toán tiền lương cho phép doanh nghiệp theo dõi và kiểm soát dữ liệu nhân sự tốt hơn, từ đó đưa ra các quyết định tài chính hợp lý. Đồng thời, hệ thống kế toán số cũng giúp cải thiện tính minh bạch trong việc tính toán lương, giảm nguy cơ gian lận và sai sót trong quá trình xử lý.

Phát triển bền vững (Sustainable Development) là chiến lược dài hạn nhằm cân bằng giữa tăng trưởng kinh tế, trách nhiệm xã hội và bảo vệ môi trường. Theo Elkington (1997), phát triển bền vững trong doanh nghiệp dựa trên mô hình “Ba trụ cột” (Triple Bottom Line), bao gồm lợi nhuận (Profit), con người (People) và hành tinh (Planet). Trong bối cảnh doanh nghiệp hiện nay, ứng dụng công nghệ số vào kế toán tiền lương không chỉ giúp tối ưu hóa chi phí và nâng cao hiệu quả lao động mà còn góp phần thúc đẩy phát triển bền vững thông qua việc giảm sử dụng tài liệu giấy, hạn chế sai sót trong quản lý nhân sự và bảo đảm quyền lợi của người lao động.

b. Các lý thuyết liên quan

Nghiên cứu này dựa trên các lý thuyết nền tảng để làm rõ mối quan hệ giữa chuyển đổi số, kế toán tiền lương và phát triển bền vững. Lý thuyết đổi mới công nghệ (Technology Innovation Theory – Rogers, 2003) nhấn mạnh việc áp dụng công nghệ mới phụ thuộc vào mức độ sẵn sàng và khả năng tiếp nhận đổi mới của tổ chức. Trong bối cảnh kế toán tiền lương, doanh nghiệp cần có chiến lược phù hợp để triển khai công nghệ số một cách hiệu quả. Lý thuyết tính hợp lý trong hành vi (Theory of Reasoned Action – Fishbein & Ajzen, 1975) giúp giải thích cách doanh nghiệp quyết định áp dụng chuyển đổi số dựa trên nhận thức về lợi ích và tác động của công nghệ đối với phát triển bền vững. Bên cạnh đó, lý thuyết ba trụ cột (Triple Bottom Line – Elkington, 1997) làm rõ vai trò của kế toán tiền lương số hóa trong việc cân bằng giữa tăng trưởng kinh tế, trách nhiệm xã hội và bảo vệ môi trường. Dựa trên những cơ sở lý thuyết này, nghiên cứu sẽ phân tích tác động của chuyển đổi số đối với kế toán tiền lương và phát triển bền vững tại các doanh nghiệp nhỏ và vừa ở Đồng Nai, đồng thời, đề xuất các giải pháp tối ưu hóa quá trình số hóa.

3. Phương pháp nghiên cứu

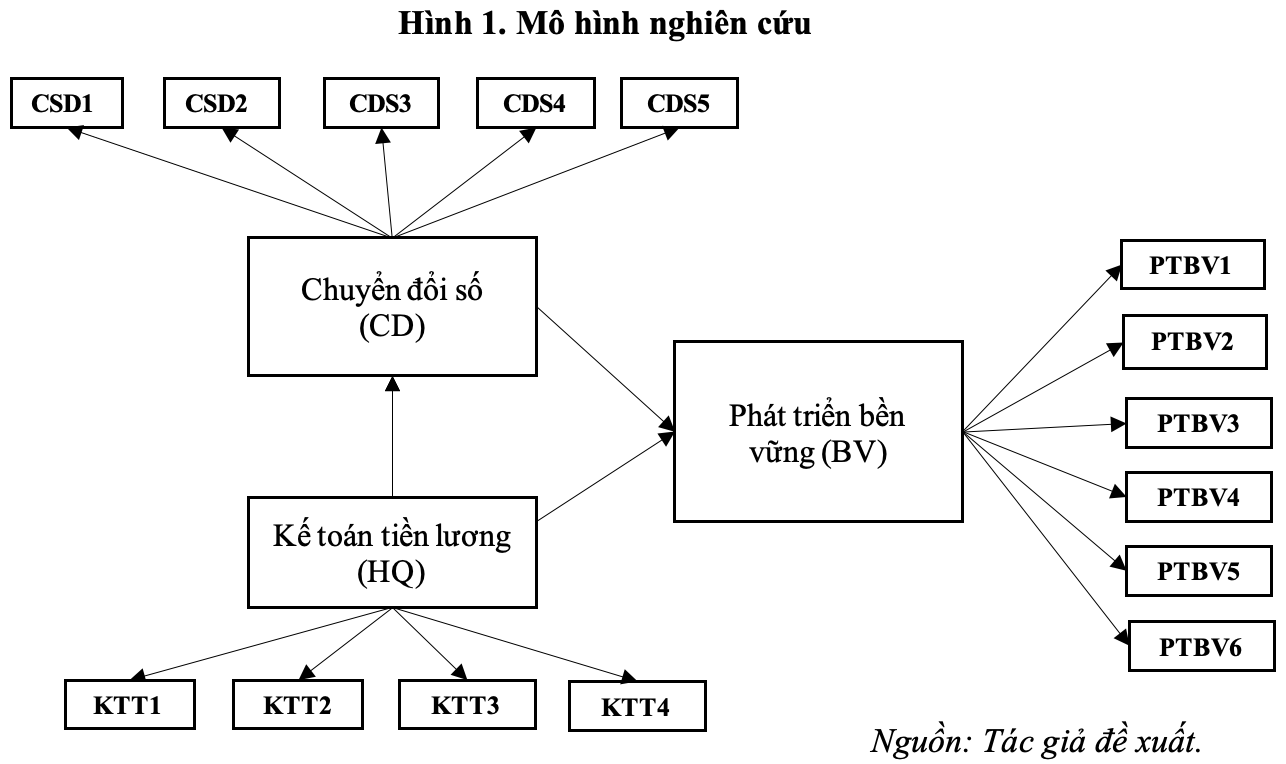

a. Mô hình nghiên cứu

Nghiên cứu sử dụng mô hình nghiên cứu thực nghiệm và phân tích dữ liệu định lượng bằng PLS-SEM. Tác giả đề xuất mô hình nghiên cứu như sau:

Những giả thuyết đặt ra bao gồm:

H1: Kế toán tiền lương có tác động tích cực đến chuyển đổi số trong doanh nghiệp.

H2: Chuyển đổi số có tác động tích cực đến phát triển bền vững của doanh nghiệp.

H3: Kế toán tiền lương có tác động tích cực đến phát triển bền vững của doanh nghiệp.

H4: Chuyển đổi số đóng vai trò trung gian trong mối quan hệ giữa kế toán tiền lương và phát triển bền vững của doanh nghiệp.

b. Thang đo nghiên cứu

Bảng 1: Các nhân tố của thang đo

| STT | Ký hiệu | Biến quan sát | Trích nguồn |

| 1 | Thang đo về Kế toán tiền lương (TL) | ||

| 1.1 | TL1 | Hệ thống số hóa giúp giảm sai sót trong tính toán lương và bảo hiểm xã hội | Dai & Vasarhelyi, (2021) |

| 1.2 | TL2 | Doanh nghiệp có thể xử lý bảng lương nhanh hơn nhờ ứng dụng công nghệ số | Nguyễn et al., (2023) |

| 1.3 | TL3 | Tính minh bạch của hệ thống kế toán tiền lương đã được cải thiện nhờ chuyển đổi số | Dai & Vasarhelyi, (2021) |

| 1.4 | TL4 | Nhờ chuyển đổi số, doanh nghiệp có thể theo dõi và kiểm soát quỹ lương tốt hơn | Nguyễn et al., (2023) |

| 2 | Thang đo về Chuyển đổi số (CD) | ||

| 2.1 | CD1 | Doanh nghiệp đã áp dụng phần mềm kế toán tiền lương để tự động hóa quy trình tính lương | Schmidt et al., (2020) |

| 2.2 | CD2 | Hệ thống kế toán tiền lương của doanh nghiệp có tích hợp công nghệ số (AI, Big Data, …) | Nguyễn & Lê, (2022) |

| 2.3 | CD3 | Việc số hóa kế toán tiền lương giúp doanh nghiệp tiết kiệm thời gian và chi phí quản lý | Schmidt et al., (2020) |

| 2.4 | CD4 | Nhân viên có thể truy cập thông tin tiền lương trực tuyến một cách thuận tiện | Nguyễn & Lê, (2022) |

| 2.5 | CD5 | Doanh nghiệp có chính sách đào tạo nhân viên về sử dụng hệ thống kế toán tiền lương số | Schmidt et al., (2020) |

| 3 | Thang đo về Phát triển bền vững (BV) | ||

| 3.1 | BV1 | Chuyển đổi số giúp tối ưu hóa chi phí nhân sự và tăng hiệu suất lao động | Zhang et al., (2021) |

| 3.2 | BV2 | Chuyển đổi số giúp nâng cao năng lực cạnh tranh của doanh nghiệp trên thị trường | Zhang et al., (2021) |

| 3.3 | BV3 | Chuyển đổi số giúp doanh nghiệp nâng cao mức độ hài lòng của nhân viên | Soni et al., (2022) |

| 3.4 | BV4 | Doanh nghiệp có thể bảo đảm tuân thủ các quy định về lao động và bảo hiểm xã hội tốt hơn nhờ kế toán tiền lương số | Soni et al., (2022) |

| 3.5 | BV5 | Việc số hóa các quy trình kế toán giúp doanh nghiệp hạn chế tác động tiêu cực đến môi trường | Wang & Chen, (2020) |

| 3.6 | BV6 | Doanh nghiệp đang hướng đến việc sử dụng hoàn toàn tài liệu điện tử trong quản lý nhân sự và tiền lương | Wang & Chen, (2020) |

4. Kết quả nghiên cứu

4.1. Mô tả thống kê

Bảng 2. Mô tả kết quả thống kê

| Biến nhân khẩu học | Phân loại | Mẫu nghiên cứu hợp lệ | |

| Số mẫu khảo sát | Tỷ lệ | ||

| Giới tính | Nam | 43 | 15.52% |

| Nữ | 234 | 84.48% | |

| Loại hình doanh nghiệp | Trách nhiệm hữu hạn | 175 | 63.18% |

| Doanh nghiệp tư nhân | 79 | 28.52% | |

| Công ty cổ phần | 23 | 8.30% | |

| Quy mô lao động | Dưới 10 nhân viên | 72 | 25.99% |

| Từ 10 đến 50 nhân viên | 149 | 53.79% | |

| Trên 50 nhân viên | 56 | 20.22% | |

| Ngành nghề hoạt động | Sản xuất | 92 | 33.21% |

| Dịch vụ | 43 | 15.52% | |

| Thương mại | 142 | 51.26% | |

Bảng 2 mô tả đặc điểm nhân khẩu học của mẫu khảo sát, phản ánh rõ thực trạng doanh nghiệp tại Đồng Nai. Tỷ lệ nữ giới chiếm ưu thế (84,48%), phù hợp với đặc điểm lao động trong lĩnh vực kế toán và tài chính (Nguyễn et al., 2023). Doanh nghiệp trách nhiệm hữu hạn chiếm 63,18%, chủ yếu có quy mô từ 10 – 50 nhân viên (53,79%), cho thấy nghiên cứu tập trung vào doanh nghiệp nhỏ và vừa, nhóm dễ bị ảnh hưởng bởi chuyển đổi số (Schmidt et al., 2020). Ngành thương mại chiếm tỷ lệ cao nhất (51,26%), tiếp theo là sản xuất (33,21%), phản ánh xu hướng phát triển kinh tế địa phương (Zhang et al., 2021).

4.2. Mô hình đo lường

Bảng 3. Thống kê thang đo (n = 277)

| Thang đo | Mean | SD | OuterLoadings | Cronbach’s Alpha | rho_A | CR | AVE |

| Kế toán tiền lương (TL) | 0.831 | 0.835 | 0.887 | 0.663 | |||

| TL1 | 3.804 | 0.877 | 0.789 | ||||

| TL2 | 3.860 | 0.828 | 0.803 | ||||

| TL3 | 3.851 | 0.871 | 0.857 | ||||

| TL4 | 3.863 | 0.869 | 0.807 | ||||

| Chuyển đổi số (CD) | 0.848 | 0.853 | 0.892 | 0.623 | |||

| CD1 | 3.877 | 0.942 | 0.722 | ||||

| CD2 | 3.651 | 1.036 | 0.800 | ||||

| CD3 | 3.894 | 0.930 | 0.781 | ||||

| CD4 | 3.813 | 0.939 | 0.808 | ||||

| CD5 | 0.797 | 0.949 | 0.832 | ||||

| Phát triển bền vững (BV) | 0.849 | 0.851 | 0.889 | 0.571 | |||

| BV1 | 3.691 | 0.938 | 0.773 | ||||

| BV2 | 3.734 | 0.936 | 0.765 | ||||

| BV3 | 3.706 | 0.949 | 0.802 | ||||

| BV4 | 3.886 | 0.845 | 0.721 | ||||

| BV5 | 3.790 | 0.847 | 0.730 | ||||

| BV6 | 3.619 | 0.984 | 0.740 | ||||

Bảng 3 đánh giá độ tin cậy và giá trị hội tụ của các thang đo trong nghiên cứu thông qua các chỉ số như Cronbach’s Alpha, độ tin cậy tổng hợp (CR), phương sai trích trung bình (AVE) và hệ số tải ngoài (Outer Loadings). Kết quả cho thấy Cronbach’s Alpha của các thang đo đều trên 0.8, chứng tỏ mức độ tin cậy cao (Hair et al., 2019). Đồng thời, CR đều vượt ngưỡng 0.7, bảo đảm các biến quan sát đo lường ổn định khái niệm nghiên cứu (Fornell & Larcker, 1981). Giá trị AVE trên 0.5 cho thấy các thang đo đạt giá trị hội tụ tốt, phản ánh đầy đủ ý nghĩa của khái niệm nghiên cứu (Fornell & Larcker, 1981). Bên cạnh đó, tất cả các hệ số tải ngoài đều trên 0.7, khẳng định sự đóng góp đáng kể của các biến quan sát vào thang đo (Hair et al., 2019). Nhìn chung, bảng 3 chứng minh mô hình nghiên cứu có độ tin cậy và tính hợp lệ cao, đáp ứng các tiêu chuẩn khoa học trong nghiên cứu định lượng.

Bảng 4. Ma trận tương quan (Fornell–Larcker,1981)

| BV | CD | TL | |

| BV | 0.756 | ||

| CD | 0.660 | 0.789 | |

| TL | 0.773 | 0.683 | 0.814 |

Bảng 4 chỉ ra giá trị phân biệt giữa các biến trong mô hình nghiên cứu theo tiêu chí Fornell–Larcker (1981). Kết quả cho thấy căn bậc hai của AVE của từng biến (BV: 0.756, CD: 0.789, TL: 0.814) đều lớn hơn hệ số tương quan giữa biến đó với các biến khác. Cụ thể, hệ số tương quan giữa TL và BV (0.773), TL và CD (0.683), CD và BV (0.660) đều thấp hơn giá trị căn bậc hai của AVE. Điều này chứng tỏ các thang đo có giá trị phân biệt tốt, nghĩa là các khái niệm nghiên cứu được đo lường riêng biệt và không bị trùng lặp (Hair et al., 2019). Kết quả này bảo đảm các biến trong mô hình đo lường không bị chồng chéo, từ đó khẳng định tính hợp lệ và độ tin cậy của nghiên cứu (Fornell & Larcker, 1981).

Bảng 5. Heterotrait – Monotrait ratio (HTMT)

| BV | CD | TL | |

| BV | |||

| CD | 0.774 | ||

| TL | 0.817 | 0.808 |

Bảng 5 đánh giá giá trị phân biệt của mô hình nghiên cứu bằng tiêu chí Heterotrait-Monotrait Ratio (HTMT), một phương pháp hiện đại giúp kiểm tra mức độ khác biệt giữa các khái niệm nghiên cứu (Henseler et al., 2015). Theo tiêu chuẩn, một mô hình đạt giá trị phân biệt nếu hệ số HTMT nhỏ hơn 0.85 (nghiêm ngặt) hoặc 0.90 (chấp nhận được). Kết quả cho thấy các hệ số HTMT giữa CD và BV (0.774), TL và CD (0.808), TL và BV (0.817) đều dưới ngưỡng 0.85, chứng minh các biến trong mô hình có sự phân biệt rõ ràng và không bị chồng chéo. Điều này bảo đảm các khái niệm được đo lường riêng biệt, góp phần nâng cao tính hợp lệ và độ tin cậy của mô hình nghiên cứu (Henseler et al., 2015). Như vậy, mô hình đo lường đáp ứng yêu cầu khoa học, tạo cơ sở vững chắc cho quá trình kiểm định giả thuyết.

Bảng 6. Inner VIF Values

| Mối quan hệ | BV | CD | HQ |

| BV | |||

| CD | 1.875 | ||

| HQ | 1.875 | 1.000 |

Bảng 6 đánh giá hiện tượng đa cộng tuyến giữa các biến độc lập trong mô hình nghiên cứu bằng cách sử dụng chỉ số Inner Variance Inflation Factor (VIF). Theo Hair et al. (2019), một mô hình không có đa cộng tuyến nghiêm trọng khi VIF < 5, và lý tưởng nhất là dưới 3.3. Kết quả cho thấy VIF của CD đối với BV (1.875), TL đối với CD (1.875), TL đối với BV (1.000), tất cả đều dưới ngưỡng cho phép. Điều này chứng tỏ không có mối tương quan quá cao giữa các biến độc lập, bảo đảm các biến trong mô hình có thể giải thích biến phụ thuộc mà không bị chồng chéo lẫn nhau. Như vậy, mô hình nghiên cứu không gặp vấn đề về đa cộng tuyến, giúp bảo đảm tính chính xác và độ tin cậy của các ước lượng hồi quy (Hair et al., 2019). Kết quả này khẳng định cấu trúc mô hình phù hợp, tạo nền tảng vững chắc cho quá trình kiểm định giả thuyết.

Bảng 7. Model_Fit

| Mối quan hệ | Satrurated Model | Estimated Model |

| SRMR | 0.059 | 0.059 |

| d_ULS | 0.415 | 0.415 |

| d_G | 0.154 | 0.154 |

| Chi_Square | 714.588 | 714.588 |

| NFI | 0.883 | 0.883 |

Bảng 7 đánh giá hiện tượng đa cộng tuyến giữa các biến độc lập trong mô hình nghiên cứu bằng cách sử dụng chỉ số Inner Variance Inflation Factor (VIF). Theo Hair et al. (2019), một mô hình không có đa cộng tuyến nghiêm trọng khi VIF < 5 và lý tưởng nhất là dưới 3.3. Kết quả cho thấy, VIF của CD đối với BV (1.875), TL đối với CD (1.875), TL đối với BV (1.000), tất cả đều dưới ngưỡng cho phép. Điều này chứng tỏ không có mối tương quan quá cao giữa các biến độc lập, bảo đảm các biến trong mô hình có thể giải thích biến phụ thuộc mà không bị chồng chéo lẫn nhau. Như vậy, mô hình nghiên cứu không gặp vấn đề về đa cộng tuyến giúp bảo đảm tính chính xác và độ tin cậy của các ước lượng hồi quy (Hair et al., 2019). Kết quả này khẳng định cấu trúc mô hình phù hợp, tạo nền tảng vững chắc cho quá trình kiểm định giả thuyết.

4.3. Mô hình cấu trúc

Bảng 8. Đánh giá mối quan hệ tác động

| Mối quan hệ | Original Sample (O) | Sample Msean (M) | STDEV | t Statistics | P Values |

| TL→CD | 0.683 | 0.684 | 0.023 | 30.285 | 0.000 |

| CD→BV | 0.247 | 0.249 | 0.041 | 6.078 | 0.000 |

| TL→BV | 0.604 | 0.603 | 0.036 | 16.639 | 0.000 |

Bảng 8 đánh giá tác động giữa các biến trong mô hình nghiên cứu thông qua hệ số hồi quy (β), t-statistics và p-values. Kết quả cho thấy kế toán tiền lương tác động mạnh đến chuyển đổi số (β = 0.683, t = 30.285, p = 0.000), chứng tỏ doanh nghiệp quản lý tiền lương hiệu quả có mức độ chuyển đổi số cao hơn. Đồng thời, chuyển đổi số ảnh hưởng tích cực đến phát triển bền vững (β = 0.247, t = 6.078, p = 0.000), nhưng mức độ tác động thấp hơn so với các mối quan hệ khác. Đáng chú ý, kế toán tiền lương có ảnh hưởng lớn đến phát triển bền vững (β = 0.604, t = 16.639, p = 0.000). Tất cả các mối quan hệ đều có p-value < 0.05, chứng minh tính ý nghĩa thống kê (Hair et al., 2019). Như vậy, nghiên cứu khẳng định vai trò quan trọng của kế toán tiền lương và chuyển đổi số trong thúc đẩy phát triển bền vững doanh nghiệp.

4.4. Phân tích vai trò biến trung gian

Bảng 9. Kết quả phân tích biến trung gian

| Relationship | Original Sample (O) | Sample Mean (M) | STDEV | t Statistics | P Values |

| TL→CD | 0.683 | 0.682 | 0.022 | 30.667 | 0.000 |

| CD→BV | 0.247 | 0.247 | 0.040 | 6.129 | 0.000 |

| TL→BV | 0.773 | 0.774 | 0.016 | 46.988 | 0.000 |

| TL→CD→BV | 0.169 | 0.169 | 0.030 | 5.696 | 0.000 |

Bảng 9 đánh giá vai trò trung gian của chuyển đổi số (CD) trong mối quan hệ giữa kế toán tiền lương (TL) và phát triển bền vững (BV). Kết quả cho thấy TL có tác động mạnh đến CD (β = 0.683, t = 30.667, p = 0.000), chứng tỏ việc số hóa kế toán tiền lương thúc đẩy quá trình chuyển đổi số. Đồng thời, CD ảnh hưởng tích cực đến BV (β = 0.247, t = 6.129, p = 0.000), nhưng mức tác động không quá lớn. Ngoài ra, TL có ảnh hưởng mạnh đến BV (β = 0.773, t = 46.988, p = 0.000), cho thấy quản lý tiền lương hiệu quả là yếu tố quan trọng đối với phát triển bền vững. Vai trò trung gian của CD được xác nhận (β = 0.169, t = 5.696, p = 0.000), nhưng tác động gián tiếp này yếu hơn so với tác động trực tiếp của TL lên BV. Như vậy, chuyển đổi số có vai trò trung gian nhưng không thay thế tác động trực tiếp của kế toán tiền lương (Hair et al., 2019).

5. Kết luận và khuyến nghị

Nghiên cứu đánh giá tác động của chuyển đổi số trong kế toán tiền lương đối với phát triển bền vững của doanh nghiệp nhỏ và vừa tại tỉnh Đồng Nai, đồng thời kiểm định vai trò trung gian của chuyển đổi số, cho thấy tất cả các giả thuyết đề xuất đều được chấp nhận với mức ý nghĩa thống kê cao (p < 0.05), cụ thể:

Giả thuyết H1 (kế toán tiền lương có tác động tích cực đến chuyển đổi số) được xác nhận với hệ số tác động mạnh (β = 0.683, p = 0.000), cho thấy doanh nghiệp ứng dụng kế toán tiền lương hiệu quả có khả năng chuyển đổi số cao hơn.

Giả thuyết H2 (chuyển đổi số có tác động tích cực đến phát triển bền vững) cũng được chứng minh (β = 0.247, p = 0.000), nhưng mức độ ảnh hưởng thấp hơn so với H1, điều này cho thấy chuyển đổi số tuy quan trọng nhưng không phải là yếu tố quyết định duy nhất đến phát triển bền vững.

Đáng chú ý, giả thuyết H3 (kế toán tiền lương có tác động tích cực đến phát triển bền vững) có hệ số tác động cao nhất (β = 0.773, p = 0.000), khẳng định vai trò quan trọng của quản lý tiền lương trong việc thúc đẩy sự bền vững của doanh nghiệp.

Giả thuyết H4 (Chuyển đổi số đóng vai trò trung gian trong mối quan hệ giữa kế toán tiền lương và phát triển bền vững) cũng được hỗ trợ (β = 0.169, p = 0.000) nhưng tác động trung gian này yếu hơn đáng kể so với tác động trực tiếp của kế toán tiền lương lên phát triển bền vững. Điều này cho thấy , mặc dù chuyển đổi số giúp tối ưu hóa kế toán tiền lương, nhưng bản thân việc quản lý tiền lương hiệu quả vẫn có tác động trực tiếp và mạnh mẽ hơn đến sự phát triển bền vững.

Kết quả nghiên cứu đã chứng minh tầm quan trọng của kế toán tiền lương trong cả quá trình chuyển đổi số và phát triển bền vững. Những phát hiện này không chỉ bổ sung vào cơ sở lý thuyết hiện có mà còn cung cấp thông tin thực tiễn hữu ích cho doanh nghiệp trong bối cảnh chuyển đổi số đang diễn ra mạnh mẽ. Theo đó, để đẩy mạnh chuyển đổi số nhằm nâng cao năng lực, lợi thế cạnh tranh, tăng tốc và phát triển, doanh nghiệp cần đầu tư vào hệ thống kế toán tiền lương hiện đại, kết hợp với ứng dụng công nghệ số tối ưu hóa hoạt động, qua đóđạt được mục tiêu bền vững trong dài hạn.

Nghiên cứu còn một số hạn chế, như: phạm vi chỉ giới hạn trong các doanh nghiệp nhỏ và vừa tại tỉnhĐồng Nai, chưa phản ánh đầy đủ tình hình ở các khu vực khác; chủ yếu sử dụng phương pháp định lượng; mô hình chưa xem xét tác động của chính sách hỗ trợ hay năng lực công nghệ. Trong tương lai, nghiên cứu có thể mở rộng phạm vi khảo sát, kết hợp phương pháp định tính và bổ sung các yếu tố khác để có cái nhìn toàn diện hơn về kế toán tiền lương, chuyển đổi số và phát triển bền vững.

Tài liệu tham khảo:

1. Bentler, P. M., Bonett, D. G. (1980). Significance tests and goodness of fit in the analysis of covariance structures. Psychological Bulletin, 88(3), 588–606. https://doi.org/10.1037/0033-2909.88.3.588

2. Dai, J., Vasarhelyi, M. A. (2021). Toward blockchain-based accounting and assurance. Journal of Information Systems, 35(2), 1–22. https://doi.org/10.2308/isys-2019-050

3. Davenport, T. H., Westerman, G. (2018). Why so many high-profile digital transformations fail. Harvard Business Review, 96(5), 110–117.

4. Elkington, J. (1997). Cannibals with forks: The triple bottom line of 21st-century business. Capstone.

5. Fishbein, M., Ajzen, I. (1975). Belief, attitude, intention and behavior: An introduction to theory and research. Addison-Wesley.

6. Fornell, C., Larcker, D. F. (1981). Evaluating structural equation models with unobservable variables and measurement error. Journal of Marketing Research, 18(1), 39–50. https://doi.org/10.2307/3151312

7. Hair, J. F., Hult, G. T. M., Ringle, C. M., Sarstedt, M. (2019). A primer on partial least squares structural equation modeling (PLS-SEM) (2nd ed.). SAGE Publications.

8. Henseler, J., Ringle, C. M., Sarstedt, M. (2015). A new criterion for assessing discriminant validity in variance-based structural equation modeling. Journal of the Academy of Marketing Science, 43(1), 115–135. https://doi.org/10.1007/s11747-014-0403-8

9. Hu, L. T., Bentler, P. M. (1999). Cutoff criteria for fit indexes in covariance structure analysis: Conventional criteria versus new alternatives. Structural Equation Modeling, 6(1), 1–55. https://doi.org/10.1080/10705519909540118

10. Nguyễn Thị Thanh, Lê Hoàng Vũ. (2022). Ứng dụng công nghệ số trong kế toán tiền lương tại các doanh nghiệp nhỏ và vừa. Tạp chí Khoa học Kinh tế, 10(2), 45–60.

11. Nguyễn Văn Hòa, Trần Minh Ngọc, Phạm Thị Hạnh. (2023). Chuyển đổi số và tác động đến kế toán doanh nghiệp Việt Nam. Tạp chí Nghiên cứu Kinh tế, 15(3), 89–104.

12. Schmidt, R., Zimmermann, A., Möhring, M. (2020). Digital transformation in the financial sector: A review and roadmap. Journal of Business Research, 123, 558–571. https://doi.org/10.1016/j.jbusres.2020.10.043

13. Soni, N., Krishnan, S. R., Kumar, M. (2022). The impact of digitalization on sustainable business practices: A case study approach. Sustainability, 14(5), 2678. https://doi.org/10.3390/su14052678

14. Wang, Y., Chen, C. (2020). Green accounting and digital transformation in business sustainability. Journal of Environmental Accounting and Management, 8(3), 293–310. https://doi.org/10.5890/JEAM.2020.09.008

15. Zhang, Y., Li, X., Zhao, L. (2021). Digital transformation and its impact on sustainable business growth. Technological Forecasting and Social Change, 172, 120987. https://doi.org/10.1016/j.techfore.2021.120987