TS. Phan Thị Thu Hiền

Trường Đại học Ngoại Thương

(Quanlynhanuoc.vn) – Mục tiêu của nghiên cứu là đánh giá ảnh hưởng của minh bạch ngân sách tới tài chính bền vững của chính quyền địa phương cấp tỉnh ở Việt Nam. Nghiên cứu tiến hành thu thập dữ liệu về minh bạch ngân sách của chính quyền địa phương cấp tỉnh thông qua chỉ số POBI được công bố từ 2017 – 2021 và chỉ số tài chính công bền vững được thu thập thông qua niên giám thống kê của Tổng cục Thống kê từ năm 2017 – 2021. Dữ liệu thu thập được xử lý bằng phần mềm Stata 18. Kết quả cho thấy, minh bạch ngân sách nhà nước có tác động tích cực tới tài chính công bền vững của chính quyền địa phương cấp tỉnh ở Việt Nam.

Từ khóa: Minh bạch ngân sách nhà nước; tài chính công bền vững; chính quyền địa phương cấp tỉnh.

1. Đặt vấn đề

Các nghiên cứu trước đây về tính minh bạch chưa quan tâm nhiều về việc tích hợp ngân sách và quản lý hiệu suất, đặc biệt là xem xét việc phân bổ và các chức năng quản lý của ngân sách.

Việc phân tích mối quan hệ giữa minh bạch ngân sách và quản lý tài chính chưa được nghiên cứu kỹ lưỡng vì các nghiên cứu trước đây chủ yếu tập trung vào tác động của minh bạch ngân sách đối với sự tham gia và niềm tin của người dân. Do đó, nghiên cứu này dự định đóng góp vào cuộc tranh luận này bằng cách điều tra xem có tồn tại mối liên hệ giữa minh bạch ngân sách và bền vững tài chính hay không, tập trung vào cấp chính quyền địa phương cấp tỉnh. Việc tập trung vào tính bền vững tài chính được thúc đẩy bởi sự liên quan ngày càng tăng của khái niệm này từ cả góc độ lý thuyết và thực tiễn (Caruana và cộng sự, 2019).

Bài viết xem xét các tài liệu về tính bền vững tài chính và minh bạch ngân sách, mô tả khung lý thuyết và phát triển giả thuyết nghiên cứu, minh họa phương pháp nghiên cứu thông qua các mẫu, mô hình và biến thu nhận được. Các kết quả được thảo luận, đánh giá và đề xuất kết luận cho sự phát triển trong tương lai của nghiên cứu.

2. Tổng quan và giả thuyết nghiên cứu

2.1. Tính bền vững tài chính

Tính bền vững tài chính là một lĩnh vực nghiên cứu mới nổi, đại diện cho một khái niệm chính trong bối cảnh khu vực công (Caruana và cộng sự, 2019). Ban đầu, các học giả chủ yếu tập trung vào tình trạng khó khăn tài chính của các chính quyền khu vực công (Cohen và cộng sự, 2012). Các nghiên cứu khác tập trung vào cách cải thiện điều kiện tài chính của các cơ quan hành chính công (Adams và cộng sự, 2014).

Nhiều nghiên cứu gần đây đã điều tra các yếu tố quyết định tính bền vững tài chính và các sáng kiến được thực hiện bởi các chính phủ (Bisogno và cộng sự, 2017). Một trong những nguyên nhân liên kết các nghiên cứu này là tính bền vững tài chính là một khái niệm nhiều mặt, được dự đoán trong một viễn cảnh dài hạn và dựa trên một số khía cạnh. Dựa trên Schick (2005), nghiên cứu này sử dụng khía cạnh: Tăng trưởng kinh tế.

Ở khía cạnh tăng trưởng, đề cập đến một chính sách tài khóa nhằm duy trì tăng trưởng kinh tế. Nói chung, để duy trì tăng trưởng, các chính phủ nên tránh mất cân bằng ngân sách trong khi họ duy trì nợ dưới một mức cụ thể. Trong một số bối cảnh nhất định, các cấp độ cụ thể được xác định bởi các tổ chức quốc tế và chính quyền trung ương dự kiến sẽ tuân thủ chúng.

2.2. Minh bạch ngân sách

Theo Cucciniello và cộng sự (2017), hai cách tiếp cận có thể được xác định. Đầu tiên là dựa trên sự sẵn có của thông tin, lần lượt, đề cập đến các vấn đề khác nhau như vấn đề về quản lý thu chi ngân sách (Meijer và cộng sự, 2012) và các vấn đề tăng giảm ngân sách (Tejedo-Romero và Araujo, 2018).

Cách tiếp cận thứ hai dựa trên luồng thông tin (Hollyer và cộng sự, 2011; Kaufmann và Bellver, 2005), có nghĩa là tập trung vào mối quan hệ giữa một chính quyền địa phương và các bên liên quan. Do đó, tính minh bạch có thể được điều tra thông qua cả chiều ngang (những người bên ngoài tổ chức có thể quan sát những gì đang diễn ra bên trong nó và ngược lại: minh bạch bên ngoài và bên trong, tương ứng) và chiều dọc (từ cấp dưới đến cấp trên hoặc ngược lại: minh bạch lên và xuống, tương ứng) (Heald, 2012). Theo cách tiếp cận này, minh bạch ngân sách có thể được định nghĩa là việc công bố thông tin tài chính đầy đủ một cách kịp thời và có hệ thống (OECD, 2002).

Điều này có nghĩa là minh bạch ngân sách là sự sẵn có công khai của thông tin liên quan đến các thủ tục, quyết định ngân sách của chính phủ, nhấn mạnh rằng thông tin phải đáng tin cậy, kịp thời, dễ hiểu và có thể so sánh. Những đặc điểm này cho phép quan sát các cách thức tiến hành các vấn đề công cộng (Heald, 2012), cho phép công dân đánh giá chính xác hiệu quả tài chính của các chính phủ và quan sát các chiến lược và kết quả của các quyết định của chính phủ (Alt và Lassen, 2006).

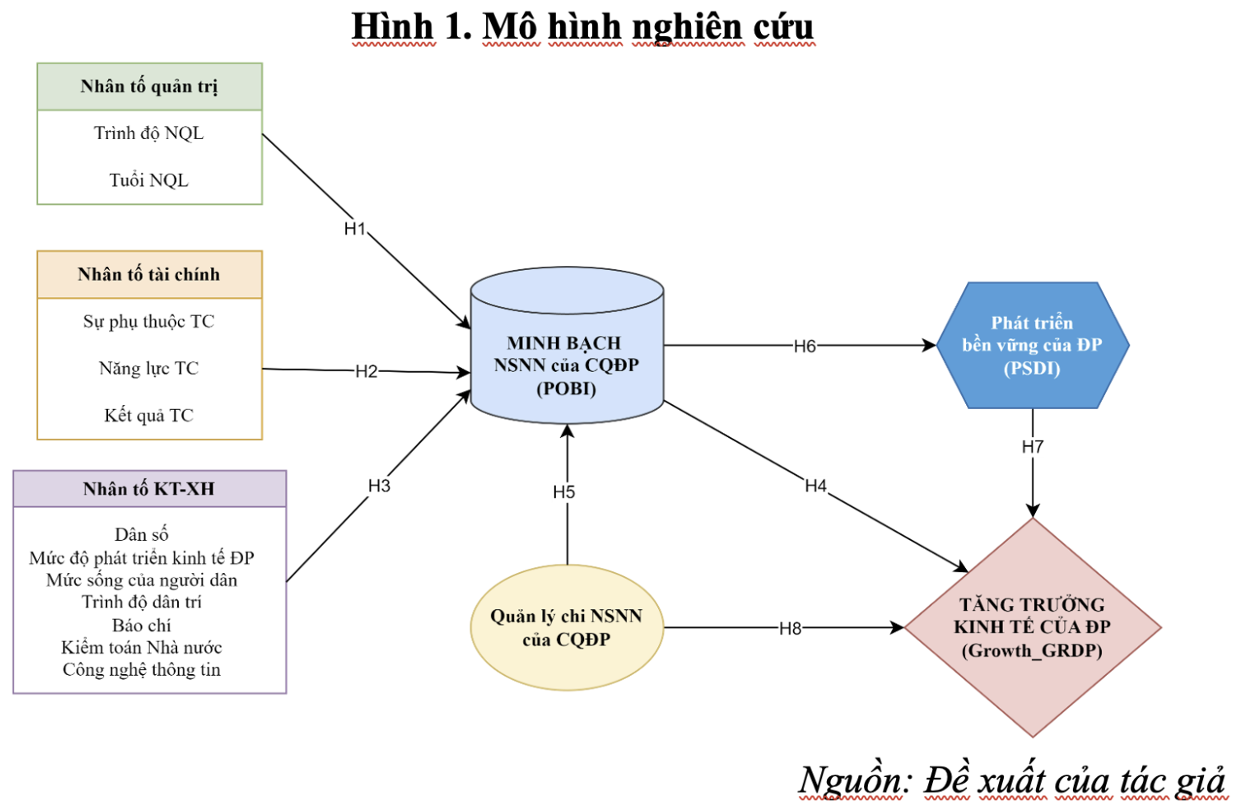

2.3. Giả thuyết nghiên cứu

Nghiên cứu này đề cập đến khung giá trị công để điều tra mối liên hệ giữa minh bạch ngân sách và bền vững tài chính. Nói chung, khái niệm giá trị công cộng dựa trên các quyền và lợi ích mà công dân nên (và không nên) được hưởng, nghĩa vụ của công dân đối với xã hội và nhà nước, và các nguyên tắc mà chính phủ và chính sách nên dựa trên (Bozeman, 2007). Nó có thể được thể hiện bằng cách đề cập đến khả năng của chính phủ để đáp ứng nhu cầu của công dân (Spano, 2009), có nghĩa là giá trị công cộng liên quan đến những gì được coi là tốt cho công chúng, sau đó phải được phản ánh trong hiệu suất của chính phủ (Steccolini, 2019).

Theo Douglas và Overmans (2020) chỉ ra, các nguyên tắc giá trị công cộng có thể ảnh hưởng đến quá trình lập ngân sách và các chức năng phân bổ, quản lý và trách nhiệm giải trình của nó. Chức năng phân bổ thường được hình thành là kết quả của một cuộc xung đột chính trị, nơi các bên khác nhau cố gắng kiếm được càng nhiều tiền càng tốt. Kết quả là, ngân sách có xu hướng mất kết nối với các mục tiêu cần đạt được (Rubin, 2010), ngược lại được đặt ở trung tâm của quá trình lập ngân sách trong đó ngân sách được coi là kết quả của liên kết chi tiêu và hiệu suất (Douglas và Overmans, 2020).

Theo Reddick và cộng sự (2017), ngân sách và minh bạch ngân sách nên được định hướng theo hướng tạo ra giá trị công cộng, bảo tồn hạnh phúc của cả thế hệ hiện tại và tương lai thông qua tính bền vững tài chính của các chính sách được thực hiện. Mức độ minh bạch ngân sách cao hơn sau đó sẽ làm giảm xu hướng của các chính trị gia sử dụng thâm hụt tài khóa và tăng nợ để theo đuổi các mục tiêu cơ hội (Benito và Bastida, 2009). Theo đó, giả thuyết cơ bản mà nghiên cứu này dự định kiểm tra là:

H1. Mức độ minh bạch ngân sách cao hơn có liên quan tích cực đến tính bền vững tài chính của các chính quyền địa phương cấp tỉnh.

3. Phương pháp nghiên cứu

Trong đó các biến nghiên cứu như sau:

POBI_Account: Giám sát và trách nhiệm giải trình – Chỉ số POBI trụ cột giải trình (POBI, 2017 – 2021)

POBI_Part: Tham gia của người dân – Chỉ số POBI trụ cột tham gia (POBI, 2017 – 2021)

POBI_Trans: Công khai ngân sách nhà nước – Chỉ số POBI trụ cột công khai (POBI, 2017 – 2021)

POBI_Total: Minh bạch ngân sách tổng thể – Chỉ số công khai ngân sách tổng thể (POBI, 2017 – 2021)

Know. Level: Trình độ học vấn của nhà quản lý: THPT (1), Đại học (2), Thạc sỹ (3), Tiến sỹ (4)

AGE: Tuổi tác của nhà quản lý – Số tuổi tính từ năm 2017 – 2021

RafSB: Phụ thuộc tài chính – Tỷ lệ thu bổ sung từ cấp trên trong tổng thu ngân sách địa phương

G.per: Nguồn lực tài chính – Tổng chi ngân sách địa phương bình quân đầu người

B.Balan: Kết quả tài chính – Kết dư ngân sách bình quân đầu người

POPU: Dân số – Dân số trung bình

GRDP: Mức độ phát triển kinh tế – Tổng sản phẩm trên địa bàn

Incom.per: Mức sống của người dân – Thu nhập bình quân đầu người

LETT: Trình độ dân trí – Tỷ lệ dân số từ 15 tuổi biết chữ

NEWS: Hoạt động báo chí – Số tòa soạn báo, tạp chí, số thuê bao di động

Audit: Kiểm toán Nhà nước – Kiểm toán ngân sách địa phương: Đây là biến giả có giá trị là 1 nếu

tỉnh được Kiểm toán Nhà nước kiểm toán trong năm; mặt khác, giá trị là 0

Tác giả dựa trên nghiên cứu của Cooray (2009) và Alexiou (2009) để xây dựng mô hình đánh giá tác động của chi ngân sách nhà nước đến tăng trưởng kinh tế thông qua hàm sản xuất Cobb-Douglas, như sau:

Trong đó, Y là tổng sản phẩm trên địa bàn tỉnh (GRDP), K là vốn đầu tư tư nhân của tỉnh, G là chi ngân sách nhà nước của tỉnh, L là lực lượng lao động của tỉnh và A là tiến bộ công nghệ. Đồng thời, α + β < 1

Lấy logarit tự nhiên hai vế của phương trình (1) để chuyển hàm sản xuất Cobb-Douglas từ dạng phi tuyến sang dạng tuyến tính, đồng thời việc lấy logarit tự nhiên cũng giúp cho các dữ liệu kinh tế vĩ mô trở nên dừng.

lnY(t)=lnA+α×lnK(t)+β×lnL(t)+(1-α-β) lnG(t) (2)

Để đánh giá tốc độ tăng trưởng kinh tế địa phương, tác giả thực hiện biến đổi phương trình (2) về dạng sau:

lnGRDPt = ß0 + ß1 lnGRDPit-1 + ß2 lnKit + ß3 lnLit + e4 lnGit + ℇit (3) trong đó: i đại diện cho địa phương thứ i, t đại diện cho năm t. GRDP, K, L, G lần lượt là tổng sản phẩm trên địa bàn tỉnh, vốn đầu tư thực hiện trên địa bàn, tỷ lệ lao động, chi ngân sách nhà nước của địa phương. Lược khảo các nghiên cứu liên quan cho thấy, GRDP năm t sẽ bị ảnh hưởng bởi GRDP trong năm trước đó, do đó tác giả tách tăng trưởng các yếu tố tổng hợp lnA = ß0 + ß1 lnGRDPit-1 để phản ánh rõ nét hơn kết quả kế thừa từ các nghiên cứu trước. Trong nghiên cứu này, các yếu tố thuộc về công nghệ được xem xét trong ß0 bởi vì trên bình diện một quốc gia, các tỉnh thành đều chịu sự tác động chung của chính sách phát triển công nghệ của quốc gia. Kết quả ước lượng dự kiến sẽ cho thấy, ước lượng điểm của hệ số ß0 này và hệ số ß0 biến động nhưng sẽ nằm trong khoảng tin cậy 95%.

Để biểu thị cho tốc độ tăng trưởng kinh tế địa phương, tác giả trừ hai vế của (3) cho lnGRDPit-1, phương trình thu được như sau:

lnGRDPit − lnGRDPit-1 = ß0 + (ß1 − 1) lnGRDPit-1 + ß2 lnKit + ß3 lnLit + ß4 lnGit + ℇit (4)

Trong phương trình này, tốc độ tăng trưởng kinh tế địa phương được đo lường bằng:

growthit = lnGRDPit − lnGRDPit-1

Bên cạnh đó, tác giả đưa vào biến độc lập lnGRDPit-1 biểu thị cho GRDP đầu kỳ của địa phương. Theo lý thuyết Solow-Swan về tăng trưởng kinh tế trên bình diện quốc gia, biến này sẽ mang giá trị âm thể hiện cho hiệu ứng hội tụ. Cụ thể, tốc độ tăng trưởng của các nước đang phát triển sẽ lớn hơn các nước phát triển. Trong nghiên cứu này, tác giả vẫn kỳ vọng hệ số (ß1 – 1) sẽ mang giá trị âm, thể hiện tốc độ tăng trưởng sẽ thấp hơn ở các tỉnh thành có quy mô kinh tế lớn và cao hơn ở các tỉnh thành có quy mô kinh tế nhỏ.

Như vậy, phương trình (4) có thể được viết lại như sau:

growthit = ß0 + (ß1 − 1) lnGRDPit-1 + ß2 lnKit + ß3 lnLit + ß4 lnGit + ℇit (5)

Biến độc lập được quan tâm chính trong nghiên cứu này là chi ngân sách nhà nước lnGit. Tương tự như các nghiên cứu trước đây của Devarajan và cộng sự (1996); Afonso và Fernandes (2003); Yasin (2003); Cooray (2009); Alexiou (2009); Rosoiu (2015), tác giả cũng kỳ vọng một tác động tích cực của chi ngân sách nhà nước đến tăng trưởng kinh tế địa phương.

Các biến độc lập khác trong mô hình bao gồm vốn đầu tư thực hiện trên địa bàn lnKit, tỷ lệ lao động lnLit đều được kỳ vọng sẽ có tác động tích cực đến tăng trưởng kinh tế địa phương phù hợp với lý thuyết tăng trưởng nội sinh.

Ngoài ra, tác giả cũng xem xét tác động của các thành phần chính trong chi ngân sách nhà nước đến tăng trưởng kinh tế. Các thành phần trong chi ngân sách nhà nước đưa vào mô hình dựa trên các nghiên cứu của Devarajan và cộng sự (1996). Cụ thể, Devarajan và cộng sự (1996) chia khoản chi ngân sách nhà nước thành 2 thành phần tương ứng trong nghiên cứu này là chi đầu tư phát triển (G1it) và chi phát triển sự nghiệp kinh tế xã hội (G2it). Mô hình cụ thể như sau:

growthit = ß0 + (ß1 − 1) lnGRDPit-1 + ß2 lnKit + ß3 lnLit + ß4 lnG1it + ℇit (6)

growthit = ß0 + (ß1 − 1) lnGRDPit-1 + ß2 lnKit + ß3 lnLit + ß4 lnG2it + ℇit (7)

Cuối cùng, để đánh giá tác động của minh bạch ngân sách tới tăng trưởng kinh tế, tác giả phát triển phương trình (5) như sau:

growthit = ß0 + (ß1 − 1) lnGRDPit-1 + ß2 lnKit + ß3 lnLit + ß4 lnGit + lnPOBIit + PAPIit +ℇit (8)

Kỹ thuật phân tích dữ liệu:

Dữ liệu sử dụng trong nghiên cứu này là dữ liệu ở dạng thứ cấp, nghĩa là chúng đã có sẵn trên thị trường, cụ thể là trên website của các tổ chức nghiên cứu độc lập, các cơ quan nhà nước và Niên giám Thống kê của Tổng cục Thống kê và Cục Thống kê 63 tỉnh/thành Việt Nam. Việc sử dụng dữ liệu có sẵn mang lại nhiều thuận lợi: tiết kiệm thời gian và chi phí thu thập dữ liệu và tác giả không phải quá bận tâm đến việc đo lường các khái niệm (biến) nghiên cứu (Nguyễn Đình Thọ, 2014).

Tuy nhiên, với dữ liệu dạng này, các nhà nghiên cứu trong khu vực nhà nước thường gặp trở ngại lớn đó là một số biến nghiên cứu cần xem xét nhưng dữ liệu thích hợp nhất lại không có sẵn, buộc họ phải sử dụng những dữ liệu thay thế khác mà những dữ liệu này có thể không phản ánh hết bản chất của biến nghiên cứu, dẫn đến kết quả nghiên cứu thiếu sự nhất quán.

Nhưng cũng bởi thực tế là các vấn đề liên quan đến nhà nước thường bao trùm lên một phạm vi rất rộng và đa dạng khiến việc thu thập dữ liệu đòi hỏi nhiều nguồn lực mà chỉ có các nhóm nghiên cứu được tài trợ hoặc các cơ quan chức năng mới có thể thực hiện được, mặt khác, thông tin nội bộ thuộc khu vực nhà nước cũng khó điều tra hơn so với khu vực tư nên các nhà nghiên cứu trước thường dựa vào dữ liệu có sẵn để nghiên cứu. Những dữ liệu này có thể hạn chế ở một số mặt nào đó nhưng không vì thế mà chúng ta bỏ qua việc nghiên cứu các vấn đề thuộc nhà nước.

Nghiên cứu kỹ thuật hồi quy tuyến tính đa biến để kiểm định giả thuyết:

Để giải thích mối quan hệ giữa giá trị kỳ vọng của biến phụ thuộc (minh bạch ngân sách của chính quyền địa phương cấp tỉnh) từ các giá trị của hai hay nhiều biến giải thích (các nhân tố đã chọn – dựa trên bộ chỉ số POBI (2017-2021) trên cơ sở dữ liệu mẫu, tác giả sử dụng kỹ thuật hồi quy tuyến tính đa biến (MLR) với phương pháp ước lượng bình phương bé nhất thông thường (OLS) – cực tiểu biến thiên của sai số khi ước lượng các hệ số hồi quy β. Đây được xem là một trong những mô hình thống kê phổ biến để kiểm định lý thuyết khoa học (Nguyễn Đình Thọ, 2014).

Hầu hết nghiên cứu về các nhân tố tác động đến minh bạch thông tin nhà nước đều được thực hiện dựa trên mô hình MLR-OLS. Trong nghiên cứu này, việc phân tích ảnh hưởng của các nhân tố đã chọn đến mức độ minh bạch ngân sách được thực hiện với 4 khía cạnh: Công khai, Tham gia, Giải trình và tổng thể. Theo đó, tác giả lấy lần lượt 4 chỉ số: Công khai (POBI_Trans), Tham gia của người dân (POBI_Part), Trách nhiệm giải trình (POBI_Account) và Minh bạch ngân sách tổng thể (POBI_Total) để phân tích hồi quy với 12 biến giải thích phản ánh các nhân tố từ khía cạnh quản trị, khía cạnh tài chính và yếu tố kinh tế – xã hội tới minh bạch.

4. Kết quả nghiên cứu

Kết quả thống kê mô tả cho thấy, có tất cả 63 tỉnh thành được thu thập trong 5 năm từ 2017 – 2021. Tác giả chọn khoảng thời gian này vì lúc này Luật Ngân sách nhà nước của Việt Nam bắt đầu có hiệu lực. Đồng thời, Chỉ số minh bạch ngân sách nhà nước của chính quyền địa phương cấp tỉnh được công bố bắt đầu từ năm 2017. Với các tỉnh không có dữ liệu trong chỉ số POBI và PAPI tác giả tiến hành truy cập vào website của tỉnh hoặc email phỏng vấn hoặc gọi điện phỏng vấn để đánh giá các điểm theo cách tỉnh của POPI và PAPI để bảo đảm dữ liệu được liên tục và việc đánh giá được toàn diện và chính xác nhất. Kết quả thống kê cho thấy, các nhân tố đều thỏa mãn ban đầu để tiến hành phân tích kiểm định tương quan và kiểm định các giả thuyết nghiên cứu.

Tiếp theo tác giả kiểm định tương quan như sau:

Kết quả kiểm định tương quan cho thấy, các biến đều bảo đảm tương quan để thực hiện phân tích tiếp theo. Sau đó tác giả tiến hành kiểm định các giả thuyết nghiên cứu bằng kỹ thuật kiểm tra OLS trên phần mềm Stata 18 như sau:

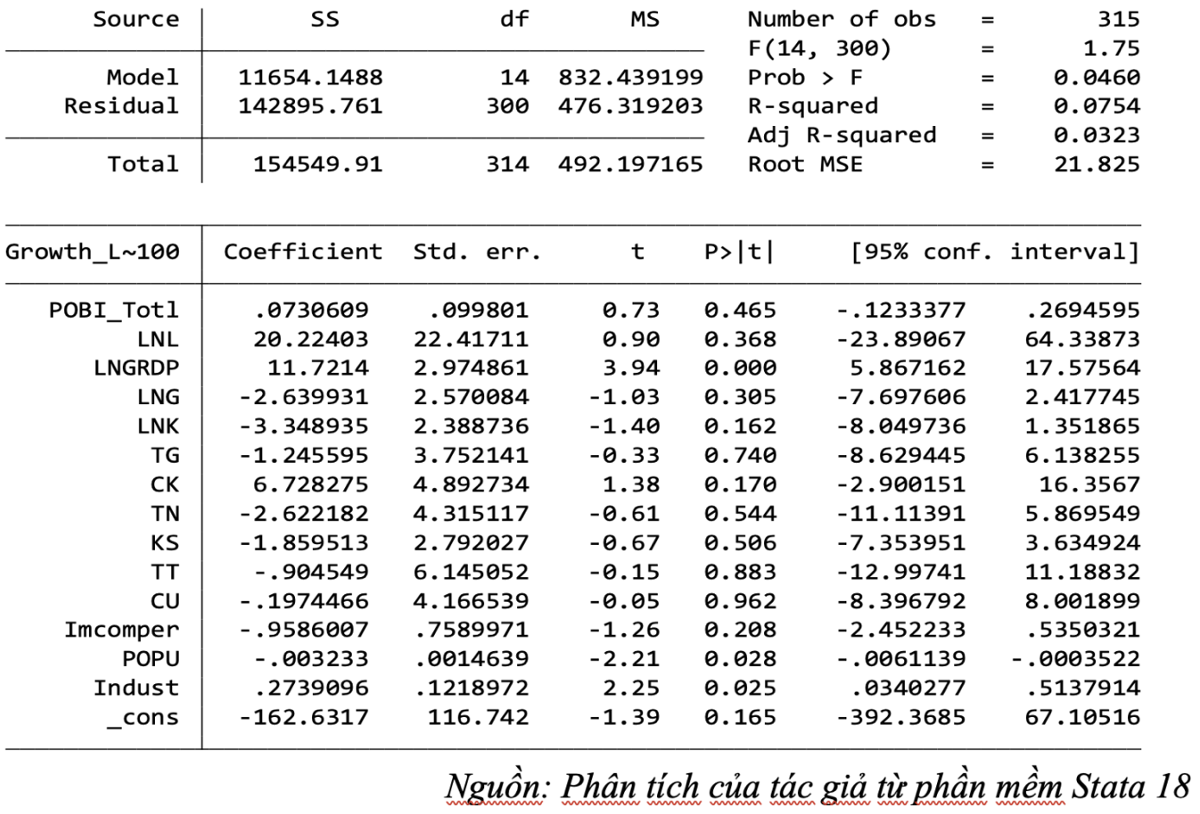

Sử dụng phần mềm STATA với dữ liệu bảng cân bằng của 63 địa phương tại Việt Nam trong giai đoạn thời gian từ 2017 tới 2021 để ước lượng các mô hình đã trình bày ở chương 3 bằng phương pháp Fixed Effects. Kết quả ước lượng mô hình được trình bày trong bảng các bảng xuất ra từ phần mềm Stata 18. Tác giả tiếp tục ước lượng mô hình động về tác động của chi ngân sách nhà nước đến tăng trưởng kinh tế các địa phương tại Việt Nam. Kết quả cụ thể như sau:

Kết quả cho thấy, phương trình kiểm định được thỏa mãn, các giả thuyết có các nhân tố như LnGRDP, POPU, Indust có ý nghĩa thống kê với giá trị P_value nhỏ hơn 0.05 và nhỏ hơn 0.1 tức là ở mức ý nghĩa 5% và 10% thậm chí là 1%.

Điều này có nghĩa là, minh bạch ngân sách địa phương phù thuộc nhiều vào nhân tố tài chính, nhân tố kinh tế xã hội và chỉ số phản ánh quản trị công PAPI. Nhân tố quản trị như trình độ nhà quản lý hoặc tuổi của nhà quản lý chưa đủ căn cứ để khẳng định có ý nghĩa thống kê.

5. Kết luận

Khác biệt trong thực tiễn minh bạch ngân sách của chính quyền cấp tỉnh Việt Nam đã thúc đẩy chúng tôi thực hiện kiểm định ảnh hưởng của minh bạch ngân sách tới tài chính bền vững (tăng trưởng kinh tế). Tổng hợp nghiên cứu trước cho thấy minh bạch tài chính – ngân sách nhà nước nhận được nhiều quan tâm bởi các nhà nghiên cứu nước ngoài và Việt Nam. Bên cạnh các hình thức truyền thống, minh bạch trực tuyến diễn ra đầu tiên ở các nước phát triển, nơi mà công nghệ thông tin và internet đã trở nên rất phổ biến trong đời sống hiện đại.

Với sự khuyến nghị của các tổ chức quốc tế, minh bạch tài chính – ngân sách trực tuyến trở thành một tiêu chuẩn mà các nước trên thế giới phải hướng đến. Một lý do nữa khiến các nhà nghiên cứu tập trung xem xét minh bạch trực tuyến nhiều hơn hẳn so với các hình thức minh bạch khác là vì việc một tổ chức nghiên cứu hay một nhà nghiên cứu đơn lẻ với nguồn lực và thời gian hạn chế tiếp cận được với tài liệu minh bạch trực tuyến sẽ khả thi hơn so với việc tiếp cận với tài liệu cung cấp bằng các hình thức khác.

Bằng phương pháp định lượng, các nhà nghiên cứu đã phát hiện khá nhiều nhân tố giải thích cho mức độ minh bạch tài chính – ngân sách của chính quyền ở các nước phát triển. Tuy nhiên, kết quả nghiên cứu vẫn thiếu nhất quán và cần tiếp tục xem xét trong nhiều bối cảnh khác. Xuất phát từ thực tế ở Việt Nam – một nước đang phát triển với nền chính trị, kinh tế – xã hội khác biệt so với bối cảnh nghiên cứu trước – có rất ít nghiên cứu thực nghiệm về vấn đề này, do đó bài viết muốn chứng minh ý nghĩa của minh bạch ngân sách sẽ tạo ra một nền tài chính công bền vững cho Việt Nam.

Tài liệu tham khảo:

1. Alt, J. E. and Lowry, R. C. (2010). Transparency and accountability: Empirical results for US states. Journal of Theoretical Politics. doi: 10.1177/0951629810375641

2. Alt, J. E., Lassen, D. D. and Rose, S. (2006). The causes of fiscal transparency: evidence from the US states. IMF Staff Papers, pp. 30–57. doi: 0908-7745.

3. Bakar, N. B. A. and Saleh, Z. (2015). Review of literature on factors influencing public sector disclosure: The way forward. Asian Journal of Business and Accounting, 8 (2), pp. 155–184.

4. Bastida, F. and Benito, B. (2007). Central government budget practices and transparency: An international comparison. Public Administration, 85(3), pp. 667–716.

5. Berliner, D. (2014). The political origins of transparency. Journal of Politics, 76 (2), pp. 479– 491.

6. Bernick, E. L. et al. (2014). Explaining County Government Fiscal Transparency in an Age of e-Government. State and Local Government Review, 46 (3), pp. 173–183.

7. Beshi, T. D. and Kaur, R. (2019). Public Trust in Local Government: Explaining the Role of Good Governance Practices. Public Organization Review, pp. 1–14.

8. Birskyte, L. (2019). Determinants of Budget Transparency in Lithuanian Municipalities. Public Performance & Management Review. Routledge, 42(3), pp. 707–731.

9. Caba Pérez, M. del C., Rodríguez Bolívar, M. P. and López Hernández, A. M. (2014). The determinants of government financial reports online. Transylvanian Review of Administrative Sciences, (42), pp. 5–31.

10. Carlitz, R. (2013). Improving Transparency and Accountability in the Budget Process: An Assessment of Recent Initiatives. Development Policy Review, 31(s1), pp. 49–67.

11. Cuadrado-Ballesteros, B. et al. (2017). The Role of Media Pressure in Promoting Transparency of Local Governments. Transylvanian Review of Administrative Sciences, 2017(51E), pp. 20–37.

12. De Renzio, P., & Masud, H., (2011). Measuring and promoting budget transparency. Governance, 24 (3), 607–616.

13. Del Sol, D. A., (2013). The institutional, economic and social determinants of local government transparency. Journal of Economic Policy Reform, 16(1), 90–107.

14. Dogan, M. K. (2010). Transparency and political moral hazard. Public Choice, 142 (1), p. 215.

15. Esteller-Moré, A. and Polo Otero, J. (2012). Fiscal Transparency: (Why) does your local government respond?. Public Management Review, 14 (8), pp. 1153–1173.

16. Gérard, T. and Ngangué, N. (2015). Does Fiscal Illusion Impact Budget Policy? A Panel Data Analysis. International Journal of Economics and Financial Issues, 5 (1), pp. 240–248.

17. Glennerster, R., & Shin, Y., (2008). Does Transparency Pay? IMF Staff Papers, 55 (1), 183–209.

18. Guillamón, M.-D., Bastida, F. and Benito, B. (2011). The Determinants of Local Government’s Financial Transparency. Local Government Studies, 37(4), pp. 391–406.

19. Heald, D. (2003). Fiscal transparency: Concepts, measurement and UK practice. Public Administration, 81(4), pp. 723–759.

20. Jordan, M. M. et al. (2017). Popular Financial Reports as Fiscal Transparency Mechanisms: An Assessment Using the Fiscal Transparency Index for the Citizen User. International Journal of Public Administration. Routledge, 40(8), pp. 625–636.

21. Jorna, F. (2015). Openness and Urban Governance: How Transparency Erodes Local Government. International Public Administration Review, 13 (3–4), pp. 161–183.

22. Kosack, S. and Fung, A. (2014). Does Transparency Improve Governance?. Annual Review of Political Science, 17 (1), pp. 65–87.

23. Laswad, F., Fisher, R. and Oyelere, P. (2005). Determinants of voluntary Internet financial reporting by local government authorities. Journal of Accounting and Public Policy, 24 (2), pp. 101–121.

24. Murphy, P., Eckersley, P. and Ferry, L. (2017). Accountability and transparency: Police forces in England and Wales. Public Policy and Administration, 32 (3), pp. 197–213.

25. Piotrowski, S. J., & Van Ryzin, G. G., (2007). Citizen attitudes toward transparency in local government. American Review of Public Administration, 37 (3), 306–323.

26. Piotrowsky, S. J., (2007). Governmental transparency in the path of administrative reform. New York: State University of New York Press.

27. Rodríguez Bolívar, M. P., Alcaide Muñoz, L. and López Hernández, A. M. (2013). Determinants of Financial Transparency in Government. International Public Management Journal, 16 (4), pp. 557–602.

28. Rodríguez Bolívar, M. P., Alcaide Muñoz, L., & López Hernández, A. M., (2013). Determinants of Financial Transparency in Government. International Public Management Journal, 16 (4), 557-602.

29. Stanić, B. (2018). Determinants of subnational budget / fiscal transparency: a review of empirical evidence. Public Sector Economics, 42 (4), pp. 449-486.

trong kiểm soát giải ngân vốn đầu tư xây dựng cơ bản từ ngân sách nhà nước")