Corporate restructuring in the context of industry uncertainty: theoretical foundations and recommendations for Vietnam

ThS. Phan Thị Hương

PGS.TS. Phạm Quốc Việt

Trường Đại học Tài chính – Marketing

TS. Nguyễn Thị Hồng Ánh

Trường Đại học Công nghiệp TP. Hồ Chí Minh

(Quanlynhanuoc.vn) – Bài viết phân tích cơ sở lý luận về tái cấu trúc doanh nghiệp trong bối cảnh bất định ngành. Thông qua phương pháp tổng quan tài liệu hệ thống, nghiên cứu các hình thức tái cấu trúc phổ biến trên thế giới và làm rõ cơ sở lý luận về bất định ngành; đồng thời, chỉ ra cơ chế trung gian từ bất định đến các quyết định chiến lược tái cấu trúc. Kết quả cho thấy, việc thiếu sự tích hợp và kiểm định các cơ chế tác động của bất định và tái cấu trúc đến hiệu quả doanh nghiệp trong không gian ngành cụ thể. Trên cơ sở đó, bài viết đề xuất định hướng phát triển hệ thống theo dõi bất định ngành và hoàn thiện khung chính sách hỗ trợ tái cấu trúc nhằm nâng cao hiệu quả hoạt động doanh nghiệp trong môi trường biến động cao.

Từ khóa: Tái cấu trúc doanh nghiệp; bất định; bất định cấp ngành; hiệu quả hoạt động doanh nghiệp.

Abstract: This article analyzes the theoretical foundations of corporate restructuring in the context of industry uncertainty. Using a systematic literature review, the study categorizes common restructuring forms worldwide and clarifies the theoretical basis of industry uncertainty. It also identifies the mediating mechanisms linking uncertainty to strategic restructuring decisions. The findings reveal a prominent research gap related to the lack of integration and empirical examination of the mechanisms through which uncertainty and restructuring influence firm performance within specific industry contexts. Based on these findings, the article proposes directions for developing an industry‑uncertainty monitoring system and improving policy frameworks that support restructuring, thereby enhancing firm performance in highly volatile environments.

Keywords: Corporate restructuring; uncertainty; firm performance; industry-level uncertainty.

1. Đặt vấn đề

Tái cấu trúc doanh nghiệp (Corporate restructuring – CR) được ghi nhận như một quá trình tái cấu hình chiến lược các nguồn lực và cấu trúc doanh nghiệp (Bowman & Singh, 1993)1 và thường được kích hoạt trong bối cảnh suy giảm hiệu quả hoạt động nhằm khôi phục kỷ luật quản trị và cải thiện hiệu quả (Denis & Kruse, 2000)2. Theo cách tiếp cận kinh điển, CR không phải là biến động tài chính ngẫu nhiên mà là quá trình tái phân bổ, rời bỏ hoặc tái thiết các nguồn lực chiến lược để cải thiện vị thế cạnh tranh. Tuy nhiên, bằng chứng thực nghiệm cho thấy, tác động của CR đến hiệu quả hoạt động không mang tính đồng nhất, song trong các bối cảnh khác, các quyết định tương tự có thể làm gia tăng rủi ro tài chính hoặc tạo ra hệ quả ngoài dự kiến (Bowman & Singh, 1993)3.

Bất định ngày càng trở thành một đặc trưng nổi bật của môi trường kinh doanh hiện nay. Các nghiên cứu về bất định chính sách và cú sốc bất định vĩ mô cho thấy, khi mức độ khó dự đoán gia tăng, doanh nghiệp có xu hướng trì hoãn đầu tư và thu hẹp hoạt động thực, phản ánh cơ chế “wait-and-see” trong khuôn khổ quyền chọn thực (Bloom và cộng sự, 2018)4. Gần đây, bất định không chỉ ảnh hưởng đến đầu tư mà còn định hình quá trình phân bổ và điều chỉnh tài sản của doanh nghiệp (Campello và cộng sự, 2024)5. Trong bối cảnh đó, các chiến lược tái cấu trúc mang tính phòng thủ, như: thu hẹp tài sản, cắt giảm chi phí hoặc tái cơ cấu nợ nhằm bảo toàn dòng tiền và giảm thiểu rủi ro thanh khoản. Tuy nhiên, hiệu quả của các chiến lược này phụ thuộc đáng kể vào đặc điểm ngành và mức độ biến động môi trường (Cascio và cộng sự, 2021)6.

Ở Việt Nam, khoảng 30% doanh nghiệp tái cấu trúc thành công, trong khi gần 70% thất bại hoặc buộc phải thu hẹp quy mô và khoảng 82% phải cắt giảm nhân sự hoặc tạm ngừng hoạt động để tái cơ cấu, dù vẫn tồn tại một nhóm doanh nghiệp nhỏ có khả năng thích ứng hiệu quả. Trong khối tư nhân, số lượng doanh nghiệp rời thị trường vẫn ở mức cao (172.600 doanh nghiệp năm 2023, tăng 20,5%) (VCCI, 2025)7.

Là một nền kinh tế mới nổi, Việt Nam đang triển khai nhiều cải cách chính sách kinh tế và chịu mức độ bất định cao hơn so với các nền kinh tế lớn. Điều này khiến tác động của một cú sốc bất định thể hiện rõ rệt hơn (Đặng Văn Dân, 2023)8. Điều này cho thấy, tái cấu trúc, đặc biệt là tái cấu trúc phòng thủ đã trở thành lựa chọn chiến lược mang tính sống còn trong bối cảnh bất định gia tăng. Tuy nhiên, việc thiếu một tổng quan hệ thống về bằng chứng quốc tế và cơ chế tác động của bất định ngành đến hiệu quả tái cấu trúc khiến các quyết định quản trị còn thiếu cơ sở lý luận vững chắc. Do đó, việc tổng hợp và phân tích các nghiên cứu quốc tế về tái cấu trúc trong bối cảnh bất định ngành (industry-level uncertainty) là cần thiết nhằm làm rõ cơ chế, nhận diện điều kiện thành công và rút ra một số khuyến nghị cho doanh nghiệp Việt Nam.

2. Cơ sở lý luận

2.1. Khái niệm tái cấu trúc và phân loại tái cấu trúc

Bowman and Singh (1993)9 đưa ra một trong những định nghĩa có ảnh hưởng đầu tiên, mô tả tái cấu trúc là những thay đổi quan trọng và nhanh chóng trong tài sản, cấu trúc vốn hoặc cấu trúc tổ chức của doanh nghiệp. Hoskisson and Turk (1990)10 cho rằng, CR là một chiến lược lớn nhằm phục hồi giá trị doanh nghiệp đã bị suy giảm do đa dạng hóa quá mức. Khái niệm tái cấu trúc đã được tiếp cận dưới nhiều góc độ khác nhau trong các nghiên cứu trước đây, bao gồm phân loại theo cấp độ chiến lược, theo công cụ sử dụng hoặc theo động cơ thực hiện. Trong giai đoạn hậu khủng hoảng tài chính toàn cầu, McGrath (2025)11 đã thống kê tái cấu trúc quản lý là hình thức phổ biến nhất (chiếm 53%), tiếp theo là danh mục đầu tư (29%) và tài chính – quản trị (18%). Tuy nhiên, để làm rõ cơ chế tác động của tái cấu trúc đến hiệu quả doanh nghiệp trong bối cảnh bất định ngành, nghiên cứu đề xuất một cách tiếp cận mang tính cấu trúc hơn, xoay quanh bốn câu hỏi nền tảng:

(1) Phân loại theo phạm vi

| Nhóm | Kênh tái cấu trúc | Nguồn |

| Tái cấu trúc danh mục (Portfolio restructuring) | M&A, thoái vốn, spin-off, mua lại tài sản, tìm kiếm thị trường mới, thay đổi loại hình kinh doanh | Bowman & Singh (1993); Nguyen Thi Chinh và cộng sự (2025); Pandey & Ongpipattanakul (2015) |

| Tái cấu trúc tài chính (Financial restructuring) | Tái cơ cấu nợ, mua lại sử dụng đòn bẩy tài chính (LBO), tái cấp vốn, điều chỉnh cấu trúc vốn, phát hành trái phiếu chuyển đổi, gia hạn nợ, cắt giảm cổ tức và phát hành cổ phiếu | |

| Tái cấu trúc quản lý (Organizational restructuring) | Cắt giảm lao động (downsizing), thay đổi chi phí, thay đổi cấu trúc quản trị, thay đổi quản lý |

(2) Phân loại theo nội dung điều chỉnh hoạt động

| Nhóm | Loại hình | Nguồn |

| Cắt giảm chi phí (Cost retrenchment) | Cắt giảm chi phí, chi phí bán hàng và quản lý doanh nghiệp (SGA), lao động | Robbins & Pearce (1992); Morrow và cộng sự (2004); Cascio và cộng sự (2021) |

| Cắt giảm tài sản (Asset retrenchment) | Thanh lý tài sản, thu hẹp đầu tư |

(3) Phân loại theo mục tiêu chiến lược

| Nhóm | Loại hình | Nguồn |

| Tái cấu trúc phòng thủ (Retrenchment restructuring) | Thu hẹp để ổn định dòng tiền: cắt giảm chi phí, SGA, nhân sự (Downsizing); bán tài sản, thanh lý đóng cửa nhà máy, spin‑off | Robbins & Pearce (1992); Morrow và cộng sự (2004); Cascio và cộng sự (2021) |

| Tái cấu trúc chiến lược (Strategic restructuring) | Tái định vị, chuyển hướng chiến lược | Tushman & Anderson (2018); |

| Tái cấu trúc tăng trưởng (Growth-oriented restructuring) | Mở rộng, đầu tư lại để tăng trưởng (Upsizing) | Cascio và cộng sự (2021) |

(4) Phân loại theo động lực khởi phát

| Nhóm | Nội dung | Nguồn |

| Tái cấu trúc do quản trị thúc đẩy | Áp lực từ cổ đông lớn, Hội đồng quản trị | Kang và cộng sự (2010) |

| Tái cấu trúc dựa trên hiệu quả hoạt động. | Suy giảm hiệu quả kích hoạt tái cấu trúc | Denis & Kruse (2000); Cascio và cộng sự (2021) |

| Tái cấu trúc chủ động | Chủ động trước khủng hoảng | Denis & Kruse (2000); Kooli & Lock Son (2021); |

Xét theo phạm vi cấu trúc, CR khác nhau về cấp độ tác động, từ cấp doanh nghiệp đến cấp nhóm ngành, phản ánh mức độ thay đổi bên trong doanh nghiệp hay nhóm ngành. Xét theo mục tiêu chiến lược, CR được triển khai nhằm nâng cao hiệu quả, tái định vị chiến lược, tạo tăng trưởng hoặc bảo đảm khả năng tồn tại trong bối cảnh bất lợi. Xét theo động lực khởi phát, quá trình này có thể được kích hoạt bởi các yếu tố bên ngoài, như: biến động thị trường, khủng hoảng hay bất định, hoặc các yếu tố nội tại, như: hiệu quả suy giảm và thay đổi lãnh đạo.

2.2. Cơ sở lý luận về bất định và vị trí của bất định cấp ngành

Khái niệm bất định khởi nguồn từ phân biệt giữa rủi ro và bất định của Knight (1921)12, phân biệt giữa rủi ro (xác suất của các kết quả trong tương lai đã biết) và sự bất định (xác suất của các kết quả trong tương lai chưa biết). Bất định là trạng thái mà cấu trúc phân phối xác suất của các kết quả tương lai không được biết đến, do đó, không thể xử lý chỉ bằng các mô hình rủi ro truyền thống. Trên nền tảng này, Dixit & Pindyck (1994)13 cho rằng, trong điều kiện bất định, doanh nghiệp đối diện với giá trị quyền chọn của việc trì hoãn, mở rộng hoặc từ bỏ đầu tư, hàm ý rằng, bất định làm thay đổi cấu trúc quyết định chiến lược. Theo Bloom (2014)14, bất định là một khái niệm mang tính mơ hồ. Nó phản ánh sự không chắc chắn trong nhận thức của người tiêu dùng, nhà quản lý và nhà hoạch định chính sách về những khả năng có thể xảy ra trong tương lai. Tuy nhiên, các tiếp cận ban đầu chủ yếu tập trung ở cấp độ dự án hoặc vĩ mô, chưa làm rõ cơ chế truyền dẫn ở cấp độ ngành – nơi các doanh nghiệp trực tiếp cạnh tranh và chịu áp lực điều chỉnh cấu trúc nguồn lực.

Bất định ngành hình thành khi các biến động mang tính đặc thù của ngành, như: thay đổi nhu cầu, công nghệ, cấu trúc cạnh tranh hoặc quy định làm cho triển vọng của toàn ngành trở nên khó dự báo (Tushman & Anderson, 2018)15. Các biến động này có thể chỉ phản ánh dao động thông thường của chu kỳ ngành, nhưng cũng có thể xuất hiện dưới dạng cú sốc làm xáo trộn ngành, khiến mức độ bất định khác nhau đáng kể giữa các ngành tùy theo đặc điểm nội tại và mức độ chịu tác động bởi các lực lượng bên ngoài. Theo Hrebiniak & Snow (1980)16, sự khác biệt ngành là một thành phần trung tâm của “cấu trúc nhân quả” môi trường, trong đó bất định là một khái niệm đa chiều gồm nhiều lĩnh vực độc lập. Bất định hình ngành từ 5 chiều bất định độc lập (thị trường tài chính/vốn, quy định của chính phủ, đối thủ cạnh tranh, nhà cung cấp, điều kiện chung). Điều này hàm ý rằng, bất định ngành không phải là một biến đơn nhất mà phản ánh tổ hợp các nguồn cú sốc môi trường đặc thù của từng ngành.

Trong nghiên cứu chiến lược, khung khái niệm được sử dụng rộng rãi để mô tả bất định ngành xuất phát từ Dess & Beard (1984)17. Theo đó, bất định của môi trường ngành được phản ánh qua ba chiều cạnh: tính năng động của ngành gắn với sự bất ổn của kết quả kinh doanh và việc làm so với xu hướng dài hạn; tính phức tạp liên quan đến mức độ tập trung/cấu trúc ngành; và tính dồi dào nguồn lực thường được vận hành bằng tăng trưởng của ngành. Khung này cho thấy, bất định ngành là đặc trưng xuất phát từ sự biến động nội tại của môi trường cạnh tranh trong mỗi lĩnh vực. Cách tiếp cận đa tầng của Drnevich & West (2023)18 tiếp tục củng cố lập luận khi phân tách bất định thành ba cấp: vĩ mô, ngành và doanh nghiệp. Bất định ngành theo đó là bất định phát sinh từ các thay đổi đặc thù của ngành, đóng vai trò trung gian giữa cú sốc vĩ mô và phản ứng vi mô của doanh nghiệp. Qua đó làm rõ, bất định ngành là một cấu phần riêng biệt của bối cảnh bên ngoài tác động đến quyết định chiến lược của doanh nghiệp. Các tiếp cận gần đây mở rộng bất định ngành theo hướng nắm bắt “cú sốc” chung và sự không đồng nhất phản ứng trong ngành. Chẳng hạn, Dan & Chung (2022)19 sử dụng độ phân tán chéo của các cú sốc giữa các tổ chức cùng ngành để phản ánh mức độ bất định, Campello và cộng sự (2024)20 đo bất định ngành bằng biến động hàm ý từ quyền chọn của các doanh nghiệp trong ngành vận tải biển, xem đây là “mô-men bậc hai” của cú sốc ngành.

Bất định ngành có ý nghĩa đặc biệt đối với tái cấu trúc doanh nghiệp. Trong ngành sản xuất, mức độ bất định thị trường sản phẩm có quan hệ chặt chẽ với các chiến lược tái cấu trúc danh mục và phân bổ tài sản (Bergh, 1998)21. Ở cấp ngành ngân hàng, sự phân tán chéo về tài sản và lợi nhuận, nguồn vốn giữa các tổ chức cùng ngành phản ánh khác biệt kỳ vọng và động thái chiến lược trong điều kiện bất định gia tăng (Dan & Chung, 2022)22. Tại Việt Nam, tính bất định môi trường ngành được xem là yếu tố doanh nghiệp không thể kiểm soát nhưng tác động đến toàn bộ doanh nghiệp trong ngành (Ngô Hoàng Thảo Trang, 2016)23.

Tổng quan tài liệu cho thấy, bất định ngành có thể được khái quát là mức độ biến động và khó dự báo của môi trường cạnh tranh đặc thù mà các doanh nghiệp trong cùng một ngành phải đối mặt tại một thời điểm. Khác với bất định vĩ mô phản ánh cú sốc chung của toàn nền kinh tế, thường tác động ở mức rất rộng nhưng mức độ ảnh hưởng lên từng ngành có thể không giống nhau. Bất định cấp doanh nghiệp phần lớn phản ánh đặc thù nội tại của từng doanh nghiệp và không tạo ra áp lực cạnh tranh chung, chịu ảnh hưởng bởi yếu tố nội sinh riêng lẻ. Trong khi đó, bất định ngành chính là nguồn bất định có tính đồng nhất, trực tiếp và mang tính bắt buộc đối với mọi doanh nghiệp trong cùng lĩnh vực, ảnh hưởng đến cơ hội, rủi ro và hành vi chiến lược của họ. Vì vậy, bất định ngành cho phép phân tích tác động của tái cấu trúc trong đúng không gian cạnh tranh nơi các cú sốc thực sự phát sinh, qua đó, giải thích sự khác biệt về hiệu quả thích ứng giữa các ngành. Trong bối cảnh như vậy, tái cấu trúc là cơ chế thích ứng quan trọng nhằm giảm thiểu rủi ro, nâng cao linh hoạt chiến lược và nắm bắt cơ hội do bất định tạo ra.

2.3. Cơ chế tác động

(1) Cơ chế tác động cấp doanh nghiệp.

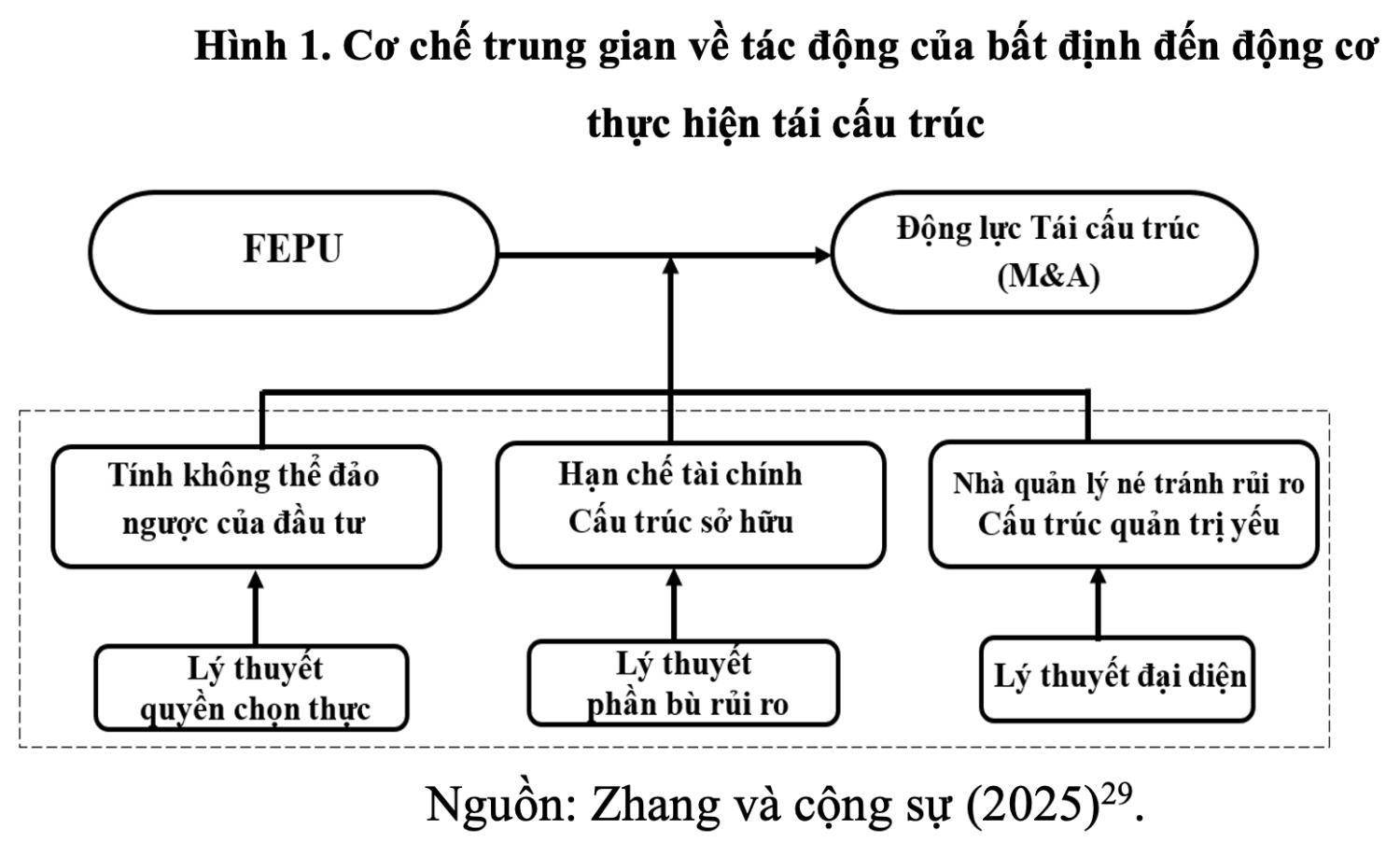

Theo lý thuyết quyền chọn thực (Real Options Theory), trong bối cảnh bất định cao, giá trị của việc trì hoãn đầu tư tăng lên do doanh nghiệp có thể chờ đợi thông tin rõ ràng hơn trước khi cam kết nguồn lực không thể đảo ngược (Dixit & Pindyck, 1994)24. Do đó, trong môi trường bất định cao, các chiến lược mở rộng thường bị trì hoãn, trong khi các chiến lược bảo toàn thanh khoản và giảm rủi ro trở nên ưu thế. Lý thuyết này được Zhang và cộng sự (2025)25 mô phỏng qua cơ chế bất định chính sách cấp doanh nghiệp bằng chỉ số FEPU (Firm- level Economic Policy Uncertainty):

FEPU → gia tăng giá trị chờ đợi → làm nổi bật tính không thể đảo ngược của đầu tư → giảm động cơ M&A.

Lý thuyết phần bù rủi ro (Risk Premia Theory) xem bất định được như một yếu tố làm gia tăng rủi ro hệ thống, khiến nhà đầu tư yêu cầu mức lợi suất kỳ vọng cao hơn để bù đắp, qua đó làm tăng chi phí vốn và chi phí tài trợ của doanh nghiệp (Bloom, 2014) 26. Trong bối cảnh đó, các thương vụ CR đòi hỏi nguồn lực tài chính lớn và cam kết dài hạn có xu hướng bị trì hoãn hoặc thu hẹp. Cơ chế mô phỏng như sau:

FEPU → gia tăng lo ngại cá nhân của nhà quản lý → hành vi né tránh rủi ro → giảm động cơ M&A

Theo lý thuyết đại diện (Agency Theory), sự tách biệt giữa quyền sở hữu và quyền điều hành làm phát sinh xung đột lợi ích giữa cổ đông và nhà quản lý, dẫn đến chi phí đại diện và các quyết định có thể không tối đa hóa giá trị doanh nghiệp (Jensen & Meckling, 1976) 27. Trong bối cảnh bất định gia tăng, xu hướng né tránh rủi ro của nhà quản lý có thể trở nên rõ rệt hơn, đặc biệt khi cơ chế giám sát và khuyến khích không đủ mạnh, qua đó, ảnh hưởng đến các quyết định chiến lược, như: đầu tư, M&A hoặc CR (Eisenhardt, 1989)28. Dựa trên các lý thuyết này, cấu trúc thể hiện tác động trực tiếp và cơ chế trung gian từ bất định đến quyết định chiến lược được mô phỏng như sau:

(2) Mở rộng với cơ chế tác động không gian ngành.

Trước hết, về phương diện khái niệm, bất định ngành có thể được xem là một cấu phần cụ thể của bất định môi trường. Theo Dess & Beard (1984)30, bất định môi trường ngành bao gồm các thành tố, như: tính năng động của ngành, mức độ phức tạp và mức độ cạnh tranh, phản ánh sự biến động khó dự đoán của điều kiện thị trường. Trong đó, tính động ngành chính là biểu hiện trực tiếp của bất định ở cấp ngành. Bergh (1998)31 cũng cho rằng, bất định thị trường sản phẩm là yếu tố trung tâm chi phối các quyết định tái cấu trúc danh mục doanh nghiệp của nhóm ngành sản xuất. Do đó, bất định ngành không phải là một khái niệm tách biệt mà là một biểu hiện vi mô hơn của bất định môi trường, vận hành ở cấp độ thị trường sản phẩm nơi doanh nghiệp trực tiếp cạnh tranh.

Trên cơ sở đó, có thể nhận định rằng, mặc dù các nghiên cứu trước đây chủ yếu xem xét bất định ở cấp độ vĩ mô hoặc chính sách vi mô doanh nghiệp, song cơ chế tác động được xây dựng bởi các lý thuyết nền tảng hoàn toàn có thể mở rộng sang bối cảnh bất định ngành. Khoảng trống lý thuyết hiện nay nằm ở việc thiếu sự tích hợp và kiểm định các cơ chế này trong không gian ngành cụ thể.

3. Tổng quan nghiên cứu

3.1. Tổng quan các nghiên cứu trên thế giới

Sự bất định là một trở ngại lớn đối với sự thành công và tồn tại của các doanh nghiệp nhỏ. Các doanh nghiệp mới và non trẻ phải đối mặt với nhiều rủi ro (Stinchcombe, 1965)32. Bằng chứng thực nghiệm cho thấy, bất định liên quan đến nhà cung cấp, đối thủ và các hành động của chính phủ có thể biến thiên mạnh giữa các ngành (Hrebiniak & Snow, 1980)33. Lược khảo tài liệu nghiên cứu quốc tế cho thấy, cách tiếp cận tái cấu trúc như một tập hợp các quyết định chiến lược có chủ đích nhằm rời bỏ, thu hẹp hoặc tái phân bổ nguồn lực, thay vì những điều chỉnh kế toán ngắn hạn (Bowman & Singh, 1993)34. Bên cạnh đó, các nghiên cứu thực nghiệm quốc tế đã phát triển mạnh mối quan hệ giữa bất định và hành vi điều chỉnh chiến lược của doanh nghiệp. Ở cấp độ vĩ mô, Bloom (2009)35 sử dụng chỉ số biến động thị trường chứng khoán ở Hoa Kỳ để xác định các sốc bất định. Các cú sốc bất định dường như gia tăng mạnh sau các sự kiện như: khủng hoảng Tên lửa Cuba, vụ ám sát Tổng thống Kennedy, cú sốc giá dầu OPEC I và các vụ tấn công khủng bố ngày 11/9…

Ở cấp ngành, Campello và cộng sự (2024)36 cung cấp bằng chứng rằng, khi bất định đối với nhóm doanh nghiệp ngành vận tải biển gia tăng, doanh nghiệp trì hoãn cả đầu tư mới và thanh lý tài sản, qua đó, làm chậm quá trình “hủy diệt sáng tạo”. Guthrie & Datta (2008)37 cho thấy, tác động của cắt giảm nhân sự đến lợi nhuận doanh nghiệp không mang tính đồng nhất mà chịu sự điều tiết bởi các điều kiện ngành. Trong khi Bergh (1998)38 nhấn mạnh rằng, bất định thị trường sản phẩm có thể định hình hiệu quả của các chiến lược tái cấu trúc danh mục. Hrebiniak & Snow (1980)39 chỉ ra sự khác biệt đáng kể về mức độ bất định liên quan đến nhà cung cấp và đối thủ cạnh tranh giữa các ngành: công nghiệp ô tô, vận tải hàng không, nhựa và nhựa tổng hợp và bán dẫn, cũng như sự khác biệt về mức độ bất định do các hành động của chính phủ gây ra.

Nghiên cứu chỉ ra loại hình ngành nghề đóng vai trò trong việc xác định các đặc điểm, như: bất định môi trường, phân quyền cấu trúc và ảnh hưởng nội bộ tổ chức. Kết quả còn cho thấy, các phản ứng cấu trúc đối với bất định môi trường bị ảnh hưởng bởi ngành, điều này này hàm ý ngành không chỉ tạo ra bất định mà còn điều tiết phản ứng tổ chức. Trong khi đó, nhóm doanh nghiệp nhỏ phải đối mặt với nhiều nguồn bất ổn có thể gây ra những tác động tiêu cực đến hiệu quả hoạt động bằng cách khuếch đại những rủi ro tiềm ẩn và làm trầm trọng thêm tình trạng thiếu hụt nguồn lực (Drnevich & West, 2023)40. Mặc dù bằng chứng quốc tế đã mở rộng hiểu biết về bất định nhưng cần làm rõ vai trò điều tiết của bất định ngành trong mối quan hệ giữa chiến lược CR và hiệu quả hoạt động.

3.2. Tổng quan các nghiên cứu tại Việt Nam

Dòng nghiên cứu thực nghiệm CR tại Việt Nam cho thấy, CR và phản ứng chiến lược của doanh nghiệp chịu ảnh hưởng đáng kể bởi bối cảnh bất định và đặc điểm chu kỳ phát triển. Dinh Thanh và cộng sự (2016)41 cho thấy, quyết định CR phụ thuộc vào hiệu quả hoạt động và cấu trúc sở hữu; đồng thời, hội đồng quản trị độc lập và sở hữu nước ngoài góp phần cải thiện hiệu quả sau CR. Ở góc độ kiệt quệ tài chính, Khúc Thế Anh và cộng sự (2024)42 chứng minh rằng, khi đối mặt với suy giảm, doanh nghiệp gia tăng tái cấu trúc tài sản, hoạt động và nguồn tài trợ; hiệu quả phục hồi phụ thuộc vào giai đoạn chu kỳ sống. Gần đây, Võ Thể Anh và cộng sự (2024)43 cho thấy, CR đơn lẻ có thể làm giảm hiệu quả, nhưng khi kết hợp với chuyển đổi số lại cải thiện hiệu quả hoạt động, hàm ý vai trò của yếu tố bối cảnh chiến lược.

Tại Việt Nam, bất định vẫn còn là một nhánh nghiên cứu mới và các tài liệu vẫn chưa phổ biến (Đặng Văn Dân, 2023)44. Dan & Chung (2022)45 và nghiên cứu bất định ngành ngân hàng thông qua độ phân tán chéo các cú sốc vi mô, cho thấy bất định làm suy giảm lợi nhuận và thúc đẩy hành vi phòng ngừa như giảm tín dụng rủi ro, tích trữ thanh khoản và giảm đòn bẩy. Ở cấp doanh nghiệp nhỏ và vừa, Ngô Hoàng Thảo Trang (2016)46 chỉ ra rằng, bất định môi trường ngành làm doanh nghiệp hạn chế mở rộng quan hệ mạng lưới. Nhìn chung, các bằng chứng tại Việt Nam cho thấy, sự rời rạc giữa các dòng nghiên cứu về CR và bất định ngành. Điều này cho thấy, sự cần thiết phải tích hợp tiếp cận CR với bất định ngành nhằm làm rõ cơ chế tác động đến hiệu quả hoạt động của các doanh nghiệp.

4. Khuyến nghị những vấn đề nghiên cứu liên quan

Trong bối cảnh nền kinh tế Việt Nam ngày càng hội nhập sâu rộng, các doanh nghiệp phải đối mặt với nhiều nguồn bất định xuất phát từ biến động nhu cầu, đứt gãy chuỗi cung ứng, thay đổi công nghệ và điều chỉnh chính sách. Bên cạnh đó, trước sự chuyển đổi kinh tế mạnh mẽ, mức độ bất định ngành ngày càng gia tăng. Tuy nhiên, thực tiễn cho thấy, doanh nghiệp Việt Nam đang đối mặt với nhiều thách thức trong việc nhận diện và ứng phó với các dạng bất định này. Đặc biệt trong bối cảnh các ngành, như: hàng cá nhân và gia dụng, bán lẻ, bất động sản, logistics hay công nghệ thường xuyên chịu biến động về nhu cầu, cạnh tranh và chính sách, từ đó, ảnh hưởng trực tiếp đến quyết định CR và hiệu quả hoạt động. Theo đó, bài viết đưa ra một số khuyến nghị như sau:

Thứ nhất, trước sự phát triển của khoa học kế toán và quản lý, đặc biệt là liên quan đến sự bất định, quản trị doanh nghiệp và hiệu quả hoạt động của doanh nghiệp, việc xây dựng một chỉ số bất định cho từng nhóm ngành là cần thiết. Các chỉ số vĩ mô, như: lạm phát, tăng trưởng GDP hay lãi suất phản ánh biến động chung của nền kinh tế, nhưng chưa cung cấp thông tin chuyên biệt về mức độ biến động và phân tán rủi ro trong từng ngành. Trong khi đó, lý thuyết môi trường ngành cho thấy, tính động và mức độ biến động đặc thù của ngành là yếu tố quan trọng chi phối hành vi chiến lược của doanh nghiệp (Dess & Donald Beard, 1984)47. Việc thiếu vắng một chỉ số bất định ngành làm hạn chế khả năng dự báo và xây dựng chiến lược CR dựa trên bằng chứng dữ liệu. Do đó, doanh nghiệp khó dự báo diễn biến bất định, đặc biệt trong các ngành phụ thuộc chính sách, như: năng lượng, ngân hàng, bất động sản, logistics.

Thứ hai, trong điều kiện thiếu thông tin về bất định ngành, trước các cú sốc bất định, nhiều doanh nghiệp Việt Nam có xu hướng phản ứng mang tính tình thế, tập trung vào cắt giảm chi phí ngắn hạn hoặc thu hẹp quy mô mà chưa dựa trên đánh giá hệ thống về mức độ và bản chất của bất định ngành. Điều này thể hiện rõ qua các giai đoạn biến động mạnh của thị trường bất động sản, thép, dệt may hoặc vận tải biển – khi doanh nghiệp thay đổi chiến lược đầu tư, thu hẹp hoặc mở rộng quy mô một cách bị động. Điều này trái ngược với các bằng chứng quốc tế cho thấy, bất định ngành là chất xúc tác quan trọng thúc đẩy CR chủ động nhằm duy trì linh hoạt chiến lược (Dess & Beard, 1984)48.

Thứ ba, rà soát lại khung pháp lý về tái cấu trúc doanh nghiệp. Hiện nay, các quy định liên quan đến tái cấu trúc tài chính, tái cấu trúc tài sản hoặc tái cấu trúc sở hữu nằm rải rác trong nhiều văn bản pháp luật khác nhau (Luật Doanh nghiệp, Luật Đầu tư, Luật Phá sản, các nghị định chuyên ngành…). Điều này làm giảm khả năng điều chỉnh nhanh của doanh nghiệp trong bối cảnh ngành biến động mạnh. Những bất cập này đặc biệt ảnh hưởng đến các doanh nghiệp trong ngành có chu kỳ biến động cao, nơi CR thường là yêu cầu tất yếu để duy trì hiệu quả hoạt động. Khung pháp lý phân tán làm ảnh hưởng đến các thủ tục xử lý nợ, tái cơ cấu tài chính hoặc sắp xếp lại doanh nghiệp nhà nước. Điều này làm gia tăng chi phí điều chỉnh và kéo dài thời gian CR trong bối cảnh bất định cao.

5. Kết luận

Từ góc độ quản lý nhà nước, thực tiễn đặt ra yêu cầu xây dựng hệ thống giám sát bất định ngành dựa trên dữ liệu ngành và doanh nghiệp; đồng thời, hoàn thiện khung pháp lý hỗ trợ CR minh bạch và kịp thời. Có thể thấy, sự thiếu hụt hệ thống thông tin, phản ứng mang tính tình thế và khung pháp lý chưa hoàn chỉnh đã hạn chế khả năng ứng phó của doanh nghiệp Việt Nam trước bất định ngành. Do đó, việc xây dựng cơ sở dữ liệu ngành, hoàn thiện chính sách hỗ trợ CR và tăng cường năng lực dự báo là yêu cầu cấp thiết nhằm giúp doanh nghiệp nâng cao hiệu quả hoạt động và sức chống chịu trước biến động của môi trường ngành. Chỉ khi bất định ngành được đo lường và công bố một cách hệ thống, các quyết định CR mới có thể chuyển từ phản ứng ngắn hạn sang chiến lược thích ứng dài hạn, qua đó, nâng cao hiệu quả hoạt động của doanh nghiệp trong môi trường biến động cao.

Tài liệu tham khảo:

1, 3, 9, 34. Bowman, E. H., & Singh, H. (1993). Corporate restructuring: Reconfiguring the firm. Strategic Management Journal, 14(S1), 5-14. https://doi.org/https://doi.org/10.1002/smj.4250140903

2. Denis, D. J., & Kruse, T. A. (2000). Managerial discipline and corporate restructuring following performance declines. Journal of Financial Economics, 55(3), 391-424. https://doi.org/https://doi.org/10.1016/S0304-405X(99)00055-0

4. Bloom, N., Floetotto, M., Jaimovich, N., Saporta-Eksten, I., & Terry, S. J. (2018). Really Uncertain Business Cycles. Econometrica,86(3), 1031-1065. https://doi.org/https://doi.org/10.3982/ECTA10927

5, 20, 36. Campello, M., Kankanhalli, G., & Kim, H. (2024). Delayed creative destruction: How uncertainty shapes corporate assets. Journal of Financial Economics, 153, 103786. https://doi.org/https://doi.org/10.1016/j.jfineco.2024.103786

6. Cascio, W. F., Chatrath, A., & Christie-David, R. A. (2021). Antecedents and Consequences of Employee and Asset Restructuring. Academy Of Management Journal, 64(2), 587-613. https://doi.org/10.5465/amj.2018.1013

7. VCCI (2025). Xu hướng tái cấu trúc doanh nghiệp tại Việt Nam. https://www.vcci.com.vn/news/xu-huong-tai-cau-truc-doanh-nghiep-tai-viet-nam

8, 44. Đặng Văn Dân (2023). Hoạt động ngân hàng tại Việt nam trong điều kiện bất định. NXB Kinh tế TP. Hồ Chí Minh, ISBN: 978-604-346-175-976.

10. Hoskisson, R. E., & Turk, T. A. (1990). Corporate restructuring: Governance and control limits of the internal capital market. Academy of management Review, 15(3), 459-477. https://doi.org/https://doi.org/10.5465/amr.1990.4308828

11. McGrath, P. J. (2025). Human resource management practices in corporate restructuring: a review and agenda for future research [Review]. Personnel Review, 54(5), 1316-1337. https://doi.org/10.1108/PR-02-2024-0159

12. Knight, F. H. (1921). Risk, uncertainty and profit. Houghton Mifflin.

13, 24. Dixit, A. K., & Pindyck, R. S. (1994). Investment under uncertainty. Princeton university press.

14, 26. Bloom, N. (2014). Fluctuations in Uncertainty. Journal Of Economic Perspectives, 28(2), 153-176. https://doi.org/10.1257/jep.28.2.153

15. Tushman, M. L., & Anderson, P. (2018). Technological discontinuities and organizational environments. In Organizational innovation (pp. 345-372). Routledge. https://doi.org/http://www.jstor.org/stable/2392832

16, 33, 39. Hrebiniak, L. G., & Snow, C. C. (1980). Industry differences in environmental uncertainty and organizational characteristics related to uncertainty. Academy of Management Journal, 23(4), 750-759. https://doi.org/https://doi.org/10.5465/255561

17, 30. Dess, G. G., & Beard, D. W. (1984). Dimensions of Organizational Task Environments. Administrative Science Quarterly, 29(1), 52-73. https://doi.org/10.2307/2393080

18, 40. Drnevich, P. L., & West, J. (2023). Performance implications of technological uncertainty, age, and size for small businesses. Journal of Small Business Management, 61(4), 1806-1841. https://doi.org/10.1080/00472778.2020.1867733

19, 22, 45. Dan, D. V., & Chung, N. H. (2022). Bank profitability under uncertainty. The Quarterly Review of Economics and Finance, 83, 119-134. https://doi.org/https://doi.org/10.1016/j.qref.2021.12.001

21, 31, 38. Bergh, D. D. J. J. o. M. (1998). Product-market uncertainty, portfolio restructuring, and performance. An information-processing and resource-based view. 24(2), 135-155. https://doi.org/https://doi.org/10.1016/S0149-2063(99)80057-9

23, 46. Ngô Hoàng Thảo Trang. (2016). Tác động tính bất định của môi trường kinh doanh lên hiệu quả doanh nghiệp thông qua vai trò trung gian của mạng lưới doanh nghiệp. Tạp chí khoa học Đại học Mở TP. Hồ Chí Minh. 151-163. https://doi.org/https://journalofscience.ou.edu.vn/index.php/econ-vi/article/view/684

25, 29. Zhang, W., Liu, Y., Sun, Y., & Tao, Q. (2025). Firm-level economic policy uncertainty and M&A: Evidence from MD&A textual analysis. International Review Of Financial Analysis, 103. https://doi.org/10.1016/j.irfa.2025.104233

27. Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305-360. https://doi.org/10.1016/0304-405x(76)90026-x

28. Eisenhardt, K. M. (1989). Agency theory: An assessment and review. The Academy of Management Review, 14(1), 57-74. https://doi.org/http://www.jstor.org/stable/258191

32. Stinchcombe, A. L. J. H. o. o. (1965). Organizations and social structure. In J. G. March (Ed.), Handbook of organizations (pp. 142-193). Rand McNally, 44, 142.

35. Bloom, N. (2009). The Impact of Uncertainty Shocks. 77(3), 623-685. https://doi.org/https://doi.org/10.3982/ECTA6248

37. Guthrie, J. P., & Datta, D. K. (2008). Dumb and dumber: The impact of downsizing on firm performance as moderated by industry conditions. Organization Science, 19(1), 108-123. https://doi.org/https://doi.org/10.1287/orsc.1070.0298

41. Dinh Thanh, S., Vu Nguyen, D., & Thanh, T., Bui. (2016). Corporate restructuring in Vietnam: an analysis of asset restructuring. Journal of Economic Development. https://doi.org/https://scholar.dlu.edu.vn/thuvienso/bitstream/DLU123456789/115503/1/10_24311_jabes_2016_23_3_04.pdf

42. Khúc Thế Anh, Trần Bá Ngọc Khôi, Lưu Thị Phương Anh, Nguyễn Hồng Anh, Nguyễn Thị Minh (2024). Kiệt quệ tài chính và quyết định tái cấu trúc doanh nghiệp Việt Nam trong từng chu kỳ sống. Tạp chí Kinh tế và Phát triển (326), 32-41. https://doi.org/10.33301/JED.VI.1564

43. Võ Thể Anh, Ngọc, T. P., Cơ, Đ. T. H., & Đức, V. H. (2024). Tái cấu trúc và hiệu quả hoạt động của doanh nghiệp sản xuất tại Việt Nam: Vai trò điều tiết của chuyển đổi số. Tạp chí Nghiên cứu Tài chính – Marketing, 15(3), 1-17. https://doi.org/https://doi.org/10.52932/jfm.vi3.475

47, 48. Dess, G. G., & Beard, D. W. (1984). Dimensions of organizational task environments. Administrative Science Quarterly, 52-73. https://doi.org/https://doi.org/10.2307/2393080