Nguyễn Ngọc Khánh Mai

Nguyễn Ngọc Quỳnh Chi

Nguyễn Cao Nhật Vy

Phan Anh Thư

Hoàng Tuấn Hùng

Đại học Kinh tế Quốc dân

(Quanlynhanuoc.vn) – Nghiên cứu sử dụng bộ dữ liệu thu thập từ 47 doanh nghiệp ngành năng lượng niêm yết tại Việt Nam trong giai đoạn 2013 – 2023. Kết quả nghiên cứu cho thấy, vốn lưu động ròng, khả năng sinh lời, nợ ngắn hạn và quy mô doanh nghiệp có ảnh hưởng tích cực đến việc nắm giữ tiền mặt của các doanh nghiệp trong mẫu. Trong khi đó, đòn bẩy tài chính và số năm niêm yết có ảnh hưởng tiêu cực, còn khả năng thanh khoản và biến giả doanh nghiệp công bố báo cáo tác động đến môi trường có tác động không đáng kể đến tỷ lệ nắm giữ tiền mặt của các doanh nghiệp. Dựa vào các kết quả nghiên cứu, cung cấp một số hàm ý liên quan nhằm cải thiện khả năng quản lý tiền mặt của các doanh nghiệp ngành năng lượng Việt Nam và đề xuất một số chính sách có thể áp dụng góp phần hỗ trợ các doanh nghiệp dễ dàng hơn trong tiếp cận và thu hút nguồn vốn khi cần gia tăng lượng tiền mặt.

Từ khóa: Yếu tố tác động, nắm giữ tiền mặt, doanh nghiệp năng lượng, doanh nghiệp niêm yết.

1. Đặt vấn đề

Trong bối cảnh kinh tế toàn cầu biến động, việc nắm giữ tiền mặt trở thành một vấn đề quan trọng đối với các doanh nghiệp. Một lượng tiền mặt hợp lý không chỉ đáp ứng nhu cầu thanh toán ngắn hạn mà còn giúp doanh nghiệp linh hoạt đối phó với những tình huống khẩn cấp, nhất là trong giai đoạn khủng hoảng như đại dịch Covid-19 (Ntantamis & Zhou, 2022). Theo các nghiên cứu trước đây, doanh nghiệp nắm giữ tiền mặt chủ yếu vì hai lý do chính: phòng ngừa rủi ro tài chính và giảm chi phí giao dịch (Han & Qiu, 2007; Bates và cộng sự, 2009; Denis & Sibilkov, 2010; Mulligan, 1997; Kuan và cộng sự, 2011). Tuy nhiên, nắm giữ quá nhiều tiền mặt so với nhu cầu có thể làm gia tăng chi phí cơ hội do doanh nghiệp bỏ lỡ các cơ hội đầu tư sinh lợi hoặc phải đối mặt với nguy cơ chi phí người đại diện gia tăng (Javadi và cộng sự, 2021). Ngược lại, nắm giữ tiền mặt quá ít dễ khiến doanh nghiệp rơi vào tình trạng thiếu hụt thanh khoản, gia tăng nguy cơ kiệt quệ tài chính.

Ngành năng lượng đóng vai trò trọng yếu trong nền kinh tế với đặc thù kinh doanh mang tính chu kỳ cao, dễ chịu ảnh hưởng bởi các biến động thị trường. Do đó, các doanh nghiệp năng lượng thường duy trì mức nắm giữ tiền mặt cao hơn để bảo đảm khả năng ứng phó với rủi ro tài chính và duy trì hoạt động ổn định (Bates và cộng sự, 2009). Tuy nhiên, phần lớn các nghiên cứu trước đây tập trung vào các ngành công nghiệp chung hoặc các ngành khác, trong khi các doanh nghiệp ngành năng lượng có nhu cầu vốn lớn và chịu ảnh hưởng đặc biệt từ biến động giá năng lượng. Đặc biệt, trong bối cảnh Việt Nam, chưa có nhiều nghiên cứu đi sâu vào việc doanh nghiệp ngành năng lượng quản lý tiền mặt như thế nào để thích ứng với những biến động này.

Hơn nữa, ngành năng lượng đòi hỏi nguồn vốn đầu tư lớn, thời gian thu hồi vốn kéo dài và chịu tác động mạnh từ các yếu tố vĩ mô, như: lạm phát, tốc độ tăng trưởng kinh tế hay giá năng lượng, chính sách điều tiết của nhà nước. Những đặc điểm này làm cho quyết định nắm giữ tiền mặt của các doanh nghiệp năng lượng có thể khác biệt đáng kể so với các ngành khác. Nghiên cứu kỳ vọng sẽ đóng góp thêm bằng chứng thực nghiệm về hành vi tài chính của doanh nghiệp năng lượng trong bối cảnh thị trường biến động và giúp các nhà quản trị doanh nghiệp đưa ra quyết định tài chính hợp lý hơn.

2. Tổng quan nghiên cứu và giả thuyết thực nghiệm

Tiền mặt, như một nguồn vốn nội bộ giúp doanh nghiệp giảm chi phí huy động vốn và tránh bị định giá thấp khi phát hành cổ phiếu (Opler và cộng sự, 1999; Kling và cộng sự, 2014; Myers & Majluf, 1984). Các lý thuyết tài chính giải thích quyết định nắm giữ tiền mặt của doanh nghiệp theo các cách khác nhau. Lý thuyết đánh đổi (Trade-off Theory) của Modigliani & Miller (1958) và Kraus & Litzenberger (1973) cho rằng, doanh nghiệp cân bằng lợi ích từ việc giữ tiền (giảm rủi ro tài chính, duy trì khả năng đầu tư) và chi phí cơ hội khi tích trữ quá nhiều tiền mặt. Lý thuyết trật tự phân hạng (Pecking Order Theory) của Donaldson (1961) và Myers & Majluf (1984) cho rằng, doanh nghiệp ưu tiên sử dụng dòng tiền giữ lại, sau đó là nợ vay và phát hành cổ phần là lựa chọn cuối cùng. Trong khi đó, lý thuyết dòng tiền tự do (Free Cash Flow Theory) của Jensen (1986) cảnh báo, dòng tiền dư thừa có thể dẫn đến chi tiêu lãng phí nếu không có sự giám sát chặt chẽ, Harford (1999) bổ sung rằng, doanh nghiệp có dòng tiền lớn nhưng quản trị yếu kém sẽ đầu tư không hiệu quả.

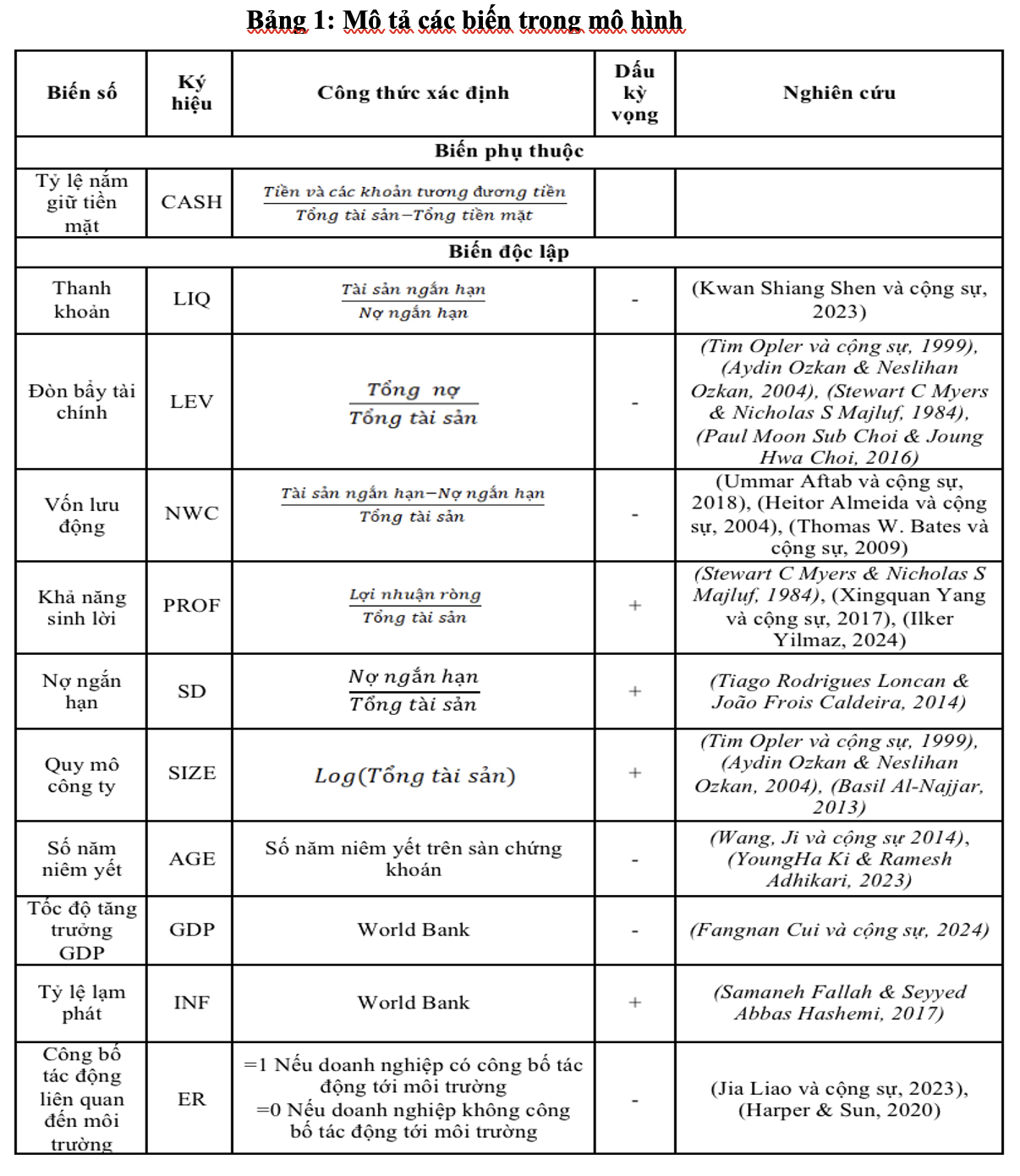

Thanh khoản là khả năng của doanh nghiệp trong việc chuyển đổi tài sản thành tiền mặt để đáp ứng các nghĩa vụ tài chính ngắn hạn. Những công ty có cơ hội phát triển mạnh và dòng tiền rủi ro hơn sẽ có tỷ lệ nắm giữ tiền mặt thấp hơn Opler và cộng sự (1999) Ozkan & Ozkan (2004). Lý thuyết trật tự phân hạng của Myers & Majluf (1984) giải thích rằng khi nguồn vốn nội bộ không đủ, doanh nghiệp sẽ dùng tiền mặt dự trữ, giảm đòn bẩy tài chính.

Giả thuyết H1: thanh khoản có ảnh hưởng tiêu cực đến tỷ lệ nắm giữ tiền mặt.

Đòn bẩy tài chính là tỷ lệ nợ so với vốn chủ sở hữu của doanh nghiệp. Theo Hofmann (2006), Saddour (2006), các công ty có đòn bẩy tài chính cao có xu hướng giữ ít tiền mặt hơn, bởi họ đã sử dụng vốn vay để tài trợ cho hoạt động của mình.

Giả thuyết H2: đòn bẩy tài chính có ảnh hưởng tiêu cực đến tỷ lệ nắm giữ tiền mặt.

Vốn lưu động ròng (NWC) có ảnh hưởng đáng kể đến quyết định nắm giữ tiền mặt. Các nghiên cứu cho thấy rằng, các doanh nghiệp có mức vốn lưu động ròng cao thường duy trì ít tiền mặt hơn, bởi vì họ có thể sử dụng các tài sản lưu động khác thay thế tiền mặt. Nghiên cứu của Bigelli &Vidal (2012) và Lian & cộng sự (2011) cũng cho kết quả tương tự.

Giả thuyết H3: vốn lưu động ròng có ảnh hưởng tiêu cực đến tỷ lệ nắm giữ tiền mặt.

Khả năng sinh lời của doanh nghiệp có ảnh hưởng lớn đến quyết định nắm giữ tiền mặt. Các doanh nghiệp có lợi nhuận cao thường duy trì nhiều tiền mặt để bảo đảm thanh khoản và tận dụng cơ hội đầu tư mà không cần phụ thuộc vào tài trợ bên ngoài. Theo lý thuyết trật tự phân hạng của Myers & Majluf (1984), họ giữ lại một phần lợi nhuận dưới dạng tiền mặt để giảm thiểu rủi ro tài chính (Opler và cộng sự, 1999; Yang và cộng sự, 2017)

Giả thuyết H4: khả năng sinh lời có ảnh hưởng tích cực đến tỷ lệ nắm giữ tiền mặt.

Nghiên cứu của Loncan & Caldeira (2014) Hofmann (2006) chỉ ra, nợ ngắn hạn có mối quan hệ ngược chiều với tỷ lệ nắm giữ tiền mặt. Lý thuyết trật tự phân hạng cũng hỗ trợ quan điểm này cho rằng, các công ty ưu tiên sử dụng tiền mặt để tái đầu tư thay vì vay nợ.

Giả thuyết H5: nợ ngắn hạn có ảnh hưởng tiêu cực đến tỷ lệ nắm giữ tiền mặt.

Quy mô công ty có ảnh hưởng rõ rệt đến lượng tiền mặt mà doanh nghiệp duy trì. Tim Opler và cộng sự (1999) cho rằng, các công ty lớn có thể tích lũy tiền mặt tốt hơn nhờ vào hiệu quả kinh doanh cao và sự thành công trong hoạt động. Điều này cũng phù hợp với lý thuyết trật tự phân hạng, các công ty thành công thường ưu tiên sử dụng lợi nhuận giữ lại để tài trợ cho các hoạt động và đầu tư. Al-Najjar (2013) cho rằng, các công ty lớn tận dụng lợi thế kinh tế theo quy mô để giảm chi phí, gia tăng lợi nhuận và tạo ra dòng tiền mạnh mẽ.

Giả thuyết H6: quy mô công ty có ảnh hưởng tích cực đến tỷ lệ nắm giữ tiền mặt.

Số năm niêm yết trên sàn chứng khoán (AGE) ảnh hưởng đến quyết định nắm giữ tiền mặt của doanh nghiệp. Các công ty trẻ, đặc biệt trong giai đoạn đầu hoạt động, thường giữ nhiều tiền mặt hơn để phòng ngừa rủi ro tài chính và duy trì hoạt động. Wang và cộng sự (2014) và Ki & Adhikari (2023) cho thấy, công ty trẻ đối mặt với nhiều cơ hội đầu tư nhưng khó tiếp cận vốn bên ngoài. Theo Magerakis và cộng sự (2020), các công ty này có nhu cầu đầu tư ít hơn và các kênh tài chính ổn định, do đó không cần duy trì dự trữ tiền mặt cao.

Giả thuyết H7: số năm niêm yết có ảnh hưởng tiêu cực đến tỷ lệ nắm giữ tiền mặt.

Tốc độ tăng trưởng kinh tế ảnh hưởng đến quyết định nắm giữ tiền mặt của doanh nghiệp. Trong giai đoạn tăng trưởng mạnh mẽ, doanh nghiệp thường giảm tỷ lệ tiền mặt do lạc quan về nhu cầu tài chính. Ngược lại, trong giai đoạn suy thoái hoặc khi tăng trưởng chậm lại, doanh nghiệp duy trì nhiều tiền mặt hơn để đối phó với bất ổn. Fangnan-Cui và cộng sự (2024) chỉ ra rằng, trong thời kỳ suy thoái, doanh nghiệp có xu hướng nắm giữ nhiều tiền mặt hơn và ngược lại.

Giả thuyết H8: tốc độ tăng trưởng GDP có ảnh hưởng tiêu cực đến tỷ lệ nắm giữ tiền mặt.

Fallah & Hashemi (2017) kết luận lạm phát và tỷ lệ nắm giữ tiền mặt của công ty có quan hệ hình chữ U. Nghĩa là ban đầu, khi lạm phát gia tăng tỷ lệ nắm giữ tiền mặt sẽ giảm nhưng chỉ giảm đến một mức độ nhất định. Khi lạm phát tiếp tục tăng, tỷ lệ nắm giữ tiền mặt sẽ gia tăng cùng lúc.

Giả thuyết H9: tỷ lệ lạm phát có ảnh hưởng tích cực đến tỷ lệ nắm giữ tiền mặt.

Doanh nghiệp công bố tác động môi trường (ER) được đo lường bằng việc doanh nghiệp có hay không công bố các dữ liệu về tác động tới môi trường, như: tiêu thụ điện năng, sáng kiến tiết kiệm năng lượng, lượng năng lượng tiết kiệm được,… Jia Liao và cộng sự (2023) đã chỉ ra rằng, các công ty có trách nhiệm với môi trường nắm giữ ít tiền mặt hơn. Harper & Sun (2020) với dữ liệu 2787 công ty giai đoạn 1992 – 2015 cũng đưa ra cùng kết luận.

Giả thuyết H10: công bố tác động môi trường có ảnh hưởng tiêu cực đến tỷ lệ nắm giữ tiền mặt.

3. Phương pháp thu thập và xử lý số liệu

3.1. Nguồn số liệu

Phân tích thực nghiệm của chúng tôi dựa trên một mẫu gồm 47 doanh nghiệp niêm yết ngành năng lượng trên sàn Chứng khoán TP. Hồ Chí Minh (HOSE) và Chứng khoán Hà Nội (HNX). Dữ liệu được thu thập từ năm 2013 đến năm 2023 nhằm đánh giá xu hướng và sự biến động trong quyết định nắm giữ tiền mặt qua các giai đoạn kinh tế khác nhau, đặc biệt là cú sốc kinh tế từ đại dịch Covid-19.

3.2. Mô hình nghiên cứu

Với mục đích xem xét tác động của các nhân tố đến tỷ lệ nắm giữ tiền mặt của các doanh nghiệp niêm yết ngành năng lượng, nghiên cứu phát triển từ mô hình của (Jia Liao và cộng sự, 2023):

Phương pháp nghiên cứu sử dụng hồi quy đa biến thông thường, gồm OLS và FEM. Bên cạnh đó, nghiên cứu có kiểm tra khuyết tật của mô hình, gồm phương sai thay đổi và tự tương quan bằng các kiểm định Wald và Woolridge. Sau đó, nghiên cứu sử dụng phương pháp ước lượng FGLS với tùy chọn panels (heteroskedasticity) để điều chỉnh phương sai thay đổi và corr (psar1) để xử lý tự tương quan.

4. Kết quả nghiên cứu

Phân tích thống kê mô tả của các biến được thể hiện trong Bảng 2. Tỷ lệ nắm giữ tiền mặt là 6% với độ lệch chuẩn 0.950, cho thấy có sự khác biệt rất lớn về tỷ lệ tiền mặt nắm giữ giữa các doanh nghiệp trong mẫu. Khả năng thanh khoản (LIQ) có giá trị trung bình rất lớn ở mức 2.056. Tỷ lệ đòn bẩy tài chính (LEV) trung bình là 50%. Tỷ lệ vốn lưu động (NWC) có giá trị trung bình là 9%. Tỷ lệ khả năng sinh lời (PROF) trung bình ở mức 6%. Nợ ngắn hạn (SD) có giá trị bình quân ở mức 28%. Quy mô của doanh nghiệp được đo bằng logarit của tổng tài sản bình quân là 12.477. Số năm kể từ khi niêm yết (Age) của các doanh nghiệp dao động từ 0 đến 23 năm. Biến giả doanh nghiệp báo cáo tác động liên quan đến môi trường (ER) dao động quanh mức 0.377. Tốc độ tăng trưởng kinh tế (GDP) của Việt Nam giai đoạn 2013-2023 bình quân là 5.9%. Tỷ lệ lạm phát trung bình trong giai đoạn nghiên cứu là 3.15%.

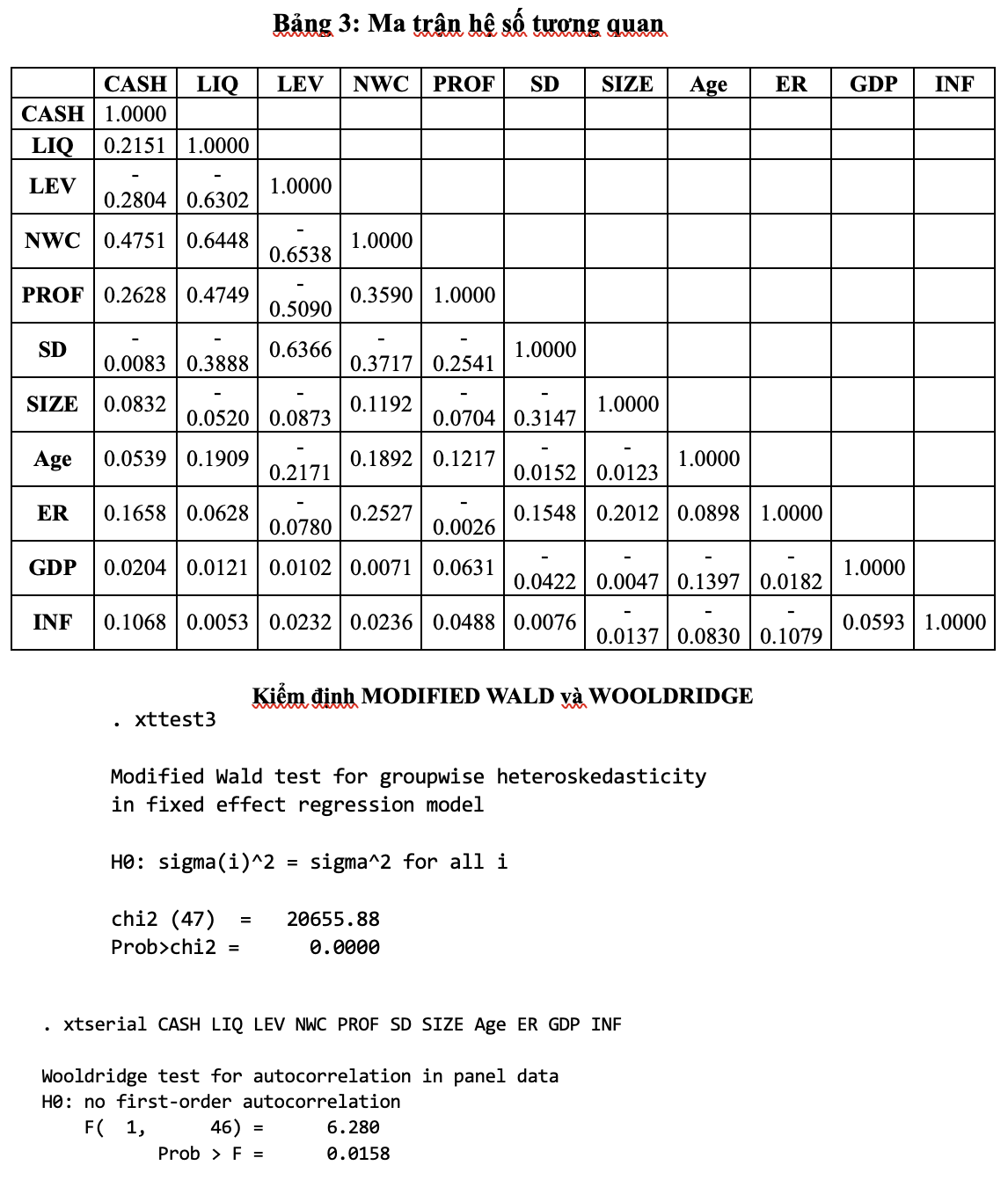

Đa số các biến giải thích tương quan cùng chiều với CASH. Chỉ có LEV và SD có mối tương quan ngược chiều. Dựa trên kết quả nghiên cứu, hệ số tương quan của các biến giải thích trong mô hình nghiên cứu đều ở mức thấp (nhỏ hơn 0.5) nên khả năng xảy ra hiện tượng đa cộng tuyến là thấp. Tất cả các biến độc lập được đưa vào mô hình nghiên cứu đều có hệ số VIF dưới 5 với giá trị trung bình của VIF là 1.73. Điều này cho thấy, không có dấu hiệu của hiện tượng đa cộng tuyến, đảm bảo tính ổn định và chính xác trong quá trình ước lượng.

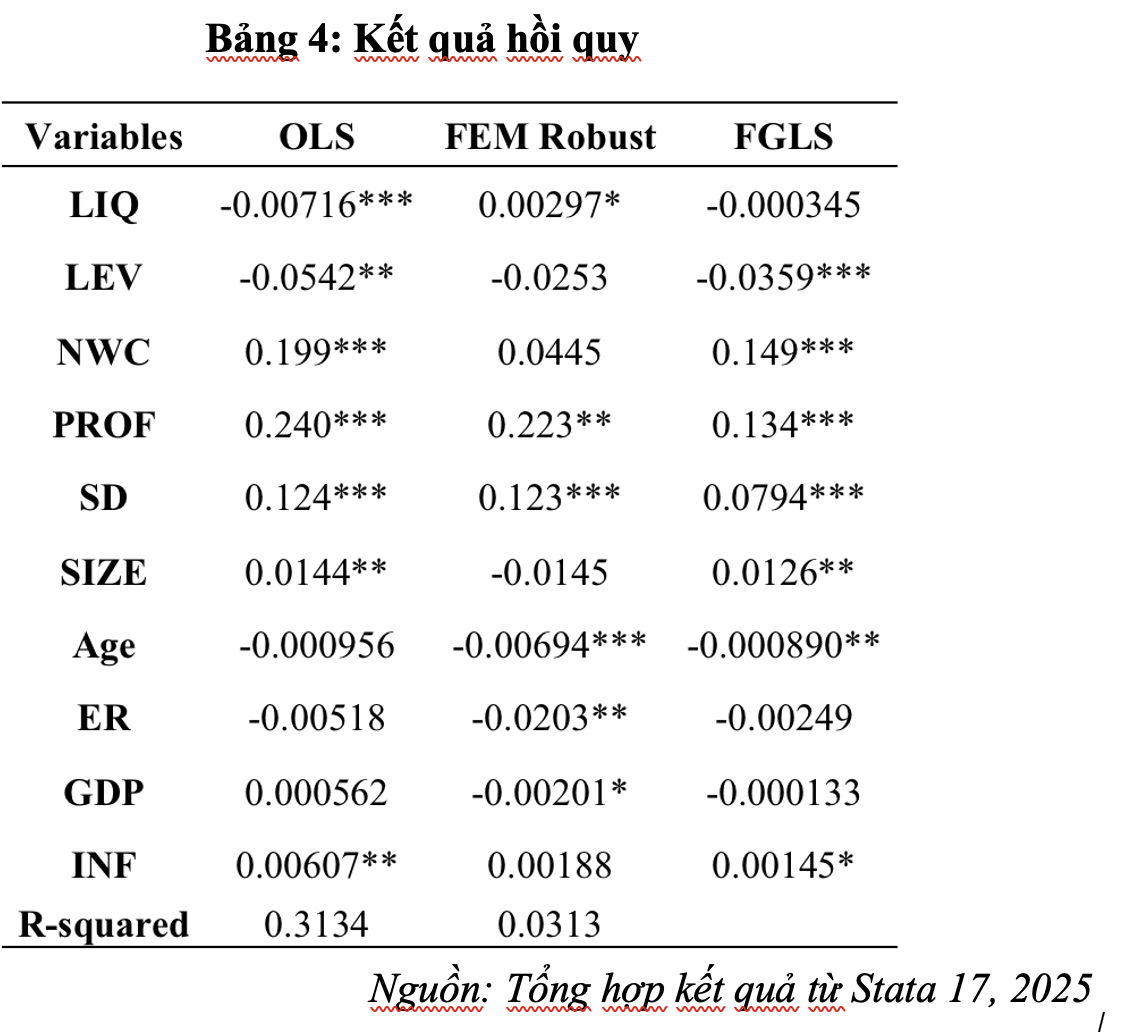

Kết quả hồi quy OLS cho thấy, bảy trong mười biến độc lập trong mô hình nghiên cứu có tương quan có ý nghĩa thống kê với mức nắm giữ tiền mặt (Bảng 3). Do mô hình OLS không khai thác đầy đủ thông tin với dữ liệu bảng, nghiên cứu thực hiện ước lượng bằng mô hình tác động cố định (FEM). Ngoài ra, nhóm tác giả thực hiện kiểm định Wald và Woolridge để kiểm định các khuyết tật mô hình về phương sai thay đổi và tự tương quan. P-value của các kiểm định này đều nhỏ hơn 5%, cho thấy sự tồn tại của các khuyết tật trên. Do đó, nhóm tác giả bổ sung kết quả hồi quy mô hình FEM sử dụng phương pháp sai số chuẩn vững. Kết quả kiểm định cho thấy mô hình FEM Robust có hiện tượng phương sai sai số thay đổi và tự tương quan. Nhằm khắc phục khuyết tật, nhóm nghiên cứu sử dụng phương pháp ước lượng FGLS, từ đó rút ra các kết luận quan trọng:

Kết quả nghiên cứu cho thấy, tỷ lệ đòn bẩy tài chính (LEV) tác động nghịch chiều lên tỷ lệ nắm giữ tiền mặt. Các doanh nghiệp sử dụng nợ như một công cụ thay thế cho việc nắm giữ tiền mặt, và chi phí cơ hội của việc đầu tư vào tài sản thanh khoản tăng lên khi doanh nghiệp sử dụng tài trợ bằng nợ. Nhiều nghiên cứu thực nghiệm của Kuzey Uyar và cộng sự (2014), Guizani (2017) và Diaw (2021) cũng cho ra kết quả tương tự.

Vốn lưu động ròng (NWC) tác động cùng chiều đến mức nắm giữ tiền mặt (CASH) của doanh nghiệp. Nghiên cứu của Kafayat và cộng sự (2014) cho thấy doanh nghiệp có NWC cao thường giữ nhiều tiền mặt hơn để giảm thiểu rủi ro tài chính và bảo đảm khả năng thanh toán khi cần thiết. Aftab và cộng sự (2018) lập luận rằng, NWC cao có thể gây khó khăn trong việc chuyển đổi tài sản ngắn hạn thành tiền mặt, khiến doanh nghiệp phải duy trì lượng tiền mặt dự trữ lớn hơn để tránh áp lực thanh khoản. Những kết quả này phù hợp với lý thuyết Trật tự phân hạng của Myers & Majluf (1984).

Tỷ lệ khả năng sinh lời (PROF) tác động cùng chiều lên tỷ lệ nắm giữ tiền mặt. Các công ty có lợi nhuận cao có xu hướng chi trả cổ tức, thực hiện đầy đủ nghĩa vụ nợ và tích lũy tiền mặt với xác suất cao hơn (Al-Najjar & Clark, 2017). Các doanh nghiệp có lợi nhuận thấp thường phải phụ thuộc vào nguồn vốn vay để tài trợ cho các dự án đầu tư, tránh phát hành vốn chủ sở hữu do chi phí cao và nguy cơ làm giảm giá trị cổ phiếu (Al-Najjar & Belghitar, 2011; Al-Najjar, 2013; Kafayat và cộng sự, 2014).

Nợ ngắn hạn (SD) tác động cùng chiều với tỷ lệ nắm giữ tiền mặt. Các công ty có nợ ngắn hạn cao thường tích trữ tiền mặt để đảm bảo khả năng thanh toán và giảm rủi ro tái cấp vốn khi chi phí huy động vốn cao. Điều này giúp họ duy trì sự ổn định tài chính tăng tính linh hoạt và đối phó tốt hơn với các tình huống bất lợi. (Dai và cộng sự 2015; Ki & Adhikari, 2022).

Quy mô của doanh nghiệp (SIZE) có tác động cùng chiều với tỷ lệ nắm giữ tiền mặt. Các doanh nghiệp quy mô lớn có xu hướng nắm giữ nhiều tiền mặt để đảm bảo khả năng tài trợ kịp thời cho các khoản đầu tư hiện tại và tương lai. Các doanh nghiệp thành công ưu tiên sử dụng nguồn tài trợ nội bộ trước khi tiếp cận vốn vay bên ngoài. Nhờ lợi thế kinh tế theo quy mô và thị phần lớn, các doanh nghiệp này tạo ra dòng tiền mạnh, qua đó tăng cường lượng tiền mặt nắm giữ (Al-Najjar, 2013; Diaw, 2021; Myers & Majluf, 1984).

Số năm kể từ khi niêm yết (Age) có tác động ngược chiều với tỷ lệ nắm giữ tiền mặt. Doanh nghiệp trưởng thành có dòng tiền ổn định, dễ dự đoán và ít cần duy trì lượng tiền mặt lớn. Nhờ vị thế vững chắc và khả năng tiếp cận nguồn tài trợ bên ngoài tốt hơn, họ giảm phụ thuộc vào tiền mặt nội bộ. Khi phát triển, doanh nghiệp ưu tiên cơ hội đầu tư hấp dẫn hơn thay vì giữ tiền mặt do chi phí cơ hội cao (Ki & Adhikari, 2022, 2023).

Lạm phát (INF) có ảnh hưởng tích cực lên tỷ lệ nắm giữ tiền mặt. Lạm phát làm gia tăng rủi ro chi phí và sức mua của đồng tiền, khiến các doanh nghiệp phải thận trọng hơn trong quản lý tài chính. Nhiều nghiên cứu cho thấy mối quan hệ giữa lạm phát và lượng tiền mặt nắm giữ có thể có dạng hình chữ U. Ban đầu, doanh nghiệp có thể giảm dự trữ tiền mặt vì lo ngại sức mua giảm, nhưng khi lạm phát quá cao, họ lại tăng dự trữ để đối phó rủi ro giá cả leo thang và sự bất ổn kinh tế kéo dài (Wang và cộng sự, 2014; Fallah & Hashemi, 2017).

Biến khả năng thanh khoản (LIQ), ER (environmental report) và tốc độ tăng trưởng kinh tế (GDP) tác động không đáng kể đến tỷ lệ nắm giữ tiền mặt của các doanh nghiệp.

5. Kết luận và khuyến nghị

Trước thực tế ngành năng lượng đang ngày càng được chú trọng đầu tư, hoạt động của các doanh nghiệp thuộc lĩnh vực này thường được đặc biệt chú ý. Một trong những nhân tố quan trọng để phân tích hoạt động doanh nghiệp là lượng tiền mặt nắm giữ, đặc biệt là trong bối cảnh ứng phó với biến đổi khí hậu, khi năng lượng là ngành phát thải nhiều ra môi trường. Trên cơ sở đó, các yếu tố tác động đến việc nắm giữ tiền mặt của các doanh nghiệp ngành năng lượng cũng trở thành những vấn đề cần được nghiên cứu sâu hơn.

Áp dụng mô hình hồi quy, kết quả nghiên cứu cho thấy mối quan hệ giữa các biến độc lập và biến phụ thuộc phản ánh đúng giả thuyết ban đầu. Cụ thể, tỷ lệ đòn bẩy tài chính và số năm niêm yết có mối quan hệ ngược chiều với việc nắm giữ tiền mặt, trong khi vốn lưu động ròng, khả năng sinh lời, nợ ngắn hạn, quy mô doanh nghiệp và lạm phát có tác động tích cực. Bên cạnh đó, khả năng thanh khoản, báo cáo môi trường và tốc độ tăng trưởng kinh tế là những nhân tố có ảnh hưởng nhưng không đáng kể đến lượng tiền mặt doanh nghiệp nắm giữ.

Các hàm ý chính sách không chỉ bao gồm của Nhà nước mà còn là với các doanh nghiệp ngành năng lượng. Với các doanh nghiệp, cần xây dựng chiến lược quản lý tiền mặt một cách hợp lý thông qua kế hoạch phân bổ tiền mặt phù hợp với từng mục tiêu, phòng ban của doanh nghiệp. Đồng thời, cần cân nhắc, xem xét kỹ các điều kiện kinh tế vĩ mô để đánh giá chính xác lượng tiền phù hợp để nắm giữ hoặc đầu tư, tránh tình trạng tích trữ quá mức gây lãng phí. Bên cạnh đó, Nhà nước cũng nên có sự thống nhất trong các văn bản quy phạm pháp lý và triển khai chính sách nâng cao tính lành mạnh của ngân hàng và thị trường vốn, giúp doanh nghiệp dễ dàng tiếp cận nguồn vốn và thu hút đầu tư.

Tuy nhiên, nghiên cứu vẫn còn những hạn chế nhất định khi mẫu quan sát còn nhỏ, chỉ gồm 47 công ty niêm yết lĩnh vực năng lượng, thời gian quan sát chỉ trong khoảng 10 năm từ năm 2013 và mức độ chính xác của dữ liệu còn phụ thuộc vào thông tin được công bố, có thể có sai lệch nhất định. Mặc dù nghiên cứu đã đề cập đến một số yếu tố tài chính, tuy nhiên chưa có sự đánh giá sâu sắc các yếu tố phi tài chính. Ngoài ra, một yếu tố về nguồn tài trợ từ ngân hàng – yếu tố tác động lớn và khá phổ biến ở các công ty Việt Nam chưa được xem xét trong bài nghiên cứu này do dữ liệu về dư nợ ngân hàng theo địa phương không được công bố rộng rãi.

Tài liệu tham khảo:

1. Aftab, U., Javid, A. Y., & Akhter, W. (2018). The determinants of cash holdings around different regions of the world. Business & Economic Review 10(2): 151-182.

2. Al-Najjar, B. (2013). The financial determinants of corporate cash holdings: Evidence from some emerging markets. International business review 22(1): 77-88.

3. Al-Najjar, B., & Clark, E. (2017). Corporate governance and cash holdings in MENA: Evidence from internal and external governance practices. Research in International Business and Finance 39: 1-12.

4. Al‐Najjar, B., & Belghitar, Y. (2011). Corporate cash holdings and dividend payments: Evidence from simultaneous analysis. Managerial and Decision Economics 32(4): 231-241.

5. Alassane Diaw, A. (2021). Corporate cash holdings in emerging markets. Borsa Istanbul Review 21(2): 139-148.

6. Aldoseri, M. M., et al. (2022). The Impact of organizational characteristics on corporate cash holdings: evidence from Saudi Arabia during Covid-19 period. Information Sciences Letters 11(4): 1131-1136.

7. Bates, T. W., et al. (2009). Why do US firms hold so much more cash than they used to? The journal of finance 64(5): 1985-2021.

8. Bigelli, M. and J. Sánchez-Vidal (2012). Cash holdings in private firms. Journal of banking & finance 36(1): 26-35.

9. Cui, F., et al. (2024). How Do Macroeconomic Cycles and Government Policies Influence Cash Holdings? Evidence from Listed Firms in China. Sustainability 16(18): 7961.

10. Dai, L., Meng, Q., & Sun, M. (2015). Why greater cash holdings and short-term debt simultaneously persist? The case of transition economy. Frontiers of Business Research in China 9 (2): 207-242.

11. Denis, D. J. and V. Sibilkov (2010). Financial constraints, investment, and the value of cash holdings. The Review of Financial Studies 23 (1): 247-269.

12. Donaldson, G. (1961). Corporate debt capacity: A study of corporate debt policy and the determination of corporate debt capacity, Beard Books.

13. Fallah, S. and S. A. Hashemi (2017). The effects of inflation and operating cycle on cash holdings (liquidity) of listed companies in Tehran stock exchange. Asian Economic and Financial Review 7 (1): 43.

14. Ferreira, M. A. and A. S. Vilela (2004). Why do firms hold cash? Evidence from EMU countries. European financial management 10(2): 295-319.

15. Guizani, M. (2017). The financial determinants of corporate cash holdings in an oil rich country: Evidence from Kingdom of Saudi Arabia. Borsa Istanbul Review 17 (3): 133-143.