ThS. Dương Thị Phương Chi

Công ty TNHH Thương mại và sản xuất Fushou Việt Nam

(Quanlynhanuoc.vn) – Những biến động tiêu cực của thế giới nói chung và Việt Nam nói riêng trong những năm qua do đại dịch Covid-19 gây ra, khiến cho các doanh nghiệp xây dựng đã khó khăn lại càng khó khăn hơn. Bên cạnh đó, các doanh nghiệp tổng thầu đang phải đối mặt với rủi ro lớn về tài chính cho việc thi công dự án. Do đó, để giữ vững thị trường, ngành Xây dựng cần phải có giải pháp nuôi dưỡng và liên tục nâng cao năng lực cạnh tranh của Ngành nhằm đáp ứng yêu cầu thị trường trong và ngoài nước. Bài viết tập trung nghiên cứu các giải pháp về quản lý vốn kinh doanh của doanh nghiệp xây dựng.

Đặt vấn đề

Trong 30 năm trở lại đây, ngành Xây dựng Việt Nam đã có những bước tiến vuợt bậc mang tính đột phá. Các doanh nghiệp xây dựng đã từ vai thầu phụ chuyển sang đối tác liên danh, đủ năng lực làm tổng thầu những công trình có quy mô lớn và yêu cầu kỹ thuật cao. Ngành Xây dựng Việt Nam đã phát triển “nhảy vọt” khi được xây dựng trên nền tảng những công cụ và hệ thống hiện đại nhất; đồng thời, dựa vào nỗ lực học hỏi, tích hợp tinh hoa về khoa học – kỹ thuật công nghệ ngành Xây dựng từ nhiều nguồn khác nhau trên thế giới.

Do ảnh hưởng của đại dịch Covid-19 khiến chuỗi cung ứng đứt gãy, có những thời điểm giá các loại vật liệu xây dựng tăng cao; cụ thể, thời điểm tháng 8/2021 giá các loại vật liệu xây dựng tăng khoảng 25% so với đầu năm, tăng cao nhất là sắt, thép xây dựng. Nhà thầu xây dựng vấp phải khó khăn mà không có cách tháo gỡ do các chủ đầu tư không phải vốn nhà nước đa số đều sử dụng loại hợp đồng đơn giá cố định và không điều chỉnh ở thời điểm ký, trừ trường hợp bất khả kháng; nhà thầu xây dựng trong nước đứng trước nguy cơ “vỡ trận”. Khi đại dịch Covid-19 được kiểm soát, các doanh nghiệp đang chật vật tìm cách phục hồi hoạt động thì khó khăn khác lại bủa vây, như tình trạng chậm thanh toán của các chủ đầu tư khiến nhiều nhà thầu suy yếu, điêu đứng, bị phá sản hoặc có nguy cơ phá sản.

Thực trạng về tình hình thị trường xây dựng Việt Nam trong những năm gần đây

Thứ nhất, về tiềm năng thị trường xây dựng

Ngành Xây dựng có dấu hiệu phục hồi không mấy tích cực, năm 2023, ngành tăng trưởng âm (-3%) so với cùng kỳ năm 2022. Theo Hiệp hội Nhà thầu Việt Nam, kết quả thống kê của 98 doanh nghiệp xây dựng niêm yết cho thấy, trong năm 2022, doanh thu thuần tăng 24% so với năm 2021, đạt hơn 139 nghìn tỷ đồng, nhưng lợi nhuận giảm 11%, còn chưa đến 5,6 nghìn tỷ đồng. Trong đó, 37 doanh nghiệp tăng trưởng lợi nhuận, 34 doanh nghiệp báo lãi giảm, còn lại là đi ngang hoặc thua lỗ. Thống kê quý I/2023, các doanh nghiệp chỉ thực hiện được 8% kế hoạch 2023.

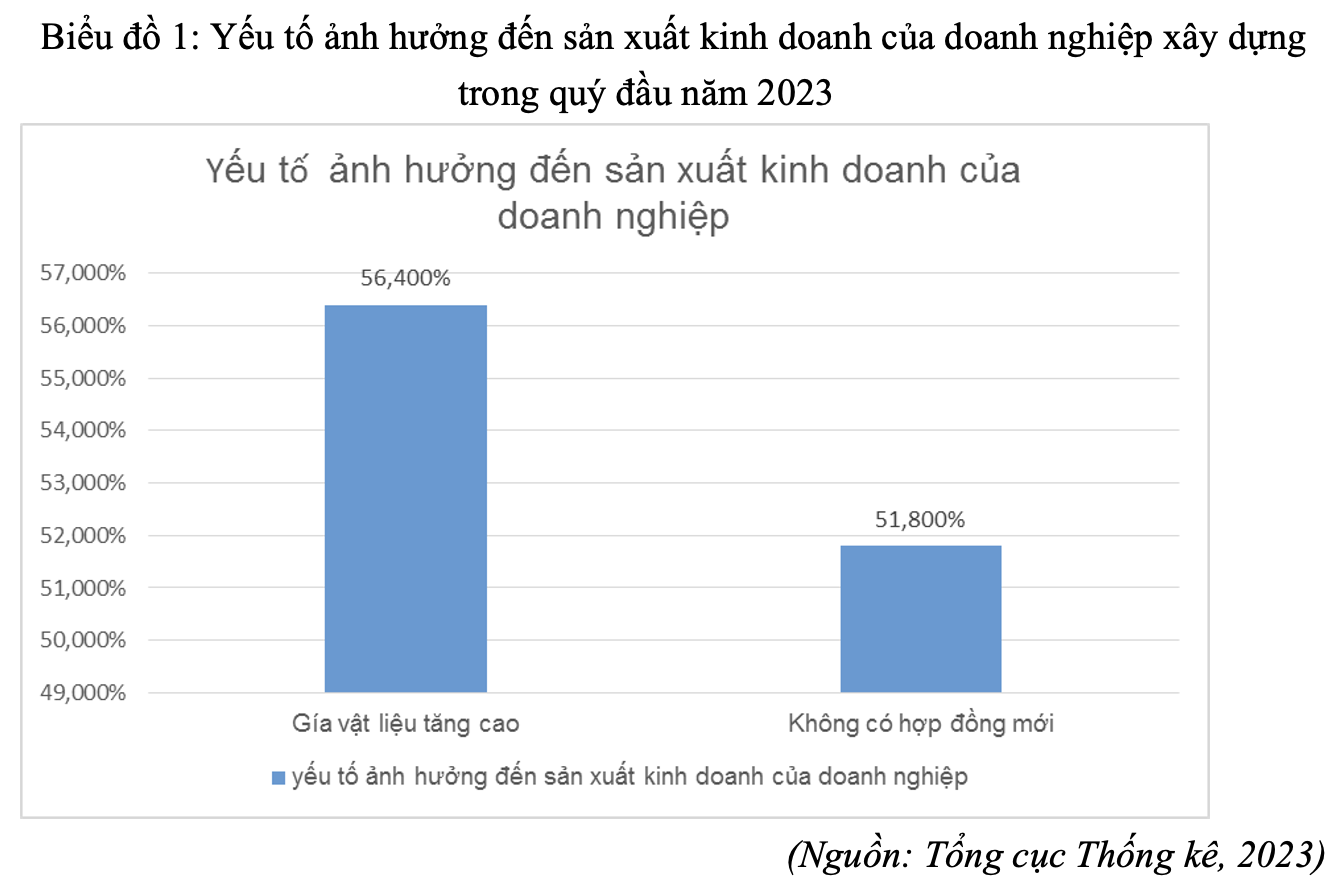

Theo báo cáo xu hướng sản xuất, kinh doanh ngành Xây dựng quý I/2023 và dự báo quý II/2023 của Tổng cục Thống kê, trong quý I/2023, ngành Xây dựng vẫn bị ảnh hưởng bởi những khó khăn, như: giá nguyên vật liệu xây dựng tăng cao, thị trường bất động sản trầm lắng, thiếu vốn cho hoạt động sản xuất kinh doanh. Hai yếu tố ảnh hưởng nhiều nhất đến hoạt động của doanh nghiệp xây dựng là “giá nguyên vật liệu tăng cao” và “không có hợp đồng xây dựng mới”. Có 56,4% doanh nghiệp cho rằng “giá nguyên vật liệu tăng cao” là yếu tố ảnh hưởng đến hoạt động của doanh nghiệp trong quý 1/2023. Tương tự, có 51,8% doanh nghiệp nhận định “không có hợp đồng xây dựng mới” là yếu tố ảnh hưởng đến sản xuất kinh doanh của doanh nghiệp trong quý đầu năm 2023.

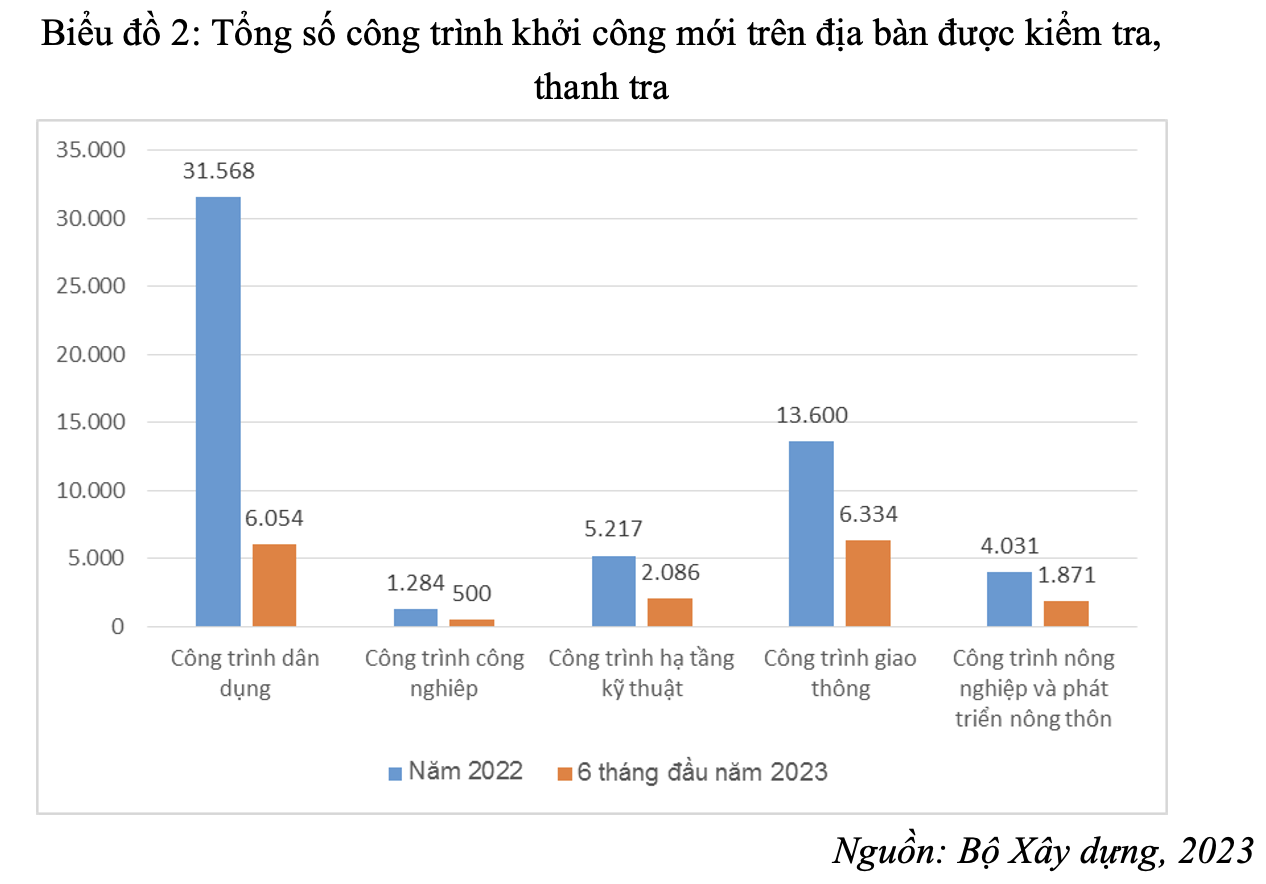

Tuy có nhiều doanh nghiệp xây dựng ghi nhận mức tăng trưởng mạnh trong giá trị hợp đồng ký kết (backlog) giai đoạn cuối năm 2021, đầu năm 2022; nhưng số lượng công trình khởi công mới trên các địa bàn được Bộ Xây dựng kiểm tra, thanh tra giai đoạn 6 tháng đầu năm 2023 thấp hơn nhiều so với năm 2022; cụ thể:

Bên cạnh số công trình khởi công mới có tỷ lệ thấp, mức độ triển khai thi công các dự án về cơ bản là tương đối chậm do các yếu tố:

(1) Tiến trình phê duyệt hồ sơ chậm và tồn đọng nhiều vướng mắc pháp lý chưa được giải quyết, đặc biệt đối với các dự án nhà ở tại các đô thị lớn.

(2) Khó khăn về nguồn lực tài chính của chủ đầu tư và nhà thầu trong bối cảnh môi trường tín dụng bị siết chặt trong khi các chi phí giải phóng mặt bằng, phát triển dự án và vật liệu xây dựng tăng mạnh.

(3) Hoạt động thi công gặp nhiều trở ngại do thiếu hụt lao động và tình hình thời tiết mưa nhiều không thuận lợi, đặc biệt tại các dự án cao tốc.

Do đó, triển vọng ngành Xây dựng giai đoạn tới không khách quan, đặc biệt khi áp lực cạnh tranh với các doanh nghiệp xây dựng nước ngoài khá gay gắt.

Thứ hai, xu hướng phân hóa mạnh giữa các nhóm doanh nghiệp xây dựng

Các doanh nghiệp xây dựng có cơ hội phát triển rất khác biệt và được phân hóa mạnh theo 3 nhóm sau:

Nhóm xây dựng dân dụng: Năm 2023 sẽ là một năm khó khăn cho các doanh nghiệp xây dựng dân dụng khi: (1) Nhu cầu xây dựng thấp và áp lực cạnh tranh tăng cao; (2) Rủi ro trích lập dự phòng phải thu đáng kể đặc biệt trong nửa cuối năm.

Trong nhóm doanh nghiệp niêm yết trên thị trường chứng khoán, các chuyên gia đánh giá cao các doanh nghiệp xây dựng sau: (1) Cơ cấu tài chính khỏe mạnh, nguồn tiền mặt lớn giúp doanh nghiệp chống chịu tốt trong giai đoạn thị trường khó khăn; (2) Nhiều lợi thế trong việc gia nhập thị trường xây dựng công nghiệp và giành các gói thầu lớn từ khối doanh nghiệp FDI nhờ quy trình hoạt động được chuẩn hóa quốc tế.

Nhóm xây dựng hạ tầng: Các doanh nghiệp xây dựng hạ tầng có lợi thế từ đầu tư công khi giai đoạn 2023 – 2024 được dự báo sẽ là cao điểm giải ngân đầu tư công, mang đến nguồn việc lớn cho các doanh nghiệp xây dựng hạ tầng. Theo thống kê của Tổng cục Thống kê, vốn đầu tư phát triển toàn xã hội thực hiện theo giá hiện hành cho ngành Xây dựng sơ bộ năm 2022 ước tính 156.719 tỷ đồng, vốn trên tập trung chủ yếu xây dựng hạ tầng để tạo tiền đề cho phát triển kinh tế giai đoạn tới, đây là cơ hội tuyệt vời cho các doanh nghiệp xây dựng hạ tầng hồi phục sau đại dịch Covid-19 (theo Tổng cục Thống kê, 2022).

Các doanh nghiệp quy mô lớn, tiềm lực tài chính mạnh sẽ đặc biệt có lợi thế trong đấu thầu các dự án thuộc chu kỳ đầu tư công 2021-2025.

Việc kiểm soát chi phí đầu vào và tình hình thanh khoản sẽ tiếp tục là vấn đề then chốt của các nhà thầu. Các doanh nghiệp sở hữu mảng cung cấp vật liệu xây dựng hoặc đầu tư hạ tầng kèm theo, giúp bù đắp dòng tiền và tạo động lực tăng trưởng dài hạn sẽ có lợi thế trong cạnh tranh.

Nhóm xây dựng công nghiệp: Triển vọng kinh doanh tích cực nhờ bùng nổ nhu cầu xây dựng nhà xưởng, hạ tầng khu công nghiệp và các loại vật liệu quan trọng đã ghi nhận mức giảm giá đáng kể. Thị phần sẽ dần thuộc về các doanh nghiệp lớn trong lĩnh vực xây dựng dân dụng, hạ tầng đẩy mạnh gia nhập thị trường.

Thứ ba, về khó khăn, vướng mắc của doanh nghiệp xây dựng.

a) Rủi ro về dòng tiền

Theo báo cáo của Công ty Chứng khoán KIS Việt Nam về kết quả kinh doanh của doanh nghiệp ngành Xây dựng Việt Nam; LNST giảm 9,4% dù doanh thu tăng 11,5%. Giá thép và các loại vật liệu xây dựng tăng phi mã khiến biên lợi nhuận gộp của nhóm nhà thầu thu hẹp về 13% trong quý 2/2021 từ mức 15-16% trong các quý trước. Ngoài ra, giá vật liệu xây dựng tăng cao (thép tăng khoảng 30-40%, xi măng 15-20%, nhựa đường 15-20%, cát bê tông tăng 20%, đá xây dựng tăng 10%, đất đắp nền tăng 30-40%) khiến nhiều công trình chậm tiến độ, ảnh hưởng đến ghi nhận doanh thu và lợi nhuận.

Khi thực hiện thi công, các nhà thầu xây dựng sẽ được nhận dòng tiền từ chủ đầu tư dự án: (1) Tiền tạm ứng cho nhà thầu trước khi bắt đầu thi công dự án; (2) Thanh toán theo tiến độ công trình dựa trên kết quả nghiệm thu khối lượng đã hoàn thành. Tuy vậy, trên thực tế các doanh nghiệp tổng thầu thường đối mặt với rủi ro thâm hụt dòng tiền và phải dựa vào nguồn vốn tín dụng cho việc thi công dự án, do: các chi phí xây dựng (lương công nhân, xăng dầu, các vật liệu không thông qua đại lý phân phối lớn) thường phải thanh toán khá sớm.

Dòng tiền thanh toán từ chủ đầu tư thường chậm do: (1) Chậm tiến độ nghiệm thu; (2) Các chủ đầu tư bất động sản chưa có nguồn tiền lớn khi dự án chưa mở bán.

Các nhà thầu phụ/đội thi công thường có quy mô bé và khó tiếp cận nguồn vốn tín dụng, do đó đẩy áp lực thâm hụt dòng tiền và vay nợ về các tổng thầu.

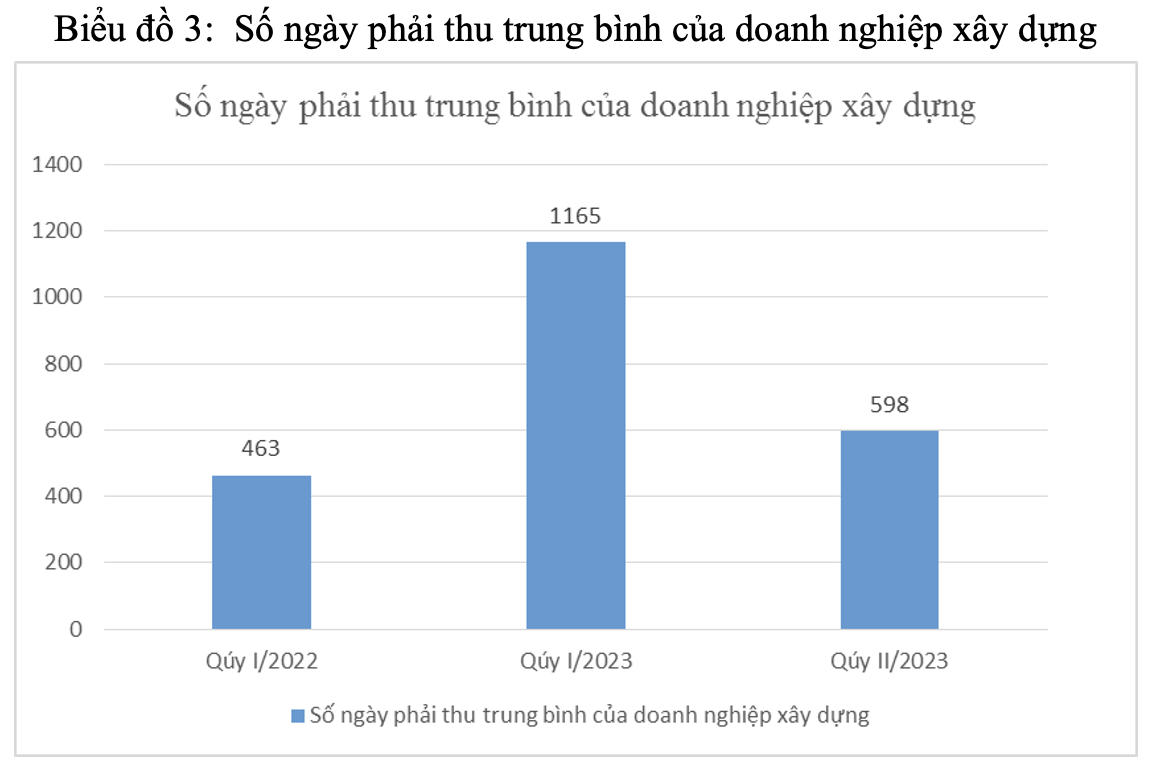

Số dư phải thu liên quan đến các hợp đồng xây dựng và thời gian thu hồi công nợ có xu hướng gia tăng đáng kể: số ngày phải thu trung bình của doanh nghiệp xây dựng quý I/2022 là 463 ngày thì sang quý I/2023 lên đến 1.165 ngày. Dù hết quý II/2023 giảm xuống còn 598 ngày nhưng cũng cho thấy áp lực dòng tiền của doanh nghiệp xây dựng. Số ngày tồn kho trung bình quý I/2023 lên đến 4.527 ngày, so với 661 ngày của quý I/2022.

Nguyên nhân khiến thời gian thu hồi công nợ tăng là do:

– Nhiều chủ đầu tư gặp khó khăn trong việc thu xếp dòng tiền thanh toán theo tiến độ khi: (1) Nguồn tín dụng bị thắt chặt và thời gian triển khai dự án kéo dài; (2) Hoạt động huy động vốn từ khách hàng mua nhà chậm lại do thị trường nhà đất điều chỉnh và mất cân đối cung cầu.

‐ Áp lực cạnh tranh gay gắt giữa các nhà thầu xây dựng tạo điều kiện cho các chủ đầu tư áp dụng chính sách thanh toán thuận lợi hơn.

– Áp lực về dòng tiền cho các nhà thầu xây dựng, đặc biệt các doanh nghiệp phụ thuộc vào nợ vay tài chính để tài trợ cho hoạt động thi công.

– Gia tăng rủi ro nợ xấu

b) Rủi ro trích lập dự phòng

Trong năm 2023, một lượng đáng kể trích lập dự phòng sẽ bắt đầu đáo hạn và tạo áp lực lớn cho các doanh nghiệp BĐS xét đến khó khăn trong việc phát hành trái phiếu mới hoặc vay tín dụng để đảo nợ. Ngoài ra, một số doanh nghiệp phải sắp xếp nguồn tài chính để mua lại trước hạn các khoản trái phiếu đã phát hành để tránh rủi ro pháp lý.

Việc bán hàng hoặc chuyển nhượng dự án để tạo dòng tiền gặp bất lợi khi thị trường bất động sản trầm lắng và thanh khoản sụt giảm đáng kể.

Nhiều chủ đầu tư bất động sản có thể thiếu hụt nghiêm trọng về dòng tiền, ảnh hưởng đến khả năng và tiến độ thanh toán cho các nhà thầu. Áp lực trích dự phòng phải thu tại các doanh nghiệp xây dựng nhiều khả năng sẽ thể hiện mạnh mẽ từ giữa năm 2023, khi các khoản phải thu xây dựng quá hạn thanh toán trên 6 tháng.

Khó khăn trong thu hồi công nợ sẽ ảnh hưởng lớn đến vị thế tài chính và thanh khoản của các doanh nghiệp xây dựng khi phần lớn các nhà thầu phải sử dụng nợ vay để tài trợ cho hoạt động thi công. Áp lực sẽ đặc biệt nghiêm trọng đối với các nhà thầu có tỷ trọng phải thu trong cơ cấu tài sản lớn, đặc biệt khi các khoản phải thu nằm nhiều tại các chủ đầu tư bé hoặc đang gặp rủi ro về sai phạm liên quan đến phát hành trái phiếu sai quy định và sử dụng đòn bẩy tài chính cao.

Việc kiểm soát chi phí và bảo đảm nguồn cung vật liệu sẽ tiếp tục là yếu tố then chốt đối với các nhà thầu trong chu kì đầu tư mới. Các nhà thầu không đủ năng lực có thể sẽ gặp những khó khăn nghiêm trọng trong tiến độ và biên lợi nhuận.

Thứ tư, về diễn biến cạnh tranh thị trường xây dựng

Dự báo giai đoạn 2023 – 2025, tình hình cạnh tranh giữa các nhà thầu xây dựng vẫn gay gắt và nhiều khả năng sẽ trở thành mức bình thường mới xét đến các yếu tố: nguồn cung dự án và nhu cầu xây dựng thấp; các nhà thầu có áp lực nhận thầu bằng mọi giá để duy trì bộ máy.

Chủ đầu tư các dự án quy mô lớn (đại đô thị, khu phức hợp),… có xu hướng sử dụng dịch vụ của nhiều nhà thầu tại các phân khu/gói thầu khác nhau nhằm tận dụng các ưu thế đa dạng của các nhà thầu khác nhau và tạo ra môi trường thúc ép lẫn nhau giữa các nhà thầu khi nhà thầu đi sau về tiến độ và hiệu quả thi công có thể bị loại khỏi dự án và gặp khó khăn trong đấu thầu các dự án tương lai.

Một số doanh nghiệp có lợi thế sẽ giữ được sự ổn định nhất định trong bối cảnh cạnh tranh mới gồm: Các doanh nghiệp có mối quan hệ lâu năm và chặt chẽ với các chủ đầu tư BĐS lớn; các doanh nghiệp nằm trong hệ sinh thái của chủ đầu tư.

Một mặt điều này giúp gia tăng cơ hội cho các nhà thầu tham gia vào các dự án quy mô lớn, nhưng vị thế đàm phán và biên lợi nhuận của các doanh nghiệp dự kiến sẽ bị ảnh hưởng đáng kể. Các gói thầu xây lắp mới trong chu kì đầu tư giai đoạn từ 2023 – 2025 sẽ tập trung nhiều hơn cho các doanh nghiệp có quy mô và tiềm lực tài chính lớn. Điều này đến từ việc quy mô mỗi gói thầu xây lắp cao hơn đáng kể so với chu kì đầu tư trước do chủ trương không chia nhỏ các gói thầu để quản lý chất lượng và lọc bỏ các nhà thầu năng lực yếu.

Một số đề xuất, kiến nghị

Ngành Xây dựng phát triển sẽ đem đến nhiều lợi ích cho nhiều ngành khác trong hệ sinh thái phát triển; ngược lại, nếu ngành Xây dựng có vấn đề sẽ ảnh hưởng nhiều đến nền kinh tế. Không chỉ đem lại lợi ích kinh tế nói trên, phát triển công nghiệp xây dựng ra thị trường toàn cầu, mà còn giúp giải quyết bài toán dư thừa trầm trọng nguồn nhân lực trình độ cao trong ngành. Ngành Xây dựng cũng là ngành chịu ảnh hưởng nặng nề của đại dịch Covid–19, trong giai đoạn đại dịch chưa được kiểm soát, nhiều doanh nghiệp xây dựng có kết quả kinh doanh liên tiếp âm qua các năm. Đối mặt với nhiều thách thức về môi trường đầu tư, môi trường tự nhiên, sự thay đổi chóng mặt của các công nghệ mới trong ngành Xây dựng nên các dự án xây dựng đòi hỏi quy mô vốn lớn, trường kỳ vì không tính bằng tháng mà theo năm. Ngành cần phải có giải pháp chiến lược và liên tục nâng tầm ngành Xây dựng để công nghiệp xây dựng Việt Nam có thể chinh phục được thị trường trong và ngoài nước, từ đó trở thành một ngành kinh tế mũi nhọn của Việt Nam trong thời gian tới.

Để cơ cấu lại ngành Xây dựng cần các giải pháp tầm vĩ mô của Chính phủ, của Bộ Xây dựng và Bộ Tài chính cũng như sự chủ động của các doanh nghiệp xây dựng và các doanh nghiệp liên quan.

Một là, giải pháp từ phía Chính phủ, Bộ Xây dựng và Bộ Tài chính.

Ổn định thị trường nguyên vật liệu và giá cả nguyên vật liệu, bảo đảm cung cấp vật liệu cho các gói thầu, bù giá đối với các trường hợp bất khả kháng cho các gói thầu trọn gói, cơ chế bảo lãnh thanh toán, thanh toán tiền giữ lại chờ quyết toán của chủ đầu tư…

Điều chỉnh giá đối với các hợp đồng trọn gói, hướng dẫn cho phép điều chỉnh thời gian hợp đồng mà không có điều kiện với nhà thầu, bổ sung các chi phí phòng dịch bắt buộc, các chi phí tạm dừng thi công chờ việc…

Chính sách giãn, giảm thuế thu nhập doanh nghiệp xây dựng. Hoàn thiện cơ chế chính sách về hợp đồng, thanh quyết toán, bất cập về thông báo giá, bù giá vật liệu tăng cao; hoàn thiện cơ chế pháp luật xây dựng, trong đó đặc biệt liên quan đến hợp đồng và thanh toán gói thầu; tăng cường chuyển giao công nghệ xây dựng tiên tiến; nâng cao chất lượng đào tạo nhân lực ngành Xây dựng.

Hai là, giải pháp từ phía doanh nghiệp.

Đa dạng khách hàng, tránh tình trạng quá phụ thuộc vào các doanh nghiệp bất động sản; chủ động đánh giá năng lực tài chính, khả năng thanh toán đúng hạn của khách hàng; các doanh nghiệp cần có những sửa đổi cách thức bỏ thầu nhận dự án và áp dụng các mô hình quản trị dự án kiểu mới theo tiêu chuẩn quốc tế mới; nâng cao năng lực bộ máy quản lý các doanh nghiệp; đặc biệt nâng cao hiệu quả công tác quản lý dòng tiền, quản lý vốn của doanh nghiệp xây dựng.

Kết luận

Tình hình kinh tế – xã hội nước ta vừa trải qua thời gian đặc biệt khó khăn trong những tháng đầu năm 2023. Riêng ngành Xây dựng đã phải đối mặt với sự sụt giảm ở hầu hết các phân khúc thị trường xây dựng trong 6 tháng đầu năm. Bộ Xây dựng đã xác định mục tiêu cụ thể của Chiến lược phát triển khoa học, công nghệ và đổi mới sáng tạo ngành Xây dựng đến năm 2030. Ngành xây dựng được kỳ vọng sẽ trở thành một ngành kinh tế mạnh, đạt mức độ cao về công nghiệp hóa; đến năm 2050, đạt trình độ là ngành công nghiệp hiện đại, công nghiệp xanh, sử dụng tối đa công nghệ số, kết nối vạn vật, dữ liệu lớn, trí tuệ nhân tạo, ngang tầm với các nước trong khu vực và thế giới. Để hoàn thành mục tiêu trên, ngành xây dựng cần có các giải pháp cụ thể để dần hoàn thiện cơ cấu, cơ chế hoạt động, nâng cao hiệu quả hoạt động của các doanh nghiệp trong ngành, tăng cường liên kết với các doanh nghiệp cùng lĩnh vực trong thời gian tới.