(Quanlynhanuoc.vn) – Nghiên cứu đánh giá hiệu quả tác động của đầu tư trực tiếp nước ngoài (FDI) đến tăng trưởng kinh tế, xem xét trong điều kiện chất lượng thể chế khác nhau tại các quốc gia Đông Nam Á (ASEAN). Sử dụng phương pháp ước lượng bình phương nhỏ nhất tổng quát khả thi (FGLS) trên dữ liệu bảng của 9 quốc gia ASEAN giai đoạn 2002 – 2020. Kết quả nghiên cứu cho thấy, những tác động tích cực đáng kể của FDI, hiệu quả của chính phủ và thể chế tới tăng trưởng kinh tế. Đặc biệt, khi xem xét tác động tương tác giữa FDI và các yếu tố thể chế tới tăng trưởng, tác giả có những đề xuất trong việc cải thiện thể chế nói chung và hiệu quả của chính phủ cũng như kiểm soát tham nhũng nói riêng nhằm góp phần gia tăng sức hấp dẫn đối với dòng vốn FDI và gián tiếp thúc đẩy tăng trưởng kinh tế tại các quốc gia ASEAN.

Giới thiệu

Đầu tư trực tiếp nước ngoài (FDI) được xem là nhân tố quan trọng quyết định tăng trưởng kinh tế của các quốc gia. Theo UNDESA (2003): “Đầu tư trực tiếp nước ngoài đặc biệt quan trọng đối với tiềm năng chuyển giao tri thức và công nghệ, thúc đẩy năng suất tổng thể, nâng cao năng lực cạnh tranh và tinh thần kinh doanh, và cuối cùng là xóa đói, giảm nghèo thông qua tăng trưởng và phát triển kinh tế”1. Sau những năm 90 thế kỷ XX, hầu hết các quốc gia Nam Á đã từng bước mở cửa nền kinh tế, gỡ bỏ rào cản, khởi xướng quá trình tự do hóa đối với FDI. Cụ thể, trong giai đoạn 1991-2012, khoảng 90% các cải cách chế độ đầu tư theo quy định quốc gia được thực hiện bởi hơn 100 quốc gia, mang lại môi trường thuận lợi hơn cho FDI 2. Tương tự, trong năm 2017, 65 quốc gia đã thông qua 126 biện pháp chính sách đầu tư và khoảng 84% trong số đó có lợi cho FDI 3. Kết quả là, những năm gần đây đã chứng kiến sự gia tăng mạnh mẽ của FDI vào khu vực này, trong đó có ASEAN. Tuy nhiên, sự tác động của dòng vốn này tại các quốc gia chưa có sự thống nhất.

Có hai quan điểm trái ngược nhau về tác động của FDI tới tăng trưởng. Quan điểm thứ nhất là lý thuyết hiện đại hóa, FDI có tác động tích cực bằng cách cung cấp vốn cho đầu tư và thông qua chuyển giao công nghệ. Quan điểm thứ hai là lý thuyết phụ thuộc, theo đó, FDI có tác động tiêu cực đến tăng trưởng kinh tế. Khảo sát được thực hiện bởi Bruno và Campos (2013) cho thấy: 50% nghiên cứu thực nghiệm báo cáo tác động tích cực đáng kể của FDI đối với tăng trưởng, 11% nhận thấy tác động tiêu cực, trong khi 39% nhận thấy tăng trưởng không phụ thuộc vào FDI4. Vậy lý do nào dẫn đến sự khác biệt về chiều hướng tác động của FDI tới nền kinh tế mỗi quốc gia? Các nhà nghiên cứu lập luận rằng, tác động mà FDI mang lại cho nền kinh tế không chỉ đơn thuần phụ thuộc vào độ lớn của dòng vốn FDI mà còn phụ thuộc khá nhiều vào đặc điểm, điều kiện nội địa cũng như năng lực hấp thụ của mỗi quốc gia5. Sự hiện diện của các yếu tố quyết định khác như độ mở thương mại, cơ sở hạ tầng, vốn nhân lực, phát triển tài chính hay sự ổn định chính trị, mức độ tham nhũng… có thể thúc đẩy hoặc kiềm chế tác động tiềm năng của FDI đối với tăng trưởng kinh tế. Trong nghiên cứu này, tác giả tập trung vào vai trò của thể chế để giải thích sự khác biệt trong tác động của dòng vốn này đến tăng trưởng kinh tế tại các quốc gia ASEAN.

Các nghiên cứu về tác động của FDI đến tăng trưởng kinh tế hay vai trò của thể chế trong việc thu hút vốn FDI phần lớn được thực hiện theo phạm vi các quốc gia, nhóm quốc gia hoặc một số ít thực hiện theo không gian vùng trong quốc gia với các phương pháp nghiên cứu khác nhau. Mặc dù rất nhiều nghiên cứu đã chứng minh được tầm quan trọng và vai trò của thể chế trong việc thúc đẩy tác động của dòng vốn FDI đến tăng trưởng kinh tế, nhưng hầu hết các nghiên cứu này chỉ đánh giá mối tương quan giữa hai nhân tố đơn lẻ FDI và tăng trưởng kinh tế; FDI và thể chế; thể chế và tăng trưởng kinh tế; có rất ít nghiên cứu thực hiện đánh giá vai trò của thể chế trong tác động của FDI tới tăng trưởng kinh tế, đặc biệt với các quốc gia ASEAN.

Hầu hết các quốc gia ASEAN đều là những nước đang phát triển – một điểm đến hấp dẫn đối với dòng vốn FDI, tuy nhiên, đặc trưng của các nền kinh tế này là lỗ hổng thể chế, tham nhũng và rủi ro chính trị cao. Hoạt động FDI không chỉ giải quyết nhu cầu vốn của các quốc gia này mà còn góp phần tạo công ăn việc làm, thúc đẩy thương mại xuất khẩu, hỗ trợ quá trình chuyển giao công nghệ… Các quốc gia thuộc khu vực này chủ yếu đi lên từ các nước nghèo nên động lực thúc đẩy tăng trưởng phần lớn đến từ dòng vốn bên ngoài, do đó, việc thu hút vốn FDI rất được chú trọng bởi các nhà điều hành chính sách nhằm mục tiêu thúc đẩy tăng trưởng kinh tế. Việc cải thiện thể chế, nâng cao hiệu quả chính phủ và điều chỉnh các chính sách thu hút đầu tư tại các quốc gia có thể chính là nguyên nhân khiến dòng vốn FDI phân bổ khác nhau giữa các quốc gia trong cùng khu vực, từ đó gây ảnh hưởng trực tiếp đến tăng trưởng kinh tế tại các quốc gia này. Việc phân tích tác động tương tác của FDI trong điều kiện thể chế tới tăng trưởng kinh tế tại các quốc gia này mang lại ý nghĩa thực tiễn. Đó sẽ là nền tảng cơ sở cho các quốc gia trong việc ban hành các chính sách, đề ra các mục tiêu cụ thể nhằm nâng cao chất lượng thể, tạo tiền đề cho việc thu hút vốn FDI và tăng trưởng kinh tế.

Tổng quan nghiên cứu thúc đẩy tăng trưởng kinh tế

Khi tìm kiếm các giải pháp để thúc đẩy tăng trưởng kinh tế, đặc biệt tại các nước đang phát triển, dòng vốn FDI được coi là yếu tố quan trọng để tăng năng suất thông qua việc áp dụng các quy trình và bí quyết mới, kỹ năng quản lý – đào tạo và tiếp cận thị trường quốc tế. Đặc biệt, đối với các nền kinh tế đang phát triển như khu vực ASEAN với hạn chế về thanh khoản thì FDI còn đóng vai trò thay thế cho đầu tư nội địa trong quá trình tích lũy vốn6. Rất nhiều nghiên cứu đã chứng minh điều này, tuy nhiên chiều hướng tác động chưa có sự đồng nhất. Nhiều nghiên cứu cho thấy tác động tích cực của FDI đến tăng trưởng kinh tế7. Ngược lại, nhiều nghiên cứu lại phát hiện tác động tiêu cực của FDI đến tăng trưởng kinh tế8. Thậm chí, một số nghiên cứu không phát hiện ảnh hưởng của FDI đến tăng trưởng kinh tế9.

Tại khu vực ASEAN, có rất nhiều nghiên cứu đã được thực hiện để kiểm định mối tương quan giữa FDI, tăng trưởng kinh tế và thể chế. Tuy nhiên, hầu hết những nghiên này chỉ xem xét tác động qua lại giữa hai nhân tố hoặc là FDI và tăng trưởng hoặc FDI và thể chế, hoặc giữa thể chế và tăng trưởng; chưa có nhiều nghiên cứu xem xét tác động của chất lượng thể chế đến hiệu quả tác động của FDI đến tăng trưởng kinh tế. Tại Việt Nam, đầu tiên phải kể đến nghiên cứu về tác động của FDI đến tăng trưởng kinh tế dưới tác động của yếu tố thể chế và môi trường kinh tế vĩ mô10. Sử dụng mô hình hồi quy GMM cho bộ dữ liệu của 20 quốc gia châu Á đang phát triển giai đoạn 1985 -2013, kết quả nghiên cứu cho thấy, chất lượng thể chế và môi trường kinh tế vĩ mô vừa tác động trực tiếp đến tăng trưởng kinh tế, vừa là nhân tố tương tác thu hút FDI, tác động gián tiếp đến mối tương quan FDI – tăng trưởng kinh tế. Nghiên cứu khác về vai trò của thể chế trong mối quan hệ giữa FDI và tăng trưởng kinh tế tại 43 tỉnh, thành ph. Ngược với kết quả của nhiều nghiên cứu trước đó, nghiên cứu tìm thấy tác động tiêu cực đáng kể của thể chế trong mối quan hệ giữa FDI và tăng trưởng kinh tế11.

Phương pháp nghiên cứu

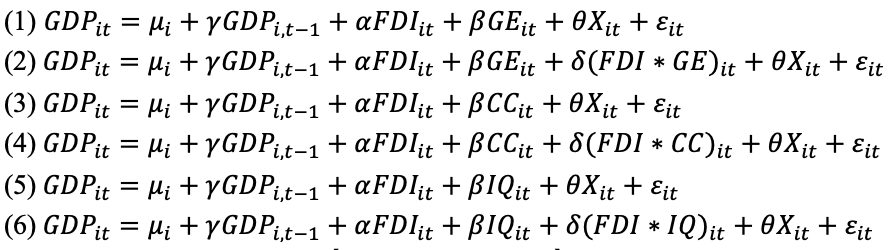

– Mô hình nghiên cứu: tập trung vào tác động của FDI, thể chế và các yếu tố phía cầu xác định tăng trưởng kinh tế, do đó, mô hình tiêu chuẩn được ước tính như sau:

Trong đó, i = 1, …, 9 và t = 2002, …, 2020. là tốc độ tăng trưởng GDP bình quân đầu người theo giá cố định 2010 của quốc gia i trong thời gian t, tương ứng. là tỷ lệ dòng vốn FDI vào trên GDP (%). là biến đại diện cho chất lượng thể chế. Phương pháp nghiên cứu được sử dụng hai thước đo chất lượng thể chế là mức độ kiểm soát tham nhũng và chất lượng dịch vụ công.

Mức độ kiểm soát tham nhũng thể hiện bởi chỉ số kiểm soát tham nhũng (CC), được thu thập từ cơ sở dữ liệu về các Chỉ số quản trị toàn cầu (WGI) của Ngân hàng Thế giới (WB), được coi là nắm bắt được nhận thức về mức độ quyền lực công được thực hiện vì lợi ích tư nhân trong phạm vi một đất nước.

Về chất lượng dịch vụ công, sử dụng chỉ số hiệu quả của chính phủ (GE) của WGI, để nắm bắt nhận thức về chất lượng của nền công vụ và mức độ độc lập của Chính phủ một quốc gia khỏi các áp lực chính trị, chất lượng của việc xây dựng chính sách và thực hiện, cũng như độ tin cậy của cam kết của chính phủ đối với các chính sách.

Ngoài ra, nhằm mục đích kiểm định tính vững của ước lượng, tác giả sử dụng chỉ số chất lượng thể chế tổng hợp (IQ), được tính toán bằng trung bình giản đơn của sáu chỉ số thành phần trong bộ chỉ số của WGI. Do đó, trong các mô hình ước lượng, tác giả lần lượt thay thế trong mô hình (1) bằng , , . Ngoài ra, với mục tiêu đánh giá vai trò của chất lượng thể chế trong mối quan hệ giữa đầu tư trực tiếp nước ngoài và tăng trưởng kinh tế, tác giả cũng đưa vào một biến tương tác trong mô hình nghiên cứu. Các biến giải thích chính là FDI và mối quan hệ tương tác giữa FDI và chất lượng thể chế. Các biến khác được lựa chọn phù hợp với các tài liệu phân tích thực nghiệm về tăng trưởng kinh tế và các nghiên cứu hiện có về mối quan hệ giữa FDI và tăng trưởng. Tập hợp các biến kiểm soát khác bao gồm đầu tư (% GDP), chi tiêu chính phủ (% GDP), vốn con người, độ mở thương mại và lạm phát. đại diện cho hiệu ứng cố định theo quốc gia và là số hạng sai số, .

Do tính chất của các hoạt động kinh tế vĩ mô là kết quả hoạt động kinh tế trong bất kỳ năm nhất định nào thường phụ thuộc vào tình hình kinh tế vĩ mô và các chính sách kinh tế trong những năm trước đó, một số biến trễ được thêm vào trong mô hình, bao gồm biến trễ một kỳ của biến phụ thuộc.

– Dữ liệu nghiên cứu được thu thập từ chỉ số phát triển của WB, Ngân hàng Phát triển châu Á (ADB), Bộ chỉ số quản trị toàn cầu (WGI) cho 9 quốc gia ASEAN. Nghiên cứu tập trung vào tác động của FDI và các yếu tố phía cầu cũng như nhằm xem xét vai trò của thể chế đến mối quan hệ giữa FDI và tăng trưởng kinh tế, do đó, các chuỗi biến được thu thập bao gồm tăng trưởng GDP bình quân đầu người theo giá cố định năm 2010, tỷ lệ dòng vốn vào FDI trên GDP, bộ chỉ số phản ánh chất lượng thể chế, độ mở thương mại (tỷ lệ tổng kim ngạch xuất khẩu trên GDP), tổng đầu tư trong nước (tỷ lệ % trên GDP), lực lượng lao động, chi tiêu cho tiêu dùng cuối cùng của Chính phủ (tỷ lệ % trên GDP) và tỷ lệ thay đổi của chỉ số giá tiêu dùng hằng năm.

– Phương pháp nghiên cứu. Có nhiều phương pháp khác nhau để ước lượng mô hình nghiên cứu với dữ liệu bảng. Hồi quy dữ liệu bảng có thể được ước tính bằng cách sử dụng mô hình bình phương nhỏ nhất pooled (Pooled OLS), mô hình hiệu ứng cố định (FEM) và mô hình hiệu ứng ngẫu nhiên (REM). Trong khi mô hình Pooled OLS được sử dụng rộng rãi như một điểm chuẩn trong hồi quy dữ liệu bảng, sự lựa chọn giữa các mô hình FEM và REM thường dựa trên thử nghiệm Hausman tiêu chuẩn12. Các kiểm định khuyết tật sau hồi quy cũng được áp dụng và trong trường hợp mô hình có khuyết tật, tác giả tiến hành khắc phục các khuyết tật của mô hình với ước lượng bình phương nhỏ nhất tổng quát khả thi (FGLS).

Kết quả nghiên cứu

a. Thống kê mô tả các biến

Thống kê mô tả các biến nghiên cứu được thể hiện (ở bảng 1 dưới đây) cho thấy, tổng giá trị dòng vốn vào FDI trung bình của các quốc gia là 5,81% GDP trong giai đoạn 2002 – 2020. Trong đó, Xinh-ga-po là quốc gia có mức thu hút dòng vốn FDI lớn nhất, đạt 32,17% GDP năm 2019. Xét về yếu tố thể chế, với chỉ số thể hiện hiệu quả của chính phủ _GE và chỉ số thể hiện chất lượng thể chế tổng hợp_IQ, giá trị bình quân nhỏ hơn 0, lần lượt ở mức -0,173 và -0,095, còn riêng mức độ kiểm soát tham nhũng _CC lại có giá trị dương ở mức 0,272. Thực ra điều này cũng khá dễ hiểu bởi phần lớn các quốc gia ASEAN là các quốc gia đang phát triển, đặc trưng bởi lỗ hổng thể chế, mức độ tham những và rủi ro chính trị cao13.

Bảng 1. Kết quả thống kê mô tả các biến trong mô hình

| BIẾN | MEAN | STD. DEV | MIN | MAX |

| GDP | 11.282,36 | 16.659,6 | 320,0615 | 66.679,05 |

| FDI | 5,8149 | 6,4023 | -1,3205 | 32,1698 |

| GCF | 25,9171 | 6,0147 | 10,4374 | 41,0658 |

| GCE | 11,4416 | 5,1656 | 3,4603 | 27,1698 |

| TRADE | 137,4810 | 90,9300 | 33,1906 | 437,3267 |

| INF | 3,6248 | 3,9017 | -2,3150 | 24,0969 |

| LF | 30.200.000 | 35.800.000 | 165.720 | 136.000.000 |

| CC | 0,2725 | 0,9255 | -1,2135 | 2,4260 |

| GE | -0,1731 | 0,9948 | -1,3352 | 2,3011 |

| IQ | -0,0956 | 0,7466 | -1,2699 | 1,6358 |

Nguồn: Tính toán của tác giả.

b. Kiểm định đa cộng tuyến

Để xem xét vấn đề đa cộng tuyến của mô hình, tác giả thực hiện phân tích nhân tử phóng đại phương sai (VIF).

Bảng 2. Kết quả kiểm định đa cộng tuyến

| GE | CC | IQ | ||||||

| Variable | VIF | 1/VIF | Variable | VIF | 1/VIF | Variable | VIF | 1/VIF |

| TRADE | 5,63 | 0,177579 | TRADE | 6,2 | 0,161242 | TRADE | 5,03 | 0,198977 |

| GE | 4,82 | 0,207526 | CC | 5,74 | 0,174066 | IQ | 4,76 | 0,21026 |

| GCE | 4,38 | 0,228457 | GCE | 3,92 | 0,255359 | GCE | 3,9 | 0,256192 |

| FDI | 3,12 | 0,320249 | FDI | 3,15 | 0,317866 | FDI | 3,17 | 0,315624 |

| LLF | 2,32 | 0,431567 | LLF | 2,09 | 0,478149 | LLF | 2,12 | 0,472467 |

| INF | 1,58 | 0,63367 | INF | 1,55 | 0,644582 | INF | 1,59 | 0,630028 |

| GCF | 1,09 | 0,913543 | GCF | 1,11 | 0,899829 | GCF | 1,09 | 0,914017 |

| Mean VIF | 3,28 | Mean VIF | 3,39 | Mean VIF | 3,09 | |||

Nguồn: Tính toán của tác giả.

Kết quả trình bày ở bảng 2 cho thấy, với cả 3 mô hình, các giá trị VIF của các biến rất thấp và đều nhỏ hơn 10, khẳng định rằng không có vấn đề nghiêm trọng trong đa cộng tuyến giữa các biến giải thích trong các mô hình hồi quy.

c. Kiểm định tính dừng và kiểm định đồng liên kết

Tính dừng của một chuỗi biến là điểm quan trọng để xác định phương pháp hồi quy thích hợp nhằm điều tra đúng bản chất của mối quan hệ giữa các chuỗi biến. Do đó, trước khi tiến hành hồi quy, tác giả thực hiện kiểm định tính dừng của các chuỗi biến. Tuy nhiên, để chọn đúng phương pháp kiểm định tính dừng đối với dữ liệu bảng, cần điều tra sự phụ thuộc chéo của các chuỗi biến giữa các đối tường (các quốc gia). Tác giả thực hiện Breusch-Pagan test của Breusch & Pagan (1980)14, scaled LM test và CD-Test của Pesaran (2021)15, bias-corrected scaled LM của Baltagi et al, (2012) để kiểm tra sự phụ thuộc chéo của các chuỗi biến giữa các quốc gia16.

Bảng 3. Kết quả kiểm định sự phụ thuộc chéo giữa các quốc gia

| Biến | Breusch – Pagan LM | Pesaran Scaled LM | Bias-Corrected Scaled LM | Pesaran CD |

| GDP | 305.6374*** | 31.77707*** | 31.52707*** | 15.78283*** |

| FDI | 72.60958*** | 4.31448*** | 4.06448*** | 3.453575*** |

| GCF | 114.4764*** | 9.248535*** | 8.998535*** | -0.28907*** |

| GCE | 155.1747*** | 14.04487*** | 13.79487*** | 9.643175*** |

| TRADE | 172.9035*** | 16.13424*** | 15.88424*** | 2.775034*** |

| INF | 184.7506*** | 17.53043*** | 17.28043*** | 11.81879*** |

| LF | 574.1947*** | 63.42686*** | 63.17686*** | 23.71799*** |

| CC | 175.8148*** | 16.47734*** | 16.22734*** | 7.686833*** |

| GE | 153.0129*** | 13.79011*** | 13.54011*** | 1.497309 |

| IQ | 207.2555*** | 20.18266*** | 19.93266*** | 8.479349*** |

(Ghi chú: Thống kê CD dựa trên mô hình hiệu ứng cố định; *** thể hiện mức ý nghĩa 1%)

Nguồn: Tính toán của tác giả.

Kết quả tại bảng 3 cho thấy tất cả các biến trong mô hình đều đã bác bỏ giả thuyết Ho – không có sự phụ thuộc chéo với mức ý nghĩa 1%. Hay nói cách khác, tất cả các biến đều xuất hiện sự phụ thuộc chéo giữa các quốc gia. Dựa trên kết quả này, nghiên cứu tiến hành kiểm định nghiệm đơn vị thế hệ thứ hai được phát triển bởi Pesaran (2007)17.

Bảng 4. Kết quả kiểm định nghiệm đơn vị CIPS

| Biến | Bậc Gốc | Sai Phân Bậc 1 | Kết Luận |

| GDP | -1.999** | -3.271*** | I(0) |

| FDI | -2.654*** | -4.605*** | I(0) |

| GCF | -1.690* | -4.521*** | I(0) |

| GCE | -1.528 | -3.582*** | I(1) |

| TRADE | -0.906 | -3.073*** | I(1) |

| INF | -2.616*** | -4.478*** | I(0) |

| LF | -0.941 | -2.806*** | I(1) |

| CC | -0.573 | -4.370*** | I(1) |

| GE | -0.668 | -4.326*** | I(1) |

| IQ | -0.389 | -4.250*** | I(1) |

(Ghi chú: *, **, *** tương ứng với các mức ý nghĩa thống kê 10%, 5% và 1%)

Nguồn: Tính toán của tác giả.

Kết quả kiểm định được trình bày ở bảng 4 cho thấy ngoại trừ biến GCF, LGDP, FDI, INF dừng tại bậc gốc thì tất cả các biến còn đều dừng ở sai phân bậc 1 với mức ý nghĩa 1%. Do đó, tác giả tiếp tục kiểm tra mối quan hệ đồng liên kết giữa các biến bằng kiểm định Westerlund.

Bảng 5. Kết quả kiểm định đồng liên kết Westerlund

| Mô hình với biến thể chế GE | Mô hình với biến thể chế CC | Mô hình với biến thể chế IQ | |

| Statistic | 0.972 | 0.7451 | 0.5439 |

| P-Value | 0.1655 | 0.2281 | 0.2932 |

Nguồn: Tính toán của tác giả.

Kết quả bảng 5 cho thấy, ở cả 3 mô hình khi lần lượt đưa yếu tố thể chế bằng các chỉ số thể hiện chất lượng dịch vụ công_GE, mức độ kiểm soát tham nhũng _CC, chỉ số thể chế tổng hợp_IQ đều thu được giá trị P_value >5%. Điều đó chứng tỏ giữa các biến nghiên cứu không có mối quan hệ đồng liên kết. Vì vậy, tác giả tiếp tục thực hiện các kiểm định để lựa chọn phương pháp ước lượng phù hợp nhất với dữ liệu nghiên cứu trong 3 phương pháp Pooled OLS, FEM, REM.

d. Lựa chọn mô hình hồi quy

Để lựa chọn mô hình phù hợp với dữ liệu bảng, tác giả sử dụng các kiểm định khác nhau gồm kiểm định F để lựa chọn giữa mô hình Pooled OLS và FEM, Breusch-Pagan Lagrangian để lựa chọn giữa Pooled OLS và REM và Hausman để lựa chọn giữa FEM và REM.

Bảng 6. Kết quả lựa chọn mô hình hồi quy _ OLS, FEM, REM

| GE | CC | IQ | |

| F Test | F(8, 145) = 5,36 | F(8, 145) = 5,31 | F(8, 145) = 5,33 |

| Breusch And Pagan Lagrangian Multiplier Test | = 0,00 | = 0,00 | = 0,00 |

| Hausman Test | = 43,60 | = 44,22 | = 44,13 |

| KẾT LUẬN | FE | FE | FE |

Ghi chú: *, **, *** tương ứng với các mức ý nghĩa thống kê 10%, 5% và 1%

Nguồn tính toán của tác giả.

Bảng 7. Kết quả kiểm định khuyết tật mô hình

| GE | CC | IQ | |

| Woolridge Test | F(1,8) = 229,704*** | F(1,8) = 250,243*** | F(1,8) = 235,057*** |

| Modified Wald Test | = 1.923,15*** | = 1.869,40*** | = 1.902,24*** |

Ghi chú: *** tương ứng với các mức ý nghĩa thống kê 1%

Nguồn: Tính toán của tác giả.

Từ bảng 6 cho thấy, mô hình FEM có hiệu quả nhất trong cả 3 phương pháp ước lượng mô hình. Tuy nhiên, ước lượng bởi mô hình FEM tồn tại hiện tượng tự tương quan và phương sai số thay đổi như kết quả trình bày ở bảng 7. Để khắc phục các khuyết tật này, tác giả sử dụng phương pháp ước lượng bình phương nhỏ nhất tổng quát hóa khả thi (FGLS).

đ. Tác động của FDI đến tăng trưởng kinh tế xem xét tương quan với chất lượng thể chế

Để đánh giá tác động các khía cạnh khác nhau của thể chế tới tăng trưởng kinh tế, tác giả thay thế lần lượt biến INST trong mô hình gốc bằng các biến GE_hiệu quả của chính phủ, CC_mức độ kiểm soát tham nhũng, IQ_chỉ số thể chế tổng hợp. Sau đó, để xem xét tác động tương tác của FDI và thể chế tới tăng trưởng kinh tế, tác giả đưa thêm các biến tương tác FDI x GE; FDI x CC; FDI x IQ vào mô hình:

Bảng 8. Kết quả ước lượng hồi quy FGLS

| (1) | (2) | (3) | (4) | (5) | (6) | |

| L.LGDP | 0,973*** | 0,963*** | 0,974*** | 0,959*** | 0,973*** | 0,958*** |

| -131,330 | -108,620 | -135,430 | -118,250 | -135,960 | -116,950 | |

| FDI | 0,00348*** | 0,00 | 0,00351*** | 0,00 | 0,00354*** | 0,00 |

| -2,630 | -0,400 | -2,710 | -1,530 | -2,750 | -1,540 | |

| GCF | 0,001 | 0,00165* | 0,001 | 0,001 | 0,001 | 0,001 |

| -0,510 | -1,700 | -0,590 | -0,940 | -0,600 | -0,870 | |

| GCE | 0,00 | 0,00 | 0,00367* | 0,00428** | 0,00371* | 0,00446** |

| -1,600 | -1,610 | -1,690 | -2,110 | -1,730 | -2,230 | |

| D.TRADE | 0,00 | 0,000632* | 0,000736* | 0,000758** | 0,000647* | 0,000666* |

| -1,630 | -1,900 | -1,950 | -2,110 | -1,770 | -1,890 | |

| D.LF | 1,50e-08* | 1,78e-08** | 1,58e-08** | 1,48e-08** | 1,55e-08** | 1,48e-08* |

| -1,940 | -2,310 | -2,040 | -1,960 | -1,990 | -1,950 | |

| INF | 0,00699*** | 0,00695*** | 0,00704*** | 0,00673*** | 0,00696*** | 0,00665*** |

| -6,670 | -7,180 | -6,250 | -6,480 | -6,620 | -6,970 | |

| D.GE | 0,0740** | 0,0615* | ||||

| -2,000 | -1,790 | |||||

| FDI x GE | 0,00215*** | |||||

| -3,040 | ||||||

| D.CC | 0,033 | 0,040 | ||||

| -0,770 | -0,970 | |||||

| FDI x CC | 0,00184*** | |||||

| -3,300 | ||||||

| D.IQ | 0,105* | 0,124** | ||||

| -1,81 | -2,19 | |||||

| FDI x IQ | 0,00267*** | |||||

| -3,29 | ||||||

| Constant | 0,206*** | 0,327*** | 0,201*** | 0,329*** | 0,209*** | 0,339*** |

| -3,75 | -4,92 | -3,9 | -5,31 | -4 | -5,4 | |

| Number of Obs | 162 | 162 | 162 | 162 | 162 | 162 |

Ghi chú: *, **, *** tương ứng với các mức ý nghĩa thống kê 10%, 5% và 1%.

Nguồn: Tính toán của tác giả.

Kết quả ước lượng từ mô hình FGLS được thể hiện trong bảng 8 cho thấy, tốc độ tăng trưởng GDP trong quá khứ là nền tảng cho sự tăng trưởng GDP trong hiện tại với ý nghĩa thống kê 1%. Bên cạnh đó, các biến vĩ mô gồm FDI, chi tiêu chính phủ, độ mở thương mại, vốn con người, tỷ lệ lạm phát và thể chế đều thể hiện tác động tích cực đáng kể đến tăng trưởng kinh tế.

Xem xét tác động của FDI đến tăng trưởng kinh tế, kết quả hồi quy cả 6 mô hình cho thấy mối tương quan thuận chiều giữa hai nhân tố tại mức ý nghĩa 1%. Dòng vốn FDI vào quốc gia tăng lên góp phần mở rộng quy mô sản xuất đồng thời, đẩy mạnh hoạt động xuất khẩu, nhập khẩu, từ đó, thúc đẩy tăng trưởng kinh tế.

Xem xét tác động riêng lẻ của các yếu tố thể chế đến tăng trưởng kinh tế, tác giả tìm thấy mối tương quan thuận chiều giữa hiệu quả của chính phủ_ GE trong mô hình (1) tại mức ý nghĩa 5% và chỉ số thể chế tổng hợp _ IQ trong mô hình (5) tại mức ý nghĩa 10% với tăng trưởng kinh tế; riêng yếu tố kiểm soát tham nhũng _ CC không cho thấy ảnh hưởng có ý nghĩa thống kê. Tuy nhiên, khi xem xét tác động tương tác của GE, CC và IQ với FDI, tác giả đều phát hiện ảnh hưởng tích cực tới tăng trưởng kinh tế tại mức ý nghĩa 1%. Điều này chứng tỏ việc cải thiện chất lượng thể chế nói chung, nâng cao hiệu quả của chính phủ và kiểm soát tham nhũng tốt góp phần gia tăng sức hút đối với dòng vốn vào FDI, nâng cao tác động lan tỏa tích cực từ FDI tới nền kinh tế và gián tiếp thúc đẩy tăng trưởng kinh tế. Rõ ràng, một quốc gia có chất lượng thể chế tốt, bao gồm chính sách kiểm soát tham nhũng tốt, hiệu quả của chính phủ cao, tính tuân thủ luật pháp được thực thi, trách nhiệm giải trình được bảo đảm và ổn định chính trị, sẽ hạn chế được các chi phí phát sinh và rủi ro cho các nhà đầu tư, đồng thời mức độ tin cậy đối với chính quyền tăng, việc thực hiện các chính sách công nhằm phát triển khu vực tư nhân cũng như các chính sách bảo vệ lợi ích của nhà đầu tư được bảo đảm cũng sẽ gia tăng niềm tin cho các nhà đầu tư nước ngoài, từ đó thu hút nhiều vốn FDI hơn và góp phần thúc đẩy tăng trưởng kinh tế. Ngược lại, một quốc gia có chất lượng thể chế, hiệu quả của chính phủ yếu kém, hay kiểm soát tham nhũng không hiệu quả sẽ trở thành lực cản đối với dòng vốn FDI. Nó không chỉ làm mất niềm tin của các nhà đầu tư nước ngoài, tăng thêm chi phí và rủi ro đối với hoạt động đầu tư mà còn giảm tính minh bạch, tính cạnh tranh của thị trường, dẫn đến việc phân bổ nguồn lực không hiệu quả, gây thiệt hại cho nền kinh tế. Như vậy, chất lượng thể chế vừa là nhân tố thu hút dòng vốn FDI, vừa là nhân tố thúc đẩy tăng trưởng kinh tế.

Kết luận và hàm ý chính sách

Sử dụng phương pháp FGLS, nghiên cứu đã đánh giá tác động tương tác của các yếu tố thể chế và FDI tới tăng trưởng kinh tế tại 9 quốc gia ASEAN trong giai đoạn từ năm 2002 – 2020. Kết quả hồi quy cho thấy thể chế nói chung và hiệu quả của các chính phủ cũng như kiểm soát tham nhũng nói riêng là nhân tố hỗ trợ, gia tăng sức hút đối với dòng vốn FDI và gián tiếp thúc đẩy tăng trưởng kinh tế tại các quốc gia trong mẫu quan sát.

Dòng vốn FDI đóng vai trò quan trọng đối với nền kinh tế một quốc gia, tỷ trọng đóng góp của các doanh nghiệp FDI vào GDP ngày càng tăng, đặc biệt tại các quốc gia đang phát triển như Việt Nam. Hơn nữa, FDI còn đem lại những tác động tích cực trong chuyển giao công nghệ, nâng cao trình độ quản lý, tạo thêm công ăn việc làm cũng như phát triển môi trường cạnh tranh công bằng, thúc đẩy doanh nghiệp nội địa phát triển tại các quốc gia sở tại. Tuy nhiên, việc hấp thụ dòng vốn này có hiệu quả hay không lại phụ thuộc rất nhiều vào đặc điểm chất lượng thể chế tại mỗi quốc gia. Một quốc gia có chất lượng thể chế tốt với hoạt động kiểm soát tham nhũng và hiệu quả của chính phủ tốt sẽ tăng sức hấp dẫn đối với công ty đa quốc gia, thu hút được nhiều vốn FDI hơn đồng thời hiệu quả đầu tư và sử dụng vốn FDI cũng sẽ tăng lên và góp phần thúc đẩy tăng trưởng kinh tế.

Dựa trên kết quả hồi quy mô hình, tác giả đề xuất một số kiến nghị nhằm cải thiện thể chế, hạn chế tác động tiêu cực của tham nhũng tới tăng trưởng cũng như thúc đẩy tác động tích cực mà FDI mang lại.

Đầu tiên, để duy trì và thúc đẩy dòng vốn FDI, chính phủ các quốc gia ASEAN ngoài việc cung cấp các thị trường quy mô lớn, lao động giá rẻ thì cần bảo đảm sự ổn định về chính trị, đồng thời hoàn thiện khung pháp lý hiện hành về đầu tư nhằm bảo vệ các nhà đầu tư và tạo một sân chơi cạnh tranh bình đẳng.

Bên cạnh đó, các quốc gia cần xây dựng định hướng chiến lược cải thiện chất lượng dịch vụ công, đồng thời, đề xuất các biện pháp mạnh mẽ hơn nữa nhằm kiểm soát tham nhũng để thu hút dòng vốn FDI, thúc đẩy tăng trưởng kinh tế.

Để nâng cao hiệu quả kiểm soát tham nhũng, chính phủ cần xây dựng môi trường làm việc minh bạch, liêm chính, đồng thời thực hiện định kỳ đánh giá rủi ro tham nhũng của các cơ quan, tổ chức nhà nước có liên quan tới hoạt động doanh nghiệp.

Ngoài ra, các quốc gia cũng cần quan tâm tới việc phát triển các chính sách thúc đẩy mở cửa hội nhập, xóa bỏ các rào cản thương mại để nâng cao hiệu quả hoạt động thương mại quốc tế và thúc đẩy tăng trưởng.