TS. Nguyễn Ngọc Khánh Dung

Đại học Công nghiệp TP. Hồ Chí Minh

(Quanlynhanuoc.vn) – Gian lận báo cáo tài chính ảnh hưởng đến sự minh bạch và hiệu quả của thị trường vốn, làm xói mòn niềm tin của nhà đầu tư. Phát hiện sai sót và gian lận báo cáo tài chính luôn là chủ đề quan tâm của các nhà nghiên cứu. Luật Benford được xem là công cụ phân tích giúp phát hiện việc thao túng dữ liệu và đặc biệt phù hợp trong việc xác định dấu hiện sai sót và gian lận trên báo cáo tài chính. Kết quả nghiên cứu chỉ ra rằng, Luật Benford với chỉ số FSD-Score cung cấp phương tiện giúp xác nhận dữ liệu có bị thao túng và chỉ số này thích hợp trong việc đánh giá chất lượng báo cáo tài chính. Chỉ số này càng tăng thì khả năng dữ liệu bị thao túng càng cao và chất lượng báo cáo tài chính càng giảm. Luật Benford cũng phù hợp để đánh toàn bộ các chữ số đầu tiên của tổng thể báo cáo tài chính. Theo đó, chỉ số này cho phép các nhà nghiên cứu dự báo khả năng báo cáo tài chính của doanh nghiệp có gian lận.

Từ khoá: Luật Beford, Báo cáo tài chính, gian lận, FSD-Score.

1. Giới thiệu

Chất lượng báo cáo tài chính luôn là mối quan tâm của các bên khác nhau trên thị trường, chẳng hạn như các công ty, nhà đầu tư và cơ quan quản lý (Amiram và cộng sự, 2015). Bởi vì chúng ảnh hưởng đến quyết định của người sử dụng và nếu thông tin được cung cấp không tin cậy có khả năng làm gia tăng xung đột lợi ích. Quản trị thu nhập được thừa nhận là một phương pháp phổ biến của nhà quản lý nhằm trình bày kết quả kinh doanh và tình hình tài chính theo ý muốn nhằm mục đích nào đó bao gồm cả hành vi gian lận báo cáo tài chính thông qua việc thao túng dữ liệu tài chính dựa trên các kỹ thuật kế toán dồn tích hoặc thay đổi các chiến lược hoặc chính sách kinh doanh nhằm đạt được các mục tiêu ngắn hạn. Cho dù với bất kỳ hành vi hoặc kỹ thuật kế toán nào được áp dụng cũng có thể tạo ra các dữ liệu tài chính bất thường theo thời gian hoặc khác biệt giữa các doanh nghiệp tương tự (dữ liệu chéo).

Có khá nhiều mô hình đo lường chất lượng báo cáo tài chính sử dụng các thước đo trực tiếp hoặc gián tiếp khác nhau. Đối với thước đo trực tiếp như các khoản dồn tích bất thường (Dechow và cộng sự, 1996; Dechow và Dichev, 2002), chỉ số M-score của Beneish (1999). Đối với thước đo gián tiếp chẳng hạn như đặc điểm chất lượng báo cáo tài chính được người sử dụng đánh giá, chất lượng báo cáo tài chính sau khi được kiểm toán. Kiểm toán viên có trách nhiệm đảm bảo báo cáo tài chính không còn chứa đựng sai sót trọng yếu. Tuy nhiên, việc đo lường chất lượng kiểm toán cũng là bài toán khá phức tạp bởi vì báo cáo tài chính được kiểm toán bị phát hiện vẫn còn sai sót trọng yếu chiếm tỷ lệ rất nhỏ so với tổng số báo cáo tài chính được kiểm toán. Bên cạnh đó, một số nghiên cứu cũng cho thấy các chỉ số đo lường chất lượng báo cáo tài chính cũng có những hạn chế do chúng phụ thuộc vào đặc điểm của các doanh nghiệp, cấu trúc tổ chức của doanh nghiệp nên các kết luận đưa ra có thể kém chính xác.

Luật Benford dựa trên phân bố tự nhiên của dữ liệu được nhiều nghiên cứu xác nhận là công cụ hữu ích trong việc cung cấp dấu hiệu thao túng dữ liệu, đặc biệt là dữ liệu tài chính, kế toán và thuế. Có nhiều nghiên cứu xác nhận dữ liệu giao dịch kế toán của từng doanh nghiệp (sổ cái, nhật ký chung), dữ liệu kê khai thuế của các doanh nghiệp hoặc dữ liệu hoá đơn bán hàng phù hợp với phân bố chữ số theo Luật Benford. Một số chỉ tiêu trên báo cáo tài chính thường được sử dụng để kiểm tra gian lận báo cáo tài chính hoặc gian lận thuế như lợi nhuận (Carslaw, 1988; Thomas, 1989; Jordon and Clark, 2011; Van Ceneghem, 2016); thu nhập trên cổ phiếu (ví dụ, Thomas, 1989; Jhonson, 2009), doanh thu (Jordon và cộng sự, 2009), giá cổ phiếu (Dorfleiner và Klein, 2008) hoặc toàn bộ báo cáo tài chính (ví dụ, Nigrini, 2015; Amiram và cộng sự, 2015). Có nhiều nghiên cứu kiểm tra sự phù hợp của dữ liệu báo cáo tài chính so với Luật Benford nhằm cung cấp công cụ phát hiện thao túng dữ liệu nhưng các nghiên cứu này sử dụng dữ liệu là báo cáo tài chính của các công ty đã niêm yết trên thị trường chứng khoán. Tại Việt Nam chưa có nghiên cứu nào ứng dụng chỉ số điểm phân kỳ báo cáo tài chính viết tắt là FSDMAX (Financial Statement Divergence Score) để kiểm định sự phù hợp của phân bố các chữ số theo Luật Benford đối với toàn bộ các khoản mục trên báo cáo tài chính.

Nghiên cứu này đóng góp vào cơ sở lý luận về phát hiện gian lận trong báo cáo tài chính thông qua ứng dụng Luật Benford theo nhiều cách. Đầu tiên, nghiên cứu chọn báo cáo tài chính của công ty đã bị Uỷ Ban chứng khoán Nhà nước xử phạt do vi phạm trong trình bày và công bố thông tin trên báo cáo tài chính (doanh nghiệp có gian lận báo cáo tài chính) và doanh nghiệp kiểm soát là doanh nghiệp có báo cáo tài chính được kiểm toán có ý kiến chấp nhận toàn phần và chưa từng bị xử lý vi phạm do trình bày và công bố báo cáo tài chính. Thứ hai, kết quả cho thấy công ty gian lận không tuân thủ Luật Benford và công ty kiểm soát tuân thủ Luật Benford dựa trên kiểm định FSDKS. Thứ ba, các khoản mục công bố sai trên báo cáo tài chính có chữ số đầu tiên cũng không tuân theo phân bố Benford. Phát hiện củng cố sự tin cậy của Luật Benford khi ứng dụng trong việc chỉ ra dấu hiệu sai sót hoặc gian lận trên báo cáo tài chính. Cuối cùng, báo cáo tài chính được kiểm toán bởi công ty thuộc Big 4 tin cậy hơn báo cáo tài chính được kiểm toán bởi công ty kiểm toán không phải là Big 4.

2. Cơ sở lý thuyết

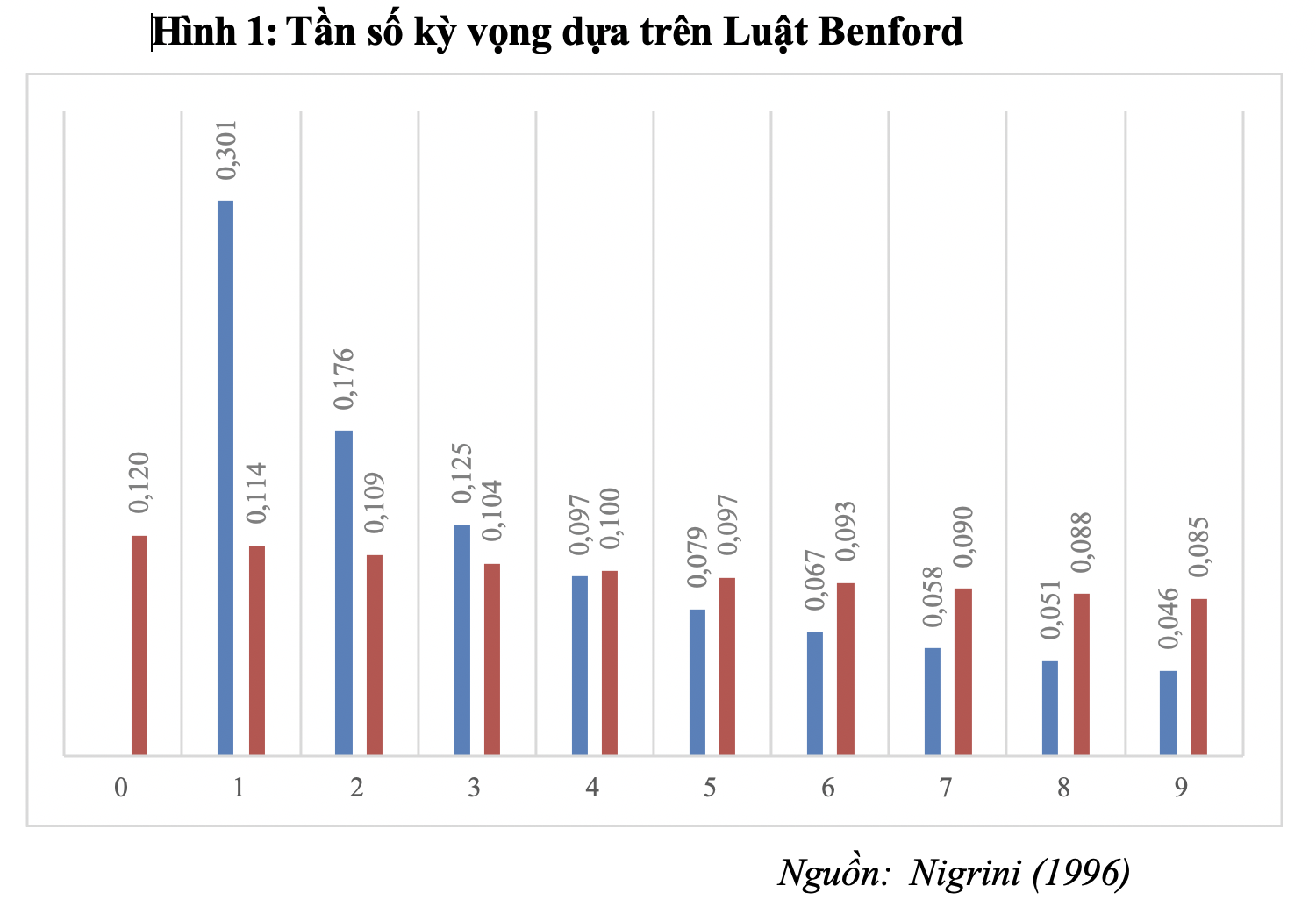

Luật Benford chỉ ra phân bố các chữ số nhỏ hơn có tần suất xuất hiện cao hơn và có quy luật phân bố theo hàm số logarit. Xác suất các chữ số xuất hiện ở vị trí đầu tiên được tính theo công thức (1) và xác suất các chữ số ở vị trí thứ nhất và thứ hai (Hình 1).

P(d)= Log10(1+1/d) (1)

Trong đó:

+ d là chữ đầu tiên (d có thể nhận một trong các chữ số là 1,2,3,…,9).

+ P là xác suất

Khả năng Luật Benford phát hiện sai sót hoặc gian lận trong báo cáo tài chính đã được các nhà nghiên cứu chú ý trong những năm gần đây. Aono và Guan (2008) và Amiram và cộng sự (2015) nhấn mạnh rằng, Luật Benford không phụ thuộc vào yếu tố kinh tế hoặc lĩnh vực hoạt động của công ty và khó có khả năng để các nhà quản lý có thể thay đổi các số liệu kế toán bị thao túng để tuân theo phân bố Benford. Theo Amiram và cộng sự (2015) các con số trong báo cáo tài chính cũng như dòng tiền từ các bên liên quan tham gia vào hoạt động kinh doanh là kết quả của số lượng giao dịch trong năm tài chính hiện tại và những năm trước. Do đó, chữ số đầu tiên của các số có thể được coi là được tạo ngẫu nhiên. Hơn nữa, các con số trong báo cáo tài chính chứa đựng nhiều số có giá trị khác nhau. Những con số này có khả năng thỏa mãn điều kiện sử dụng Luật Benford. Tương tự với Amiram và cộng sự (2015), Henselmann và cộng sự (2015) nhận thấy mức độ sai lệch cao hơn giữa phân phối thực nghiệm và phân phối của Benford trong báo cáo tài chính của các công ty đối với chỉ tiêu thu nhập. Henselmann và cộng sự (2015) cho rằng, do hệ thống kế toán dựa trên việc ghi sổ kép, do đó khó có thể thao túng số liệu đảm bảo tuân thủ phân bố Benford ít nhất là hai con số.

Một số nghiên cứu khai thác dữ liệu báo cáo tài chính ở cấp độ giao dịch hoặc theo từng khoản mục chẳng hạn, như: doanh thu, lợi nhuận hoặc thu nhập trên cổ phiếu đều chứng tỏ sự phù hợp trong phân bố các chữ số theo Luật Benford (ví dụ xem Ozevin và cộng sự, 2020). Một số khác sử dụng toàn bộ các khoản mục trên báo cáo tài chính để kiểm tra và cũng có kết quả tương tự. Chẳng hạn, Amiram và cộng sự (2015) xác nhận cho thấy 85,79% quan sát trong năm của từng doanh nghiệp tuân thủ Luật Benford ở mức ý nghĩa 5% từ trong giai đoạn từ 2000 đến năm 2011. Tất cả tỷ lệ tuân thủ trong từng năm tài chính và từng lĩnh vực đều trên 85%. Những kết quả này chứng minh rằng dữ liệu báo cáo tài chính tuân thủ chặt chẽ Luật Benford.

Có nhiều chỉ số đo lường và đánh giá sự phù hợp phân bố các chữ số quan sát và phân bố kỳ vọng theo Luật Benford như Z-score (thống kê Z), Chi-Square (kiểm định Chi bình phương), MAD (độ lệch tuyệt đối trung bình). Gần đây, Amiram và cộng sự (2015) giới thiệu chỉ số FSD-Score, được gọi là điểm phân kỳ báo cáo tài chính để kiểm định sự phù hợp của phân bố các chữ số theo Luật Benford đối với toàn bộ các khoản mục trên báo cáo tài chính. Tương tự như các thước đo chất lượng thu nhập khác, FSD-Score phản ánh khả năng xảy ra sai sót và gian lận trong báo cáo tài chính (Amiram và cộng sự, 2015). Tuy nhiên, trái ngược với các mô hình phát hiện quản trị thu nhập hoặc gian lận báo cáo tài chính khác, Luật Benford không xây dựng dựa trên các nguyên tắc kế toán đằng sau con số trong báo cáo tài chính mà chỉ kiểm tra tần suất xuất hiện của các chữ số trong các con số. Do đó, FSD-score được xem là một bước đột phá quan trọng. FSD-score càng lớn thì khả năng xảy ra sai sót và gian lận báo cáo tài chính mẫu càng cao (Amiram và cộng sự, 2015).

Hơn nữa, Aono và Guan (2008) thảo luận về hai lợi ích của việc sử dụng Luật Benford để kiểm tra việc quản lý lợi nhuận. Thứ nhất, Luật Benford không yêu cầu ước tính các “khoản dồn tích bất thường” tiềm ẩn. Thứ hai, Luật Benford không dựa trên những giả định khác nhau về động cơ và phương pháp thực tế của nhà quản lý trong việc quản lý lợi nhuận. Do đó, Luật Benford rất dễ áp dụng và hiệu quả để kiểm tra lượng lớn dữ liệu tài chính.

Để xác nhận mức độ phù hợp của FSD-Score trong đánh giá sai sót hoặc gian lận báo cáo tài chính (độ tin cậy của báo cáo tài chính), chúng tôi chọn mẫu báo cáo tài chính đã từng bị Uỷ ban Chứng khoán xử phạt vi phạm do trình bày và công bố sai thông tin liên quan đến kết quả kinh doanh và tình hình tài chính. Tiếp đến, để loại bỏ kết quả ngẫu nhiên, chúng tôi chọn báo cáo tài chính có độ tin cậy cao dựa trên hai tiêu chí là trong nhiều năm đã được các công ty kiểm toán thuộc Big 4 kiểm toán và đưa ra ý kiến chấp nhận toàn phần và chưa từng bị Uỷ ban Chứng khoán hoặc cơ quan thuế hoặc kiểm toán nhà nước chỉ ra sai phạm trong việc trình bày báo cáo tài chính.

3. Phương pháp nghiên cứu

Theo Amiram và cộng sự (2015) kiểm tra xác nhận sử dụng FSD_Score dựa trên thống kê độ lệch tích luỹ lớn nhất (Kolmogorov-Smirnov-KS) để xem liệu quan sát của từng công ty có tuân thủ Luật Benford ở mức tới hạn 5% hay không. Khi các con số trong báo cáo tài chính tuân theo Luật Benford nói chung thì các thử nghiệm sâu hơn về FSD_Score mới hữu ích. Theo đó, đầu tiên, chúng tôi tính FSD_Score dựa trên độ lệch tích luỹ lớn nhất (Kolmogorov-Smirnov-KS) và MAD (độ lệch tuyệt đối trung bình). FSD-Score dựa trên thống kê KS được sử dụng để điều tra xem liệu phân phối chữ số đầu tiên của các số báo cáo tài chính của công ty có phù hợp với phân phối của Benford hay không.

FSD_Score dựa trên KS (FSDKS) tính toán độ lệch tích luỹ tối đa, chênh lệch tích lũy từ giá trị chữ số 1 đến 9, giữa phân bố mẫu và phân bố Benford. FSDKS điều tra sự phù hợp của Luật Benford trong một năm của một công ty riêng lẻ (mẫu nhỏ) ở mức 5% là 1,36/, trong đó P là tổng số các chữ số đầu tiên được sử dụng. Chỉ số này được tính theo công thức (2) bên dưới:

Trong đó:

– AD là xác xuất phân bố chữ số quan sát;

– ED là xác xuất phân bố chữ số kỳ vọng theo Luật Benford;

– K số chữ số đầu tiên được sử dụng để phân tích

FSD_Score dựa trên thống kê MAD đo lường sự khác biệt tuyệt đối giữa phân bố chữ số trong mẫu và phân bố từng chữ số của Benford. Nó được sử dụng để phân tích một mẫu lớn vì nó độc lập với kích thước mẫu. FSDMAD được tính theo phương trình sau:

Mục tiêu của nghiên cứu này là xác định liệu Luật Benford có thể giúp phát hiện sự thay đổi của các số liệu trong tổng thể báo cáo tài chính của các công ty được lựa chọn và xác định bất kỳ gian lận hoặc trình bày sai nào trong đó hay không. Sử dụng chương trình Microsoft Office Excel để sắp xếp dữ liệu được trích xuất từ các báo cáo tài chính của doanh nghiệp. Dữ liệu sử dụng trong nghiên cứu này là toàn bộ các chỉ tiêu trong báo cáo tài chính của doanh nghiệp (bảng cân đối kế toán, báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ).

4. Kết quả nghiên cứu và thảo luận

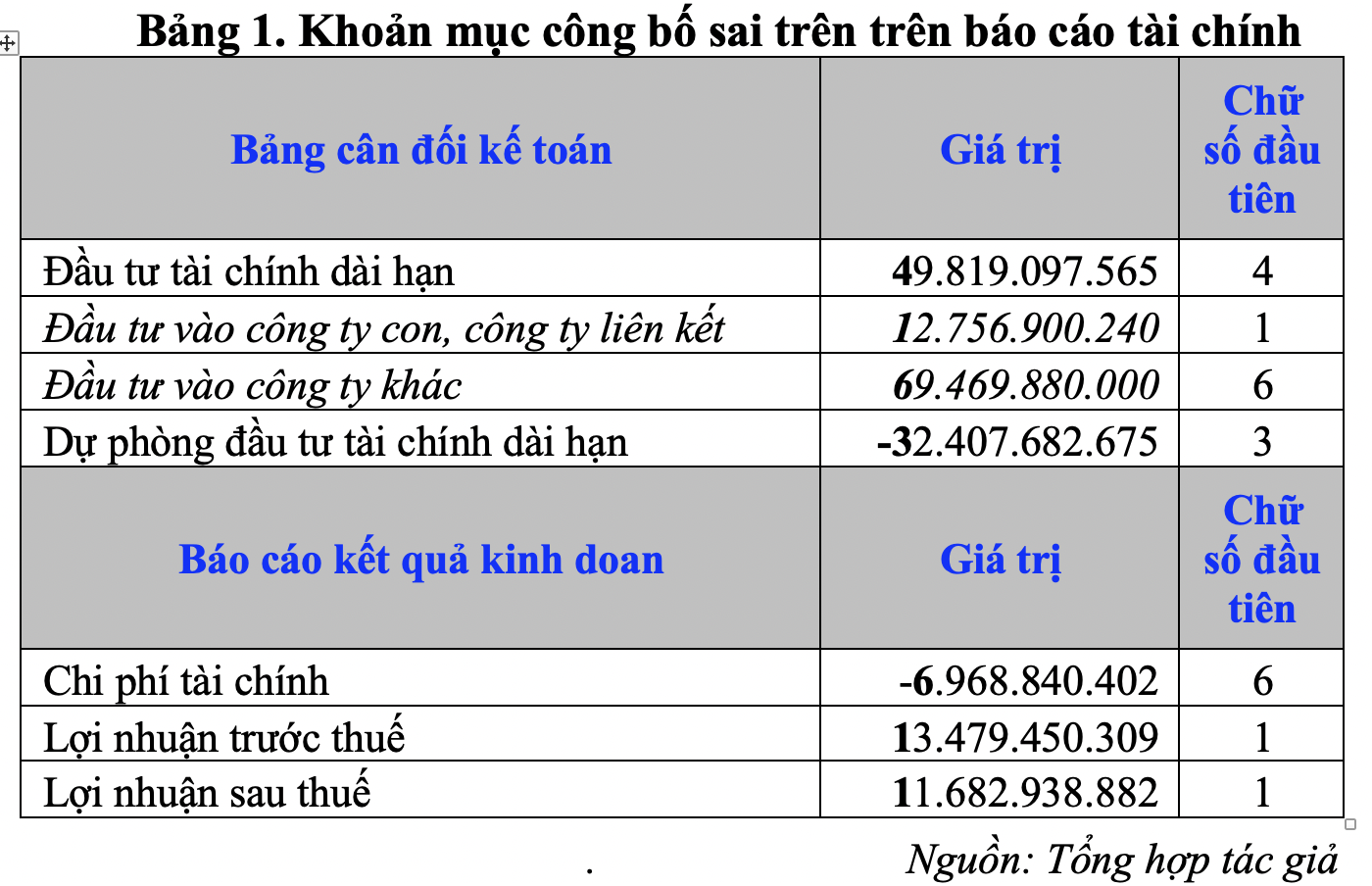

Theo Uỷ ban Chứng khoán (2022) Công ty cổ phần cơ khí và khoán sản Hà Giang (Công ty cổ phần Hà Giang) công bố thông tin sai lệch đối với số liệu các chỉ tiêu dự phòng đầu tư tài chính dài hạn, lợi nhuận sau thuế chưa phân phối, chi phí tài chính, tổng lợi nhuận kế toán trước thuế tại báo cáo tài chính năm 2020. Các khoản mục công bố sai thông tin Bảng 1.

Bảng 1. Khoản mục công bố sai trên trên báo cáo tài chính

| Bảng cân đối kế toán | Giá trị | Chữ số đầu tiên |

| Đầu tư tài chính dài hạn | 49.819.097.565 | 4 |

| Đầu tư vào công ty con, công ty liên kết | 12.756.900.240 | 1 |

| Đầu tư vào công ty khác | 69.469.880.000 | 6 |

| Dự phòng đầu tư tài chính dài hạn | –32.407.682.675 | 3 |

| Báo cáo kết quả kinh doan | Giá trị | Chữ số đầu tiên |

| Chi phí tài chính | –6.968.840.402 | 6 |

| Lợi nhuận trước thuế | 13.479.450.309 | 1 |

| Lợi nhuận sau thuế | 11.682.938.882 | 1 |

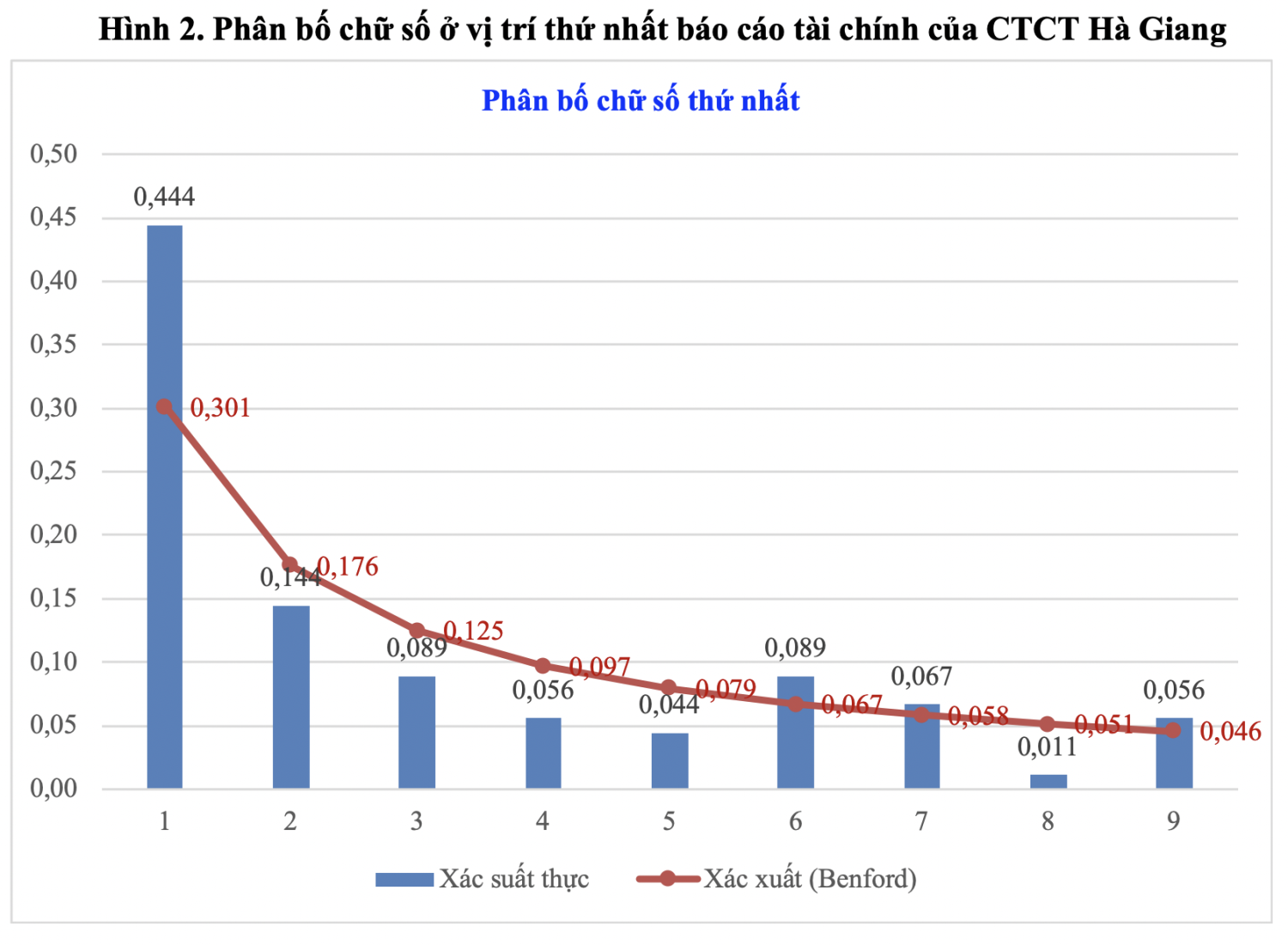

Báo cáo tài chính của Công ty cổ phần Hà Giang có 90 chỉ tiêu có dữ liệu (Bảng cân đối kế toán, Báo cáo kết quả kinh doanh và Báo cáo lưu chuyển tiền tệ). Kết quả tính toán điểm phân kỳ báo cáo tài chính dựa trên kiểm định KS (FSDKS) đối với tổng thể báo cáo tài chính là 14,34% cao hơn giá trị tới hạn 1,36/14,36%… Do đó, dữ liệu tổng thể báo cáo tài chính của Công ty cổ phần Hà Giang không tuân theo phân bố Beford (Nigrini, 2012). Bên cạnh đó, FSDMAD là 4,09% cao hơn rất nhiều so với giá trị tới hạn 1,5% đối với chữ số đầu tiên theo Nigrini (2020) (Bảng 2). Như vậy, cả hai phương pháp kiểm định sự phù hợp của phân bố chữ số đầu tiên đối với tổng thể báo cáo tài chính của Công ty cổ phần Hà Giang đều không tuân thủ Luật Benford nhất quán với kết quả công bố thông tin không chính xác đã được Uỷ ban Chứng khoán ban hành quyết định xử phạt.

Bảng 2. Phân bố chữ số đầu tiên trên báo cáo tài chính

| Công ty cổ phần cơ khí và khoán sản Hà Giang | ||||||

| Chữ số đầu tiên | Quan sát thực | Xác suất thực | Xác xuất | Chênh lệch | Giá trị tuyệt đối chênh lệch | Chênh lệch tuyệt đối tích luỹ |

| K | P | AD | ED | AD-ED | |AD-ED| | |

| 1 | 40 | 0,444 | 0,301 | 0,143 | 0,143 | 0,143 |

| 2 | 13 | 0,144 | 0,176 | -0,032 | 0,032 | 0,112 |

| 3 | 8 | 0,089 | 0,125 | -0,036 | 0,036 | 0,076 |

| 4 | 5 | 0,056 | 0,097 | -0,041 | 0,041 | 0,034 |

| 5 | 4 | 0,044 | 0,079 | -0,035 | 0,035 | 0,000 |

| 6 | 8 | 0,089 | 0,067 | 0,022 | 0,022 | 0,022 |

| 7 | 6 | 0,067 | 0,058 | 0,009 | 0,009 | 0,030 |

| 8 | 1 | 0,011 | 0,051 | -0,040 | 0,040 | 0,010 |

| 9 | 5 | 0,056 | 0,046 | 0,010 | 0,010 | 0,000 |

| Tổng | 90 | FSDMAD | = | 0,0409 | Giá trị tới hạn | |

| FSDKS | = | 0,1434 | 0,1433 | |||

Hình 2 cho thấy, trong số 9 chữ số từ 1-9, các chữ số 1 và 6 có tần xuất xuất hiện cao hơn nhiều so với kỳ vọng, trong khi đó, các chữ số 2, 3, 4, 5, 8 có tần xuất xuất hiện thấp hơn so với kỳ vọng. Như vậy, chữ số 1 ở vị trí đầu tiên có xác suất cao hơn kỳ vọng phù hợp với các nghiên cứu của Carslaw (1988).

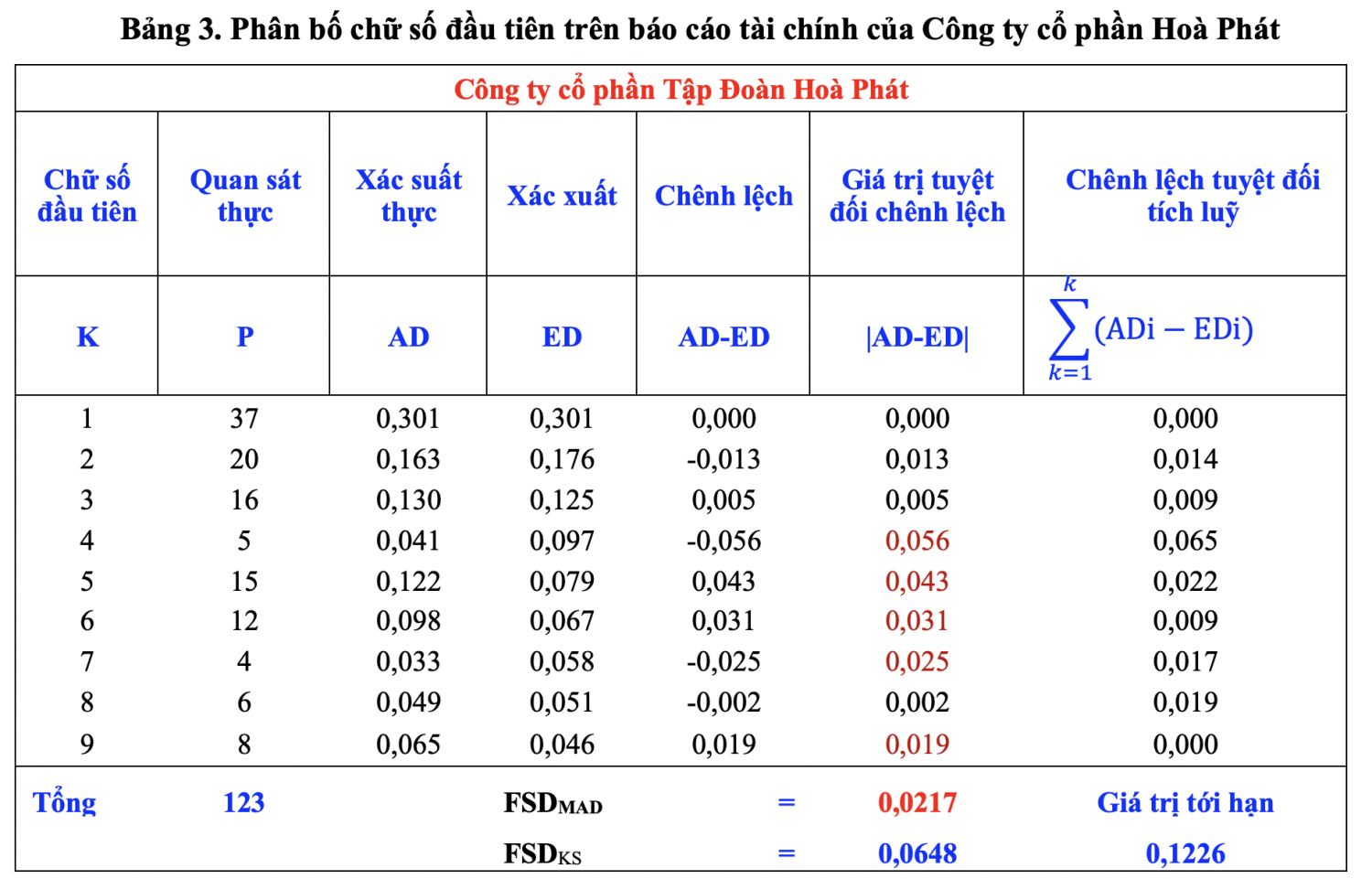

Để loại bỏ khả năng ngẫu nhiên trong phân bố chữ số đối với tổng thể báo cáo tài chính, chúng tôi tiến hành phân tích tương tự đối với một doanh nghiệp niêm yết trong cùng năm có báo cáo tài chính được kiểm toán bởi công ty kiểm toán thuộc Big 4 và trước đó chưa từng bị phát hiện công bố sai báo cáo tài chính. Công ty lựa chọn phân tích tiếp theo Công ty cổ phần Tập đoàn Hoà Phát (Công ty cổ phần Hoà Phát).

Báo cáo tài chính của Công ty cổ phần Hoà Phát có 123 chỉ tiêu có dữ liệu (Bảng cân đối kế toán, Báo cáo kết quả kinh doanh và Báo cáo lưu chuyển tiền tệ). Kết quả tính toán điểm phân kỳ báo cáo tài chính dựa trên kiểm định KS (FSDKS) đối với tổng thể báo cáo tài chính là 6,48% thấp hơn giá trị tới hạn 1,36/là 12,26% (Bảng 3). Do đó, dữ liệu tổng thể báo cáo tài chính của Công ty cổ phần Hoà Phát tuân theo phân bố Beford (Nigrini, 2012). Tuy nhiên, FSDMAD là 2,17% cao hơn so với giá trị tới hạn 1,5% đối với chữ số đầu tiên theo Nigrini (2020). Như vậy, khi đánh giá việc tuân thủ phân bố Benford, chỉ số FSDKS cho thấy sự phù hợp, tuy nhiên, chỉ số FSDMAD lại có kết quả trái ngược. Mặc dù vậy, so với báo cáo tài chính của Công ty cổ phần Hà Giang thì báo cáo tài chính của Công ty cổ phần Hoà Phát có độ tin cậy cao hơn do chỉ số FSDMAD nhỏ hơn và chỉ số FSDKS nhỏ hơn giá trị tới hạn.

Để xác nhận mức độ tin cậy qua phân tích dữ liệu theo Luật Benford, chúng tôi kiểm tra các chữ số có dấu hiệu bị thao túng trong báo cáo tài chính của Công ty cổ phần Hà Giang so với các khoản mục trình bày sai trên báo cáo tài chính đã được Uỷ ban Chứng khoán phát hiện và thông báo (Bảng 4).

Kết quả so sánh (Bảng 4) cho thấy các khoản mục trình bày sai có các chữ số đầu tiên đều không tuân thủ theo Luật Benford. Trong đó, chữ số 1 ở vị trí đầu tiên có tần xuất xuất hiện nhiều hơn cả cao hơn tần suất kỳ vọng là 14,3% vượi giá trị tới hạn (MAD) là 1,5%. Kết quả bổ sung này cung cấp bằng chứng thực nghiệm cho thấy các chỉ tiêu trên báo cáo tài chính cũng tuân thủ khá chặt chẽ Luật Benford. Thêm vào đó, qua đánh giá mức độ tin cậy của báo cáo tài chính của Công ty cổ phần Hoà Phát được công ty kiểm toán thuộc Big 4 kiểm toán và chưa bị phát hiện sai sót có độ tin cậy cao hơn nhiều so với báo cáo tài chính của Công ty cổ phần Hà Giang được công ty kiểm toán không thuộc Big 4 kiểm toán. Mặc dù, báo cáo tài chính của Công ty cổ phần Hoà Phát được ghi nhận là tin cậy dựa trên ý kiến chấp nhận toàn phần của công ty kiểm toán. Tuy nhiên, phân bố chữ số các chỉ tiêu trong tổng thể báo cáo tài chính dựa trên kiểm định FSDMAX cho thấy chưa đáp ứng điều kiện. Phát hiện này cũng chỉ ra hàm ý rằng mức độ tin cậy của thông tin trên báo cáo tài chính cũng có thể vẫn chứa đựng sai sót. Do đó, cần phải có kiểm định so sánh chéo giữa các công ty để khẳng định mức độ tin cậy của báo cáo tài chính.

Bảng 4. Đánh giá sự phù hợp phân bố Benford so với dữ liệu thực

| Bảng cân đối kế toán | Giá trị | Chữ số đầu tiên của khoản mục sai sót | Chữ số đầu tiên theo Luật Benford (MAD) | Giá trị tới hạn (1,5%) |

| Đầu tư tài chính dài hạn giảm | 49.819.097.565 | 4 | 4,1% | Vượt |

| Đầu tư vào công ty con, công ty liên kết | 12.756.900.240 | 1 | 14,3% | Vượt |

| Đầu tư vào công ty khác | 69.469.880.000 | 6 | 2,2% | Vượt |

| Dự phòng đầu tư tài chính dài hạn tăng | –32.407.682.675 | 3 | 3,6% | Vượt |

| Báo cáo kết quả kinh doan | Giá trị | Chữ số đầu tiên | Chữ số đầu tiên theo Luật Benford (MAD) | Giá trị tới hạn (1,5%) |

| Chi phí tài chính tăng | –6.968.840.402 | 6 | 2,2% | Vượt |

| Lợi nhuận trước thuế giảm | 13.479.450.309 | 1 | 14,3% | Vượt |

| Lợi nhuận sau thuế giảm | 11.682.938.882 | 1 | 14,3% | Vượt |

5. Kết luận

Nghiên cứu nhằm kiểm tra liệu từng báo cáo tài chính có tuân theo Luật Benford và mức độ tin cậy của các kiểm định được sử dụng để kiểm tra sự phù hợp của tập dữ liệu. Kết quả phân tích bước đầu tiên được tiến hành trên báo cáo tài chính năm 2020 của Công ty cổ phần Hà Giang là báo cáo tài chính có một số khoản mục trình bày sai đã được Uỷ ban Chứng khoán ban hành quyết định xử phạt hành chính. Kết quả phân tích bước thứ hai trên báo cáo tài chính năm 2020 đối với Công ty cổ phần Hoà Phát có ý kiến kiểm toán chấp nhận từng phần và do công ty kiểm toán thuộc Big 4 thực hiện được xem là có độ tin cậy cao hơn.

Nghiên cứu sử dụng 2 chỉ số để kiểm định sự phù hợp phân bố dữ liệu Benford gồm FSDKS và FSDMAX. Trong đó, FSDMAX là chỉ số được giới thiệu gần đây và được xem là thích hợp để đánh giá dữ liệu đối với từng báo cáo tài chính của từng doanh nghiệp theo từng năm mà không phụ thuộc vào kích thước dữ liệu. Kết quả nghiên cứu chỉ ra rằng, báo cáo tài chính của Công ty cổ phần Hà Giang không tuân theo Luật Benford ở cả hai chỉ số, trong khi đó, báo cáo tài chính của Công ty cổ phần Hoà Phát tuân theo Luật Benford ở một chỉ số. Tuy nhiên, chỉ số FSDMAX đối với báo cáo tài chính của Công ty cổ phần Hoà Phát vẫn nhỏ hơn nhiều so với chỉ số FSDMAX đối với báo cáo tài chính của Công ty cổ phần Hà Giang. Phát hiện này cho thấy Luật Benford có thể được sử dụng để xác định dấu hiệu sai sót hoặc gian lận đối với báo cáo tài chính và chỉ số FSDMAX có thể được sử dụng để đánh giá mức độ tin cậy của báo cáo tài chính.

Cũng như các nghiên cứu trước, nghiên cứu này cũng có hạn chế là chưa phân tích phân bố chữ số thứ hai hoặc hai chữ số đầu tiên để thu hẹp các khoản mục trên báo cáo tài chính có thể có sai sót hoặc gian lận. Mặt khác, dữ liệu nghiên cứu mới chỉ áp dụng đối với từng doanh nghiệp cụ thể. Do đó, hướng nghiên cứu tiếp theo có thể nghiên cứu với nhiều doanh nghiệp trong nhiều năm.

Tài liệu tham khảo:

1. Amiram, D., Bozanic, Z., & Rouen, E. (2015). Financial statement errors: Evidence from the distributional properties of financial statement numbers. Review of Accounting Studies, 20, 1540-1593.

2. Aono, J. Y., & Guan, L. (2008). The impact of Sarbanes-Oxley Act on cosmetic earnings management. Research in Accounting Regulation, 20, 205-215.

3. Beneish, M. (1999). The detection of earnings manipulation. Financial Analyst Journal, 55 (1999), 24–36.

4. Carslaw, C. A. P. N. (1988). Anomalies in income numbers: Evidence of goal oriented behavior. Accounting Review, 68 (2), 321-327.

5. Dechow, P. M., Hutton, A. P., & Sloan, R. G. (1996). Economic consequences of accounting for stock-based compensation. Journal of accounting research, 34, 1-20.

6. Dechow, P., & Dichev, I. (2002). The quality of accruals and earnings: The role of accrual estimation errors. The Accounting Review, 77 (supplement), 35–59.

7. Dorfleitner, G., & Klein, C. (2009). Psychological barriers in European stock markets: Where are they?. Global Finance Journal, 19 (3), 268-285.

8. Henselmann, K., Ditter, D., & Scherr, E. (2015). Irregularities in accounting numbers and earnings management-A novel approach based on SEC XBRL filings. Journal of Emerging Technologies in Accounting, 12 (1), 117-151.

9. Johnson, G. C. (2009). Using Benford’s Law to Determine if Selected Company Characteristics are Red Flags for Earnings Management. Journal of Forensic Studies in Accounting & Business, 1 (2).

10. Jordan, C. E., & Clark, S. J. (2011). Detecting cosmetic earnings management using Benford’s Law. The CPA Journal, 81 (2), 32.

11. Nigrini, M. (1996). Taxpayer compliance application of Benford’s law. Journal of American Taxation Association, 18 (1), 72–92.

12. Nigrini, M. J. (2012). Benford’s Law: Applications for forensic accounting, auditing, and fraud detection (Vol. 586). John Wiley & Sons.

13. Nigrini, M. J. (2015). Persistent patterns in stock returns, stock volumes, and accounting data in the US capital markets. Journal of Accounting, Auditing & Finance, 30(4), 541-557. https://doi.org/10.1108/eb043420

14. Nigrini, M. J. (2020). Forensic analytics: Methods and techniques for forensic accounting investigations. New Jersey: John Wiley & Sons.

15. ÖZEVİN O, YÜCEL R, ÖNCÜ MA. Fraud detecting with Benford’s law: An alternative approach with BDS and critic values. Muhasebe Bilim Dünyası Dergisi. 2020 Mar 3; 22( 1):107-26.

16. Thomas JK. Unusual patterns in reported earnings. Accounting Review. 1989 Oct 1:773-87.

17. Uỷ ban Chứng khoán. Vi phạm công bố thông tin, 4 doanh nghiệp bị phạt 590 triệu đồng. Nhân dân. Tháng 8, 2022. Available from: https://nhandan.vn/vi-pham-cong-bo-thong-tin-4-doanh-nghiep-bi-phat-590-trieu-dong-post709676.html.

18. Van Caneghem T. Earnings management induced by cognitive reference points. The British Accounting Review. 2002 Jun 1; 34 (2):167-78.