TS. Đàm Thanh Tú

Học viện Chính sách và Phát triển

ThS. Đàm Thị Thanh Hà

Học viện Hành chính Quốc gia

(Quanlynhanuoc.vn) – Các nhà quản trị doanh nghiệp hiện nay luôn có những đổi mới trong tư duy quản trị theo xu hướng phát triển doanh nghiệp bền vững. Tính an toàn và bền vững là giá trị cốt lõi trong việc định hướng tầm nhìn và chiến lược phát triển của doanh nghiệp. Để thực hiện mục tiêu trên, các doanh nghiệp hướng tới mô hình quản trị tích hợp ESG – Mô hình quản trị doanh nghiệp theo định hướng (Environment – Môi trường, Social – xã hội và Governance – Quản trị doanh nghiệp). Bài viết phân tích việc áp dụng mô hình quản trị doanh nghiệp theo định hướng tích hợp ESG, đồng thời, đề xuất một số giải pháp nhằm phát triển bền vững cho các doanh nghiệp Việt Nam theo mô hình này trong thời gian tới.

Từ khóa: ESG; môi trường; quản trị doanh nghiệp; phát triển bền vững.

1. Đặt vấn đề

Ngày nay, xu hướng chuyển đổi xanh (Green Transformation) hay còn gọi là sự chuyển đổi hướng tới tăng trưởng kinh tế bền vững không dựa trên nhiên liệu hóa thạch và tiêu thụ quá mức tài nguyên thiên nhiên đang được các doanh nghiệp tích cực nghiên cứu áp dụng. Theo đó, doanh nghiệp sẽ tập trung chuyển đổi sang nền kinh tế tuần hoàn, phát triển nhân lực xanh, tái tạo năng lượng và ứng dụng công nghệ xanh. Để thực hiện mục tiêu trên, các doanh nghiệp đang hướng tới mô hình tích hợp ESG vào chiến lược phát triển doanh nghiệp. Mô hình quản trị doanh nghiệp theo định hướng ESG là một phương pháp quản lý hướng tới việc tích hợp yếu tố quản trị, môi trường và xã hội vào các quyết định sản xuất, kinh doanh của doanh nghiệp. Mô hình quản trị này được tạo ra nhằm hướng các tổ chức và doanh nghiệp vượt ra ngoài phạm vi mục tiêu lợi nhuận, tham gia vào chương trình rộng lớn hơn về khí hậu, xã hội và quản trị.

ESG đã được quan tâm rộng rãi tại Việt Nam trong những năm gần đây. Điều này phần lớn nhờ sự nỗ lực của Chính phủ Việt Nam trong việc thúc đẩy thực hành các thông lệ liên quan đến ESG cùng với nhu cầu gia tăng của các nhà đầu tư về đầu tư bền vững. Tại COP26 diễn ra năm 2021, Việt Nam đã để lại dấu ấn quan trọng khi Thủ tướng Chính phủ Phạm Minh Chính công bố loạt cam kết về ứng phó với biến đổi khí hậu. Điều này có tác động đáng kể đối với quá trình chuyển dịch năng lượng quốc gia sang trung hòa carbon và đòi hỏi việc tái cơ cấu toàn bộ nền kinh tế. Theo đó, Chính phủ Việt Nam có thể khuyến khích doanh nghiệp đảm nhận vai trò to lớn hơn trong việc đạt được các cam kết quốc gia liên quan đến mục tiêu ESG.

2. Tổng quan về ESG

Khái niệm về ESG ban đầu được đề cập trong một ấn phẩm của nhà kinh tế học Hoa Kỳ, Howard Bowen và các cộng sự vào năm 1953 dưới dạng trách nhiệm xã hội của doanh nghiệp (Corporate Social Responsibility, ký hiệu CSR) trong hoạt động sản xuất, kinh doanh (Bowen et al., 1953). Thuật ngữ ESG chính thức xuất hiện lần đầu vào năm 2004 trong một báo cáo của Liên Hiệp quốc có tên “Who cares wins”. Tại báo cáo này, Tổ chức The Global Compact của Liên Hiệp quốc cùng với 20 tổ chức tài chính đã đưa ra những gợi ý cho ngành Tài chính với mong muốn áp dụng tốt hơn môi trường, xã hội và quản trị vào các lĩnh vực phân tích, quản lý tài sản và môi giới chứng khoán1. Đây cũng là lần đầu tiên ESG xuất hiện một cách tổng thể và được khởi xướng bởi ngành Tài chính, sau đó xuất hiện phổ biến ở các lĩnh vực khác.

Trải qua gần 2 thập kỷ, ESG đã có thay đổi từ bộ tiêu chuẩn chuyên biệt đánh giá toàn cảnh bức tranh kinh doanh của doanh nghiệp làm cơ sở cho các nhà đầu tư tài chính, trở thành một thuật ngữ chung để chỉ cách mà các nhà quản trị doanh nghiệp hay thương hiệu cân nhắc những tác động của doanh nghiệp và sản phẩm lên môi trường, xã hội và nhân sự của họ. Quản trị doanh nghiệp theo tiêu chuẩn ESG là việc vận hành hoạt động sản xuất, kinh doanh của doanh nghiệp theo 3 nhóm tiêu chuẩn như sau:

E – Evironmental: Nhóm tiêu chuẩn liên quan đến các vấn đề về bảo vệ môi trường và tài nguyên thiên nhiên, như: tác động từ biến đổi khí hậu và phát thải carbon, quản lý nước và chất thải gây ô nhiễm, khai thác tài nguyên từ rừng,…

S – Social: Nhóm tiêu chuẩn liên quan đến các vấn đề cơ bản của xã hội, từ sự hài lòng của khách hàng đến những vấn đề có tính tổng thể, như: tính đa dạng, công bằng và hòa nhập, quyền riêng tư, an ninh và bảo mật dữ liệu, quan hệ cộng đồng,…

G – Governance: Nhóm tiêu chuẩn liên quan đến hoạt động của doanh nghiệp bảo đảm tính hiệu quả, minh bạch, đạo đức kinh doanh và tuân thủ các quy định của địa phương nơi doanh nghiệp kinh doanh.

Quản trị doanh nghiệp theo tiêu chuẩn ESG là một phương pháp quản lý hướng tới mục tiêu tạo ra giá trị bền vững không chỉ cho doanh nghiệp mà còn cho cộng đồng và môi trường xung quanh. Theo quy định pháp luật tại các quốc gia, doanh nghiệp phát triển theo mô hình tích hợp ESG phải công bố thông tin, kết quả hoạt động hằng năm, như: khai thác và tiêu thụ tài nguyên, chính sách lao động, báo cáo tài chính, đóng góp cho cộng đồng,… Các báo cáo này cần nộp cho cơ quan có thẩm quyền của quốc gia một cách công khai.

Việc tích hợp ESG vào quản trị doanh nghiệp mang lại nhiều lợi ích:

Thứ nhất, tạo ra sự đổi mới và cải tiến liên tục trong các chiến lược kinh doanh. Các yếu tố ESG không chỉ làm tăng giá trị cho doanh nghiệp mà còn thúc đẩy sự sáng tạo, tạo ra cơ hội cho việc phát triển sản phẩm và dịch vụ mới.

Thứ hai, việc thực hiện ESG có thể mang lại lợi ích tài chính, các nhà đầu tư ngày càng quan tâm đến những công ty có chiến lược ESG tốt, tăng tính bền vững của đầu tư. Ngoài ra, việc giảm thiểu rủi ro liên quan đến vấn đề môi trường, xã hội cũng giúp giảm chi phí cho doanh nghiệp.

Thứ ba, việc áp dụng ESG cũng làm tăng lòng tin từ cộng đồng, khách hàng và người lao động. Người tiêu dùng trong xã hội hiện đại đặt ra những yêu cầu về chất lượng, giá thành sản phẩm, tính bền vững và thân thiện với môi trường trong từng sản phẩm. Ngoài ra, khách hàng của doanh nghiệp không chỉ có xu hướng lựa chọn những sản phẩm xanh, thân thiện với môi trường mà còn quan tâm cả chính sách của doanh nghiệp đối với người lao động và cộng đồng. Do đó, các doanh nghiệp tập trung vào các giá trị xã hội và môi trường thường thu hút nhân tài, tạo ra một môi trường làm việc tích cực và thu hút khách hàng chia sẻ các giá trị tương tự.

Thứ tư, đại dịch Covid-19 vừa qua cũng là một yếu tố thúc đẩy, buộc các doanh nghiệp phải tiến tới hành trình phát triển song song với các tiêu chí ESG. Đại dịch đã phơi bày nhiều lỗ hổng trong hệ thống kinh tế và xã hội toàn cầu. Hiệu quả của chiến lược ESG trên cả 3 yếu tố môi trường – xã hội – quản trị thể hiện rõ rệt trong công cuộc chống chọi với đại dịch và môi trường đầy biến động sau đó.

Việc các doanh nghiệp phát triển theo mô hình tích hợp ESG không chỉ là một chiến lược ngắn hạn mà còn là một phần quan trọng của việc xây dựng và duy trì một doanh nghiệp có sức ảnh hưởng và tính bền vững trong thời gian dài. ESG là một con đường giúp doanh nghiệp khai phá trong thời đại mới. Do đó, mỗi doanh nghiệp cần lựa chọn bộ tiêu chuẩn ESG phù hợp với chiến lược kinh doanh để có thể tối ưu hóa tiềm năng trong việc thúc đẩy mô hình kinh doanh của mình.

3. Thực trạng triển khai quản trị doanh nghiệp theo định hướng ESG tại Việt Nam

Chính phủ Việt Nam đã đưa ra những tín hiệu rõ ràng tại COP27 năm 2022 và tiếp tục thực hiện cam kết mạnh mẽ để đáp ứng tương xứng với mục tiêu, lộ trình đưa phát thải ròng về không vào năm 2050. Việc xác định ESG là 3 trụ cột trong xu thế kinh doanh mới, gắn bó chặt chẽ với nhau, thực hiện ESG cũng chính là sản xuất và kinh doanh bền vững theo Quyết định số 167/QĐ-TTG ngày 08/02/2022 của Thủ tướng Chính phủ. Lợi ích kinh tế của doanh nghiệp phải hài hòa với lợi ích của môi trường – xã hội, đó là người lao động, đối tác, tổ chức tín dụng, khách hàng, bạn hàng và xã hội. Nếu không làm được điều đó, doanh nghiệp sẽ suy giảm sức cạnh tranh, thậm chí không thể tồn tại trong bối cảnh đối tác, bạn hàng ngày càng đòi hỏi cao về phát triển bền vững của doanh nghiệp. Do đó, các doanh nghiệp tại Việt Nam không dừng lại ở mức nhận thức mà đã lên kế hoạch và bắt tay hành động.

Cụ thể, theo báo cáo của FPT Digital, 60% doanh nghiệp Việt đang thực hiện các mục tiêu ESG có quy mô nhỏ và vừa, trong đó phần lớn đang trong giai đoạn sơ khai của hành trình ESG. Các doanh nghiệp có xu hướng ưu tiên khía cạnh “G” (quản trị doanh nghiệp) hơn “E” (môi trường) và “S” (xã hội). Cụ thể, có 62% doanh nghiệp xếp hạng “Quản trị” là ưu tiên hàng đầu trong chương trình điều hành. Trên thực tế, các nhà lãnh đạo cho rằng việc tập trung vào “Quản trị” sẽ giúp họ đưa ra quyết định tốt hơn cho cả 2 lĩnh vực “Môi trường” và “Xã hội”, 66% doanh nghiệp đã áp dụng chương trình ESG, song chỉ có 24% cho rằng họ sở hữu cấu trúc quản trị rõ ràng với các cam kết và nghĩa vụ ESG2.

Mặt khác, doanh nghiệp vẫn đang đối mặt với những hạn chế, như: chỉ 28% doanh nghiệp có thể sử dụng chỉ số toàn diện để theo dõi xu hướng và quá trình triển khai ESG, 71% doanh nghiệp còn thiếu hiểu biết về những dữ liệu cần thiết để báo cáo và 70% doanh nghiệp không có hoặc cung cấp rất ít báo cáo, 36% doanh nghiệp phụ thuộc vào bên thứ 3 để công bố những báo cáo ESG của chính họ3.

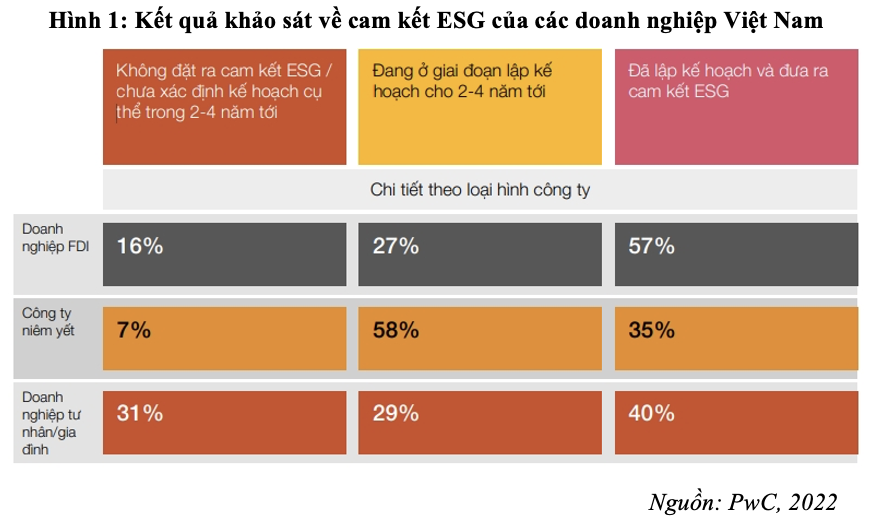

Ngoài ra, theo “Báo cáo sẵn sàng triển khai ESG trong doanh nghiệp tư nhân tại Việt Nam” do hãng kiểm toán PwC (PricewaterhouseCoopers, là một trong bốn công ty kiểm toán hàng đầu thế giới) thực hiện, đã có 60% doanh nghiệp tham gia khảo sát cho biết, họ đang thiếu kiến thức về ESG. Hơn nữa, các doanh nghiệp này đang phải đối mặt với khoảng cách đáng kể về quản trị và báo cáo ESG trong tương quan với tình hình chung ở Việt Nam. Cụ thể, đối với các doanh nghiệp FDI, 57% doanh nghiệp đã lập kế hoạch và cam kết thực hiện ESG, trong khi đó có 16% không có bất cứ cam kết gì và 27% đang dự kiến lập kế hoạch cam kết ESG trong khoảng thời gian từ 2 – 4 năm tới. Tương tự, đối với khối các doanh nghiệp niêm yết của Việt Nam, tỷ trọng này còn đáng thất vọng hơn, chỉ có 35% doanh nghiệp đã lập kế hoạch triển khai ESG và có tới 58% dự kiến sẽ triển khai trong khoảng thời gian từ 2 – 4 năm tới. Tỷ lệ này với các doanh nghiệp tư nhân tương ứng là 40%; 31% và 29% 4.

Khảo sát trên của PwC cũng cho thấy sự thiếu hụt về vai trò lãnh đạo ESG trong các doanh nghiệp tư nhân Việt Nam. Cụ thể, có tới 34% số doanh nghiệp tiết lộ rằng, hội đồng quản trị của họ hiện không tham gia vào các vấn đề ESG, 48% doanh nghiệp cho biết tổ chức của họ không có hoặc chưa xác định rõ lãnh đạo ESG. Những con số này vượt qua mức trung bình của cộng đồng doanh nghiệp Việt Nam, lần lượt là 32% và 38%. Có tới 41% doanh nghiệp tư nhân tham gia khảo sát cho biết, chương trình ESG của họ được quản lý bởi một trưởng phòng cao cấp, nhưng đây không phải trách nhiệm duy nhất của họ5.

Một điểm yếu khác của việc triển khai ESG ở nhóm doanh nghiệp tư nhân Việt Nam nằm ở công tác truyền thông. Mặc dù các doanh nghiệp tư nhân đang dần tiến bộ trong hoạt động phát triển bền vững, song đa số các doanh nghiệp tư nhân vẫn chưa thực hiện truyền thông ra công chúng một cách hiệu quả. Hiện trạng về quản trị và báo cáo ESG trong các doanh nghiệp tư nhân Việt Nam cho thấy, cần được cải thiện nhiều khi có 70% số doanh nghiệp không có hoặc hạn chế báo cáo các vấn đề ESG ra bên ngoài.

Một tín hiệu tích cực từ thị trường là sự chuyển dịch theo hướng tập trung hơn vào ESG trong tương lai khi thế hệ kế nghiệp đảm nhận vai trò lãnh đạo. Thực tế trong báo cáo khảo sát của PwC, có 68% người thuộc thế hệ kế nghiệp tại các doanh nghiệp tư nhân tại Việt Nam tin rằng họ có trách nhiệm chống lại biến đổi khí hậu và 45% nhìn thấy cơ hội để doanh nghiệp do mình sẽ điều hành sau này cần phải đi đầu trong các hoạt động bền vững. Ngoài ra, 77% trong số họ bày tỏ mong muốn tham gia vào việc đầu tư bền vững của doanh nghiệp trong tương lai6. Thế hệ kế nghiệp được coi là một trong những nhân tố cốt lõi thúc đẩy sự phát triển của các doanh nghiệp tư nhân và họ thực sự đóng vai trò quan trọng trong việc quản trị doanh nghiệp theo định hướng ESG.

4. Một số khuyến nghị nhằm thúc đẩy quản trị doanh nghiệp theo định hướng ESG tại Việt Nam

Hiện nay, các nhà quản trị doanh nghiệp luôn có những đổi mới trong tư duy quản trị theo hướng phát triển doanh nghiệp bền vững. Tính an toàn và bền vững là giá trị cốt lõi của doanh nghiệp, giúp doanh nghiệp định hướng tầm nhìn và chiến lược phát triển trong tương lai. Tuy nhiên, mỗi doanh nghiệp sẽ dựa trên cơ sở nguồn lực, lĩnh vực hoạt động kinh doanh và quy mô doanh nghiệp để có những lựa chọn phù hợp trong từng giai đoạn. Từ việc phân tích thực trạng triển khai quản trị doanh nghiệp theo định hướng ESG tại Việt Nam ở trên, chúng tôi có một số khuyến nghị để thúc đẩy các doanh nghiệp Việt Nam áp dụng các tiêu chuẩn ESG một cách hiệu quả nhất:

Thứ nhất, vấn đề truyền thông về các tiêu chuẩn ESG của cơ quan quản lý nhà nước cũng như công tác truyền thông ra bên ngoài của doanh nghiệp. Hiện nay, trên phạm vi toàn cầu cũng như ở Việt Nam đang có nhiều bộ tiêu chuẩn gồm các tiêu chí ESG khác nhau được một số tổ chức đưa ra để đánh giá và xếp hạng về phát triển bền vững đối với các doanh nghiệp. Điều này cũng tạo ra những khó khăn nhất định cho doanh nghiệp trong việc lựa chọn và áp dụng. Vì thế, việc Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE) phối hợp với Tổ chức Hợp tác quốc tế Đức (GIZ) và Ủy ban Chứng khoán Nhà nước tiến hành triển khai bộ chỉ số Phát triển bền vững (VNSI) với mục tiêu xác định chuẩn phát triển bền vững cho các công ty niêm yết một cách toàn diện theo 3 khía cạnh: môi trường (E), xã hội (S) và quản trị (G) là một điển hình cần phát triển rộng hơn nữa. Bộ chỉ số này không chỉ áp dụng cho các công ty lớn được niêm yết trên HOSE mà có thể có những điều chỉnh nhất định để có thể áp dụng cho nhiều doanh nghiệp, đặc biệt là các doanh nghiệp tư nhân quy mô vừa chưa niêm yết ở Việt Nam. Khi có được sự chỉ dẫn và bộ tiêu chí rõ ràng để đánh giá mức độ đạt các tiêu chuẩn ESG thì doanh nghiệp cũng sẽ tuân thủ triển khai vì sự phát triển bền vững của mình.

Thứ hai, bất cập về việc nhận thức liên quan đến ESG nên việc đào tạo kiến thức về ESG cho doanh nghiệp là điều rất cần thiết. Có một số phương pháp để triển khai các chương trình đào tạo hiệu quả, như:

(1) Chương trình đào tạo nội bộ: tổ chức các buổi đào tạo, hội thảo hoặc khóa học nội bộ với các chuyên gia về ESG để giới thiệu và thảo luận về các khái niệm cơ bản và thực hành ESG trong ngành của từng loại hình doanh nghiệp;

(2) Khóa học trực tuyến: đăng ký các khóa học trực tuyến về ESG từ các tổ chức, trường đại học hoặc tổ chức đào tạo chuyên nghiệp với các nội dung cập nhật và thích hợp cho doanh nghiệp;

(3) Tư vấn từ chuyên gia: tìm kiếm sự tư vấn từ các chuyên gia hoặc công ty tư vấn chuyên về ESG để hỗ trợ doanh nghiệp hiểu rõ hơn về việc triển khai và đánh giá ESG;

(4) Thực hành và học hỏi từ các điển hình thành công về triển khai ESG: tổ chức các chuyến tham quan, học hỏi từ các doanh nghiệp hoặc tổ chức đã thành công trong việc triển khai ESG để họ có thể nhìn thấy trực tiếp các hoạt động và chiến lược áp dụng. Ví dụ như triển khai các chuyến thăm quan, học tập mô hình của Công ty Cổ phần Thành Thành Công – Biên Hòa. Đây là doanh nghiệp mía đường duy nhất 5 năm liên tiếp có tên trong Top 20 doanh nghiệp phát triển bền vững của Việt Nam. Công ty này đã thực hiện chuyển sang mô hình canh tác hữu cơ và tối ưu hóa giá trị cây mía khi tận dụng tối đa nguồn nguyên liệu từ các phế phụ phẩm trong quá trình sản xuất;

(5) Phát triển hệ thống theo dõi và đánh giá: xây dựng hệ thống theo dõi và đánh giá kết quả triển khai ESG để đo lường hiệu quả và thúc đẩy sự cải thiện liên tục cho các doanh nghiệp.

Thứ ba, khá nhiều doanh nghiệp Việt Nam có mong muốn thay đổi theo hướng phát triển bền vững, song vẫn còn bị hạn chế về công nghệ sản xuất cũ hiện đang sử dụng và khó có thể thay thế công nghệ mới ngay được. Vì thế, doanh nghiệp Việt Nam áp dụng chuyển đổi số để đưa ra các quyết định đầu tư bền vững, xây dựng và phát triển theo ESG một cách bài bản và hiệu quả. Thông qua chuyển đổi số, các doanh nghiệp có thể khai thác dữ liệu, xây dựng hệ sinh thái để sẵn sàng cho những bước chuyển đổi trong tương lai. Chuyển đổi số có thể sẽ là một trong những trụ cột quan trọng giúp các doanh nghiệp nâng cao hiệu suất, hiệu quả hoạt động và giảm thiểu tác động tới môi trường. Vì vậy, nhiều công ty lớn trên thế giới đã hợp tác xây dựng và phát triển ra những công nghệ mới để có thể điều tra, theo dõi được vòng đời sản phẩm, từ đó thúc đẩy nền kinh tế tuần hoàn, hướng tới việc có thể thu hồi nhựa, tái chế sản phẩm và xử lý sản phẩm tốt hơn.

Để kết hợp chuyển đổi số và thực hiện mục tiêu ESG, doanh nghiệp cần bắt đầu từ việc đánh giá, nhìn nhận lại toàn bộ hiện trạng của mình, xem xét mức độ trưởng thành số (Digital Maturity Model) trên căn cứ thực tiễn doanh nghiệp. Sau khi kết quả đánh giá được tiến hành chuyên sâu, doanh nghiệp cần hoạch định mục tiêu và lộ trình để đạt được mục tiêu đó trong ngắn hạn, trung hạn và dài hạn. Trong quá trình đó, tất cả các bên liên quan trong hệ sinh thái của doanh nghiệp, từ khách hàng đến nhà đầu tư và cả các tác động môi trường, trách nhiệm xã hội đều được xem xét. Từ đó, chiến lược sẽ tập trung vào những mục tiêu mà doanh nghiệp có thể đóng góp cho môi trường và xã hội, để sản xuất kinh doanh của doanh nghiệp trở nên thân thiện với môi trường hơn, trách nhiệm xã hội của doanh nghiệp đóng góp cho cộng đồng xung quanh trở nên thiết thực hơn.

5. Kết luận

Ngày nay, trật tự thế giới mới gắn với năng lực số, năng lực xanh đang dần được thiết lập trên phạm vi toàn cầu. Vì vậy, các tổ chức và doanh nghiệp có sự chủ động sẽ có lợi thế, ai chậm chân sẽ có những rủi ro kinh doanh. Các mục tiêu trong lộ trình chuyển đổi xanh và thực hiện ESG của doanh nghiệp để phát triển bền vững cần phải phù hợp với nguồn lực thực tại của doanh nghiệp, bao gồm cả nhân lực, nguồn lực tài chính, thậm chí cả nền văn hóa số, góp phần thúc đẩy doanh nghiệp Việt Nam đạt được các mục tiêu phát triển bền vững.

Chú thích:

1. The Global Compact (2004). Who Cares Wins – Connecting Financial Markets to a Changing World. https://documents1.worldbank.org, truy cập ngày 18/02/2024.

2, 3. FPT Digital (2023). (Kỳ 2) Chuyển đổi xanh hướng tới tương lai bền vững. https://digital.fpt.com/report, tháng 7/2023.

4, 5. PWC (2022). Báo cáo về Mức độ sẵn sàng thực hành ESG tại Việt Nam năm 2022. https://www.pwc.com, truy cập ngày 10/02/2024.

6. PWC (2023). Báo cáo Môi trường, Xã hội và Quản trị (ESG). https://ww w.pwc.com, truy cập ngày 15/02/2024.

Tài liệu tham khảo:

1. Anh Nhi (2023). Tích hợp ESG vào chiến lược phát triển doanh nghiệp. https://vneconomy.vn, ngày 11/4/2023.

2. Quyết định số 167/QĐ-TTg ngày 03/02/2021 của Thủ tướng Chính phủ phê duyệt “Chương trình hỗ trợ doanh nghiệp khu vực tư nhân kinh doanh bền vững giai đoạn 2022 – 2025”.

3. Phùng Thị Thủy (2022). ESG với phát triển bền vững của doanh nghiệp Việt Nam. Tạp chí Công Thương, Số 21, tháng 9/2022.

4. Bowen, H.R.& Bowen, P.G. & Gond, P. (2013). Social responsibilities of the businessman. Federal Council of the Churches of Christ in America. Pp. 1 – 248.