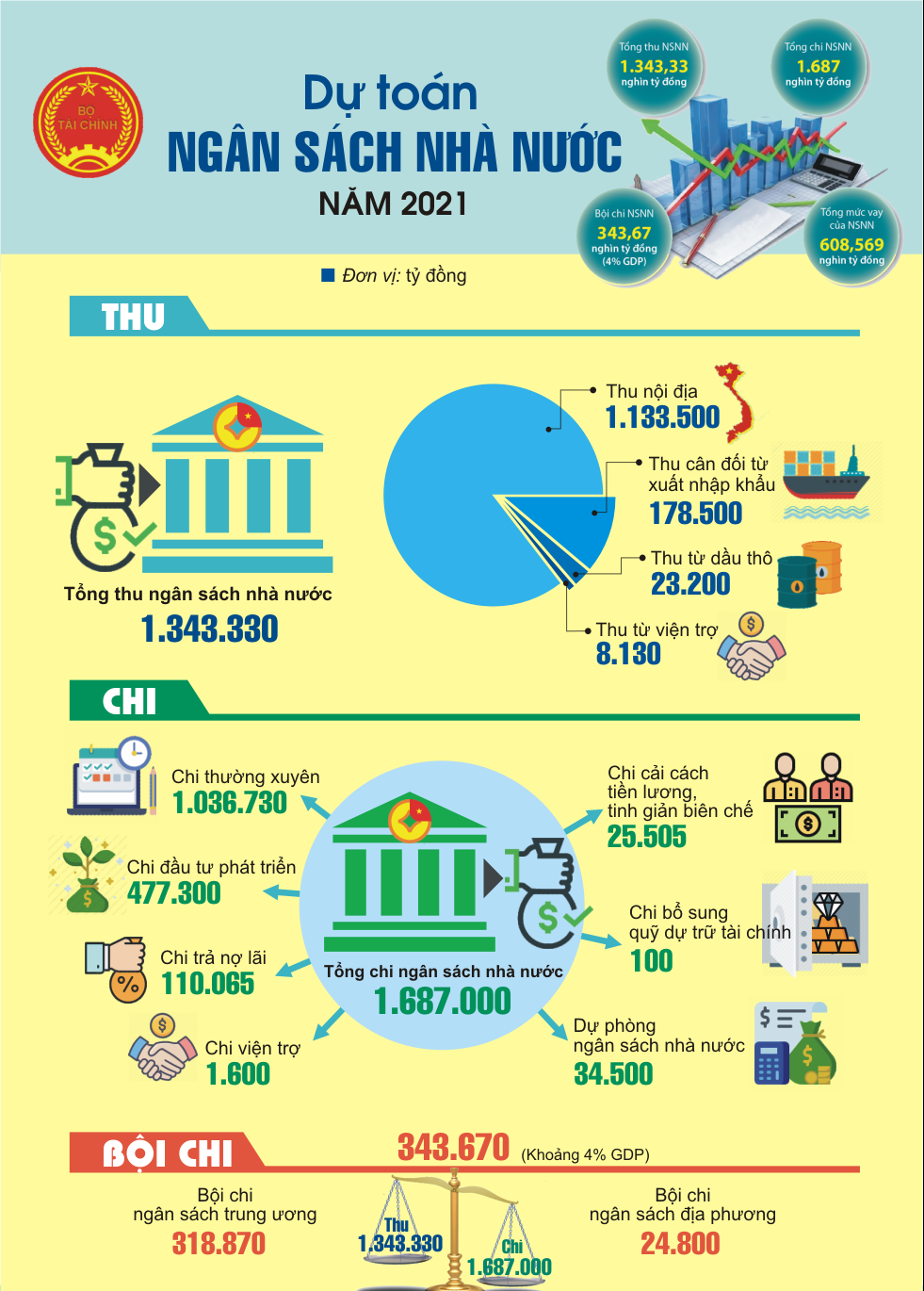

(Quanlynhanuoc.vn) – Cùng với quá trình đẩy mạnh đổi mới nền kinh tế đất nước, công tác quản lý chi ngân sách nhà nước đã có những chuyển biến căn bản, hỗ trợ tích cực cho phát triển kinh tế – xã hội. Việc cơ cấu lại chi ngân sách nhà nước đã cơ bản đạt được mục tiêu; bội chi ngân sách, chỉ tiêu an toàn nợ được quản lý, kiểm soát chặt chẽ, nằm trong giới hạn mà Quốc hội phê chuẩn và giảm dần qua các năm, chi đầu tư phát triển đạt cao hơn kế hoạch; cơ chế quản lý ngân sách có đổi mới… Tuy nhiên, để đáp ứng yêu cầu phát triển của kinh tế đất nước trong bối cảnh hội nhập quốc tế ngày càng sâu rộng như hiện nay, đòi hỏi cần phải tiếp tục tái cấu trúc chi ngân sách nhà nước hướng đến phát triển kinh tế nhanh, toàn diện và bền vững.

Tái cấu trúc chi ngân sách nhà nước cơ bản đã đạt được mục tiêu trong thời gian qua

Tái cấu trúc chi ngân sách nhà nước (NSNN) là một trong những nội dung của công tác quản lý NSNN và là nhiệm vụ quan trọng của chính sách tài khóa. Bản chất của tái cấu trúc chi NSNN là việc điều chỉnh lại quy mô chi NSNN, tương quan giữa các cấu phần chi NSNN, có tác động lớn trong việc duy trì cân đối thu – chi ngân sách, điều chỉnh mối quan hệ tương tác giữa thu và chi NSNN nhằm thực hiện các mục tiêu kinh tế – xã hội (KTXH) mà Nhà nước đã đề ra trong từng lĩnh vực và địa bàn cụ thể của từng thời kỳ… Hoạt động này được thực hiện thông qua việc điều tiết, ổn định nền kinh tế; thực hiện phân phối và phân phối lại thu nhập; định hướng việc phân bổ nguồn lực khan hiếm của nền kinh tế vào các ngành, lĩnh vực ưu tiên phát triển. Tái cấu trúc nền kinh tế có quan hệ hữu cơ với tái cấu trúc nền tài chính quốc gia. Tái cấu trúc nền tài chính là tái cấu trúc mặt bên trong và là nội dung cốt lõi của tái cấu trúc nền kinh tế. Tiến độ, kết quả của việc tái cấu trúc chi NSNN cũng phụ thuộc nhiều vào tiến độ, chất lượng tái cấu trúc nền kinh tế. Tái cấu trúc chi NSSN là chìa khóa, là “cái van” chủ yếu điều chỉnh toàn bộ tiến trình tái cấu trúc nền kinh tế.

Qua hơn 10 năm thực hiện, từ giai đoạn 2006 – 2018, công tác quản lý chi ngân sách và cơ cấu NSNN đã có những chuyển biến căn bản, hỗ trợ tích cực trong việc thực hiện các chủ trương phát triển KTXH của Đảng và Nhà nước; đáp ứng yêu cầu đổi mới nền kinh tế, hội nhập kinh tế quốc tế và đạt những bước tiến quan trọng. Khâu then chốt của tiến trình là hình thành quy mô và cơ cấu chi hợp lý, hiệu quả.

Cơ cấu chi NSNN có nhiều chuyển biến qua từng thời kỳ phát triển của đất nước, góp phần cải thiện rõ nét, về quy mô chi NSNN, tỷ trọng chi NSNN đã thay đổi theo hướng tích cực, toàn diện, bền vững, kết hợp với thu hút các nguồn vốn khác đã phát triển mạnh mẽ kết cấu hạ tầng KTXH… là nền tảng cho phát triển kinh tế và giải quyết đói nghèo, thực hiện các mục tiêu tiến bộ, công bằng; hướng tới phát triển nhanh, bền vững. Nhờ đó, hạ tầng KTXH có nhiều chuyển biến tích cực. Chỉ số cạnh tranh toàn cầu của Việt Nam về chất lượng cơ sở hạ tầng chung tăng 24 bậc (từ 123/139 năm 2010 lên 77/140 năm 2018).

Theo Báo cáo Mục tiêu phát triển thiên niên kỷ, Việt Nam đã “về đích” sớm một số mục tiêu, tỷ lệ tiếp cận các dịch vụ sự nghiệp công đã có nhiều cải thiện, gánh nặng dịch vụ sự nghiệp công có chiều hướng giảm mạnh; tỷ lệ đói nghèo cũng đã giảm nhanh, mạng lưới an sinh xã hội được phát triển tương đối toàn diện1.

Quy mô chi ngân sách hằng năm, đặt biệt là chi đầu tư nguồn NSNN được điều chỉnh linh hoạt theo các mục tiêu, yêu cầu quản lý vĩ mô, kiểm soát lạm phát. Giai đoạn 2006 – 2010, quy mô chi NSNN đạt bình quân 29,8% GDP, tăng trên 20%/năm. Hệ thống pháp luật về quản lý, phân bổ, sử dụng, kiểm soát chi NSNN được hoàn thiện theo hướng tăng cường phân cấp, tăng tự chủ, tự chịu trách nhiệm, minh bạch tài chính – ngân sách; ưu tiên thực hiện các chủ trương, định hướng lớn của Đảng và chính sách, pháp luật của Nhà nước; tăng cường quản lý tài sản công…2.

Giai đoạn 2011 – 2015, quy mô chi NSNN bình quân ở mức 29,4% GDP. Cơ chế, chính sách phân bổ, quản lý và sử dụng ngân sách tiếp tục được hoàn thiện, tập trung vào việc thực hiện chính sách tài khóa chặt chẽ, triệt để tiết kiệm; thực hiện tái cấu trúc chi NSNN, tái cơ cấu đầu tư công; tăng cường quản lý vốn đầu tư từ NSNN, nguồn trái phiếu chính phủ; tỷ trọng chi đầu tư phát triển bố trí trong dự toán chi NSNN giai đoạn 2011 – 2015 giảm, đạt bình quân khoảng 18% tổng dự toán chi NSNN, thấp hơn so với 24,4% của giai đoạn 2006 – 2010; tỷ trọng chi thường xuyên tăng mạnh, nhằm tăng chi phát triển con người, nhất là phát triển hệ thống an sinh xã hội; đổi mới mô hình tổ chức, cơ chế hoạt động của các đơn vị dịch vụ công lập theo hướng tự chủ; tăng cường quản lý quỹ NSNN, kiểm soát, thanh toán các khoản chi NSNN; quản lý, sử dụng tài sản nhà nước… góp phần kiềm chế lạm phát, ổn định kinh tế vĩ mô3.

Giai đoạn 2016 – 2018, thực hiện các chủ trương, chính sách của Đảng, Nhà nước, Bộ Tài chính tiếp tục tập trung hoàn thiện thể chế tài chính ngân sách thúc đẩy mạnh mẽ cơ chế tự chủ đối với các đơn vị sự nghiệp công lập theo lộ trình tính đúng, tính đủ chi phí vào giá, phí dịch vụ sự nghiệp công; đổi mới kiểm soát chi, đơn giản hóa hồ sơ, rút ngắn thời gian xử lý, mở rộng thanh toán không dùng tiền mặt; triển khai các kế hoạch tài chính 5 năm, kế hoạch đầu tư công trung hạn 5 năm và các kế hoạch tài chính – ngân sách 3 năm nhằm từng bước kiểm soát nhu cầu chi trong phạm vi khả năng nguồn lực của nền kinh tế, chủ động kiểm soát bội chi, thực hiện việc phân bổ ngân sách gắn với các ưu tiên trung hạn của nền kinh tế; từng bước nghiên cứu triển khai quản lý ngân sách theo kết quả nhiệm vụ mà Luật NSNN năm 2015 đã đặt ra…4.

Việc đẩy mạnh phân cấp chi ngân sách trong thời gian qua góp phần tích cực vào các mục tiêu phát triển KTXH của đất nước. Với cơ chế trao cho địa phương quyền phân bổ chi ngân sách, triển khai các nhiệm vụ chi ngân sách gắn với nhu cầu thực tế của địa phương cũng đã từng bước tăng cường hiệu quả, hiệu lực chi ngân sách gắn với đặc thù KTXH trên địa bàn, tạo động lực để thực hiện công khai, minh bạch và giám sát ngân sách của các tổ chức, cộng đồng địa phương; nâng cao hiệu quả chi ngân sách.

Với chủ trương cơ cấu lại ngân sách, tăng hợp lý chi đầu tư; đã thực hiện tái cấu trúc một bước chi ngân sách, giai đoạn 2016 – 2018 tăng tỷ trọng chi đầu tư phát triển (dự toán đã tăng trên 26%, thực hiện đạt khoảng 27 – 28%), giảm tỷ trọng chi thường xuyên (dự toán khoảng 64%, thực hiện đạt 62 – 63%); tỷ trọng chi thường xuyên giảm dần tương ứng từ mức 64,9% năm 2017 xuống còn 64% năm 2020. Tỷ trọng chi ngân sách địa phương cũng đã tăng từ 49,2% bình quân giai đoạn 2006 – 2010 lên 54,1% bình quân giai đoạn 2011 – 2015 và tiếp tục tăng lên 54,2% vào năm 2016. Thực hiện cải cách tiền lương hằng năm tăng 7%/năm theo nghị quyết của Quốc hội; bảo đảm các nhiệm vụ chi quốc phòng – an ninh, các chính sách an sinh xã hội. Cùng với đó, bội chi NSNN đã được kiểm soát dần theo đúng chủ trương, định hướng; cơ cấu lại nợ công, bảo đảm an toàn nợ công, giảm áp lực trả nợ lên NSNN và bảo đảm an toàn tài chính quốc gia. Bội chi NSNN bình quân giai đoạn 2016 – 2020 khoảng 3,5% GDP, trong phạm vi Quốc hội cho phép (giai đoạn 2011 – 2015 là 5,4% GDP)5.

Sang năm 2019, Chính phủ đã quyết liệt giảm tốc độ tăng nợ công, kéo nợ công giảm từ 63,7% GDP năm 2016 xuống khoảng 55% GDP năm 2019; nợ Chính phủ giảm từ 52,7% GDP năm 2016 xuống mức 48% GDP năm 2019; nợ nước ngoài quốc gia giảm từ 49% năm 2017 xuống 47,1% năm 2019. Các chỉ tiêu này đều trong giới hạn cho phép. Năm 2020, do ảnh hưởng của dịch Covid-19, các chính sách hỗ trợ y tế, sản xuất – kinh doanh và an sinh xã hội sẽ phát sinh thêm yêu cầu tăng chi, dẫn tới tăng bội chi NSNN dự kiến khoảng 5% GDP. Theo đó, tỷ lệ nợ công năm 2020 có thể tăng lên khoảng 56,8% GDP nhưng vẫn trong giới hạn6.

Bên cạnh những kết quả đạt được thực tế cho thấy vẫn còn một số tồn tại, hạn chế sau:

Một là, cơ cấu chi đầu tư và chi thường xuyên chưa hợp lý.

Xét theo nội dung, thì chi lương, các khoản có tính chất lương và chi thực hiện chính sách an sinh xã hội chiếm trên 60% tổng chi thường xuyên, bình quân khoảng 35 – 37% tổng chi ngân sách giai đoạn 2011 – 2015. Xét theo lĩnh vực chi, giai đoạn 2011 – 2015 cho thấy, chi các lĩnh vực giáo dục – đào tạo (khoảng 20 – 21%); chi lĩnh vực y tế và bảo đảm xã hội (khoảng 19 – 20%); chi sự nghiệp môi trường, sự nghiệp kinh tế (khoảng 9%) đã chiếm phần lớn chi thường xuyên và chịu áp lực phải tăng kinh phí gắn với các mục tiêu đã đề ra trong kế hoạch phát triển KTXH giai đoạn 2016 – 20207. Vì vậy, khả năng cắt giảm chi thường xuyên mà không ảnh hưởng đến chất lượng dịch vụ và việc thực hiện các mục tiêu đề ra là hạn chế.

Hai là, hiệu quả đầu tư công còn thấp, tái cấu trúc chi đầu tư công chậm, phân bổ dàn trải, giải ngân không đạt kế hoạch, số chuyển nguồn lớn và kéo dài… làm tăng chi phí.

Việc tách bạch chi đầu tư – chi thường xuyên khó bảo đảm các định mức kinh tế – kỹ thuật, giảm hiệu quả, tuổi thọ của công trình, dự án đầu tư. Tỷ trọng các khoản chi đầu tư phát triển ngân sách trung ương (sau khi bổ sung cho địa phương) giai đoạn 2011 – 2015 bình quân chỉ còn khoảng 26,8% tổng chi đầu tư nguồn NSNN (so với mức bình quân giai đoạn 2006 – 2010 là 34,5%). Số vốn bố trí đầu tư cho các công trình trọng điểm quốc gia, chương trình mục tiêu (là đối tượng ưu tiên) vẫn còn thấp.

Kinh phí trung hạn bố trí cho các chương trình mục tiêu bình quân chỉ khoảng 57% mức quy định tại Nghị quyết số 73/NQ-CP ngày 26/8/2016 của Chính phủ và trong 3 năm (2016 – 2018), ngân sách trung ương mới bố trí được khoảng 35% mức kinh phí theo các quyết định phê duyệt của Thủ tướng Chính phủ và 27,7% theo Nghị quyết số 73/NQ-CP… Đây là nguyên nhân dẫn đến đầu tư phân tán, hiệu quả chưa cao; hạn chế khả năng đầu tư dứt điểm các công trình trọng yếu.

Định hướng tái cấu trúc chi ngân sách nhà nước theo hướng bền vững và phù hợp

Quan điểm chủ đạo và phương trâm tái cấu trúc quy mô, cơ cấu chi NSNN là chủ động, căn bản, toàn diện nhưng có trọng tâm trọng điểm. Điều này xuất phát từ hiện trạng nền tài chính quốc gia, kết cấu, áp lực tái cấu trúc và tính tới những vấn đề đặt ra từ tầm nhìn phát triển đến năm 2030 cho thấy cần thực hiện tái cấu trúc chi ngân sách là sự lựa chọn đúng đắn. Tái cấu trúc quy mô, cơ cấu chi NSNN theo quan điểm “kiên quyết, nhất quán” nhưng thận trọng và theo lộ trình rõ ràng; tránh nguy cơ đổ vỡ và tối thiểu hóa chi phí cho tái cấu trúc nền tài chính.

Tái cấu trúc chi NSNN sẽ liên quan đến lợi ích của các tầng lớp trong xã hội. Vì vậy, cần chủ động đánh giá tình hình, phát hiện những nguy cơ và thách thức mới phát sinh để có kế sách ứng phó hiệu quả. Các giải pháp tái cấu trúc chi NSNN phải được đánh giá hết sức nghiêm ngặt để không tạo ra nguy cơ đổ vỡ; đồng thời phải có hệ thống giải pháp đi kèm cho phép bảo đảm sự quản lý, giám sát hiệu quả toàn bộ quá trình tái cấu trúc và giải quyết kịp thời các vấn đề phát sinh.

Nhằm tăng cường tính chủ động, linh hoạt của công cụ tài khóa, nâng cao năng lực cạnh tranh của nền kinh tế, việc đẩy mạnh tái cấu trúc chi NSNN hướng đến phát triển nhanh, toàn diện và bền vững là cấp thiết, theo đó, cần chú trọng những giải pháp sau:

Thứ nhất, để củng cố các cân đối lớn của nền kinh tế, ổn định vĩ mô vững chắc cần thực hiện mục tiêu cơ cấu lại NSNN, nợ công, bảo đảm nền tài chính quốc gia an toàn, bền vững.

Đối với cơ cấu chi ngân sách, vấn đề quan trọng là phải kiểm soát quy mô chi trong phạm vi khả năng nguồn lực của nền kinh tế, phù hợp với trình độ phát triển và hội nhập của đất nước. Khẩn trương cấu trúc lại chi ngân sách một cách toàn diện, giữa chi đầu tư, chi thường xuyên, giữa các ngành, lĩnh vực, giữa các cấp ngân sách và ngay trong nội bộ ngành, lĩnh vực.

Cùng với đó, cần phải nâng cao hiệu quả, hiệu lực phân bổ và sử dụng ngân sách, hiệu quả chi tiêu công, nhất là hiệu quả chi đầu tư công, ưu tiên xử lý các bất cập trong quản lý vốn đầu tư công, khắc phục các vấn đề phân bổ dàn trải, chậm, giải ngân không đạt kế hoạch, chuyển nguồn kéo dài, tập trung cho các mục tiêu ưu tiên của nền kinh tế. Tăng cường hiệu lực thực thi pháp luật đầu tư công; phát triển hệ thống quản lý kiểm soát thanh toán vốn bảo đảm bố trí nguồn lực và thực hiện giải ngân theo tiến độ kỹ thuật của dự án.

Thứ hai, nghiên cứu, rà soát lại cơ chế phân cấp nhiệm vụ chi ngân sách theo hướng bảo đảm vai trò chủ đạo của ngân sách trung ương, khuyến khích tính chủ động, sáng tạo và trách nhiệm của chính quyền địa phương; đồng thời, cần tính tới hiệu quả kinh tế của việc cung cấp các hàng hóa dịch vụ hành chính, sự nghiệp công; các yêu cầu về tinh gọn bộ máy, tinh giản biên chế hành chính, sự nghiệp

Tập trung ngân sách vào các nhiệm vụ thiết yếu; khuyến khích các thành phần kinh tế khác đầu tư vốn thực hiện các nhiệm vụ phát triển hạ tầng KTXH, cung cấp dịch vụ sự nghiệp công có khả năng xã hội hóa, tạo môi trường cạnh tranh lành mạnh, bình đẳng trong việc cung cấp dịch vụ công giữa các đơn vị, tổ chức thuộc các thành phần kinh tế khác nhau, trong việc tiếp cận nguồn kinh phí NSNN cho phát triển dịch vụ sự nghiệp công; tăng cường cơ chế đấu thầu, đặt hàng, khoán kinh phí theo nhiệm vụ; tăng cường quản lý ngân sách trung hạn gắn với quản lý nợ công, chi đầu tư công trung hạn; chủ động kiểm soát bội chi.

Thứ ba, đẩy mạnh thực hiện các mục tiêu về tiếp tục đổi mới, sắp xếp tổ chức bộ máy của hệ thống chính trị tinh gọn, hoạt động hiệu lực, hiệu quả và đổi mới hệ thống tổ chức và quản lý; thống nhất quản lý lĩnh vực chi đầu tư và chi thường xuyên; nhanh chóng cải thiện môi trường kinh doanh, đặc biệt là chất lượng các dịch vụ giáo dục – đào tạo và hiệu quả, hiệu lực bộ máy nhà nước.