(Quanlynhanuoc.vn) – Fintech làm thay đổi căn bản cách thức thực hiện các dịch vụ tài chính. Dịch vụ này vốn được xem chỉ có thể vận hành bởi các tổ chức tài chính truyền thống. Ngày nay, Fintech đã xuất hiện ở hầu hết tất cả các dịch vụ then chốt mà một tổ chức tài chính truyền thống có thể cung cấp. Liệu Fintech có phải là đối thủ cạnh của các tổ chức tài chính truyền thống, có tạo ra những bất ổn trong nền kinh tế hay không là câu hỏi chưa có lời đáp. Tuy nhiên, thực tế cho thấy, số lượng các Fintech ngày càng tăng lên cùng với quy mô khách hàng ngày càng lớn trên toàn cầu. Ngoài ra, việc hợp tác giữa Fintech và các tổ chức tài chính truyền thống đã mang lại những chuỗi giá trị tăng thêm mà người tiêu dùng được hưởng lợi ích nhiều nhất.

Fintech và xu hướng phát triển

Fintech là thuật ngữ nổi lên từ những năm đầu thập kỷ 10 thế kỷ XXI và nhanh chóng trở thành hiện tượng toàn cầu. Có rất nhiều nghiên cứu đã đưa ra những khái niệm mô tả về Fintech, tựu trung lại, Fintech là thuật ngữ kết hợp giữa tài chính và công nghệ, bao trùm các dịch vụ tài chính và các mô hình kinh doanh đổi mới có sự hỗ trợ của công nghệ nhằm cải thiện sự trải nghiệm của người sử dụng. Trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data), công nghệ Blockchain và điện toán đám mây (Cloud computing) được xem như là bốn nền tảng then chốt của Fintech.

Fintech bao gồm những công ty startup, những tổ chức tài chính đã tồn tại lâu đời và các công ty công nghệ đang cố gắng thay thế hoặc tăng cường tính năng sử dụng các dịch vụ tài chính vốn trước đây được cung cấp bởi các tổ chức tài chính truyền thống.

Có hai lý do khiến các công ty Fintech xuất hiện và ngày càng lớn mạnh. Thứ nhất, người sử dụng dịch vụ tài chính mất niềm tin vào các tổ chức tín dụng truyền thống sau cuộc khủng khoảng tín dụng tại Hoa Kỳ (năm 2007 – 2009). Thứ hai, sự phát triển của công nghệ kỹ thuật số cho phép cung cấp các ứng dụng dịch vụ di động dễ dàng, thuận tiện, nhanh chóng và tiết kiệm chi phí trong dịch vụ tài chính.

Theo thống kê của Ernest & Young’s (2017), gần như 2/3 người tiêu dùng được khảo sát đều sử dụng ít nhất từ 2 dịch vụ của Fintech trở lên, 84% người được hỏi đều biết đến Fintech1. Một nghiên cứu thực hiện năm 2010 của Chaia et al cho thấy, có đến gần 2,2 tỷ người (trưởng thành) trên thế giới từ châu Phi, châu Á, châu Mỹ La tinh cho đến Trung Đông, vì một lý do nào đó họ không đủ điều kiện hoặc không đủ tiêu chuẩn để tiếp cận dịch vụ tài chính của ngân hàng truyền thống, giờ đây sẽ trở thành đối tượng khách hàng tiềm năng của Fintech2.

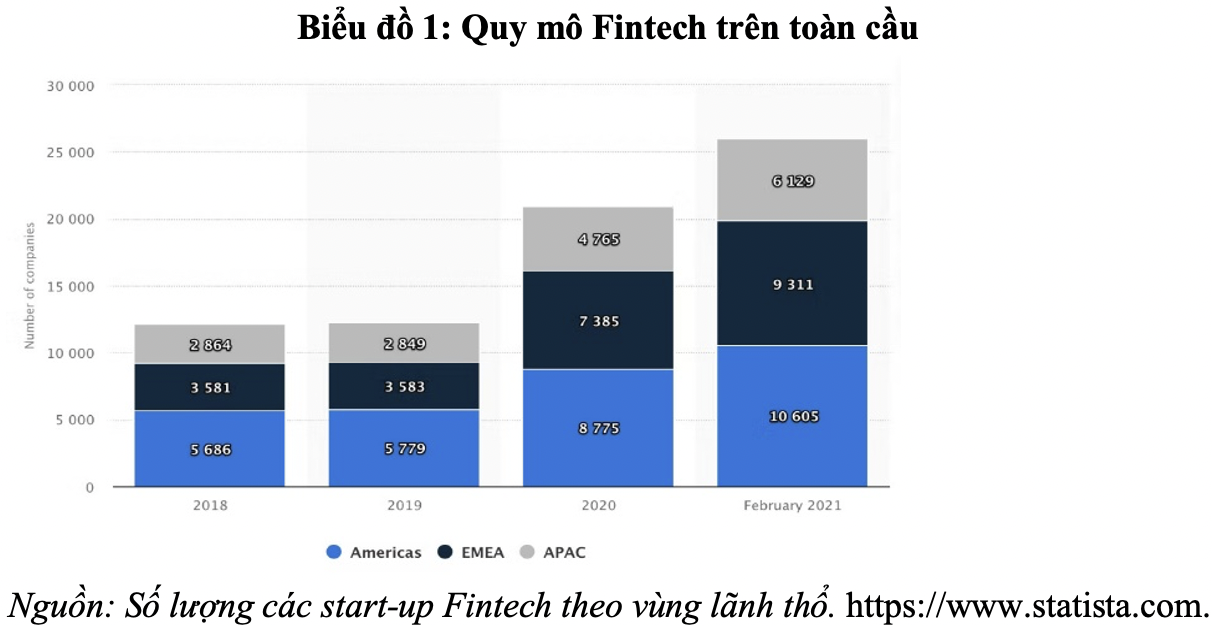

Tính đến năm 2021, trên toàn thế giới đã có tới trên 25.000 công ty Fintech trong đó, khu vực châu Mỹ là trên 10.000 công ty, khu vực Trung Đông và châu Phi hơn 9.000 công ty và tại khu vực châu Á Thái Bình Dương hơn 6.000 công ty (Biểu đồ 1).

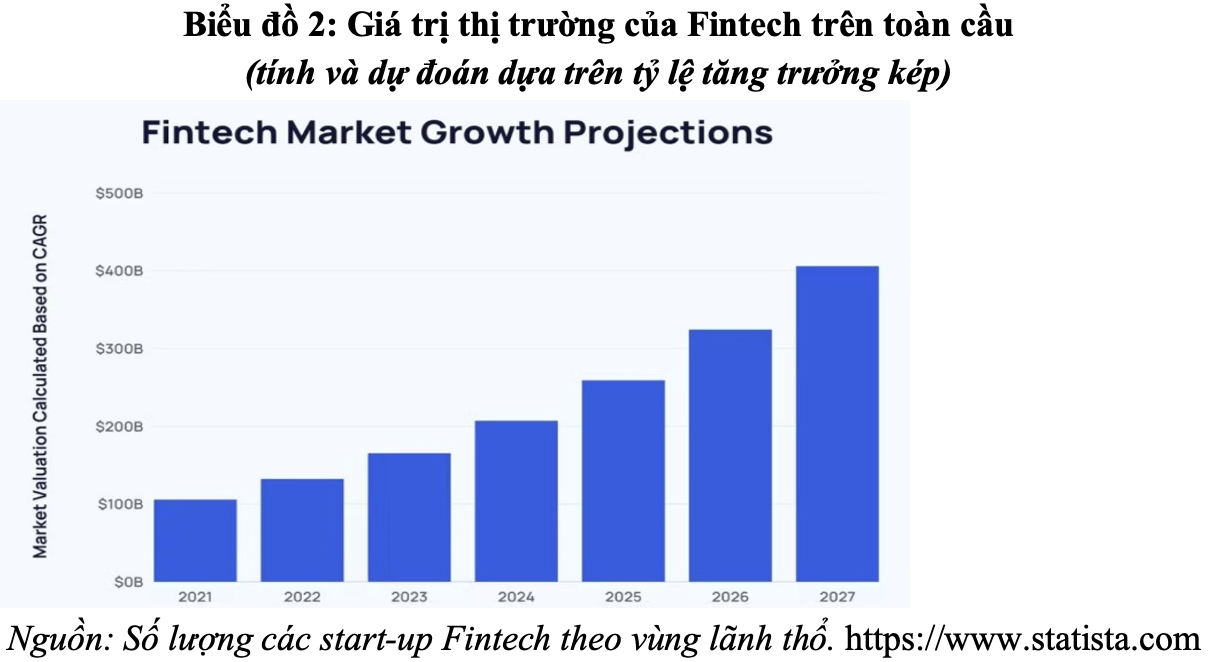

Năm 2016, công nghiệp Fintech mới chỉ thu hút 12,2 tỷ USD. Đến đầu năm 2023, thị trường Fintech toàn cầu được định giá lên tới hơn 165 tỷ USD. Dự đoán tới 2027, Fintech sẽ đạt tới 400 tỷ USD giá trị thị trường trên phạm vi toàn cầu (Biểu đồ 2).

Sự quan trọng và phát triển của Fintech rất khác nhau giữa các quốc gia phụ thuộc vào mức độ phát triển nền kinh tế và cấu trúc thị trường3. Fintech được xem là phát triển mạnh mẽ hơn ở một số quốc gia có nền kinh tế mới nổi như Trung Quốc, Hàn Quốc, Ấn Độ…4.

Từ năm 2017 tới nay, Việt Nam là một trong số các thị trường Fintech mới nổi khu vực châu Á. Các công ty công nghệ Fintech ở Việt Nam đã tăng tới 170% từ năm 2017 đến năm 2020. Tính đến 2021, Việt Nam hiện có hơn 154 công ty hoạt động trong lĩnh vực Fintech, trong đó: 37 công ty hoạt động trong lĩnh vực thanh toán di động; 25 công ty hoạt động trong lĩnh vực cho vay ngang hàng; 22 công ty làm về blockchain, tiền mã hóa (cryptocurrency), chuyển tiền điện tử (remittance). 70% các công ty Fintech ở Việt Nam là các công ty khởi nghiệp có vốn đầu tư đến từ các quốc gia phát triển, như: Nhật Bản, Hoa kỳ, Ca-na-đa, Ốt-xtrây-li-a, Anh, Đan Mạch, Pháp và các quốc gia lân cận như Trung Quốc, Xinh-ga-po, Ma-lai-xi-a. Việt Nam được xem là quốc gia có tiềm năng phát triển mạnh Fintech bởi yếu tố dân số trẻ và quá trình hội nhập công nghệ nhanh5.

Ngân hàng di động và ngân hàng số Neobanks

Neobanks là những ngân hàng không có hình thái vật chất, phục vụ khách hàng với giao dịch online hoàn toàn trên cơ sở hạ tầng kỹ thuật số di động. Neobank dựa trên nền tảng công nghệ trí tuệ nhân tạo (AI), blockchain hay Big Data để vận hành toàn bộ hệ thống, không chi nhánh, không đại lý, không giao dịch viên, mà chỉ tích hợp duy nhất trên nền tảng ứng dụng di động thông minh (điện thoại, máy tính kết nối internet). Người dùng có thể tạo tài khoản nhanh chóng, gửi tiết kiệm dễ dàng, chuyển tiền liền mạch, giao diện thân thiện, tốc độ dịch vụ nhanh, chi phí giao dịch thấp, dịch vụ giá trị gia tăng, tính bảo mật cao…

Đầu tư, tiết kiệm, gọi vốn cộng đồng, cho vay ngang hàng và bảo hiểm Fintech

Đầu tư, tiết kiệm, gọi vốn cộng đồng trong Fintech được thực hiện thông qua sử dụng internet và các ứng dụng di động trên điện thoại thông minh với nền tảng là tiến bộ công nghệ kỹ thuật số. Đối với cho vay ngang hàng, người đi vay và người cho vay được kết nối với nhau trên một nền tảng ứng dụng marketplaces hoặc websites. Người cho vay khai báo hồ sơ, nêu lĩnh vực đầu tư mong muốn, lựa chọn đối tượng đi vay phù hợp. Người đi vay cũng làm tương tự và cung cấp một số giấy tờ định danh. Ứng dụng dữ liệu lớn và công nghệ điện toán giúp Fintech khớp nối người cho vay với người đi vay, đồng thời, sử dụng những lợi thế về phân tích dữ liệu để quản lý khoản vay hiệu quả trên cơ sở dòng tiền (trong khi các ngân hàng truyền thống quản lý khoản vay dựa trên tài sản thế chấp).

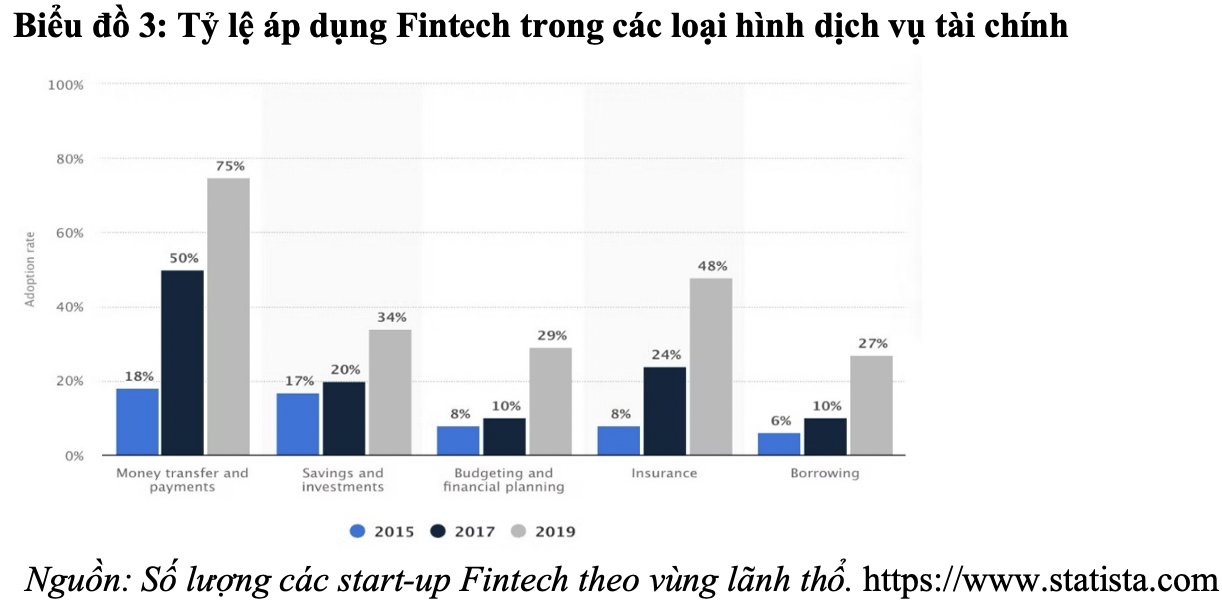

Hiện nay, rất nhiều các startup Fintech đang trở thành đối tác của các công ty bảo hiểm truyền thống nhằm tự động hóa quá trình xử lý hợp đồng bảo hiểm và mở rộng chi trả. Một số hợp đồng bảo hiểm theo thời tiết đối với lĩnh vực nông nghiệp sẽ tự động chi trả đền bù nếu nhiệt độ vùng vượt qua một ngưỡng đã lập trình sẵn. Những công ty bảo hiểm Fintech nổi tiếng có thể kể đến là Lemonade, Kim và Insurify (Biểu đồ 3).

Thanh toán di động (mobile payment), ví điện tử (digital wallet)

Nền tảng thanh toán di động như Venmo, CashApp, Zelle, Paypal, Stripe and Square khiến việc chuyển tiền điện tử trở nên dễ dàng, tạo nên những thay đổi trong mô hình kinh doanh, đặc biệt là ngành thương mại điện tử.

Ví số hay còn gọi là ví điện tử trở nên thân quen với cuộc sống thường nhật, đặc biệt với người dân ở những quốc gia ít giao dịch dùng tiền mặt như Trung Quốc, Thụy Điển… Ví điện tử cho phép người sử dụng lưu trữ thông tin thanh toán (thẻ tín dụng, thẻ ghi nợ và tài khoản ngân hàng) và mật khẩu của mình trên ứng dụng di động và sau đó sử dụng ứng dụng để thanh toán khi cần. Ứng dụng này có thể chạy trên bất kỳ một thiết bị di động nào được kết nối. Thay vì mang thẻ, ví tiền hay phải mất thời gian chuyển tiền ngân hàng online, với một thiết bị di động duy nhất là điện thoại thông minh, hỗ trợ bởi công nghệ QR code hoặc giao tiếp trường gần hoặc truyền tải an toàn từ tính để tiến hành thanh toán tại mỗi điểm bán hàng. Có thể kể đến một số ví điện tử nổi bật, như: Paypal (toàn cầu), Apple Pay, Google Wallet, Passbook, Paypass (Hoa Kỳ), Alipay (Trung Quốc) hay Momo (Việt Nam).

Kinh doanh tiền số (cryptocurrency)

Tiền số hay chính xác hơn là tiền mã hóa, là trọng tâm kinh doanh của một tập hợp các công ty kỳ lân Fintech, trong đó có một số công ty của Việt Nam. Tiền mã hóa được giao dịch trên nền tảng công nghệ chuỗi khối (blockchain). Một số dịch vụ thông thường được cung cấp bởi các công ty Fintech kinh doanh tiền kỹ thuật số: nền tảng đặt cược tiền điện tử token hóa; giao dịch trao đổi tiền kỹ thuật số; phần mềm quản lý danh mục tiền số; nền tảng tài chính phi tập trung DeFi Flatform; ví tiền số, như: Trust wallet, Exodus, Binance, Blockchain.com, Coinbase pro, Trezor, Electrum… Tuy nhiên, công nghệ làm nền tảng cho tiền mã hóa mới là mảnh đất tiềm năng màu mỡ để Fintech khai thác. Công nghệ chuỗi khối được ví như một cuộc cách mạng, một điều gì đó tốt đẹp nhất mà internet mang lại cho ngành dịch vụ tài chính bởi tính minh bạch, bảo mật và dân chủ trong việc xác thực giao dịch.

Tài chính nhúng (embedded finance)

Tài chính nhúng là thuật ngữ dành cho các đơn vị kinh doanh phi tài chính có tích hợp các công cụ Fintech vào các điểm cung cấp dịch vụ của mình. Cụ thể, khi vào một nhà hàng, thay vì chờ nhân viên phục vụ tới để gọi món, khách hàng sẽ sử dụng một máy ipad đã kết nối mạng trên bàn ăn, mở thực đơn và lựa chọn đồ ăn, thanh toán bằng ứng dụng di động như ví điện tử thông qua mã QR code của nhà hàng, sau đó ngồi chờ đồ ăn được nhân viên phục vụ mang tới. Việc phản hồi về chất lượng món ăn cũng như góp ý với nhà hàng cũng được tiến hành trên thiết bị di động. Về phía khách hàng, đây là sự trải nghiệm rất dễ chịu và thuận tiện. Về phía nhà hàng, tài chính nhúng đã cải thiện quy trình công việc, tiết kiệm chi phí nhân công và giảm thiểu sai sót. Xu hướng này sẽ ngày càng tăng trong thời gian tới.

Dịch vụ hỗ trợ thị trường bằng nền tảng công nghệ

Công nghệ blockchain được xem như một cuốn sổ cái phân tán công khai có khả năng ghi nhận quyền sở hữu, nguồn gốc và sự biến động của tài sản kỹ thuật số một cách minh bạch, bảo mật, an toàn trên tất cả các máy tính kết nối mạng. Các giao dịch có tính tiếp nối không dừng, mỗi giao dịch trước sẽ kết nối với giao dịch sau bằng một khối được sâu chuỗi với nhau và không thể thay thế. Hay nói đúng hơn là không một tổ chức, cá nhân hay thế lực nào có thể làm thay đổi được giao dịch đó. Sau 100 năm, blockchain vẫn có thể truy xuất nguồn gốc của một giao dịch tại thời điểm hiện tại với những bằng chứng ghi nhận sự đồng thuận của giao dịch. Công nghệ blockchain cùng với các đổi mới tiến bộ kỹ thuật số khác như portal & data aggregators, hệ sinh thái, ứng dụng dữ liệu, bảo mật, điện toán đám mây, dữ liệu lớn, công nghệ di động, AI được Fintech sử dụng như một dịch vụ cung cấp để hỗ trợ thị trường.

Fintech và ngân hàng truyền thống

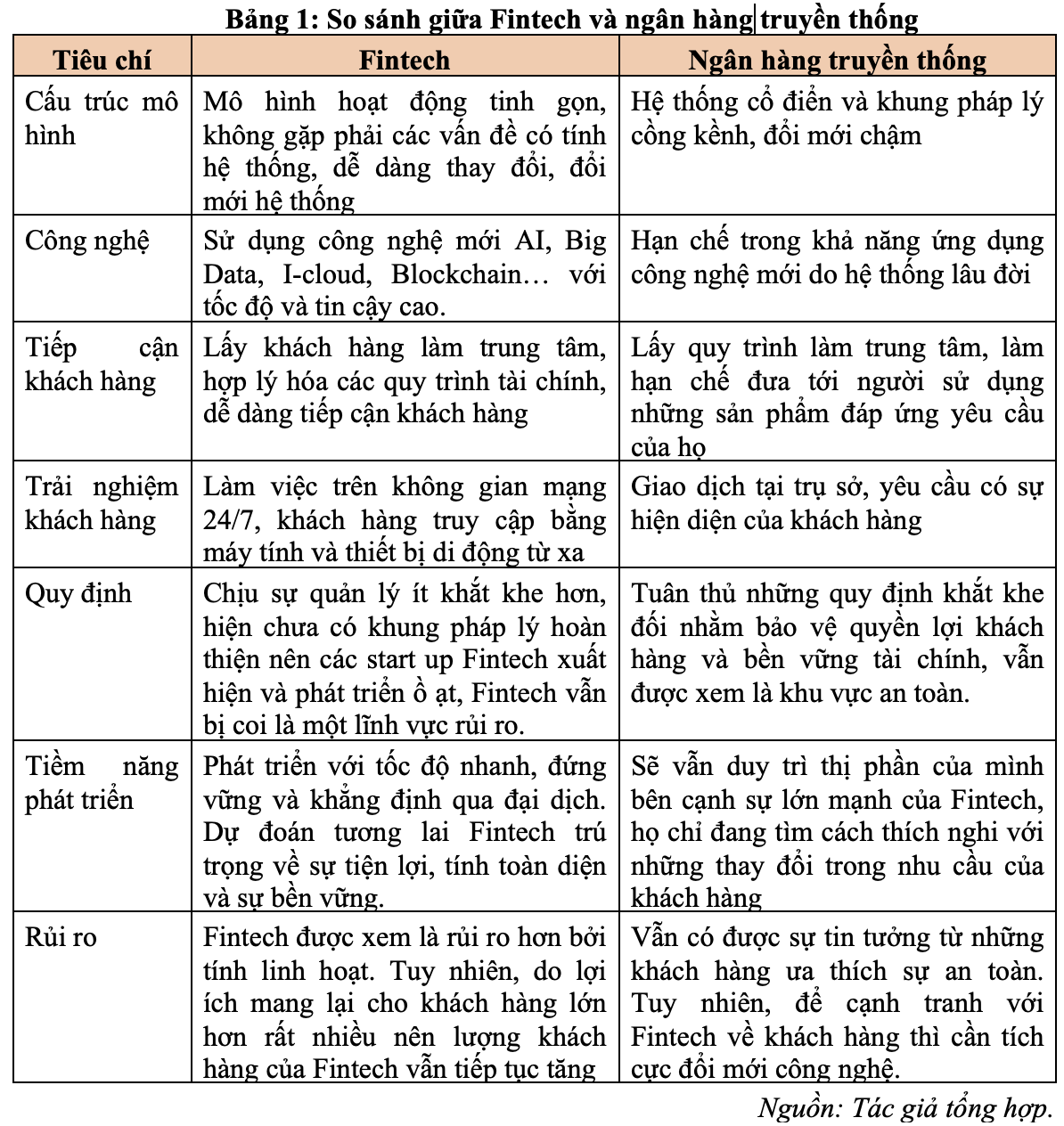

Fintech đã, đang và vẫn sẽ là lĩnh vực tiếp tục được nghiên cứu, khai thác và kiểm chứng thực tế bởi những lợi ích đối với nền kinh tế và những thách thức tiềm ẩn đối với hệ thống tài chính truyền thống. Liệu Fintech có nên được coi là một sản phẩm, một mô hình kinh doanh hay một cơ chế để phá vỡ mô hình tài chính truyền thống hay không là điều đang trong quá trình tranh luận. Mặc dù vậy, Fintech vẫn tồn tại, vẫn phát triển và được hỗ trợ bởi những tiến bộ không ngừng về công nghệ. Có thể xem xét những ưu điểm và yếu điểm của Fintech và hệ thống ngân hàng ở Bảng 1.

Có thể thấy, bất chấp những lợi thế về công nghệ, các công ty Fintech phải đối mặt với một vài thực tế. Đầu tiên, họ phải đấu tranh để đưa ra một đề xuất giá trị rõ ràng dựa trên dịch vụ của họ và để hiểu người dùng cũng như sản phẩm phù hợp. Tiếp theo, phần lớn các công ty Fintech là các công ty khởi nghiệp nhỏ, huy độngvốn từ bên ngoài thông qua hợp tác để mở rộng quy mô. Tuy nhiên, 95% các công ty Fintech thất bại trong việc mở rộng quy mô bởi thiếu các hợp tác chiến lược6. Sự phát triển quá nhanh của Fintech cùng với sự thiếu hiểu biết của các nhà quản lý về những dịch vụ mà Fintech cung cấp đã khiến cho các công ty Fintech vẫn bị xem như một lĩnh vực chứa đựng rủi ro hơn so với ngân hàng truyền thống. Bên cạnh đó, Fintech phải liên tục nỗ lực để xây dựng niềm tin với khách hàng và đối tác nhằm xóa bỏ những định kiến về tính bảo mật và độ tin cậy về dữ liệu trong dịch vụ họ cung cấp. Một thách thức nữa đối với Fintech đó là vấn đề an toàn mạng, cơ sở hạ tầng của Fintech luôn là đối tượng tấn công của tội phạm mạng. Tuy nhiên, công nghệ vẫn tiếp tục phát triển để giảm thiểu những rủi ro gian lận.

Có thể thấy, bất chấp những lợi thế về công nghệ, các công ty Fintech phải đối mặt với một vài thực tế. Đầu tiên, họ phải đấu tranh để đưa ra một đề xuất giá trị rõ ràng dựa trên dịch vụ của họ và để hiểu người dùng cũng như sản phẩm phù hợp. Tiếp theo, phần lớn các công ty Fintech là các công ty khởi nghiệp nhỏ, huy độngvốn từ bên ngoài thông qua hợp tác để mở rộng quy mô. Tuy nhiên, 95% các công ty Fintech thất bại trong việc mở rộng quy mô bởi thiếu các hợp tác chiến lược6. Sự phát triển quá nhanh của Fintech cùng với sự thiếu hiểu biết của các nhà quản lý về những dịch vụ mà Fintech cung cấp đã khiến cho các công ty Fintech vẫn bị xem như một lĩnh vực chứa đựng rủi ro hơn so với ngân hàng truyền thống. Bên cạnh đó, Fintech phải liên tục nỗ lực để xây dựng niềm tin với khách hàng và đối tác nhằm xóa bỏ những định kiến về tính bảo mật và độ tin cậy về dữ liệu trong dịch vụ họ cung cấp. Một thách thức nữa đối với Fintech đó là vấn đề an toàn mạng, cơ sở hạ tầng của Fintech luôn là đối tượng tấn công của tội phạm mạng. Tuy nhiên, công nghệ vẫn tiếp tục phát triển để giảm thiểu những rủi ro gian lận.

Bức tranh dịch vụ tài chính với tham gia của Fintech

Có thể thấy, xu hướng phát triển của Fintech là tất yếu bởi những lợi thế vượt trội so với ngân hàng truyền thống ở khía cạnh công nghệ và mô hình kinh doanh. Tuy nhiên, cũng có thể thấy, ngân hàng truyền thống vẫn giữ được vai trò quan trọng trong hoạt động quản lý nhà nước về ổn định tài chính bởi những chức năng đặc biệt và sự tuân thủ quy định khắt khe.

Khả năng đầu tư cho công nghệ sẽ có thể làm thay đổi và cân bằng cuộc chơi. Các ngân hàng truyền thống bắt đầu quan tâm hơn đến việc tăng trưởng của Fintech cũng như sự tụt hậu về công nghệ của mình. Bằng chứng là họ đã bắt đầu đầu tư kinh phí để nhanh chóng trang bị công nghệ nhằm bắt kịp Fintech. Đầu tư vào Fintech đang trở thành chiến lược trọng tâm của nhiều ngân hàng, thậm chí cao hơn cả mục tiêu lợi nhuận trong một số thời kỳ nhất định. Cụ thể:

Công nghệ làm thay đổi kênh phân phối dịch vụ và làm tăng giá trị trải nghiệm, người sử dụng được hưởng lợi. Để cạnh tranh với Fintech cũng như các doanh nghiệp trong ngành, các ngân hàng đã bắt đầu và sẽ tiếp tục bắt tay với các Fintech hoặc mua lại các công ty start up Fintech để cập nhật công nghệ mới vào các dịch vụ của mình. Tùy theo các dịch vụ mà người dùng cần, hoặc Fintech hoặc ngân hàng đều có thể cung cấp. Chỉ với chiếc điện thoại thông minh hoặc máy tính kết nối mạng, khách hàng có thể ngồi tại bất kể nơi đâu, bất kể thời gian nào để mở tài khoản; chuyển tiền hoặc thanh toán qua ứng dụng di động (ví điện tử, chuyển tiền ngang hàng); mở sổ tiết kiệm, đầu tư và tiết kiệm trên các nền tảng ứng dụng Fintech (marketplaces hoặc websites) hay ứng dụng ngân hàng số; vay tiền qua ứng dụng di động với thủ tục nhanh gọn hơn; lập kế hoạch tài chính cá nhân, theo dõi hợp đồng bảo hiểm, đầu tư chứng khoán… Tất cả các ứng dụng này đều hoạt động trên nền tảng công nghệ AI, công nghệ máy học (machine learning), phân tích dữ liệu lớn (Big Data)… để phân tích hành vi, xu hướng và từ đó đưa ra định hướng, gợi ý khiến khách hàng cảm thấy thuận tiện và dễ dàng hơn.

Blockchain sẽ trở thành công nghệ then chốt đối với hệ thống tài chính. Hoạt động như một cuốn sổ cái phân tán công khai với tính minh bạch, tính dân chủ trong xác thực giao dịch và quyền sở hữu cũng như khả năng cách ly tuyệt đối với bất kỳ sự tác động nhằm thay đổi giao dịch cộng thêm khả năng truy xuất nguồn gốc vô hạn khiến Blockchain hứa hẹn sẽ là công nghệ nền tảng tiếp tục gây ảnh hưởng tới lĩnh vực dịch vụ tài chính. Công nghệ blockchainn cùng các thiết bị di động và tiếp xúc thông minh sẽ giúp cho lĩnh vực tài chính trở nên an toàn, minh bạch và hiệu quả hơn.

Các chi nhánh ngân hàng hình thái vật chất dần biến mất và ngân hàng đầu tư ngày càng nhiều cho công nghệ. Việc tích hợp công nghệ vào các dịch vụ tài chính của các ngân hàng truyền thống đã dẫn đến ngày càng giảm về số lượng các chi nhánh hữu hình của các ngân hàng truyền thống. Đồng thời, sự cạnh tranh công nghệ tài chính không chỉ diễn ra giữa các Fintech và các ngân hàng truyền thống mà còn diễn ra gay gắt giữa chính các tổ chức tài chính với nhau. Thực tế cho thấy, chi phí mà các ngân hàng truyền thống đầu tư cho đổi mới công nghệ cao hơn rất nhiều so với dòng vốn đổ vào các công ty Fintech khởi nghiệp. Vậy, người chiến thắng trong cuộc chơi dịch vụ tài chính sẽ dành cho những tổ chức chịu chi cho công nghệ và biết nắm bắt công nghệ kịp thời.

Chi phí dịch vụ tài chính giảm đối với cả Fintech và ngân hàng truyền thống. Ngân hàng bắt tay với các Fintech cung cấp dịch vụ dựa trên nền tảng điện toán đám mây và phân tích dữ liệu Big Data, áp dụng thuật toán được cung cấp bởi Fintech, Big Tech, các ngân hàng có thể đoán biết được nhu cầu của khách hàng, những hành vi tiếp theo của họ trong tương lai, từ đó, đưa ra các gợi ý về sản phẩm và dịch vụ. Việc tinh giảm nguồn nhân lực cũng như tối ưu hóa quy trình bởi hỗ trợ của công nghệ sẽ giúp các ngân hàng truyền thống cũng như Fintech tiết kiệm được chi phí hoạt động, giảm phí dịch vụ cung cấp tới khách hàng đồng nghĩa với việc giảm đầu vào của rất nhiều ngành nghề trong nền kinh tế.

Dịch chuyển thị phần trong ngành dịch vụ tài chính. Do sự phát triển của các dịch vụ tài chính mà Fintechcung cấp ra thị trường cùng những tiện ích mang lại cho người sử dụng khiến cho các ngân hàng phải nhường một bộ phận khách hàng cho Fintech. Bên cạnh đó, đối với hoạt động cho vay tín dụng, việc xử lý hồ sơ cho vay nhanh chóng cũng khiến cho rất nhiều khách hàng trước đây vốn thuộc về ngân hàng sẽ tìm đến Fintech để được đáp ứng nhu cầu về vốn. Tuy nhiên, theo các nghiên cứu hiện nay cho thấy, các khoản vay từ Fintech chủ yếu là những khoản vay có giá trị thấp, phục vụ nhu cầu vốn ngắn hạn, có kỳ hạn ngắn và hạn mức tín dụng nhỏ và đối tượng khách hàng là những cá nhân hoặc tổ chức không đủ chuẩn để tiếp cận với các dịch vụ ngân hàng truyền thống. Chính vì vậy, thị phần các hoạt động kinh doanh xương sống của ngân hàng truyền thống như nhận tiền gửi, cho vay thế chấp với hạn mức cao vẫn tiếp tục ở lại với các tổ chức này cho đến thời điểm hiện nay, khi mà Fintech vẫn chưa được cấp phép có chức năng hoạt động ngang bằng với một ngân hàng truyền thống.

Đẩy nhanh hoàn thiện tài chính. Fintech đang lấp đầy các khoảng trống trong phân khúc khách hàng cần được tiếp cận về dịch vụ tài chính mà không thuộc đối tượng phục vụ của các ngân hàng truyền thống, điều này giúp đẩy nhanh quá trình bỉnh đẳng hóa trong việc tiếp cận dịch vụ tài chính trong toàn bộ nền kinh tế. Tuy nhiên, vẫn có sự không đồng nhất tồn tại giữa các nhóm dân số và vùng khu vực. Các bằng chứng cũng chỉ ra rằng, việc tiếp cận với công nghệ có thể không nói lên việc sử dụng các dịch vụ tài chính nhiều hơn.

Chất lượng và tiêu chuẩn lao động trong lĩnh vực tài chính – ngân hàng có sự thay đổi. Công nghệ được dự đoán sẽ thay thế cho một lượng lớn nhân viên từ các tổ chức tài chính, bảo hiểm, công ty chứng khoán và ngân hàng… Rất nhiều các vị trí và nội dung công việc sẽ được thay thế bởi công nghệ dữ liệu lớn và trí tuệ nhân tạo như Robot, ChatGPT… Chúng ta bắt đầu nhận thấy sự thay đổi này khi chứng kiến sự vắng vẻ của khách hàng đến giao dịch cũng như sự cắt giảm số lượng các giao dịch viên tại các chi nhánh của các ngân hàng. Đó chính là sự ảnh hưởng trực quan nhất của Fintech tới các ngân hàng truyền thống. Thay vào đó, nhu cầu nguồn nhân lực chất lượng cao, giỏi cả về công nghệ thông tin lẫn chuyên môn nghiệp vụ tài chính được chú trọng. Bên cạnh đó, phẩm chất ham học hỏi, sẵn sàng thích ứng với thay đổi của công nghệ và có nhiều ý tưởng mới trong công việc sẽ là trở nên có lợi với các ứng viên muốn tham gia vào lực lượng lao động trong lĩnh vực dịch vụ tài chính.

Hợp tác mạnh mẽ giữa Fintech và ngân hàng truyền thống để cùng nhau phát triển. Khó có thể xảy ra việc chuyển đổi người sử dụng toàn bộ từ ngân hàng sang Fintech bởi những lợi thế về vai trò quản lý kinh tế của ngân hàng. Fintech và ngân hàng có thể hợp tác để cùng tạo ra những ảnh hưởng tốt hơn và lớn hơn đối với nền kinh tế về mặt dài hạn cũng như mang lại những lợi ích tức thì đến từ sự hợp tác này. Về phía ngân hàng, khi hợp tác với Fintech, họ sẽ có được những lợi ích từ sự đổi mới và tính linh hoạt của Fintech, củng cố được niềm tin từ những khách hàng trung thành từ hàng chục năm nay từ quy mô kinh doanh và mạng lưới đã được thiết lập từ trước. Về phía Fintech, nếu hợp tác với ngân hàng, tổ chức chịu sự quản lý khắt khe bởi các tổ chức chính phủ, điều này vô hình chung giúp gây dựng lòng tin của cộng đồng đối với Fintech, đồng thời, khắc phục được những thiếu hụt về vốn và đối tác chiến lược. Hệ thống tài chính nói chung sẽ được cải thiện, tạo ra những giá trị gia tăng mà người sử dụng dịch vụ được thụ hưởng.

Việt Nam cần chuẩn bị như thế nào để đón được xu thế

Một là, cần ban hành khung pháp lý và cơ chế thử nghiệm cho Fintech. Nhiều văn bản đã được ban hành như: Quyết định số 28/QĐ-NHNN ngày 16/3/2017 của Thống đốc Ngân hàng Nhà nước tập trung cho các giải pháp nhằm hoàn thiện hệ sinh thái, hoàn thiện khuôn khổ pháp lý cho Fintech ở Việt Nam. Tháng 6/2019, Ngân hàng Nhà nước đã nghiên cứu, hoàn thiện Đề án Cơ chế thử nghiệm có kiểm soát (Regulatory Sanbox) hoạt động Fintech trong lĩnh vực ngân hàng tại Việt Nam. Chiến lược phát triển ngành ngân hàng định hướng tới năm 2030 khẳng định cần khuyến khích hợp tác trong mối quan hệ cạnh tranh lành mạnh giữa ngân hàng và Fintech cũng như ban hành chuẩn kết nối cho sự hợp tác này. Tuy nhiên, việc ban hành khung pháp lý phải có tiến trình và hạn định cụ thể, tập trung điều chỉnh những vấn đề căn bản liên quan đến bản chất của Fintech. Cần khẳng định rằng, Fintech sẽ tiếp tục phát triển cùng với sự tiến bộ của công nghệ, vì vậy, việc kỳ vọng vào một khung pháp lý hoàn thiện ngay từ ban đầu để có thể điều chỉnh được tất cả các khía cạnh của Fintech là điều thiếu thực tế.

Việc nhận định về Fintech ngày hôm nay và xu hướng vận động trong thời gian tới để từ đó có các kịch bản và chính sách điều chỉnh phù hợp là rất cần thiết. Đây được xem là thách thức đối với các nhà quản lý và người làm chính sách, đòi hỏi đội ngũ tư vấn pháp lý phải có kiến thức chuyên sâu về công nghệ, am hiểu về Fintech và có kinh nghiệm thực chiến trên thị trường công nghệ tài chính. Với khung pháp lý tương đối phù hợp, Fintech sẽ vẫn phát huy tiềm năng như vốn có nhưng theo hướng được kiểm soát và bảo vệ, tránh những rủi ro có thể xảy ra đối với hệ thống tài chính.

Hai là, chuẩn bị hạ tầng công nghệ cho việc ứng dụng blockchain vào lĩnh vực tài chính. Blockchain chắc chắn sẽ là công nghệ nền tảng hỗ trợ đắc lực cho ngành tài chính – ngân hàng bởi những ứng dụng tiềm năng còn chưa được khai thác. Ngoài ra, blockchain cũng hứa hẹn góp phần thúc đẩy tài chính bền vững của cả nền kinh tế thông qua hoạt động token hóa và phân bổ chứng chỉ các-bon, giải pháp làm giảm phát thải từ các ngành công nghiệp. Việt Nam với thế mạnh quốc gia nông nghiệp và lợi thế về trồng rừng, biết tận dụng lợi thế này kết hợp với công nghệ blockchain sẽ tạo ra những ngành kinh doanh xanh bền vững trong nhiều thập kỷ tới.

Ba là, có kế hoạch chuẩn bị cho kịch bản các nước trên thế giới phát hành đồng tiền số bởi tác động của Fintech. Xu hướng thanh toán di động không dùng tiền mặt ngày càng trở nên phổ biến tới mức tỷ lệ tiền mặt lưu thông trong nền kinh tế ở một số quốc gia dẫn đầu trong lĩnh vực này chưa tới tỷ lệ phần trăm hai con số. Nếu điều này xảy ra, nhiều quốc gia khác cũng sẽ đồng loạt phát hành tiền số, lúc này rất nhiều kịch bản tài chính sẽ xuất hiện và tác động chưa được đo lường. Để ứng phó với điều này, Việt Nam cần hỗ chuẩn bị sẵn sàng cho kế hoạch phát hành đồng tiền số quốc gia khi cần, tránh không bị bỏ lại phía sau khi nền kinh tế thế giới có sự chuyển mình căn bản với sự xuất hiện của các đồng tiền số quốc gia.

Bốn là, tăng cường an ninh mạng, phổ cập thông tin nhằm bảo vệ các doanh nghiệp Fintech chân chính và người tiêu dùng. Hiện nay, bên cạnh thái cực rất nhiều người dùng đang tận hưởng những lợi ích do Fintech mang lại thì còn một bộ phận dân số vẫn xem Fintech như một điều gì đó chưa chắc chắn và chứa đựng rủi ro. Nguyên nhân một phần đến từ những doanh nghiệp Fintech kinh doanh chưa nghiêm túc, tư duy ngắn hạn, đặc biệt trong lĩnh vực cho vay ngang hàng và kinh doanh tiền mã hóa. Bên cạnh đó, việc thiếu hiểu biết về việc bảo mật thông tin khi giao dịch cũng khiến nhiều người dùng bị mất tiền bởi các hacker mạng. Đây cũng là vấn đề Việt Nam cần quan tâm khắc phục để đón được xu hướng phát triển của Fintech trong thời gian tới.