PGS.TS. Nguyễn Thái Sơn

Trường Đại học Hải Phòng

ThS. Phạm Thị Lan Anh – ThS. Nguyễn Việt Anh

Bệnh viện Trẻ em Hải Phòng

(Quanlynhanuoc.vn) – Quản lý thu nhập đối với nhân sự luôn là một vấn đề quan trọng đối với mỗi tổ chức. Thu nhập được quản lý, điều tiết tốt sẽ giúp kích thích nhân sự và tăng năng suất lao động. Đối với người lao động, có thu nhập tốt sẽ giúp họ tái tạo tốt hơn sức lao động, hăng say, nhiệt tình hơn với công việc. Bài viết tìm hiểu những vấn đề liên quan tới quản lý thu nhập tại các bệnh viện công lập ở Việt Nam, thông qua nghiên cứu điển hình tại Bệnh viện Trẻ em Hải Phòng để đề xuất các giải pháp nhằm hoàn thiện công tác quản lý thu nhập tại các bệnh viện công lập, phát huy tính tích cực của phân phối thu nhập, góp phần hoàn thành tốt nhiệm vụ của đơn vị…

Đặt vấn đề

Đối với các đơn vị sự nghiệp có thu ở Việt Nam nói chung và các bệnh viện công lập nói riêng khi thực hiện cơ chế tài chính tự chủ việc quản lý, phân phối và điều tiết thu nhập cho viên chức, người lao động luôn là một vấn đề vô cùng quan trọng và gặp phải rất nhiều khó khăn. Khoản chi lương và các khoản chi nhân sự luôn chiếm tỷ trọng lớn trong tổng chi hoạt động thường xuyên của đơn vị.

Trước sự cạnh tranh ngày càng gay gắt trong thị trường khám, chữa bệnh với sự tham gia của các bệnh viện tư nhân và quốc tế, một mặt, các bệnh viện công lập phải tìm cách tăng thu nhập cho viên chức, người lao động nhằm giữ chân nhân sự, kích thích tăng năng suất lao động. Mặt khác, phải bảo đảm cân đối và dành ngân sách cho các khoản chi khác khi không còn được bao cấp từ ngân sách nhà nước nhưng vẫn phải thực hiện tốt nhiệm vụ khám, chữa bệnh cho Nhân dân. Thực hiện tốt công tác quản lý thu nhập sẽ giúp các bệnh viện công lập sử dụng hiệu quả hơn nguồn tài chính của mình.

Với mục đích đề xuất các giải pháp nhằm hoàn thiện quản lý thu nhập của các bệnh viện công lậpViệt Nam dựa trên kết quả nghiên cứu lý thuyết và các quy định pháp luật liên quan tới quản lý tài chính các bệnh viện công lập, các quy định về lương và thu nhập cho viên chức, người lao động, nhóm tác giả đã tiến hành đánh giá thực trạng công tác quản lý thu nhập tại các bệnh viện công lập thông qua nghiên cứu điển hình tại Bệnh viện Trẻ em Hải Phòng. Do Bệnh viện Trẻ em Hải Phòng là một trong những bệnh viện hạng I trên địa bàn thành phố Hải Phòng thực hiện cơ chế tự chủ tài chính nhóm 2 và đã hoàn thành tương đối tốt công tác chi trả thu nhập cho viên chức, người lao động trong giai đoạn từ năm 2018 – 2022, đặc biệt là trong thời gian dịch bệnh Covid -19 bùng phát.

Về thu nhập và quản lý thu nhập của viên chức, người lao động tại các bệnh viện công lập

Qua nghiên cứu các tài liệu liên quan và thực tiễn hoạt động của các bệnh viện công lập, trong nghiên cứu này, thu nhập đối với viên chức, người lao động trong bệnh viện công lập được hiểu là toàn bộ số tiền mà viên chức, người lao động nhận được trong một thời kỳ nhất định (có thể tháng, quý, năm) bao gồm tiền lương và các khoản phụ cấp theo lương, tiền thưởng, thu nhập tăng thêm, tiền nhận được từ bảo hiểm xã hội và các khoản trợ cấp khác.

Quản lý thu nhập tại các bệnh viện công lập là chuỗi các hoạt động liên quan đến việc hoạch định, tổ chức thực hiện và kiểm soát các khoản chi cho viên chức, người lao động thông qua các cơ chế, chính sách và công cụ, biện pháp phù hợp nhằm đạt được mục tiêu phát triển bền vững của bệnh viện công lập.

Thu nhập của viên chức, người lao động được chia thành 2 phần, gồm: tiền lương và thu nhập ngoài lương. Ở tầm vĩ mô, tiền lương của viên chức, người lao động trong các bệnh viện công lập thông qua các chính sách, như: chính sách tiền lương tối thiểu hay còn gọi là mức lương tối thiểu; chính sách thang bảng lương và phụ cấp lương. Hai chính sách này được nêu rõ trong Nghị định số 204/2004/NĐ-CP ngày 14/12/2004 của Chính phủ về việc chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang.

Là đơn vị sự nghiệp công lập nên việc tổ chức chi trả lương và thu nhập ngoài lương của các bệnh viện công lập cũng phải tuân thủ các quy định trong Nghị định số 16/2015/NĐ-CP ngày 14/02/2015 (được thay thế bằng Nghị định số 60/2021/NĐ-CP ngày 21/6/2021). Các khoản chi trả phụ thuộc vào mức độ tự chủ tài chính của mỗi bệnh viện công lập ở Việt Nam. Theo đó, các bệnh viện công lập sẽ xây dựng quy chế chi tiêu nội bộ để quy định chi tiết nguyên tắc, tiêu chuẩn, định mức các khoản chi cho nhân sự, như: tiền lương, tiền công và các khoản phụ cấp có tính chất lương của viên chức, người lao động; quy định về chi trả thu nhập tăng thêm, khen thưởng thường xuyên, khen thưởng đột xuất…; quy định về các khoản thu nhập khác theo đặc thù của từng bệnh viện…

Nghiên cứu điển hình tại Bệnh viện Trẻ em Hải Phòng

Để hiểu rõ công tác quản lý thu nhập của viên chức, người lao động tại các bệnh viện công lập trong cơ chế tự chủ tài chính hiện nay, nhóm tác giả đã nghiên cứu điển hình tại Bệnh viện Trẻ em Hải Phòng trong giai đoạn 2018 – 2022.

Sau gần 50 năm hình thành, xây dựng phát triển và đã trở thành bệnh viện hạng I thành phố với quy mô 600 giường bệnh, 36 khoa, phòng và trên 600 cán bộ, viên chức, người lao động đang công tác. Trong thời gian tới, Bệnh viện phấn đấu trở thành Trung tâm Nhi khoa khu vực miền Duyên hải Bắc bộ như tinh thần Nghị quyết số 10/2014/NQ-HĐND của Hội đồng nhân dân thành phố Hải Phòng. Bệnh viện đang được giao tự chủ tài chính mức 2, tự chủ toàn bộ các khoản chi thường xuyên, trong đó phần lớn là các khoản chi cho nhân sự của Bệnh viện.

Với việc thực hiện tự chủ tài chính, công tác quản lý thu nhập tại Bệnh viện Trẻ em Hải Phòng đã được thực hiện theo các nội dung sau:

Một là, xây dựng kế hoạch tiền lương và các thu nhập ngoài lương tại Bệnh viện giai đoạn 2018 -2022

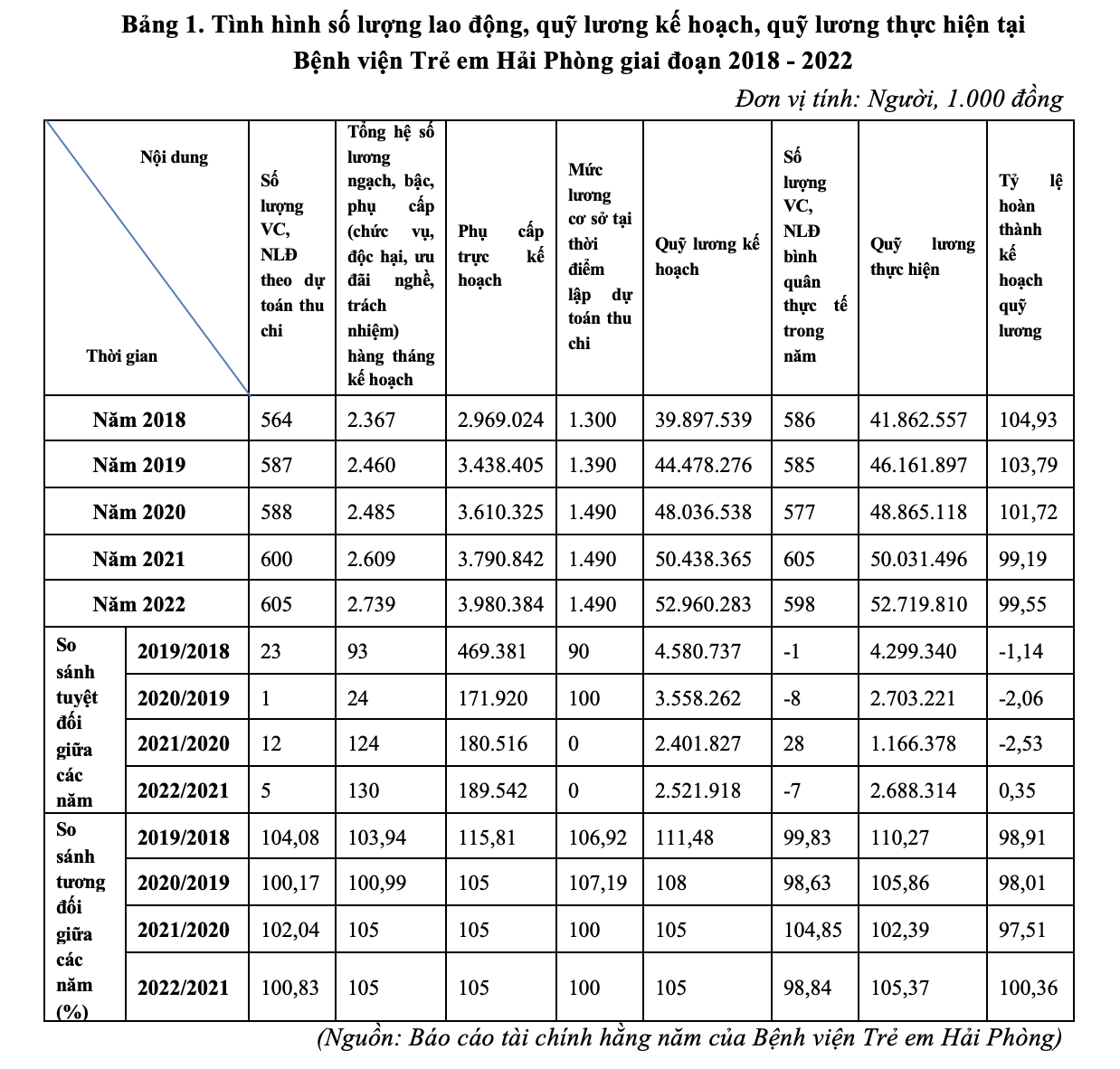

Tháng 7 hằng năm, Bệnh viện tiến hành lập dự toán thu chi của đơn vị gửi Sở Y tế để tổng hợp chung của toàn ngành Y tế gửi Sở Tài chính thẩm định trình UBND thành phố Hải Phòng ra quyết định giao dự toán. Quỹ tiền lương kế hoạch của đơn vị cũng được xây dựng trong quá trình lập dự toán thu – chi của đơn vị dựa trên tình hình trả lương thực tế của 6 tháng đầu năm trước đó để ước lượng cho năm kế hoạch.

Từ số liệu của báo cáo tài chính của Bệnh viên Trẻ em Hải Phòng được tổng hợp tại Bảng 1, cho thấy quỹ lương kế hoạch có xu hướng tăng đều qua các năm. Nguyên nhân chính của sự gia tăng này đến từ ba yếu tố. Thứ nhất, do nhu cầu tuyển dụng người lao động trong bệnh viện có xu hướng tăng đều qua các năm. Thứ hai, do mức lương cơ sở theo quy định của Nhà nước tăng tại các thời điểm lập quỹ lương kế hoạch cụ thể năm 2018 là 1.300.000 đồng; năm 2019 là 1.390.000 đồng và từ năm 2020 đến 2022 mức lương cơ sở đang áp dụng là 1.490.000 đồng. Thứ ba, tổng hệ số lương ngạch, bậc, các loại phụ cấp kế hoạch cũng tăng đều qua các năm do việc tăng lương theo quy định của nhà nước hoặc tăng lương trước hạn đối với những viên chức, người lao động có thành tích hoàn thành xuất sắc nhiệm vụ, trung bình hàng năm tăng từ 1%-3%, tăng do tuyển dụng và ký hợp đồng lao động mới.

Hai là, quy chế trả thu nhập tại Bệnh viện Trẻ em Hải Phòng.

Hiện nay, Bệnh viện Trẻ em Hải Phòng đang thực hiện theo cơ chế tự chủ tài chính nhóm 2. Theo đó, Bệnh viện phải dùng nguồn thu của đơn vị để chi các hoạt động chi thường xuyên, trong đó có thu nhập của viên chức, người lao động. Quy chế chi trả thu nhập cho viên chức, người lao động được Bệnh viện quy định trong quy chế chi tiêu nội bộ. Cụ thể, tại Điều 8 Quy chế chi tiêu nội bộnăm 2019 của Bệnh viện Trẻ em Hải Phòng quy định chi tiết về các khoản chi thanh toán cho viên chức, người lao động. Quy chế cũng quy định rất rõ về chi thu nhập tăng thêm theo cơ chế tự chủ cho viên chức, người lao động như sau:

Thu nhập tăng thêm = K1 + K2 + K3. Trong đó:

K1 = Hệ số hưởng TNTT * Xếp loại thi đua tháng (%) * Mức hưởng quy ra tiền của 1 hệ số hưởng TNTT (Ví dụ: 1 triệu đồng, 2 triệu đồng…)

K2 = Mức lương cơ sở tại thời điểm hiện hành * Hệ số chi tiết cho từng đối tượng hưởng

K3 = Hệ số thâm niên công tác

Hệ số K3= (Hệ số lương + Phụ cấp chức vụ)*số năm công tác/100*mức lương cơ sở

Trên thực tế tính đến thời điểm nghiên cứu, Bệnh viện Trẻ em Hải Phòng mới đang chi trả đến K1 và K2. Tất cả các viên chức, người lao động đều được hưởng K1, đối với K2 được áp dụng đối với các khoa, phòng đặc biệt vất vả, công suất làm việc lớn hoặc tính chất công việc mang tính đặc biệt cần ưu tiên. Còn K3 bệnh viện vẫn chưa cân đối được nguồn thu để chi trả cho viên chức, người lao động do trong giai đoạn từ 2020 đến 2022 dịch bệnh Covid – 19 bùng phát mạnh dẫn đến nguồn thu của Bệnh viện giảm sút mạnh. Ngoài ra, trong các khoản thu nhập viên chức, người lao động nhận được phải kể đến tiền năng suất kích cầu được tính dựa trên % doanh thu vượt kế hoạch đề ra của từng tháng đối với từng khoa phòng.

Ba là, tổ chức chi trả thu nhập tại Bệnh viện giai đoạn 2018 – 2022.

Việc thực hiện chi trả thu nhập tại Bệnh viện Trẻ em Hải Phòng được chia thành hai phần tiền lương và thu nhập ngoài lương. Tiền lương được Bệnh viện chi trả cho viên chức, người lao động theo ngạch, bậc hiện hưởng của Nghị định số 204/2004/NĐ-CP ngày 14/12/2004 của Chính phủ. Đối với các khoản thu nhập ngoài lương, như: thu nhập tăng thêm được chi trả dựa trên kết quả bình xét thi đua và bảng đánh giá thực hiện công việc của các khoa, phòng hằng tháng.

Qua Bảng 1 nhận thấy, quỹ lương thực hiện cũng tăng đều qua các năm. Năm 2019 là 46.161.897 nghìn đồng, tăng 4.299.340 nghìn đồng (tương ứng tăng 10,27%) so với năm 2018. Năm 2020 tăng 5,86% tương ứng tăng 2.703.221 nghìn đồng so với năm 2019. Năm 2021 tăng 2,39% so với năm 2020. Năm 2022 đạt 52.719.810 nghìn đồng, tăng 2.688.314 nghìn đồng (tương ứng tăng 5,37%) so với năm 2021 là 50.031.496 nghìn đồng. Sự gia tăng này là do số lượng viên chức, người lao động tăng lên từ 586 người (năm 2018) lên 598 người (năm 2022). Đồng thời, do mức lương cơ sở theo quy định của Nhà nước tăng lên từ 1.300 nghìn đồng (2018) lên mức 1.390 đồng (2019) và đạt mức 1.490 nghìn đồng trong năm 2020 đến 2022. Xét về tỷ lệ hoàn thành kế hoạch quỹ lương từ năm 2018 đến năm 2020 đều chi vượt kế hoạch đặt ra: năm 2018 vượt 4,93%, năm 2019 vượt 3,79%, năm 2020 vượt 1,72%. Đến năm 2021 và 2022 quỹ lương thực hiện có giảm nhẹ so với kế hoạch tương ứng giảm 0,81% và 0,45% vì khi lập dự toán quỹ lương kế hoạch thì số lượng lao động dự kiến cao hơn số lượng lao động thực tế tại hai thời điểm này.

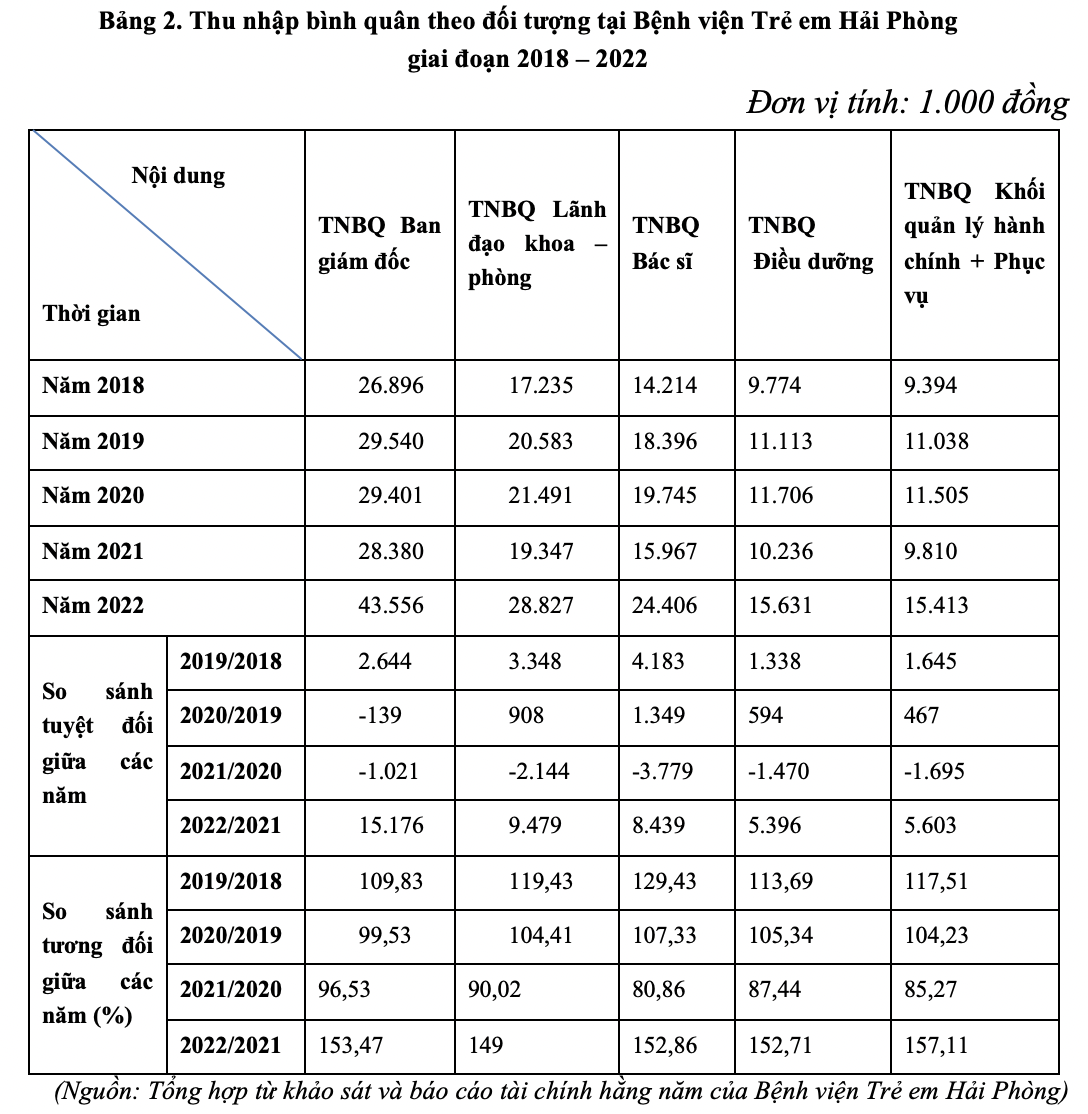

Thu nhập bình quân của nhân sự Bệnh viện Trẻ em Hải Phòng được tổng hợp qua khảo sát nhân viên y tế đang làm việc tại Bệnh viện Trẻ em Hải Phòng giai đoạn 2018 – 2022 và báo cáo tài chính của Bệnh viện tại Bảng 2 cho thấy, thu nhập bình quân giữa các đối tượng là không đồng đều. Nhìn chung, thu nhập của nhân sự Bệnh viện có xu hướng tăng qua các năm. Tuy nhiên, trong giai đoạn năm 2020 – 2021, do tác động của dịch Covid-19 mới bùng phát mạnh và chính sách chống dịch của trung ương và thành phố, hoạt động khám, chữa bệnh thông thường bị giảm mạnh, tập trung vào phòng chống dịch bệnh nên thu nhập giai đoạn này của các đối tượng bị giảm sút, dao động từ 3.47% đến 9,14%. Năm 2022, khi bệnh dịch cơ bản được khống chế và trở thành bệnh đặc thù, thu nhập của viên chức, người lao động tại Bệnh viện Trẻ em Hải Phòng đã ổn định hơn và tăng mạnh đều đạt ngưỡng gần 50% hoặc hơn 50% tùy từng đối tượng.

Mức thu nhập bình quân vẫn có sự chênh lệch rất đáng kể giữa nhóm đứng đầu là lãnh đạo cấp cao với các nhóm còn lại, cao gấp khoảng 1,5 lần so với lãnh đạo cấp khoa/phòng và gần gấp 3 lần 2 nhóm cuối là điều dưỡng và phục vụ. Điều này một mặt cho thấy, trách nhiệm cao của đội ngũ lãnh đạo, quản lý. Mặt khác, cũng cần có thêm cơ chế, biện pháp để nhân sự nhóm cuối có thể có điều kiện tăng thêm thu nhập, tránh được hiện tượng “chảy máu chất xám” xin nghỉ việc sang bệnh viện tư nhân có mức thu nhập tốt hơn. Thu nhập bình quân giữa các bác sĩ trực tiếp khám, chữa bệnh có thấp hơn không nhiều các lãnh đạo khoa/phòng. Chủ yếu là do hệ số trách nhiệm. Các lãnh đạo khoa vẫn tham gia và nhận thu nhập từ các hoạt động khám chữa bệnh.

Bốn là, công tác kế toán, kiểm tra đánh giá hoạt động quản lý thu nhập tại bệnh viện.

Từ năm 2018, Bệnh viện Trẻ em Hải Phòng đã áp dụng chế độ hạch toán kế toán theo Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính hướng dẫn chế độ kế toán hành chính, sự nghiệp.

Hằng tháng, kế toán tiền lương của Phòng Tài chính kế toán phải lập các bảng thanh toán, như: bảng tính chi lương; bảng chi các loại phụ cấp trực, độc hại, trách nhiệm; bảng chi thu nhập tăng thêm; năng suất kích cầu; bảng chi tiền phụ cấp thêm giờ; phụ cấp phẫu thuật thủ thuật cho từng khoa phòng. Trên bảng tính lương cần ghi rõ từng khoản tiền lương, phụ cấp chức vụ, ưu đãi nghề được hưởng, các khoản khấu trừ và số tiền người lao động còn được lĩnh. Tổng hợp các bảng thanh toán trên sẽ được làm căn cứ để thanh toán thu nhập cho viên chức, người lao động. Kế toán tiền lương thực hiện trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và tính toán, khai thuế thu nhập cá nhân theo quy định của pháp luật.

Việc kiểm tra, đánh giá công tác quản lý thu nhập được thực hiện dựa trên việc đối chiếu các khoản chi trả cho viên chức, người lao động có đúng, đủ, phù hợp với các quy định về thanh toán các khoản cá nhân được nêu trong quy chế chi tiêu nội bộ của Bệnh viện.

Những hạn chế trong quản lý thu nhập và nguyên nhân

Công tác dự báo số lượng người lao động làm việc trong năm kế hoạch của các đơn vị còn kém dẫn đến việc lập dự toán thu chi đặc biệt là dự kiến quỹ lương kế hoạch bị sai lệch so với thực hiện. Hệ thống đánh giá thực hiện công việc của viên chức, người lao động tại các bệnh viện công lập còn mang tính chủ quan, thiếu đồng bộ.

Việc đánh giá kết quả công việc của từng cá nhân viên chức, người lao động mới được các bệnh viện triển khai thực hiện vào cuối năm, hằng tháng các bệnh viện mới chỉ dừng lại ở việc đánh giá thực hiện công việc tại cấp khoa, phòng. Trong công tác kiểm tra, quản lý thu nhập còn chưa được thực hiện thường xuyên liên tục. Sự chênh lệch về thu nhập bình quân giữa các đối tượng là khá lớn.

Nguyên nhân của hạn chế trên là do năng lực chuyên môn trong lĩnh vực tổ chức, quản lý nhân lực còn kém dẫn đến việc nhìn nhận xu hướng số lượng viên chức, người lao động làm việc trong năm kế hoạch chưa sát thực tế.

Việc đánh giá thực hiện công việc đối với viên chức, người lao động trong các bệnh viện công lập được thực hiện bởi một số đối tượng, thời gian hạn hẹp; phương thức đánh giá giữa khối trực tiếp tiếp xúc bệnh nhân và khối quản lý hành chính khác nhau dẫn đến mất tính đồng bộ.

Các bệnh viện công lập chưa thực hiện đánh giá kết quả công việc viên chức, người lao động hằng tháng, do việc đánh giá tốn nhiều thời gian, công sức sẽ không kịp chi trả các thu nhập ngoài lương hằng tháng cho viên chức, người lao động.

Còn có sự thiếu hụt nhân lực trong khâu quản lý thu nhập của các bệnh viện công lập. Ngoài ra, việc đánh giá hiệu quả thực hiện công việc đối với từng đối tượng chưa chuẩn xác dẫn đến việc đưa ra các chính sách chi trả thu nhập ngoài lương cho các đối tượng này vẫn còn nhiều bất cập, chêch lệch thu nhập giữa các đối tượng khá cao.

Một số đề xuất nhằm hoàn thiện công tác quản lý thu nhập tại bệnh viện công lập

Thứ nhất, hoàn thiện công tác phân tích công việc và đánh giá thực hiện công việc tại các bệnh viện công lập. Thực hiện quá trình thu thập các dữ liệu và đánh giá một cách có hệ thống các thông tin có liên quan đến công việc cụ thể để giúp cho việc bố trí lao động hợp lý, đánh giá chính xác kết quả thực hiện công việc của viên chức, người lao động. Từ đó, có căn cứ tốt hơn cơ sở để trả thu nhập công bằng và hiệu quả. Triển khai đánh giá, phân tích lao động một cách nghiêm túc, khách quan, sát với thực tế thực hiện công việc của viên chức, người lao động. Hướng tới sử dụng phần mềm và các công cụ đánh giá tự động, khách quan nhằm đảm bảo tính công bằng trong việc trả thu nhập. Đồng thời giúp nâng cao năng suất lao động, chất lượng thực hiện công việc, tăng cường ý thức trách nhiệm, sự gắn bó của viên chức, người lao động với Bệnh viện.

Thứ hai, xây dựng đề án vị trí việc làm phù hợp với từng giai đoạn phát triển của mỗi bệnh viện công lập phù hợp với Nghị định số 106/NĐ-CP ngày 10/9/2020 của Chính phủ về vị trí việc làm và số lượng người làm việc trong đơn vị sự nghiệp công lập. Đẩy nhanh xây dựng đề án vị trí việc làm cho phù hợp thực tế, nhằm đảm bảo có thang bảng lương theo vị trí việc làm theo hướng chuyên môn hóa, cụ thể hóa công việc thực tế, trả lương theo đóng góp thực tế và công sức của viên chức, người lao động tạo tính công bằng trong việc trả thu nhập cho viên chức, người lao động. Xây dựng đề án vị trí việc làm hợp lý giúp các bệnh viện sử dụng lao động một cách hiệu quả, đồng thời tạo tiền đề cải cách chế độ thu nhập cho viên chức, người lao động của bệnh viện.

Thứ ba, đẩy mạnh công tác tuyển dụng, tăng cường nhân lực và nâng cao trình độ chuyên môn cho cán bộ làm công tác quản lý thu nhập tại bệnh viện công lập. Trình độ chuyên môn của cán bộ làm công tác quản lý thu nhập có tính quyết định đến hiệu quả của công tác quản lý thu nhập, bởi bộ phận này trực tiếp xây dựng, quản lý quỹ tiền lương, các hình thức trả lương cho viên chức, người lao động cũng như tư vấn đưa ra các giải pháp để nâng cao hiệu quả công tác quản lý thu nhập. Đào tạo, nâng cao trình độ chuyên môn cho cán bộ làm công tác quản lý thu nhập đối với viên chức, người lao động là vấn đề cần thiết.

Thứ tư, hoàn thiện cơ chế trả lương và phân phối thu nhập tiến tới trả lương theo vị trí việc làm trong các bệnh viện công lập. Mỗi bệnh viện tùy từng tình hình phát triển cụ thể sẽ áp dụng cơ chế tự chủ tài chính khác nhau, do đó cơ chế trả lương cũng như phân phối thu nhập tại mỗi thời điểm cũng phải khác nhau để phù hợp với cơ chế tự chủ tài chính đó.

Thứ năm, thường xuyên rà soát, bổ sung, sửa đổi quy chế chi tiêu nội bộ của các bệnh viện công lập. Việc thường xuyên rà soát, bổ sung, sửa đổi quy chế chi tiêu nội bộ của các bệnh viện công lập giúp các bệnh viện công lập cập nhật được các chính sách, chủ trương mới của Nhà nước; từ đó đưa ra các chính sách thu nhập hợp lý.

Thứ sáu, nâng cấp hệ thống máy móc trang thiết bị tin học và tăng cường đầu tư xây dựng cơ sở vật chất, mua sắm trang thiết bị y tế nhằm nâng cao chất lượng khám bệnh, chữa bệnh trong các bệnh viện công lập. Đây là một biện pháp mang tính bổ trợ, gián tiếp nâng cao hiệu quả của công tác quản lý thu nhập tại các bệnh viện công lập. Mặt khác, nâng cấp hệ thống máy móc, trang thiết bị tin học nhằm đưa chuyển đổi số trong công tác khám, chữa bệnh mà bước đầu triển khai bệnh án điện tử thay thế bệnh án giấy.

Thứ bảy, tăng cường công tác thanh tra, kiểm tra, giám sát để nâng cao hiệu quả của công tác quản lý thu nhập tại các bệnh viện công lập. Từng bệnh viện cần thành lập bộ phận kiểm soát nội bộ hoặc kiểm toán nội bộ để thường xuyên kiểm tra, giám sát nhằm từng bước đưa công tác quản lý thu nhập nói riêng và công tác tài chính kế toán tại các bệnh viện công lập nói chung đi vào nề nếp, công khai, minh bạch và công bằng trong việc chi trả thu nhập cho viên chức, người lao động.

Kết luận

Công tác quản lý thu nhập là một nội dung quan trọng của quản lý tài chính bệnh viện, công tác quản lý thu nhập có ý nghĩa hết sức quan trọng, ảnh hưởng rất lớn đến hiệu quả và năng suất làm việc của mỗi viên chức, người lao động trong các bệnh viện công lập. Hiện nay sự phát triển mạnh mẽ của các bệnh viện tư nhân tại Việt Nam cũng đem lại những thách thức không nhỏ đối với các bệnh viện công lập. Sự cạnh tranh về nhân lực có trình độ chuyên môn cao trong các bệnh viện là một bài toán liên quan chặt chẽ đến công tác quản lý thu nhập của các bệnh viện. Vì vậy, nhóm tác giả đã nghiên cứu đề tài này nhằm đưa ra một số giải pháp hoàn thiện công tác quản lý thu nhập tại các bệnh viện công lập hiện nay. Hy vọng với các giải pháp đó có thể giúp các bệnh viện công lập thực hiện tốt công tác quản lý thu nhập tại đơn vị mình.