TS. Đào Ngọc Hà

Học viện Tài chính

(Quanlynhanuoc.vn) – Trong bối cảnh hội nhập quốc tế sâu rộng và những thay đổi chính sách thu hút vốn đầu tư nước ngoài củaViệt Nam gần đây cho thấy, còn có những bất cập trong việc thực hiện các giải pháp kiểm soát hoạt động chuyển giá ở các doanh nghiệp FDI tại Việt Nam. Bài viết, nghiên cứu các nhân tố tác động đến kiểm soát hoạt động chuyển giá, từ đó đề xuất một số khuyến nghị nhằm tăng cường hoạt động kiểm soát chuyển giá tại các doanh nghiệp này.

Từ khóa: Nhân tố tác động; kiểm soát chuyển giá; doanh nghiệp FDI.

1. Đặt vấn đề

Kiểm soát hoạt động chuyển giá tại Việt Nam trong những năm qua đã đạt được những kết quả đáng khích lệ. Song, vẫn còn nhiều hạn chế, bất cập, đặc biệt là trong bối cảnh nền kinh tế Việt Nam ngày càng hội nhập sâu rộng vào các nền kinh tế thế giới và khu vực.

Nghiên cứu các nhân tố ảnh hưởng, tác động đến kiểm soát hoạt động chuyển giá ở các doanh nghiệp có vốn đầu tư nước ngoài (FDI) tại Việt Nam có ý nghĩa về lý luận và thực tiễn, làm cơ sở cho việc đề xuất các giải pháp, khuyến nghị phù hợp để kiểm soát hoạt động chuyển giá tại các doanh nghiệp thuộc loại hình này, góp phần quan trong vào việc thực hiện chính sách thu hút đầu tư nước ngoài vào Việt Nam.

2. Mô tả nghiên cứu

Trên cơ sở lý luận và thực tế hoạt động chuyển giá, kiểm soát chuyển giá tại Việt Nam; kế thừa mô hình nghiên cứu các nhân tố ảnh hưởng đến kiểm soát Nhà nước đối với gian lận chuyển giá tại Việt Nam của các tác giả trước đây về sự tác động của các yếu tố đến chống chuyển giá trong quản lý thuế thu nhập doanh nghiệp qua thanh tra thuế để phát triển mô hình nghiên cứu này.

Nghiên cứu các biến độc lập, bao gồm: tình hình kinh tế vĩ mô (KTVM); môi trường đầu tư (MTĐT); áp lực thanh tra, kiểm tra (ALTTKT); uy tín của doanh nghiệp (UTDN); phương thức thực hiện gian lận chuyển giá (PTGLCG); trình độ, năng lực cán bộ thanh tra, kiểm tra (TĐNL).

Nghiên cứu sử dụng thang đo likert từ 1 tới 5 tương ứng với mức độ ảnh hưởng từ rất thấp tới rất cao với 6 biến độc lập và 1 biến phụ thuộc.

Phương pháp nghiên cứu, phân tích thực hiện dựa trên 198 mẫu, sử dụng các phương pháp thống kê mô tả, phân tích nhân tố khám phá (EFA), phân tích tương quan Pearson, phân tích hồi quy đa biến.

3. Kết quả đánh giá các nhân tố tác động đến kiểm soát hoạt động chuyển giá ở các doanh nghiệp FDI tại Việt Nam

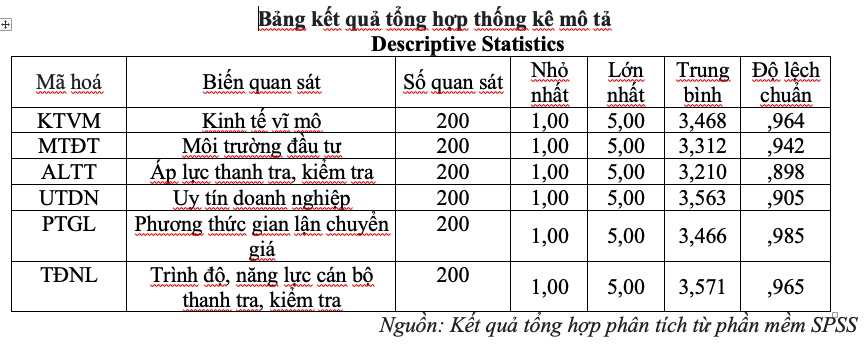

(1) Thống kê mô tả

Kết quả phân tích cho thấy, các chỉ tiêu giá trị trung bình (mean) và độ lệch chuẩn (Std. Deviation) của các nhóm nhân tố đều có giá trị cao. Điều này cho thấy, các nhân tố có tác động lớn đến hoạt động kiểm soát chuyển giá trong doanh nghiệp FDI. Giá trị trung bình cho thấy, nhân tố có tác động lớn nhất là nhân tố trình độ, năng lực chuyên môn của cán bộ thanh tra, kiểm tra (3,571) và ảnh hưởng thấp nhất là nhân tố áp lực thanh tra (3,210).

(2) Kiểm định độ tin cậy thang đo các nhân tố trong mô hình nghiên cứu

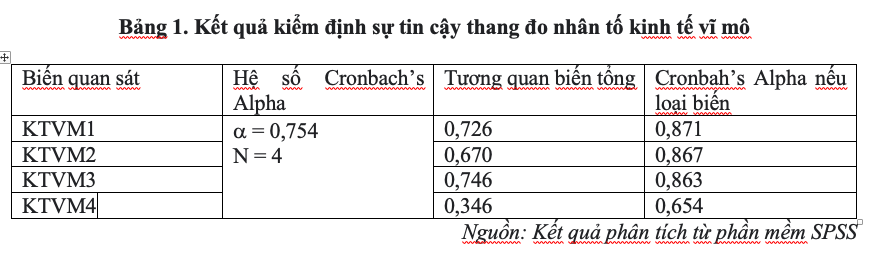

Kiểm định nhân tố kinh tế vĩ mô được đo lường bằng 4 biến quan sát từ KTVM1 đến KTVM4. Kết quả phân tích cho thấy, hệ số tương quan biến tổng đều lớn hơn 0,3 (nhỏ nhất là biến KTVM4 bằng 0,346) và hệ số Cronbach’s Alpha cho 4 biến quan sát là a = 0,754 lớn hơn 0,6. Điều này chứng tỏ 4 biến quan sát được thiết lập để đo lường nhân tố kinh tế vĩ mô bảo đảm tính tin cậy và phù hợp để đo lường một khái niệm nghiên cứu.

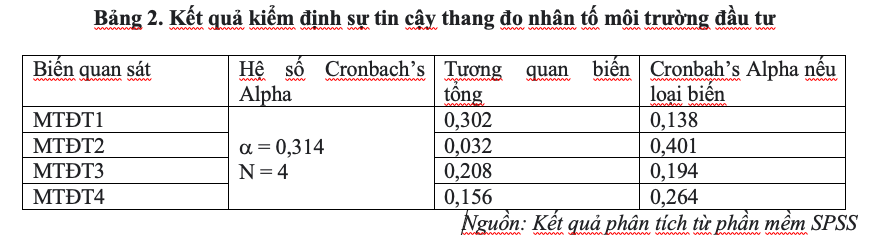

Kiểm định sự tin cậy của thang đo nhân tố môi trường đầu tư được đo lường bằng 4 biến quan sát khác nhau từ MTĐT1 đến MTĐT4. Kết quả phân tích cho thấy, hệ số Cronbach’s Alpha của thang đo là a = 0,314 nhỏ hơn 0,6. Do vậy, thang đo môi trường đầu tư không bảo đảm độ tin cậy và được loại bỏ trong nghiên cứu.

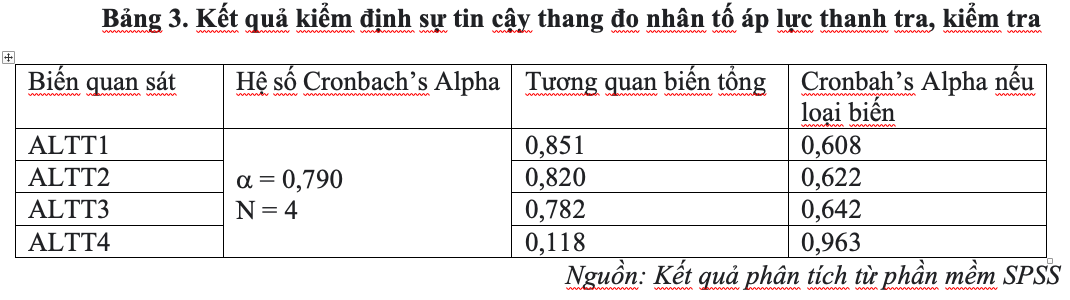

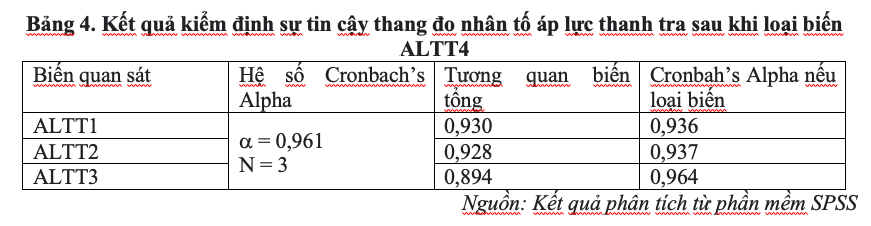

Kiểm định sự tin cậy của thang đo nhân tố áp lực thanh tra được đo lường bằng 4 biến quan sát khác nhau từ ALTT1 đến ALTT4. Kết quả phân tích cho thấy, hệ số tương quan biến tổng của ALTT4 bằng 0,118 nhỏ hơn 0,3 nên sẽ loại biến này khỏi mô hình nghiên cứu. Hệ số Cronbach’s Alpha cho 3 biến quan sát sau khi loại biến ALTT4 là a = 0,961 lớn hơn 0,6 và tương quan biến tổng của các biến còn lại lớn hơn 0,3. Điều này cho thấy, sau khi loại biến ALTT4 thì thang đo áp lực thanh tra, kiểm tra bảo đảm tính tin cậy và phù hợp để đo lường một khái niệm nghiên cứu.

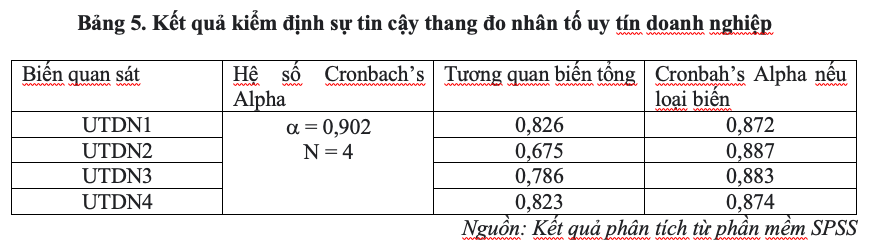

Kiểm định sự tin cậy của thang đo nhân tố uy tín doanh nghiệp được đo lường bằng 4 biến quan sát khác nhau từ UTDN1 đến UTDN4. Kết quả phân tích cho thấy, hệ số tương quan biến tổng đều lớn hơn 0,3 (nhỏ nhất là biến UTDN2 bằng 0,675) và hệ số Cronbach’s Alpha cho 4 biến quan sát là a = 0,902 lớn hơn 0,6. Điều đó chứng tỏ rằng, 4 biến quan sát được thiết lập để đo lường nhân tố uy tín doanh nghiệp bảo đảm tính tin cậy và phù hợp để đo lường một khái niệm nghiên cứu.

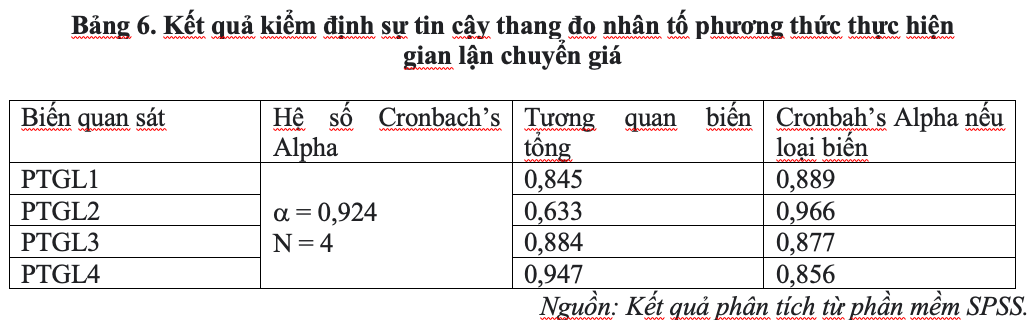

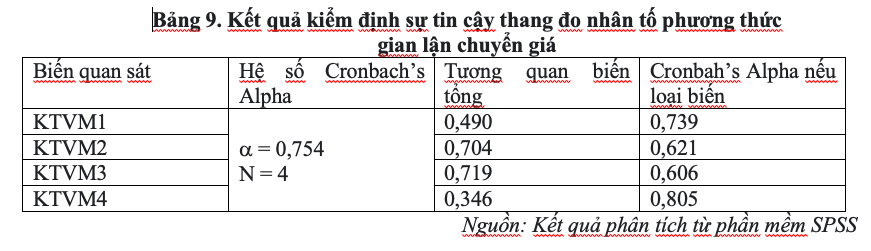

Kiểm định sự tin cậy của thang đo nhân tố phương thức gian lận chuyển giá được đo lường bằng bốn biến quan sát khác nhau từ PTGL1 đến PTGL4. Kết quả phân tích cho thấy, hệ số tương quan biến tổng đều lớn hơn 0,3 (nhỏ nhất là biến PTGL2 bằng 0,633) và hệ số Cronbach’s Alpha cho 4 biến quan sát là a = 0,924 lớn hơn 0,6. Điều đó chứng tỏ, cả 4 biến quan sát được thiết lập để đo lường nhân tố phương thức gian lận bảo đảm tính tin cậy và phù hợp để đo lường một khái niệm nghiên cứu.

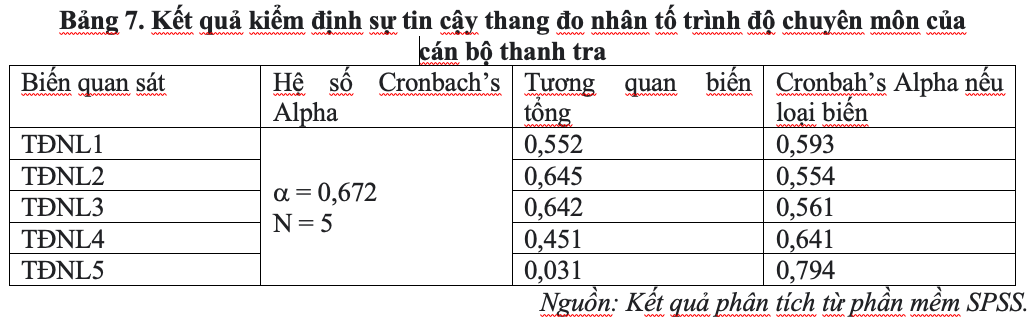

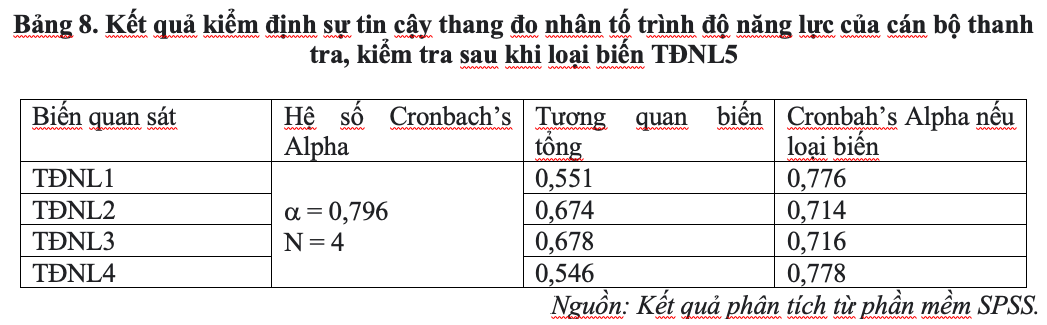

Kiểm định sự tin cậy của thang đo nhân tố trình độ, năng lực chuyên môn của cán bộ thanh tra, kiểm tra được đo lường bằng 5 biến quan sát từ TĐNL1 đến TĐNL5. Kết quả phân tích cho thấy, hệ số tương quan biến tổng của TĐNL5 bằng 0,031 nhỏ hơn 0,3, nên sẽ loại biến này khỏi mô hình nghiên cứu. Hệ số Cronbach’s Alpha cho 4 biến quan sát sau khi loại biến TĐNL5 là a = 0,796 lớn hơn 0,6 và tương quan biến tổng của các biến còn lại lớn hơn 0,3. Điều này chứng tỏ, sau khi loại biến TĐNL5 thì thang đo trình độ năng lực của cán bộ thanh tra, kiểm tra bảo đảm tính tin cậy và phù hợp để đo lường một khái niệm nghiên cứu.

Như vậy, kết quả kiểm định độ tin cậy của thang đo, từ 6 biến độc lập với 29 biến quan sát. Sau khi kiểm định sự tin cậy thang đo, có một thang đo môi trường đầu tư (với 4 biến quan sát) không bảo đảm độ tin cậy và được loại bỏ trong nghiên cứu. Biến quan sát ALTT4 và TĐNL5 có hệ số tương quan biến tổng nhỏ hơn 0,3 nên bị loại bỏ trong nghiên cứu. Như vậy, sau khi kiểm định độ tin cậy thang đo, có 5 biến độc lập và 23 biến quan sát được đưa vào phân tích nhân tố EFA.

(3) Phân tích khám phá nhân tố EFA (Exploratory Factor Analysis)

Trong phân tích nhân tố khám phá được xem là phù hợp khi đáp ứng các điều kiện sau:

– Factor loading > 0,5

– 0,5 < KMO < 1

– Kiểm định Bartlett’s test có Sig < 0,05

– Phương sai giải thích > 50%

Thực hiện phân tích EFA đối với 23 biến quan sát, kết quả ma trận xoay cho biến KTVM4 không được tải lên ở nhân tố nào nên biến này sẽ bị loại.

Tiến hành thực hiện phân tích nhân tố lần hai sau khi loại đi biến KTCM4 và thu được kết quả ma trận xoay cho thấy, 23 biến quan sát được gom thành 5 nhân tố, tất cả các biến quan sát đều có hệ số tải nhân tố Factor loading lớn hơn 0.5.

Kết quả phân tích tương quan cho thấy Sig tương quan Pearson các biến độc lập UTDN, PTCG, KTVM, ALTT, TĐNL với biến phụ thuộc HĐKS nhỏ hơn 0,05, thể hiện ở mẫu nghiên cứu.

(4) Phân tích hồi quy

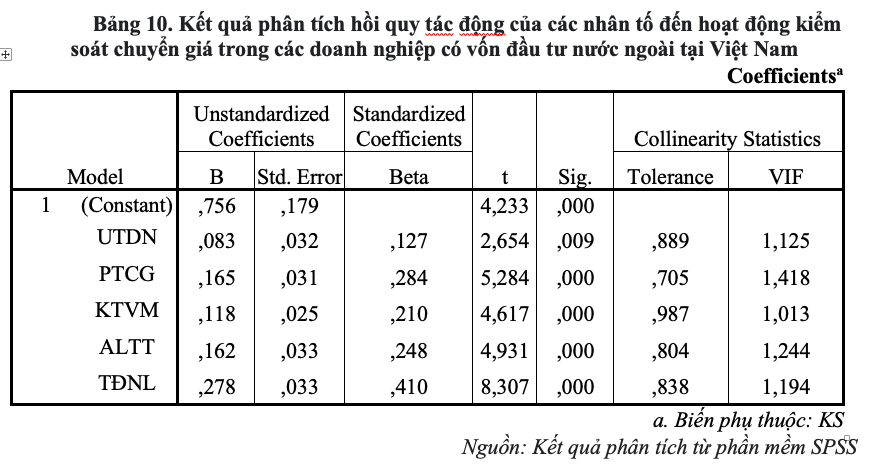

Phân tích hồi quy nhằm đánh giá các nhân tố ảnh hưởng đến hoạt động kiểm soát chuyển giá trong các doanh nghiệp FDI tại Việt Nam, kết quả phân tích hồi quy có R2 hiệu chỉnh là 0,589:

Kết quả phân tích hồi quy cho thấy:

+ Hệ số xác định R2 cho biết, biến động của biến phụ thuộc do tác động bởi các biến độc lập là 62,5%

+ Phương trình hồi quy: HĐKS = 0,756 + 0,083UTDN + 0,165PTCG + 0,118KTVM + 0.162ALTT + 0,278TĐNL + ei

Nhìn chung, các nhân tố của biến độc lập đều có ảnh hưởng đến biến phụ thuộc, trong đó nhân tố “Trình độ, năng lực của CBTTKT” có ảnh hưởng lớn nhất là 0,278 đơn vị, tiếp đó là các nhân tố “Phương thức chuyển giá” và “Áp lực thanh tra, kiểm tra (ALTT)” có ảnh hưởng lần lượt là 0,165 và 0,162 đơn vị.

4. Các giải pháp tăng cường kiểm soát hoạt động chuyển giá trong các doanh nghiệp FDI tại Việt Nam trong bối cảnh hội nhập quốc tế

Một là, hoàn thiện khung pháp lý về kiểm soát hoạt động chuyển giá.

Trước hết cần hoàn thiện Luật Quản lý thuế hiện hành cho phù hợp với thực tế kiểm soát hoạt động chuyển giá, theo đó: nên có quy định tăng thêm về thời hạn thanh tra giá chuyển nhượng. Hiện nay thời gian cho phép đối với một cuộc thanh tra tối đa là 70 ngày, trong khi đó nội dung thanh tra liên quan đến chuyển giá rất phức tạp, không chỉ liên quan đến các doanh nghiệp trong nước mà còn liên quan đến các doanh nghiệp ở nước ngoài. Do đó, cần ban hành quy chế riêng cho hoạt động thanh tra, kiểm tra chống chuyển giá, chế tài xử phạt riêng cho các trường hợp phát hiện hành vi chuyển giá. Đồng thời, cần tăng cường mức xử phạt đối với hành vi chuyển giá của các doanh nghiệp để tăng mức răn đe.

Hoàn thiện cơ chế thỏa thuận trước về xác định giá (APA), các quy định trong Hiệp định tránh đánh thuế hai lầnđể nâng cao khả năng áp dụng ở Việt Nam; xây dựng và ban hành Luật Chống chuyển giá. Dựa trên kinh nghiệm của một số nước, như: Mỹ, Trung Quốc, Nhật Bản, Hàn Quốc đã ban hành chống chuyển giá sao cho phù hợp, tạo căn cứ cho việc ban hành các quy định về kiểm soát chuyển giá ảnh hưởng đến nền kinh tế như giảm thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế tài nguyên,…

Hai là, xây dựng nguồn dữ liệu so sánh giá trị trường.

Các cơ quan thuế cần xây dựng hệ thống cơ sở dữ liệu đáp ứng được yêu cầu khai thác, phân tích rủi ro và làm căn cứ để xác định giá thị trường đối với giao dịch liên kết.

Ba là, hoàn thiện tổ chức bộ máy kiểm soát để nâng cao chất lượng kiểm soát.

Theo đó, cần một số giải pháp, như: tăng cường hợp tác với các chính phủ và tổ chức quốc tế trong quá trình tổ chức thực hiện kiểm soát chuyển giá. Có cơ chế phối hợp giữa các cơ quan nhà nước trong quá trình tổ chức thực hiện kiểm soát chuyển giá, như: kiểm toán nhà nước, cơ quan công an, cơ quan hải quan, quản lý thị trường. Thành lập bộ phận chuyên trách về kiểm soát chuyển giá tại Cục thuế các tỉnh. Giám sát, quản lý kê khai các thông tin giao dịch liên kết. Nâng cao trình độ chuyên môn, nghiệp vụ cho đội ngũ cán bộ thực hiện nhiệm vụ giám sát, thanh tra, kiểm tra.

Bốn là, hoàn thiện quy trình thanh tra, kiểm tra gian lận chuyển giá.

Xây dựng bộ tiêu chí nhận diện dấu hiệu chuyển giá và bộ tiêu chí đo lường mức độ chuyển giá. Góp phần nâng cao hiệu quả trong công tác kiểm tra, quản lý của các cơ quan chức năng có liên quan.

Xây dựng sổ tay hướng dẫn quy trình thanh tra, kiểm tra của các cơ quan Nhà nước đối với hoạt động chuyển giá của các doanh nghiệp ở Việt Nam.

Tăng cường giám sát, thanh tra, kiểm tra đối với chuyển giá theo hướng tiếp cận rủi ro của các doanh nghiệp Việt Nam.

Năm là, tăng cường thông tin, tuyên truyền nhằm nâng cao nhận thức của doanh nghiệp.

Việc thông tin, tuyên truyền đến các doanh nghiệp về những tác động có hại của hành vi chuyển giá là rất cần thiết để các doanh nghiệp có thể nhận thức rõ được những tác động có hại của hành vi chuyển giá đến định hướng phát triển của doanh nghiệp, đặc biệt khi doanh nghiệp muốn xây dựng thương hiệu và tạo uy tín với khách hàng nhằm hướng tới mục tiêu phát triển lâu dài, bền vững.

Các giải pháp trên đây cần được thực hiện đồng bộ để phát huy, nâng cao hiệu quả công tác kiểm soát hoạt động chuyển giá trong các doanh nghiệp FDI.

Tài liệu tham khảo:

1. Nguyễn Văn Phượng (2015), “Kiểm soát nhà nước đối với gian lận chuyển giá tại Việt Nam”, Luận án Tiến sĩ Kinh tế, Trường Đại học Kinh tế quốc dân.

2. Tô Hoàng (2020), “Chống chuyển giá trong quản lý thuế thu nhập doanh nghiệp tại Việt Nam”, Luận án Tiến sĩ Kinh tế, Học viện Tài chính.

3. Dương Văn An (2016), “Chuyển giá trong doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) – Kinh nghiệm quốc tế và bài học cho Việt Nam”, Luận án Tiến sĩ Kinh tế, Học viện Khoa học Xã hội.