ThS. Chu Tiến Minh

ThS. Vũ Anh Tuấn

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Sau đại dịch Covid-19, Việt Nam là quốc gia duy nhất tại khu vực Đông Nam Á có mức tăng trưởng kinh tế dương lần lượt là 2,9% (năm 2020) và 2,58% (năm 2021) bất chấp những thiệt hại vô cùng nặng nề của đại dịch1. Với đường bờ biển kéo dài 3.260 km, Việt Nam có rất nhiều lợi thế trong việc phát triển kinh tế biển, đặc biệt là các tuyến đường vận tải thương mại kết nối Ấn Độ Dương và Thái Bình Dương. Từ những thực tiễn trên, bài viết tập trung phân tích những nhân tố ảnh hưởng đến năng lực cạnh tranh của ngành vận tải biển Việt Nam dựa trên lý thuyết mô hình kim cương của Michael Porter.

Từ khoá: Vận tải biển Việt Nam; năng lực cạnh tranh; nhân tố ảnh hưởng; mô hình kim cương của Michael Porter.

1. Đặt vấn đề

Việt Nam ngày càng tham gia sâu rộng vào các tổ chức kinh tế quốc tế và không ngừng hợp tác với nhiều bản hiệp định FTA thế hệ mới, điều này đã kéo theo sự gia tăng nhu cầu vận chuyển hàng hóa mạnh mẽ. Theo báo cáo của Cục Hàng hải Việt Nam, trong giai đoạn 2016 – 2021, mặc dù bị ảnh hưởng sâu sắc bởi dịch Covid-19 nhưng kim ngạch xuất, nhập khẩu của Việt Nam vẫn có tốc độ tăng trưởng cao và ổn định, trung bình đạt 13,8%. Sản lượng hàng hóa thông qua cảng biển cũng đạt tốc độ tăng trưởng ổn định. Cụ thể, trong năm 2020, sản lượng hàng thông qua cảng biển đạt 692 triệu tấn, tăng 4% so với năm 2019 (trong đó lượng hàng container đạt 22,4 triệu tấn, tăng 19%); năm 2021, sản lượng hàng hóa thông qua cảng biển đạt 706 triệu tấn, tăng 2% so năm 2020 (trong đó sản lượng hàng hóa container đạt gần 24 triệu tấn, tăng 7%). Tiếp tục đà tăng trưởng, tổng kim ngạch xuất nhập khẩu của 3 quý đầu năm 2022 đã vượt mốc 500 tỷ USD, tăng 15,1% so với cùng kỳ năm trước và trở thành một trong những trụ cột chính giúp nền kinh tế nhanh chóng vực dậy sau đại dịch2.

Mặc dù có nhiều tiềm năng, nhưng sản lượng hàng hóa xuất, nhập khẩu của Việt Nam chủ yếu do đội tàu nước ngoài đảm nhận, đặc biệt các tuyến biển xa như châu Mỹ, châu Âu. Đội tàu trong nước chủ yếu vận tải nội địa và hoạt động tuyến quốc tế ngắn trong khu vực châu Á. Đội tàu của Việt Nam hiện chưa thể cạnh tranh được đội tàu nước ngoài do cơ cấu đội tàu chưa hợp lý, trọng tải nhỏ, trong khi xu hướng thế giới phát triển tàu trọng tải lớn để tối ưu hóa chi phí vận tải, đặc biệt là đội tàu container và tàu chuyên dụng.

Theo Cục Hàng hải Việt Nam, tính đến tháng 12/2022, đội tàu biển Việt Nam có 1.477 tàu với tổng trọng tải khoảng 11,6 triệu DWT, tổng dung tích khoảng 7 triệu GT. Trong đó, đội tàu vận tải là 1.009 tàu, với tổng trọng tải khoảng 10,7 triệu DWT, tổng dung tích khoảng 6,4 triệu GT. Số lượng tàu hàng rời, tổng hợp có 709 tàu, chiếm tỷ trọng 70,3%. Tàu chở dầu, hóa chất có 178 tàu, chiếm 17,6%; tàu chuyên dụng khí hóa lỏng có 21 tàu, chiếm 2,1%. Đội tàu container có 43 tàu, chiếm 4,3%; tàu chở khách có 58 tàu, chiếm 5,7% đội tàu vận tải. Hiện nay, tuổi tàu trung bình của đội tàu biển Việt Nam là 16,5. Loại tàu có độ tuổi trung bình trẻ nhất là tàu chở khách 7,9 tuổi. Tàu có độ tuổi cao nhất là tàu khí hóa lỏng 22,7 tuổi. Đối với tàu container, độ tuổi trung bình là 17,6 tuổi. Tàu dầu, hóa chất là 17,7 tuổi. Tàu chở hàng rời, tổng hợp khoảng 15,8 tuổi3.

Để tận dụng được những cơ hội từ bối cảnh, ngành Vận tải biển Việt Nam cần phải nâng cao hơn nữa năng lực cạnh tranh, cụ thể là cần đáp ứng những yêu cầu từ phía khách hàng như hãng tàu, các công ty giao nhận, chủ hàng…trong bối cảnh hội nhập có nhiều sự cạnh tranh và sự thay đổi nhanh chóng.

2. Cơ sở lý thuyết và mô hình nghiên cứu

Cơ sở lý thuyết

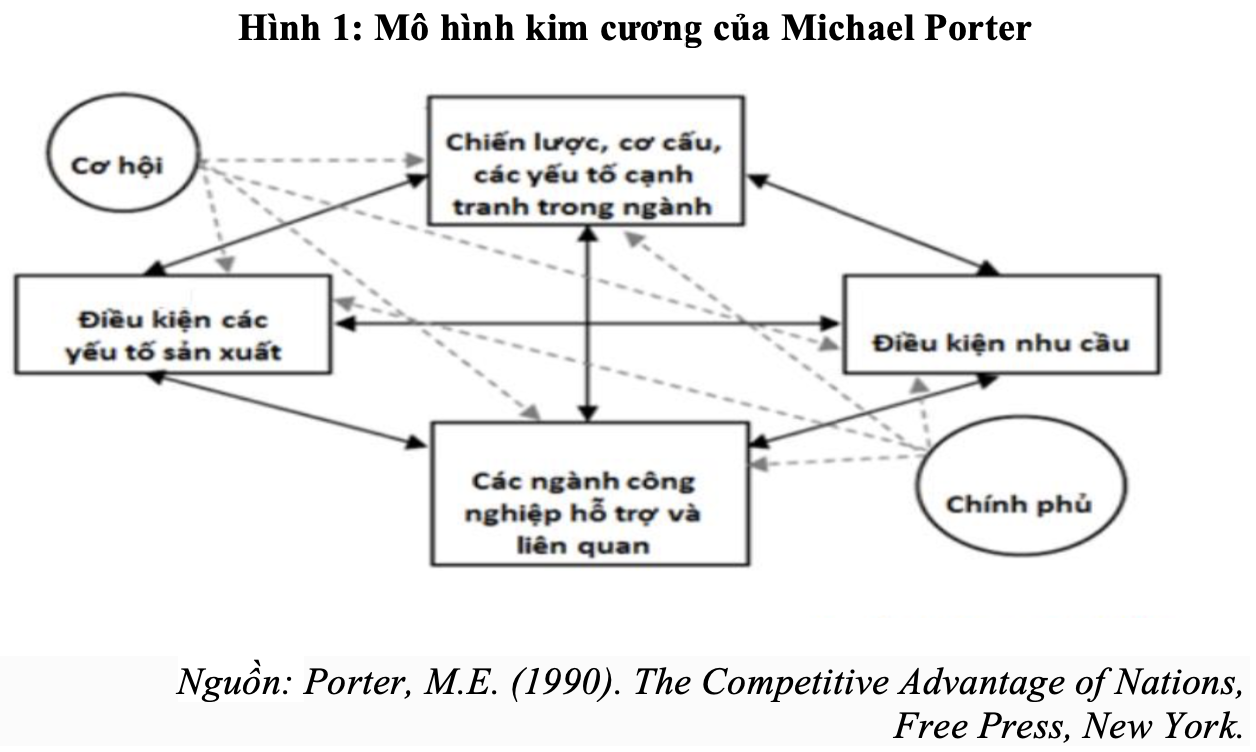

Lý thuyết lợi thế cạnh tranh quốc gia của Michael Porter hoặc lý thuyết kim cương là một mô hình kinh tế nhằm tìm hiểu các yếu tố mang lại lợi thế cạnh tranh cho các quốc gia hoặc nhóm nhất định so với các quốc gia hoặc nhóm khác (gọi tắt là mô hình kim cương) (xem hình 1). Nó cũng nêu bật cách các chính phủ có thể xúc tác đáng kể vị thế cạnh tranh của một quốc gia trong môi trườngtoàn cầu và đề xuất các cách để cải thiện điều tương tự.

Mô hình Kim cương của Porter có dạng một viên kim cương. Bốn điểm của viên kim cương đại diện cho bốn yếu tố quyết định chính – những yếu tố quyết định dẫn đến lợi thế cạnh tranh, cụ thể:

(1) Chiến lược, cơ cấu và các yếu tố cạnh tranh trong ngành: yếu tố quyết định đầu tiên trong lý thuyết lợi thế cạnh tranh quốc gia của M.Porter dựa trên cách các tổ chức tự lập chiến lược và tự cấu trúc. Chiến lược và cấu trúc thường phụ thuộc vào sự kết hợp của các yếu tố kinh tế – xã hội và chính trị. Những điều này, cùng với sự cạnh tranh, quyết định vị trí cạnh tranh của một tổ chức trên thị trường. Sự cạnh tranh thúc đẩy một tổ chức tự cải thiện về năng suất, chất lượng sản phẩm và hiệu quả. Sự cạnh tranh càng nhiều, tổ chức càng thôi thúc muốn tạo sự khác biệt.

(2) Điều kiện nhu cầu: các điều kiện về nhu cầu trong mô hình kim cương của Porter đề cập đến nhu cầu thị trường nội địa đối với một sản phẩm hoặc dịch vụ cụ thể. Những điều này phụ thuộc vào nhân khẩu học của khách hàng, quy mô của phân khúc khách hàng.

(3) Điều kiện về yếu tố sản xuất: các điều kiện về yếu tố sản xuất trong mô hình kim cương bao gồm các nguồn lực khác nhau sẵn có cho một quốc gia hoặc tổ chức. Các nguồn lực cơ bản bao gồm: đất đai, tài nguyên thiên nhiên và lao động phổ thông, trong khi các nguồn lực nâng cao bao gồm vốn, cơ sở hạ tầng và công nghệ tiên tiến – các nguồn lực mà một quốc gia hoặc tổ chức có thể tự phát triển. Theo Porter, các nguồn lực nâng cao đóng vai trò lớn hơn trong việc thiết lập lợi thế cạnh tranh so với các nguồn lực cơ bản.

(4) Các ngành công nghiệp hỗ trợ và liên quan: lý thuyết kim cương của M.Porter cho rằng, sự thành công của một ngành cụ thể phụ thuộc vào các ngành liên quan khác. Các ngành công nghiệp hỗ trợ có thể nâng cao vị thế thị trường của một tổ chức và tạo ra lợi thế cạnh tranh thông qua chuỗi cung ứng, trao đổi ý tưởng và nguồn lực.

Ngoài bốn yếu tố quyết định chính này, mô hình kim cương còn bao gồm hai yếu tố quyết định bổ sung là chính phủ và cơ hội. Chính phủ có thể ảnh hưởng đến khả năng cạnh tranh quốc tế của một quốc gia thông qua viện trợ, xuất khẩu/nhập khẩu và đầu tư. Cơ hội đề cập đến các sự kiện ngẫu nhiên có thể ảnh hưởng đến các vị thế đã được thiết lập trên thị trường. Những điều này thường nằm ngoài tầm kiểm soát của một quốc gia hoặc tổ chức và bao gồm thiên tai, phát minh đột phá hoặc sự thay đổi đột ngột trên thị trường quốc tế.

3. Thực trạng năng lực cạnh tranh và các nhân tố ảnh hưởng đến năng lực cạnh tranh của ngành Vận tải biển Việt Nam

Thứ nhất, thực trạng năng lực cạnh tranh của ngành vận tải biển Việt Nam.

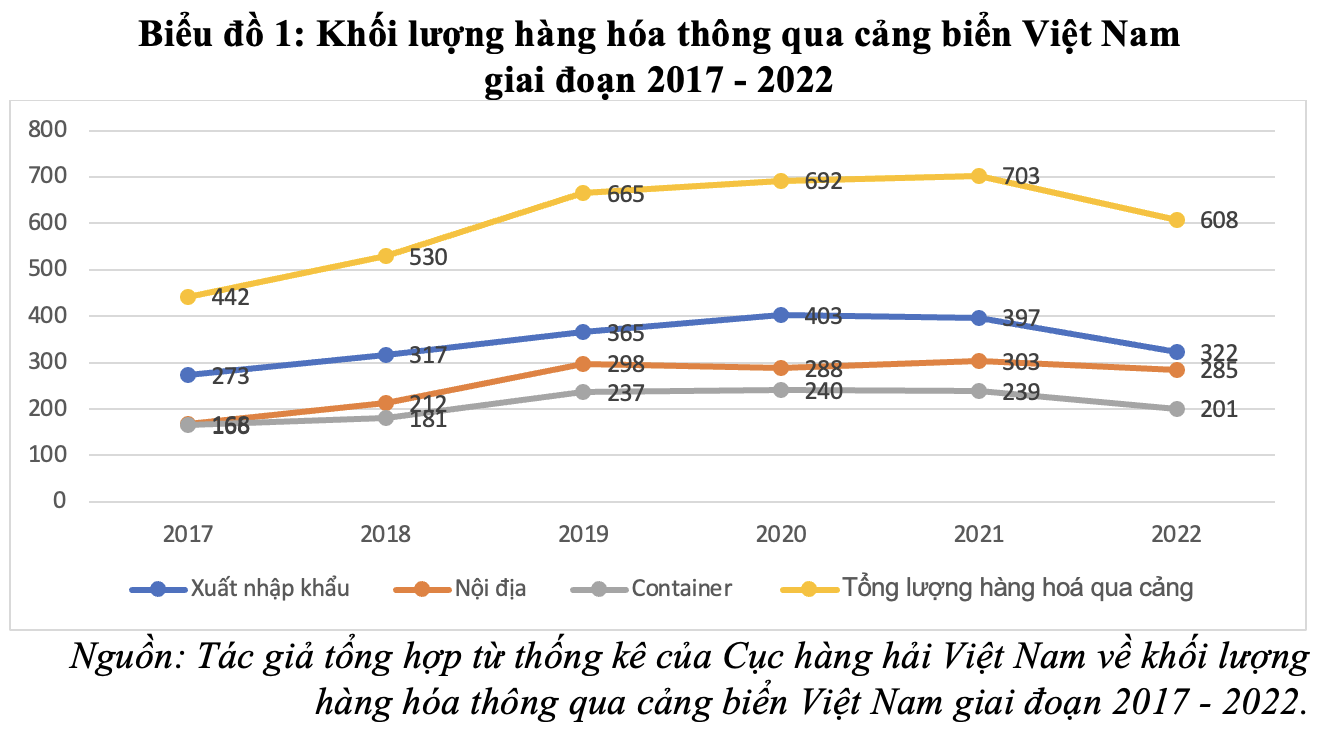

(1) Khối lượng hàng hóa thông qua cảng biển Việt Nam.

Từ sau mở cửa hội nhập kinh tế quốc tế, Việt Nam đã tham gia nhiều diễn đàn kinh tế chính trị thế giới, vị thế ngày càng được nâng cao. Song song với quá trình hội nhập, giá trị thương mại xuất, nhập khẩu của Việt Nam cũng liên tục tục phát triển. Cùng với đó sản lượng hàng hóa thông qua cảng biển cũng liên tục tăng trưởng. Bình quân tăng trưởng hàng hóa qua cảng biển hằng năm đạt khoảng 12,4%. Năm 2020, hệ thống cảng biển Việt Nam đã thông qua 692,2 triệu tấn (gấp khoảng 8,4 lần so với sản lượng thông qua năm 2000) và vượt 1,7% so với dự báo nhu cầu cho năm 20204. Mặc dù hoạt động hàng hải chịu tác động lớn từ dịch Covid-19, song tổng khối lượng hàng hóa thông qua cảng biển Việt Nam trong năm 2021 vẫn tăng 2% so với năm 20205. Đến năm 2022, sản lượng hàng hóa thông qua cảng biển ước đạt 608 triệu tấn, tăng 3% so với cùng kỳ năm 20216.

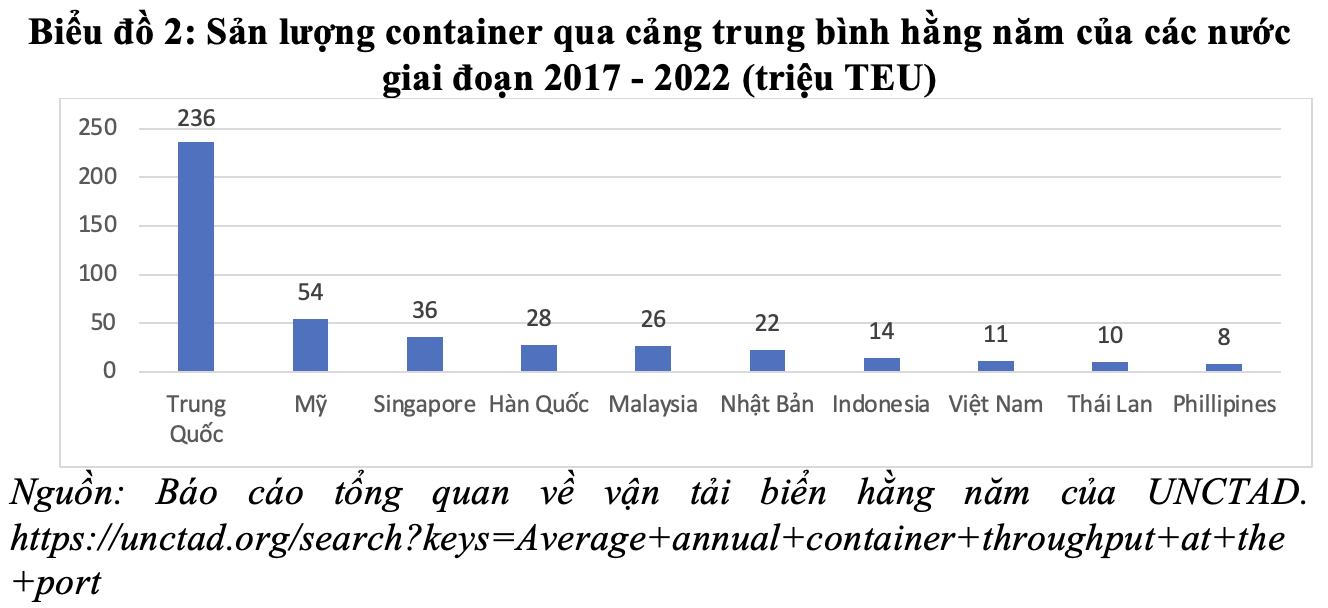

(2) Sản lượng container qua cảng.

So sánh sản lượng container qua cảng trung bình hằng năm giữa ngành vận tải biển Việt Nam và các quốc gia, nhận thấy Trung Quốc và Mỹ là hai quốc gia đứng đầu, sau đó đến Singapore, Hàn Quốc, Malaysia. Năm 2020, sản lượng container qua cảng của Việt Nam bằng 5% Trung Quốc, bằng 22,5% Mỹ và bằng 33,7% so với Thái Lan. Từ năm 2017 – 2022, sản lượng container qua cảng tăng liên tục qua các năm, tuy nhiên số lượng này vẫn còn quá ít và thứ hạng của Việt Nam vẫn còn thấp so với các quốc gia. Sang năm 2023, sản lượng container qua cảng có dấu hiệu khởi sắc, lũy kế 10 tháng đạt 624 triệu tấn, tăng 3% so với cùng kỳ năm 2022. Lượng hàng xuất khẩu giảm nhẹ khoảng 1% nhưng hàng nhập khẩu đã tăng trưởng mạnh hơn, khoảng 5%7.

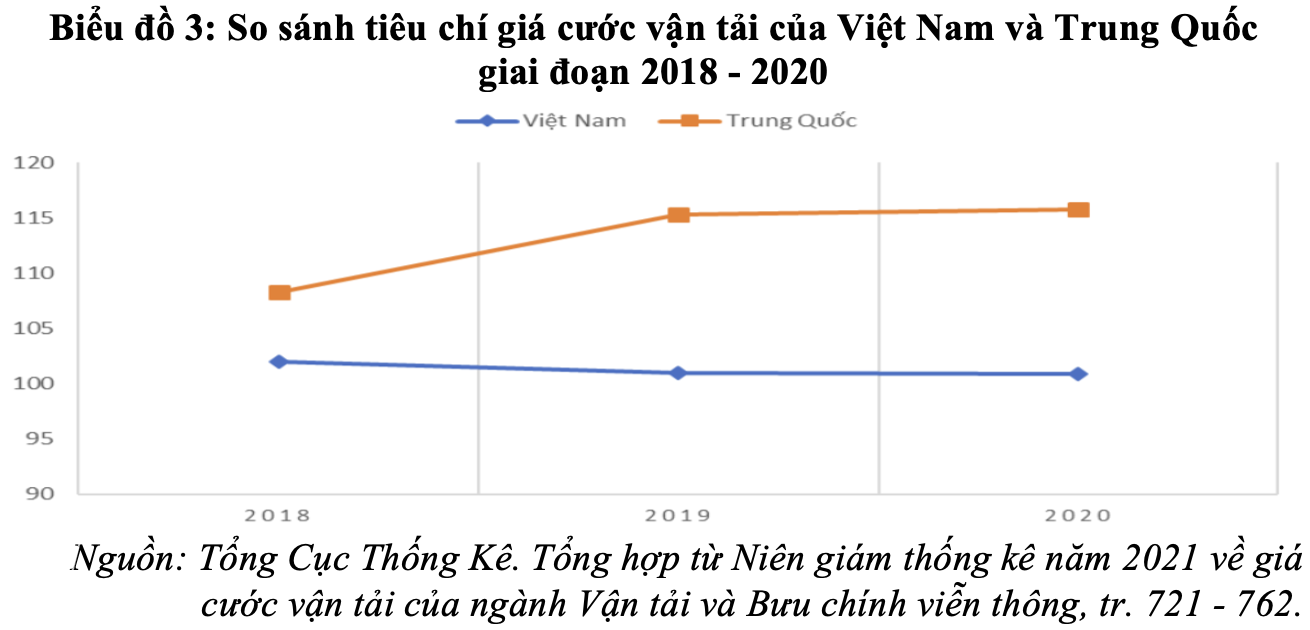

(3) Cước phí vận tải biển.

Dữ liệu cho thấy, khoảng cách biến động giá cước vận tải của Việt Nam và đối thủ dẫn đầu thị trường là Trung Quốc, cước phí của Việt Nam tăng nhẹ qua các năm, trong khi đó Trung Quốc tăng 7,55% (năm 2018 so với năm 2020). Đây là xu hướng tích cực, cải thiện năng lực cạnh tranh ngành Vận tải biển về giá cước vận tải. Việt Nam cũng có sự cải thiện đáng kể khi đã dần hướng tới vận chuyển tuyến xa, hàng giá trị lớn.

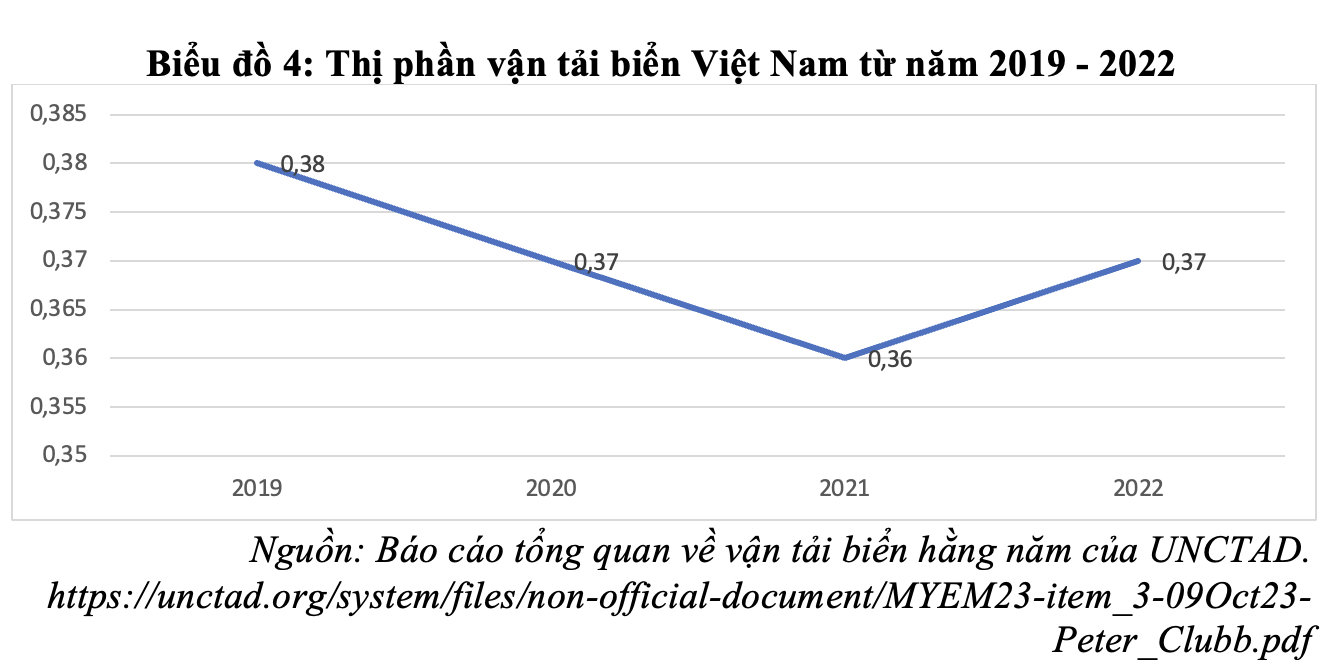

(4) Thị phần vận tải biển Việt Nam.

Đánh giá thị phần vận tải Việt Nam từ 2019 – 2022 cho thấy, thị phần vận tải ngành vận tải biển Việt Nam qua các năm có sự thay đổi chưa rõ rệt. Thị phần trung bình từ 2019 – 2022 là 0,37% (năm 2019 là 0,38%, năm 2022 là 0,37%). Doanh nghiệp Việt Nam đầu tư đội tàu mang cờ quốc tịch nước ngoài sẽ làm giảm quy mô đội tàu trong nước. Tàu mang cờ quốc tịch nước ngoài chủ yếu vận tải quốc tế nên làm cho thị phần vận tải thuộc sở hữu quốc gia khó có sự tăng trưởng. Với thị phần vận tải biển của ngành trung bình từ 2019 – 2022 thấp cho thấy tiềm năng cho ngành vận tải biển Việt Nam trong thị trường vận tải biển chưa đủ lớn.

4. Các nhân tố ảnh hưởng đến năng lực cạnh tranh ngành vận tải biển Việt Nam trong bối cảnh hội nhập

Thứ nhất, thị trường cạnh tranh.

(1) Thị trường cạnh tranh trong nước.

Vận tải biển trong nước chính là môi trường cạnh tranh để các doanh nghiệp vận tải trong nước cọ sát, từ đó nhận ra được những điểm yếu của chính mình, từ đó xây dựng các năng lực riêng biệt cần thiết cho quá trình cạnh tranh vận tải biển không chỉ trong nước mà đặc biệt là khi vươn ra vận tải biểnquốc tế. Đối với Việt Nam, cạnh tranh của các chủ tàu trong vận tải hàng hóa xuất, nhập khẩu cũng rất căng thẳng, phần lớn tập trung cạnh tranh vào các thị trường vận tải tuyến gần như: Trung Quốc, Singapore và các hàng hóa thô giá trị thấp như: than, gạo, nông sản… Do thị trường cung vận tải Việt Nam đang trong tình cạnh dư thừa tàu có trọng tải nhỏ, tàu chở hàng tổng hợp trong khi lại thiếu các tàu có trọng tải lớn chạy tuyến quốc tế và các tàu chuyên dụng nên cạnh tranh mạnh ở các tuyến gần, hiệu quả khai thác ở mức thấp và cước vận tải thấp, đồng thời bị hạn chế bởi rào cản kỹ thuật của các quốc gia lớn nên chấp nhận ký các hợp đồng vận chuyển tuyến ngắn, hàng hóa thô, giá trị vận tải thấp.

(2) Thị trường cạnh tranh ngoài nước.

Hệ thống cảng biển Việt Nam trong những năm qua phát triển đồng bộ và hiện đại, đón được những tàu lớn nhất thế giới vào làm hàng. Về cơ bản, hệ thống cảng biển đáp ứng được nhu cầu tàu thuyền ra vào cảng, thời gian tàu đợi cầu rất thấp, đáp ứng thông qua hàng hóa xuất, nhập khẩu, hàng vận chuyển nội địa. Tuy nhiên, lượng hàng hóa xuất, nhập khẩu bằng container ở Việt Nam lại chủ yếu do hãng tàu nước ngoài đảm nhận, đặc biệt tuyến biển xa đến các nước phát triển như châu Âu, Mỹ. Đội tàu trong nước hiện chủ yếu đảm nhận phần vận tải nội địa, hoạt động tuyến quốc tế ngắn trong khu vực châu Á. Thị phần vận tải biển tuyến quốc tế của đội tàu vận tải biển Việt Nam đang có xu hướng giảm, trong khi đó đội tàu mang cờ nước ngoài thuộc sở chủ tàu Việt Nam có xu hướng tăng trong thời gian qua. Cơ cấu đội tàu biển trong nước cũng chưa hợp lý, chủ yếu tàu trọng tải nhỏ chở hàng khô, hàng rời; thiếu tàu container và tàu trọng tải lớn chạy tuyến quốc tế.

Bên cạnh đó, nhân lực ngành vận tải biển hiện còn thiếu về số lượng và yếu về chất lượng. Thị trường quốc tế rộng lớn, giá cước cao nhưng sức cạnh tranh của đội tàu vận tải biển của Việt Nam yếu, khó dành được hợp đồng vận chuyển. Thị trường vận tải nội địa không lớn nhưng số lượng tàu nhiều, dẫn tới tình trạng cạnh tranh cao, giảm giá cước, làm hiệu quả hoạt động của các chủ tàu không cao.

Thứ hai, nhu cầu vận tải.

Nhu cầu vận tải phụ thuộc trực tiếp vào nguồn cung hàng hóa xuất khẩu và nhập khẩu thông qua các cảng biển Việt Nam. So với các nước trong khu vực, Việt Nam là thị trường vận tải lớn với sản lượng vận tải hàng hóa xuất – nhập khẩu ngày càng tăng, mặc dù ảnh hưởng của dịch Covid-19 nhưng tổng sản lượng hàng hóa theo tấn thông qua cảng biển Việt Nam vẫn có xu hướng tăng dần theo các năm, Theo số liệu thống kê của Cục Hàng hải Việt Nam, tháng 01/2021, tổng sản lượng hàng hóa thông qua cảng biển vẫn tiếp tục duy trì đà tăng trưởng, đạt hơn 55 triệu tấn, tăng 4% so với cùng kỳ năm 2020. Trong đó, hàng hóa xuất khẩu tăng 6%, hàng hóa nhập khẩu tăng 11% so với cùng kỳ8.

Thứ ba, lợi thế cạnh tranh của quốc gia trong ngành vận tải biển.

Khi tham gia cạnh tranh vận tải biển quốc tế, các quốc gia phải biết lựa chọn vận tải những hàng hóa có lợi thế so sánh tốt nhất. Nghĩa là, ngành vận tải biển phải biết tận dụng các lợi thế quốc gia để tập trung phát triển mạnh cho ngành của mình. Các yếu tố lợi thế quốc gia mà ngành vận tải biển có thể tận dụng được, bao gồm: lợi thế quốc gia về vị trí địa lý và điều kiện tự nhiên; về chính sách phát triển vận tải biển; về kinh tế cho đầu tư phát triển.

Ngành vận tải biển Việt Nam dựa trên các điều kiện sẵn có vô cùng thuận lợi cho phát triển ngành vận tải biển: biển, cảng biển, luồng lạch, công nghiệp đóng tàu, nguồn hàng, cơ sở hạ tầng giao thông và chính sách đầu tư phát triển… Với tiềm năng và điều kiện như vậy, ngành vận tải phải tương xứng là ngành kinh doanh có đóng góp lớn cho GDP của nền kinh tế. Tuy nhiên, các điều kiện thuận lợi này vẫn chưa được ngành vận tải biển Việt Nam tận dụng. Cơ sở hạ tầng giao thông sau cảng gồm hệ thống đường bộ, đường sông, đường sắt không theo kịp với tốc độ tăng trưởng hàng hóa, sự nâng cấp không đồng bộ với phát triển hàng hóa và vận tải biển. Tình trạng phát triển hệ thống giao thông không đồng bộ với phát triển cảng xảy ra ở hầu hết các cảng. Đặc biệt các cảng nước sâu, cảng được đầu tư nâng cao công suất nhưng cơ sở hạ tầng giao thông vẫn không cải thiện, dẫn tới tình trạng chỗ thừa công suất, chỗ thì quá tải.

Thứ tư, chiến lược và cấu trúc doanh nghiệp.

Các doanh nghiệp vận tải biển Việt Nam bị tác động bởi mô hình tổ chức ngành vận tải biển Việt Nam:

(1) Về đội tàu vận tải mang cờ quốc tịch Việt Nam: thực tế cho thấy, đội tàu mang cờ quốc tịch Việt Nam hiện vẫn đảm nhận được gần 100% lượng hàng vận tải nội địa bằng đường biển9. Tuy nhiên, đội tàu của Việt Nam hiện chưa thể cạnh tranh được đội tàu nước ngoài do cơ cấu đội tàu chưa hợp lý, trọng tải nhỏ, trong khi xu hướng thế giới phát triển tàu trọng tải lớn để tối ưu hóa chi phí vận tải, đặc biệt là đội tàu container và tàu chuyên dụng. Chính cơ cấu đội tàu chưa hợp lý, trọng tải nhỏ là một trong những yếu tố khiến đội tàu biển trong nước khó cạnh tranh với các đơn vị vận tải quốc tế. Mặt khác, đội tàu container của Việt Nam vẫn lạc hậu so với nhu cầu cũng như xu hướng phát triển của thế giới. Trong khi thế giới đang phát triển cỡ tàu lớn hơn để tối ưu hóa chi phí thì doanh nghiệp Việt Nam mới chỉ đầu tư được tàu container có sức chở trung bình khoảng 800 TEU, tàu lớn nhất cũng chỉ gần 1.800 TEU. Còn các đội tàu nước ngoài đã phát triển loại tàu container có sức chở hơn 20.000 TEU10. Không chỉ vậy, đội tàu biển Việt Nam hầu hết là tàu đã qua sử dụng được doanh nghiệp đầu tư mua lại trước năm 2008, nhiều tàu công nghệ cũ, khó cạnh tranh được đội tàu thế hệ mới của các doanh nghiệp nước ngoài.

(2) Về đội tàu vận tải treo cờ nước ngoài: theo thống kê của Cục Hàng hải Việt Nam năm 2022, tỷ lệ đội tàu biển thuộc sở hữu của doanh nghiệp Việt Nam mang cờ quốc tịch nước ngoài so với đội tàu vận tải biển mang cờ quốc tịch Việt Nam xét trên ba tiêu chí “Tổng số tàu”, “Tổng trọng tải” và “Trọng tải bình quân” đang liên tục tăng. Số tàu mang cờ quốc tịch nước ngoài hiện chiếm tới gần 40% trọng tải đội tàu quốc gia11, đây chủ yếu là tàu có trọng tải lớn. Việc doanh nghiệp Việt Nam đầu tư đội tàu mang cờ quốc tịch nước ngoài sẽ làm giảm quy mô đội tàu trong nước, tàu mang cờ quốc tịch nước ngoài chủ yếu vận tải quốc tế nên làm giảm thị phần vận tải hàng hóa xuất – nhập khẩu của đội tàu thuộc sở hữu quốc gia, đồng thời, Nhà nước cũng không thu được một khoản thuế, phí khi tàu mang cờ quốc tịch nước ngoài.

(3) Về cơ cấu các doanh nghiệp vận tải biển Việt Nam hay các chủ tàu Việt Nam: theo thống kê của Hiệp hội Chủ tàu Việt Nam, trong tổng số hơn 600 chủ tàu, chỉ có 33 chủ tàu sở hữu tàu có trọng tải trên 10.000 DWT (trong đó có 25 Hội viên của VSA)12, còn lại là đội tàu nhỏ thuộc các thành phần kinh tế tư nhân, nhỏ lẻ tại các địa phương Hải Phòng, Thanh Hóa, Thái Bình, Cần Thơ… Trong thời gian qua, các doanh nghiệp nhà nước thuộc Vinalines và SBIC thực hiện việc bán thanh lý các tàu cũ có tuổi cao khai thác không có hiệu quả nên vai trò chủ đạo ngày càng giảm và các chủ tàu tư nhân thực hiện việc mua đầu tư đội tàu mới rất mạnh và có hiệu quả.

(4) Về quy mô của các doanh nghiệp trong ngành vận tải biển Việt Nam: số lượng các công ty quản lý tàu nhiều song quy mô nhỏ, vốn điều lệ nhỏ, hoạt động đơn lẻ, sở hữu đội tàu ít. Trong khi các chủ tàu nước ngoài có khả năng cạnh tranh rất cao, tuy chỉ chiếm tỷ lệ nhỏ trên tổng số doanh nghiệp nhưng lại có khả năng chi phối cao trên thị trường vận tải hàng hoá xuất nhập khẩu. Vì vậy, mức độ ảnh hưởng quyết định đến ngành từ phía thị trường phải kể đến các chủ tàu nước ngoài.

Thứ năm, các ngành hỗ trợ và liên quan.

Đây là các ngành cung cấp đầu vào và đầu ra cho vận tải biển và hỗ trợ cho khả năng cạnh tranh quốc tế của ngành vận tải, như: dịch vụ cảng biển, dịch vụ hàng hải, công nghiệp đóng tàu, mua bán tàu biển, sửa chữa, dịch vụ logistics, thông tin liên lạc sản xuất công nghiệp, đóng container, thương mại, đào tạo nhân lực lao động, bảo hiểm, tài chính… Các ngành hỗ trợ và liên quan giúp cho ngành vận tải biển tạo ra các lợi thế cạnh tranh ngành. Hơn nữa, mối liên hệ chặt chẽ giữa ngành vận tải với các ngành hỗ trợ và liên quan sẽ tạo điều kiện để duy trì cạnh tranh bền vững hơn. Trong chuỗi giá trị của ngành, sự gắn kết và bổ trợ của các công đoạn vận tải có vai trò rất quan trọng trong việc tạo lập sự bền vững trong sự phát triển của ngành, ví dụ điển hình như dịch vụ logistics toàn cầu hiện nay đang làm thay đổi phương thức vận tải từ truyền thống sang vận tải đa phương thức hoặc vận tải tàu chợ (tàu phiên) và tạo ra giá trị rất riêng biệt cho ngành vận tải biển.

Trong điều kiện cạnh tranh quốc tế hiện nay, dù chuỗi giá trị của ngành không còn chỉ bó hẹp trong phạm vi quốc gia, mà đã được toàn cầu hóa để trở thành chuỗi giá trị toàn cầu, thì vai trò của các ngành mang tính hỗ trợ càng có vai trò quan trọng trong việc đem lại sự bền vững cho sự phát triển của, nếu không có sự tham gia của các ngành hỗ trợ và liên quan sẽ bị phụ thuộc nhiều vào các nhà cung cấp bên ngoài, đối mặt với nhiều rủi ro hơn, từ đó các doanh nghiệp trong ngành sẽ không không chủ động trong việc đổi mới công nghệ, nâng cao năng suất, một trong những yếu tố có ảnh hưởng quyết định đến năng lực cạnh tranh của ngành.

Thứ sáu, vai trò của Chính phủ.

Chính phủ có thể khuyến khích các doanh nghiệp vận tải hướng tới một cấp độ khả năng cạnh tranh cao hơn hoặc kìm hãm không cho phát triển. Chính phủ không thể tự tạo ra khả năng cạnh tranh cho ngành mà là chủ thể tạo môi trường cạnh tranh. Do vậy, vai trò của Chính phủ thể hiện thông qua việc kết nối và thúc đẩy, có thể tạo ra một môi trường cho phép doanh nghiệp đạt được lợi thế cạnh tranh. Những yếu tố kể trên tạo ra một môi trường cho các doanh nghiệp trong ngành hình thành và cạnh tranh. Mỗi yếu kém trong bất kỳ yếu tố nào cũng đều làm giảm tiềm năng của ngành trong việc tìm kiếm các lợi thế cạnh tranh bền vững, hay nói cách khác, làm ảnh hưởng xấu đến năng lực cạnh tranh của ngành.

Tác động tích cực của Chính phủ và các cơ quan quản lý thông qua các cơ chế chính sách phù hợp sẽ cải thiện năng lực cạnh tranh của ngành vận tải biển Việt Nam, đặc biệt là tạo môi trường cạnh tranh bình đẳng, lành mạnh cho thị trường vận tải biển. Thị trường vận tải biển trong nước phát triển vững chắc là điều kiện quan trọng để mở rộng thị trường vận tải biển ra quốc tế, đẩy mạnh các tuyến vận tải biển của Việt Nam, ngược lại thị trường vận tải biển quốc tế được phát triển sẽ tạo điều kiện thúc đẩy thị trường vận tải biển trong nước phát triển mạnh hơn, phục vụ tốt hơn cho vận tải biển Việt Nam phát triển.

5. Các giải pháp nhằm nâng cao năng lực cạnh tranh ngành Vận tải biển Việt Nam

Một là, nâng cao năng lực cạnh tranh của các doanh nghiệp trong ngành.

Các doanh nghiệp vận tải biển cần nghiên cứu thị trường vận tải biển, chủ động tìm kiếm, mở rộng và phát triển thị trường cho các doanh nghiệp vận tải biển. Cần lựa chọn thị trường mục tiêu phù hợp nhất cho các doanh nghiệp vận tải biển Việt Nam. Chú trọng đầu tư phát triển tàu chuyên dụng có tải trọng phù hợp với từng loại hàng hóa và từng tuyến vận tải, nhằm tăng cạnh tranh về phân loại, cỡ tàu trên các tuyến hàng hải quốc tế khác nhau. Các doanh nghiệp vận tải biển cần có chiến lược cạnh tranh trong môi trường hội nhập và hợp tác quốc tế về vận tải biển; đổi mới phương thức đầu tư vận tải biển; nâng cao năng lực quản lý điều hành doanh nghiệp và khai thác đội tàu vận tải; tăng cường công tác quản lý thuyền viên trên các tàu vận tải và tăng cường đổi mới và nâng cấp tình trạng kỹ thuật đội tàu.

Hai là, giải pháp về chính sách hỗ trợ đầu tư và phát triển vận tải biển của Nhà nước.

Đề xuất các cơ chế hỗ trợ doanh nghiệp và giảm chi phí có thời hạn từ 3 – 5 năm, như: giảm thuế nhiên liệu, giảm thuế có thời hạn đối với hàng hóa là vật tư, thiết bị tàu biển phục vụ cho việc sửa chữa, bảo dưỡng tàu biển, đối với nguồn thu từ vận tải hàng hóa trên tuyến vận tải biển.

Ba là, về chính sách hỗ trợ tài chính cho đầu tư phát triển đội tàu vận tải theo định hướng nâng cao năng lực cạnh tranh ngành vận tải biển Việt Nam.

Nhà nước có chính sách hỗ trợ đầu tư ban đầu, cho vay tín dụng ưu đãi trong mua bán tàu biển hoặc đóng mới tàu biển chuyên dụng trọng tải lớn, hiện đại. Có chính sách khuyến khích về thuế trong mua bán tàu chuyên dụng có trọng tải lớn theo định hướng hiện đại hóa đội tàu vận tải biển Việt Nam. Đối với dự án đầu tư tàu biển chạy tuyến quốc tế, tham gia vận tải hàng hoá xuất – nhập khẩu của Việt Nam, doanh nghiệp cần được hỗ trợ vay vốn lưu động với lãi suất ưu đãi từ các ngân hàng nhà nước hoặc giảm thuế với vận tải hàng hóa xuất – nhập khẩu Việt Nam.

Bốn là, nâng cao năng lực cạnh tranh ngành vận tải biển kết hợp đồng bộ với phát triển các ngành hỗ trợ liên quan.

Hoạt động của các ngành hỗ trợ liên quan, đặc biệt các dịch vụ vận tải biển và logistics quốc tế hiện nay đóng góp quan trọng vào chất lượng cũng như hỗ trợ đắc lực cho hoạt động vận tải biển. Muốn nâng cao năng lực cạnh tranh cho ngành vận tải biển phải đồng thời kết hợp đồng bộ với các giải pháp phát triển các ngành hỗ trợ liên quan. Phải nâng cấp, hiện đại hóa công nghệ thông tin trong quản lý và khai thác cảng biển. Ứng dụng công nghệ điện tử trong thủ tục tại cảng, hải quan hàng hoá, các dịch vụ vận tải để giảm thiểu thời gian thủ tục cho tàu. Ứng dụng công nghệ thông tin vào quản lý, điều hành, khai thác cảng, thủ tục vận tải và thanh quyết toán điện tử, hệ thống cảng mở để giảm bớt các chi phí về thủ tục hải quan. Thay đổi lại mô hình quản lý cảng nhằm nâng cao năng lực cạnh tranh cảng biể; cải cách thủ tục hành chính theo hướng khuyến khích phát triển dịch vụ logistics; hoàn thiện khung pháp lý logistics; ứng dụng công nghệ trong hoạt động logistics.

Đặc biệt là cần nâng cao chất lượng nguồn nhân lực ngành vận tải biển cả về tiêu chuẩn chất lượng đào tạo, huấn luyện đội ngũ thuyền viên; tiếp cận tiêu chuẩn quốc tế trong các chương trình đào tạo thuyền viên theo đúng yêu cầu của Công ước STCW78 sửa đổi 2010 và thỏa mãn yêu cầu xuất khẩu thuyền viên tàu biển, hoạt động trên các tàu biển chạy tuyến quốc tế; đẩy mạnh xã hội hóa công tác đào tạo thuyền viên gồm cả đào tạo trong nước và nước ngoài; có chính sách hỗ trợ vốn cho các trường đào tạo sỹ quan thuyền viên để đầu tư cơ sở vật chất; khuyến khích bằng các chế độ ưu đãi về thuế thu nhập cho thuyền viên lao động quốc tế hoặc chính sách khuyến khích tự do xuất khẩu thuyền viên làm việc trên các tàu quốc tế.

6. Kết luận

Nghiên cứu về nhân tố ảnh hưởng đến nâng cao nâng cao năng lực cạnh tranh ngành Vận tải biển sẽ giúp Việt Nam tập hợp được sức mạnh cạnh tranh vận tải của các doanh nghiệp vận tải trong ngành kết hợp với khả năng tận dụng các lợi thế của quốc gia để phát triển năng lực cạnh tranh tối ưu nhất.

Xây dựng hệ thống tiêu chí về năng lực cạnh tranh ngành vận tải biển dựa trên mô hình kim cương của Michael Porter sẽ cho chúng ta nền tảng lý thuyết vững chắc và công cụ hữu ích để phân tích, đánh giá khách quan và khoa học hơn về năng lực cạnh tranh của ngành vận tải biển, xem xét và đánh giá về thực trạng vận tải biển Việt Nam qua các năm trên hệ quy chiếu với các quốc gia khác, từ đó tìm ra được những nhân tố ảnh hưởng đến nâng cao năng lực cạnh tranh ngành vận tải biển Việt Nam hiện nay.

Chú thích:

1. Lộ diện top nền kinh tế lớn theo GDP ở Đông Nam Á năm 2021: Việt Nam đứng thứ mấy? https://kinhtetrunguong.vn, ngày 23/02/2022.

2. Đẩy mạnh phát triển đội tàu vận tải biển quốc tế. https://mt.gov.vn, ngày 14/12/2022.

3. Đội tàu biển Việt Nam thăng hạng. https://baochinhphu.vn, ngày 30/12/2022.

4. Tiến đến “xanh hóa” cảng biển tại Việt Nam – Thực trạng và những vấn đề đặt ra. https://mt.gov.vn, ngày 07/7/2023.

5. Vận tải biển tăng trưởng ấn tượng trong đại dịch. https://www.gso.gov.vn, ngày 21/12/2021.

6. Sản lượng hàng hóa thông qua cảng biển tăng 3%. https://bnews.vn, ngày 8/11/2022.

7. 10 tháng, khối lượng hàng hóa thông qua cảng biển tăng 3% so với cùng kỳ. https://haiquanonline.com.vn, ngày 03/11/2023.

8. Tháng 1/2021: Hơn 55 triệu tấn hàng hóa thông qua cảng biển. https://mt.gov.vn, ngày 21/01/2021.

9. Đội tàu biển Việt Nam thăng hạng. https://baochinhphu.vn, ngày 30/12/2022.

10. Cấp thiết phát triển đội tàu vận tải biển quốc gia. https://special.nhandan.vn, ngày 21/02/2022.

11. Làm gì để tàu nội không còn muốn treo cờ ngoại? https://mt.gov.vn, ngày 17/11/2022.

12. Đội tàu biển Việt Nam thăng hạng, đứng thứ 3 ASEAN, thứ 22 thế giới. https://mt.gov.vn, ngày 30/12/2022.

Tài liệu tham khảo:

1. Trịnh Minh Anh. Hội nhập quốc tế và một số vấn đề liên quan đến ngành vận tải biển. Tạp chí Hàng hải Việt Nam, (5/2003), tr. 35 – 37.

2. Nguyễn Thị Quy. Lý thuyết về lợi thế cạnh tranh và năng lực cạnh tranh của M. Porter. Tạp chí Lý luận chính trị, (8/2005), tr. 70 – 73.

3. Moon, D. S., Kim, D. J., & Lee, E. K. (2015). A study on competitiveness of sea transport by comparing international transport routes between Korea and the EU. The Asian journal of Shipping and logistics, 31(1), pp. 1 – 20.

4. REZA Mohamad, SUTHIWARTRUMPUT Kamonchanok., & PORN CHAIWISESKUL Pongsa (2015). Liner shipping connectivity and international trade in maritime Southeast Asian countries.Journal of International Logistics and Trade, 13(3), pp. 43 – 74.

5. Tousypanah, H. (2009). The Economic Crisis Impact on Liner Shipping Connectivity: A Quantitative Approach.

6. Khalifa, G. S. (2020). Factors affecting tourism organization competitiveness: Implications for the Egyptian tourism industry. African Journal of Hospitality, Tourism and Leisure, 9(3), pp. 116 – 130.