TS. Ngô Văn Trân

Học viện Hành chính Quốc gia

(Quanlynhanuoc.vn) – Thực hiện cơ chế tự chủ tài chính tại các đơn vị sự nghiệp công lập của tỉnh Thừa Thiên Huế đã được triển khai quyết liệt và đạt được những kết quả khả quan. Tuy nhiên, quá trình thực hiện còn bộc lộ nhiều bất cập, vướng mắc về cơ sở pháp lý, mô hình tổ chức và cơ chế quản lý tài chính. Bài viết đề cập những kết quả, hạn chế và giải pháp nhằm nâng cao hiệu quả thực hiện tự chủ tài chính của ba sở có số lượng đơn vị sự nghiệp công lập lớn, đó là: Sở Văn hóa và Thể thao, Sở Giáo dục và Đào tạo, Sở Y tế.

Từ khóa: Đơn vị sự nghiệp công lập; tự chủ tài chính; Thừa Thiên Huế.

1. Kết quả thực hiện tự chủ tài chính ở một số đơn vị sự nghiệp công lập của tỉnh Thừa Thiên Huế

Tính đến ngày 31/12/2023, tổng số đơn vị sự nghiệp công lập thuộc các sở: Sở Văn hóa và Thể thao, Sở Giáo dục và Đào tạo, Sở Y tế trên địa bàn tỉnh Thừa Thiên Huế là 72 đơn vị, trong đó tự chủ chi thường xuyên: 3 đơn vị, chiếm 4,16%; tự chủ một phần chi thường xuyên: 41, chiếm 56,94%; ngân sách nhà nước cấp: 28 đơn vị, chiếm 38,88%1. Cụ thể như sau:

Sở Văn hóa và Thể thao tỉnh Thừa Thiên Huế có 11 đơn vị sự nghiệp công lập trực thuộc, trong đó có 8 đơn vị tự chủ một phần chi thường xuyên, chiếm 72,72%; 3 đơn vị do ngân sách nhà nước cấp. Sở Giáo dục và Đào tạo có 37 đơn vị, trong đó có 12 đơn vị tự bảo đảm chi một phần thường xuyên, chiếm 32,43%; 25 đơn vị do Nhà nước bảo đảm chi thường xuyên. Sở Y tế có 24 đơn vị, trong đó có 3 đơn vị tự chủ chi thường xuyên, chiếm 12,50% (Bệnh viện Giao thông vận tải Thừa Thiên Huế, Bệnh viện Phục hồi chức năng Thừa Thiên Huế, Bệnh viện Mắt Huế); 20 đơn vị tự chủ một phần chi thường xuyên, trong đó: đơn vị tự bảo đảm từ 70% đến dưới 100% chi thường xuyên: 5 đơn vị, chiếm 20,83%; tự bảo đảm từ 30% đến dưới 70%: 14 đơn vị, chiếm 58,33%; tự bảo đảm từ 10% đến dưới 30%: 2 đơn vị, chiếm 8,33%2.

Nhìn chung, số lượng, mức độ tự chủ tài chính của các đơn vị sự nghiệp công lập thuộc các ngành của tỉnh Thừa Thiên Huế thấp hơn nhiều so với các tỉnh trong khu vực, đặc biệt là ngành Y tế. Một trong những nguyên nhân cơ bản, đó là đặc thù địa kinh tế, ngành Y tế tỉnh Thừa Thiên Huế phải cạnh tranh gay gắt với các trung tâm y tế chuyên sâu quốc gia có quy mô lớn, tiềm lực tài chính, đầu tư mạnh và đội ngũ chuyên môn có trình độ cao như Bệnh viện Trung ương Huế, Bệnh viện Y – Dược, Đại học Y – Dược Huế…

2. Các yếu tố ảnh hưởng tới tự chủ tài chính các đơn vị sự nghiệp công lập thuộc các sở của tỉnh Thừa Thiên Huế

Một là, về thể chế hóa và văn bản thực hiện chính sách của Đảng và Nhà nước về tự chủ tài chính của các đơn vị sự nghiệp công lập.

Thực hiện Nghị quyết 19-NQ/TW ngày 25/10/2017 của Hội nghị Trung ương 6 (khóa XII) tiếp tục đổi mới hệ thống tổ chức và quản lý, nâng cao chất lượng và hiệu quả hoạt động của các đơn vị sự nghiệp công lập cùng các văn bản chỉ đạo của Chính phủ, cấp ủy, chính quyền địa phương tỉnh Thừa Thiên Huế đã ban hành các văn bản triển khai, chỉ đạo sắp xếp, nâng cao chất lượng, đẩy mạnh thực hiện tự chủ tài chính đối với các đơn vị sự nghiệp công lập trên địa bàn. Cụ thể, ngày 24/4/2018, Tỉnh uỷ Thừa Thiên Huế đã ban hành Kế hoạch số 69-KH/TU thực hiện Nghị quyết 19-NQ/TW; UBNDtỉnh Thừa Thiên Huế đã cụ thể hóa thành Chương trình hành động số 99/CTr-UBND ngày 28/5/2018 thực hiện Kế hoạch số 69-KH/TU của Tỉnh uỷ; Văn bản số 12674/UBND-NV ngày 29/11/2022 về việc đẩy mạnh việc rà soát, sắp xếp và nâng cao mức tự chủ tài chính đối với các đơn vị sự nghiệp công lập; Kế hoạch số 203/KH-UBND ngày 31/5/2023 về việc triển khai xây dựng Đề án vị trí việc làm trong các đơn vị đơn vị sự nghiệp của tỉnh Thừa Thiên Huế3…

Việc ban hành các văn bản nhằm thể chế hóa chủ trương, chính sách của Đảng và Nhà nước, quy định, hướng dẫn các nội dung về tổ chức, hoạt động và thực hiện tự chủ tài chính của đơn vị sự nghiệp công lập kịp thời, đầy đủ, đồng bộ, khả thi… đã thúc đẩy công tác thực hiện tự chủ tài chính của các đơn vị sự nghiệp công lập trên địa bàn tỉnh Thừa Thiên Huế.

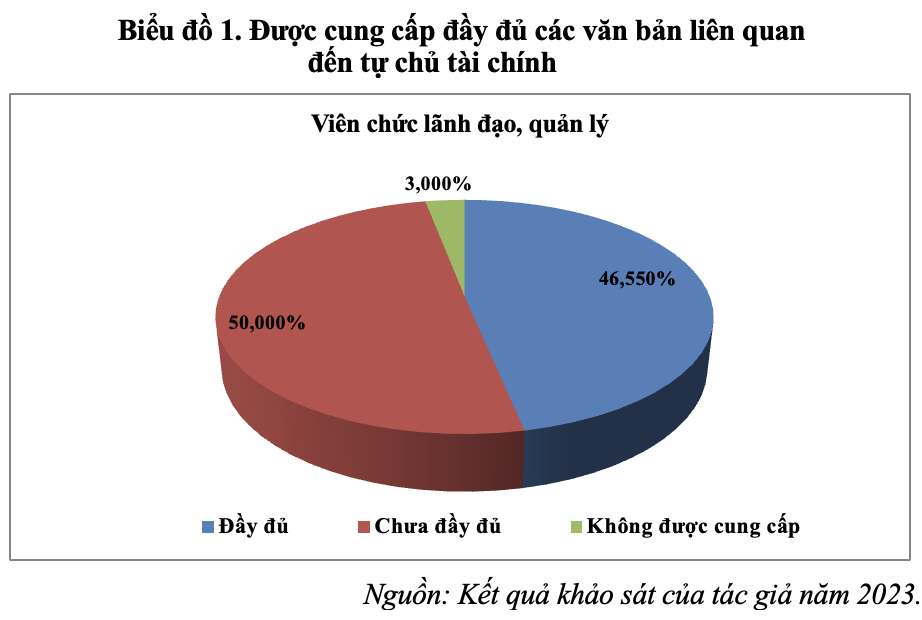

Tuy nhiên, trên thực tế vẫn còn nhiều bất cập. Theo kết quả khảo sát 72 viên chức lãnh đạo, quản lý và 264 viên chức và người lao động thuộc 3 sở của tỉnh Thừa Thiên Huế cho thấy, một số đơn vị chưa được cung cấp các văn bản pháp lý, hướng dẫn thực hiện cơ chế tự chủ tài chính một cách đầy đủ nên ảnh hưởng đến công tác triển khai, thực hiện. Có 46,55% viên chức lãnh đạo, quản lý được cung cấp thông tin, văn bản đầy đủ, nhưng có đến 53,28% chưa được cung cấp thông tin, văn bản pháp lý và hướng dẫn kịp thời4.

Hai là, nhận thức của đội ngũ viên chức lãnh đạo, quản lý; viên chức, người lao động về thực hiện tự chủ tài chính của đơn vị.

Theo kết quả khảo sát về mức độ tự chủ tài chính của đơn vị, có đến 75% viên chức quản lý, 56,40% viên chức, người lao động hiểu rõ; tuy nhiên, có 25% viên chức lãnh đạo, quản lý hiểu chưa đầy đủ và đặc biệt có đến 43,10% viên chức, người lao động hiểu chưa đầy đủ về vấn đề này. Kết quả trên cho thấy, công tác tuyên truyền, giải thích cho viên chức, người lao động hiểu rõ cơ chế tự chủ tài chính chưa toàn diện, chưa thực sự đến với người lao động. Đồng thời, đánh giá về mức độ được tiếp cận, công khai cơ chế tự chủ tài chính cũng thấp, chỉ có 44,83% viên chức, người lao động thường xuyên được cập nhật; 51,72% thỉnh thoảng và có 1,72% không được tiếp cận thông tin.

Bên cạnh đó, các đơn vị triển khai quy trình thực hiện cơ chế tự chủ tài chính chưa chú trọng đúng mức đến khâu tuyên truyền, giải thích cho đội ngũ viên chức lãnh đạo, quản lý cũng như viên chức, người lao động trong đơn vị về lợi ích và tính tất yếu của thực hiện tự chủ tài chính. Đây là một trong những nguyên nhân tạo ra tỷ lệ tự chủ tài chính trong các đơn vị thấp (hầu hết dưới 30%, ít đơn vị tự chủ hoàn toàn chi thường xuyên) và tỷ lệ các đơn vị sự nghiệp công lập tự chủ hoàn toàn chi thường xuyên đạt tỷ lệ thấp (4,16%).

Ba là, năng lực của đội ngũ viên chức lãnh đạo, quản lý các đơn vị sự nghiệp công lập thông qua đào tạo, bồi dưỡng.

Kết quả khảo sát đội ngũ lãnh đạo, quản lý về mức độ cập nhật các văn bản quy phạm pháp luật để đáp ứng nhu cầu hướng dẫn, chỉ đạo liên quan đến năng lực của viên chức lãnh đạo, quản lý thực hiện cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập, có 100% viên chức lãnh đạo, quản lý cập nhật các loại văn bản quy phạm pháp luật có liên quan, trong đó có 54/72 người (75%) cập nhật thường xuyên; 18/72 người (25%) thỉnh thoảng mới cập nhật. Điều trên cho thấy, chính quyền tỉnh Thừa Thiên Huế chú trọng hướng dẫn thực hiện cơ chế tự chủ tài chính thông qua các văn bản một cách thường xuyên, kịp thời và bản thân viên chức lãnh đạo, quản lý đơn vị sự nghiệp công lập có ý thức, trách nhiệm cao trong cập nhật các thông tin cần thiết để thực hiện đúng quy định, quy trình về thực hiện cơ chế tự chủ tài chính, qua đó, giúp nâng cao năng lực quản lý, sự thành thạo trong thực hiện các qui trình tự chủ tài chính đối với đội ngũ viên chức lãnh đạo, quản lý đạt đến 62,50%, góp phần nâng cao hiệu quả thực hiện tự chủ tài chính của các đơn vị sự nghiệp công lập.

Bốn là, hiệu quả thực hiện tự chủ tài chính tác động đến viên chức, người lao động.

Trên cơ sở 5 nhóm tiêu chí cơ bản trong thực hiện cơ chế tự chủ tài chính, gồm: thực hiện cơ chế tự chủ tài chính tiết kiệm chi phí cho đơn vị; có kinh phí để tăng thu nhập cho viên chức, người lao động; cơ sở vật chất của đơn vị được nâng cấp; đời sống của viên chức, người lao động được cải thiện; tạo động lực cho viên chức, người lao động. Kết quả khảo sát cho thấy, các chỉ số khá khả quan. Trước hết, 2 tiêu chí dành cho sự phát triển của đơn vị tăng khá rõ rệt. Với tiêu chí: thực hiện tự chủ tài chính tiết kiệm chi phí cho đơn vị nhận được sự đồng tình cao, có 87,5% viên chức lãnh đạo, quản lý và 93,10% viên chức, người lao động đồng ý. Tương tự, đối với tiêu chí cơ sở vật chất của đơn vị được nâng cấp, có đến 87,5% viên chức lãnh đạo, quản lý và 87,93% viên chức, người lao động đồng ý.

Với 3 tiêu chí khảo sát liên quan đến lợi ích của viên chức, người lao động có những biến động nhất định. Cụ thể: tiêu chí thực hiện tự chủ tài chính có kinh phí để tăng thu nhập cho viên chức, người lao động, thì cả hai nhóm khảo sát đều có kết quả cao, giao động từ 87,5 – 87,93%. Riêng đối với hai tiêu chí: đời sống viên chức, người lao động được cải thiện và tạo động lực làm việc cho người lao động đều nhận sự đánh giá cao của viên chức, người lao động với tỷ lệ giao động từ 86,21 – 87,93%. Nhưng đối với viên chức lãnh đạo, quản lý lại trái ngược, với tiêu chí đời sống viên chức, người lao động được cải thiện chỉ nhận được 36/72 người đồng tình (50%) và tiêu chí tạo động lực làm việc cho viên chức, người lao động chỉ có 45/72 người đồng tình (62,5%).

Từ khảo sát trên cho thấy, viên chức lãnh đạo, quản lý có nhận thức khá sát và trách nhiệm về hiệu quả của thực hiện cơ chế tự chủ tài chính ở đơn vị. Một trong những mục tiêu cốt lõi của thực hiện cơ chế tự chủ tài chính là nâng cao năng suất lao động, thông qua việc tạo động lực, nâng cao thu nhập cho người lao động, song kết quả đó chưa thật sự tướng xứng với kỳ vọng. Vì vậy, tỷ lệ hài lòng của viên chức lãnh đạo, quản lý đối với hai chỉ số này thấp, phản ảnh trung thực việc thực hiện cơ chế tự chủ tài chính ở các đơn vị còn nhiều khó khăn, chưa thật sự trở thành đòn bẩy thúc đẩy nâng cao chất lượng cuộc sống viên chức, người lao động.

Năm là, yếu tố nội sinh trong thực hiện tự chủ tài chính.

Trong thời gian qua, chỉ đạo của chính quyền địa phương tỉnh Thừa Thiên Huế, các sở: Văn hóa và Thể thao, Giáo dục và Đào tạo, Y tế đã từng bước sắp xếp tổ chức bộ máy, tinh giản biên chế theo hướng tinh gọn, hiệu quả gắn liền với thực hiện cơ chế tự chủ tài chính ở các đơn vị sự nghiệp công lập có khả năng, điều kiện phù hợp. Các đơn vị đã chủ động xây dựng lộ trình, quy chế chi tiêu nội bộ trên cơ sở xác định lại rõ chức năng nhiệm vụ của từng phòng, ban chuyên môn; có sự củng cố, sắp xếp lại vị trí việc làm hợp lý cho viên chức, người lao động, góp phần nâng cao năng suất lao động, chất lượng trong cung ứng dịch vụ công theo hướng tự chủ tài chính.

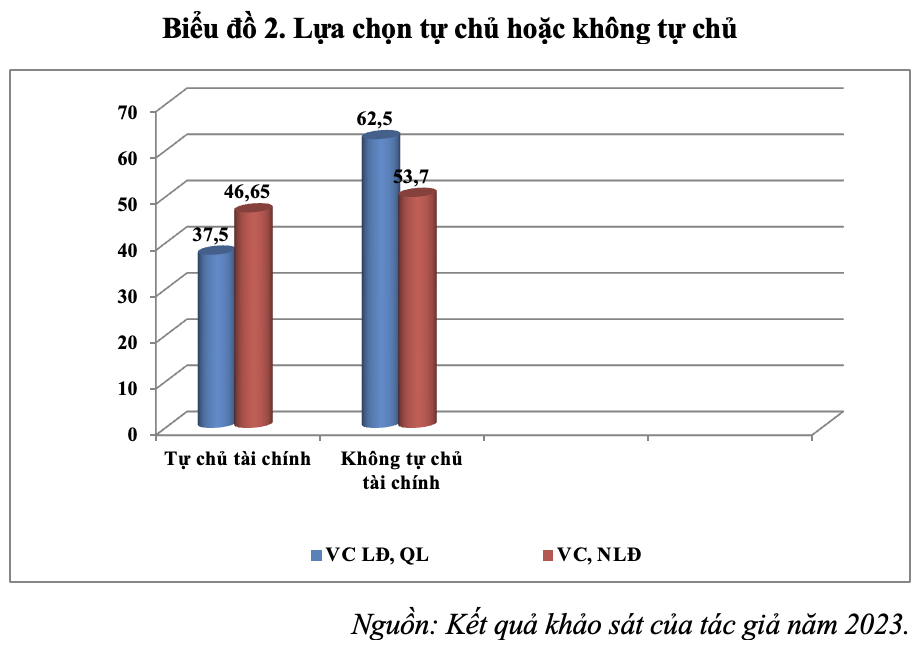

Tuy nhiên, vẫn còn một số viên chức, người lao động chưa nhận thức đầy đủ về mục đích ý nghĩa, nội dung của cơ chế tự chủ tài chính nên vẫn mong muốn duy trì cơ chế quản lý tài chính cũ và chưa tập trung thực hiện nghiêm túc tự chủ tài chính. Kết quả khảo sát cho thấy, chỉ có 26/72 viên chức lãnh đạo, quản lý (37,5%) mong muốn thực hiện tự chủ tài chính, trong khi đó có 46/72 viên chức lãnh đạo, quản lý (62,5%) không muốn thực hiện tự chủ tài chính và 122/264 viên chức, người lao động (46,55%) mong muốn thực hiện tự chủ tài chính, 142/264 viên chức, người lao động (53,7%) không mong muốn thực hiện tự chủ tài chính.

Kết quả trên phản ánh rõ những khó khăn, bất cập, ảnh hưởng lớn đến hiệu quả của thực hiện cơ chế tự chủ tài chính đối với đơn vị sự nghiệp công lập, đó là: sự đồng thuận của viên chức, người lao động; tạo được nguồn thu và điều tiết chi tiết kiệm. Kết quả khảo sát còn cho thấy, 25% viên chức lãnh đạo, quản lý và 24,14% viên chức, người lao động cho rằng, việc thực hiện cơ chế tự chủ tài chính sẽ khó thành công chính là sự đồng thuận của viên chức, người lao động. Mặt khác, việc chủ động tạo được nhiều việc làm qua cung ứng dịch vụ công cũng đóng góp quan trọng trong thành công của thực hiện tự chủ tài chính. Có đến 37,5% viên chức lãnh đạo, quản lý và 44,83% viên chức, người lao động đồng ý điều này. Đặc biệt, việc điều tiết nguồn chi, nhất là trong thực hiện tiết kiệm chi sẽ là yếu tố quan trọng bảo đảm các đơn vị sự nghiệp công lập cân đối được nguồn thu – chi, trích lập được các quỹ theo quy định và nâng cao thu nhập cho viên chức, người lao động. Có đến 87,5% viên chức lãnh đạo, quản lý và 68,97% viên chức, người lao động đồng ý về vấn đề này.

Từ những kết quả khảo sát trên cho thấy, các yếu tố nội sinh của các đơn vị sự nghiệp công lập đóng vai trò quan trọng, bảo đảm cho hiệu quả của thực hiện cơ chế tự chủ tài chính, nhất là về nhận thức, sự đồng thuận; thực hiện hợp lý và tiết kiệm quy chế chi tiêu nội bộ; nâng cao chất lượng và đa dạng hóa cung ứng dịch vụ công cho xã hội, từ đó, tạo nhiều việc làm và hiệu quả kinh tế.

3. Đánh giá chung về thực hiện cơ chế tự chủ tài chính tại một số đơn vị sự nghiệp công lập thuộc sở của tỉnh Thừa Thiên Huế

3.1. Những kết quả đạt được

Thứ nhất, công tác thể chế hóa các quy định của pháp luật được tỉnh Thừa Thiên Huế chú trọng. Công tác tuyên truyền, phổ biến cơ chế, chính sách về thực hiện tự chủ được triển khai rộng rãi. Nhận thức của viên chức lãnh đạo, quản lý, viên chức, người lao động các đơn vị sự nghiệp công lập đã thay đổi tích cực. Ý thức tự chủ được nâng cao, giảm bớt tính quan liêu, thiếu trách nhiệm trong cung ứng dịch vụ công.

Thứ hai, việc thực hiện tự chủ tài chính được triển khai đồng bộ, có quy trình, lộ trình cụ thể. Quyền tự chủ cho các đơn vị sự nghiệp công lập cả về thực hiện nhiệm vụ, tổ chức bộ máy, nhân sự và tài chính được nâng lên.

Thứ ba, tác động của việc thực hiện cơ chế tự chủ tài chính lên hoạt động của các đơn vị sự nghiệp công lập khá rõ nét thông qua chú trọng các giải pháp tăng thu, từng bước cải thiện thu nhập viên chức, người lao động, tích lũy để tăng cường cơ sở vật chất, giảm chi thường xuyên của ngân sách nhà nước.

Thứ tư, quá trình thực hiện tự chủ tài chính các đơn vị sự nghiệp công lập phát huy cao độ tính dân chủ cơ sở, công khai, minh bạch, lấy ý kiến của viên chức, người lao động một cách rộng rãi. Chú trọng đến giải pháp tài chính để động viên viên chức, người lao động; gắn nguồn thu với lợi ích của viên chức, người lao động…

Thứ năm, việc quản lý, sử dụng tài chính và tài sản công trong các đơn vị sự nghiệp công lập được chú trọng hơn. Nhiều đơn vị đã ban hành quy chế tài chính, quy chế quản lý, sử dụng tài sản công, từng bước khắc phục việc sử dụng tài sản công lãng phí, sai mục đích, vượt tiêu chuẩn.

3.2. Một số hạn chế

Một là, việc đổi mới hệ thống tổ chức các đơn vị sự nghiệp công lập ở các sở của tỉnh Thừa Thiên Huế còn chậm so với xu hướng chung và yêu cầu thực tiễn. Cơ chế tự chủ tài chính chưa đầy đủ, tiêu chuẩn định mức không phù hợp. Cơ chế phân bổ, sử dụng ngân sách nhà nước vẫn thực hiện theo yếu tố đầu vào và theo biên chế; đầu tư chưa gắn với chất lượng sản phẩm dịch vụ công.

Hai là, hệ thống các đơn vị sự nghiệp công lập địa bàn tỉnh Thừa Thiên Huế còn cồng kềnh, dàn trải, phân tán, quy mô nhỏ, chồng chéo nhiệm vụ; hoạt động hiệu quả thấp, thậm chí một số đơn vị thua lỗ, thất thoát, lãng phí. Số lượng người làm việc trong các đơn vị sự nghiệp công lập ngày càng tăng. Các sở quản lý ngành, lĩnh vực còn can thiệp trực tiếp công tác quản lý của đơn vị sự nghiệp công lập.

Ba là, nhiều văn bản quy phạm pháp luật về đơn vị sự nghiệp công lập chậm được ban hành hoặc chưa kịp thời sửa đổi, bổ sung. Việc thực hiện cơ chế tự chủ tài chính theo quy định tại Nghị định số 16/2015/NĐ-CP nay là Nghị định 60/2021/NĐ-CP của Chính phủ quy định cơ chế tự chủ tài chínhtrong khi các đơn vị chưa được toàn quyền quyết định trong việc sử dụng biên chế.

Bốn là, chất lượng đội ngũ viên chức lãnh đạo, quản lý chưa cao, công tác quản trị nội bộ còn yếu kém. Chất lượng, cơ cấu đội ngũ viên chức, người lao động chưa đáp ứng, năng suất lao động thấp. Việc thu hút nhân tài vào làm việc trong đơn vị sự nghiệp công lập còn hạn chế. Tư duy ỷ lại vẫn còn nặng nề, ý thức tạo ra nguồn thu thông qua chất lượng phục vụ trong cung ứng dịch vụ công chưa được coi trọng.

Năm là, hoạt động kiểm tra, giám sát vẫn còn mang tính chất định kỳ, chưa được thực hiện thường xuyên, ít khi tiến hành các cuộc kiểm tra đột xuất, vì vậy, chưa phản ánh thực chất những sai phạm trong hoạt động của đơn vị.

4. Một số giải pháp

Thứ nhất, đẩy mạnh tuyên truyền, phổ biến về cơ chế tự chủ tài chính của các đơn vị sự nghiệp công lập đối với người đứng đầu, người lao động trong các đơn vị sự nghiệp công lập, giúp họ thấy rõ được vai trò, ưu điểm của cơ chế mới. Đặc biệt, cần tuyên truyền, giải thích trong lãnh đạo, quản lý, viên chức, người lao động thay đổi căn bản về nhận thức thực hiện cơ chế tự chủ tài chính, từ đó mới tạo được sự đột phá về sắp xếp đơn vị sự nghiệp công lập gắn với thực hiện tự chủ tài chính và nâng cao chất lượng dịch vụ công.

Tỉnh Thừa Thiên Huế cần tiếp tục hoàn thiện cơ chế quản lý, sắp xếp và tổ chức lại hoạt động của các đơn vị sự nghiệp công lập theo tinh thần của Nghị quyết số 19/NQ-TW gắn với tự chủ tài chính. Cần nghiên cứu, kịp thời sửa đổi, bổ sung và hoàn thiện hệ thống cơ chế, chính sách về hoạt động của các đơn vị sự nghiệp công lập, tiến tới giảm dần số lượng các đơn vị sự nghiệp công lập do ngân sách nhà nước bảo đảm toàn bộ chi hoạt động thường xuyên. Tăng cường cơ chế phân cấp, phân quyền, thực hiện trao quyền tự chủ, tự chịu trách nhiệm cao hơn cho các đơn vị sự nghiệp công lập về tổ chức, nhiệm vụ, nhân lực, tài chính.

Thứ hai, hoàn thiện cơ chế chi tiêu và quy chế chi tiêu nội bộ. Một trong những mục tiêu quan trọng của Nghị định số 60/2021/NĐ-CP của Chính phủ quy định cơ chế tự chủ tài chính của đơn vị sự nghiệp công lập hiện nay là ngày càng trao quyền tự chủ, tự chịu trách nhiệm cho đơn vị sự nghiệp công lập, phát huy mọi khả năng của đơn vị để cung cấp dịch vụ với chất lượng cao cho xã hội. Chính vì vậy, hoàn thiện quy chế chi tiêu nội bộ là cách thức nhằm đạt được mục tiêu phát triển. Nội dung thu, chi phải được xây dựng cụ thể phù hợp với thực tế từng đơn vị sự nghiệp công lập. Quy chế chi tiêu nội bộ được coi như cuốn cẩm nang tài chính của đơn vị, là khung pháp lý cho hoạt động thu, chi trong đơn vị, giúp các nhà quản lý điều chỉnh, vận hành hoạt động của các đơn vị sự nghiệp công lậptheo quỹ đạo.

Thứ ba, nâng cao năng lực quản lý đối với viên chức lãnh đạo quản lý đơn vị sự nghiệp công lậpvà viên chức quản lý tài chính, tài sản ở các đơn vị sự nghiệp công lập thuộc sở của tỉnh Thừa Thiên Huế có yếu tố quyết định đến sự thành công của thực hiện cơ chế tự chủ tài chính. Cần tiến hành rà soát và đánh giá lại bộ máy lãnh đạo, quản lý các đơn vị sự nghiệp công lập thuộc sở về năng lực, trình độ, phẩm chất đạo đức. Trên cơ sở đó, tiến hành sắp xếp lại tổ chức, kiện toàn bộ máy quản lý theo hướng tinh gọn, chuyên trách, hoạt động có hiệu quả. Thường xuyên tổ chức đào tạo, bồi dưỡng nâng cao nghiệp vụ cho lãnh đạo, quản lý đơn vị sự nghiệp công lập, qua đó, thành thạo về quản lý tài chính, tài sản công để cập nhật kịp thời chế độ, chính sách mới về cơ chế tài chính đối với đơn vị sự nghiệp công lập.

Thứ tư, tận dụng, khai thác tốt nhất các nguồn thu, quản lý hiệu quả nguồn chi. Qua phần kết quả nghiên cứu thực trạng thực hiện tự chủ tài chính ở một số đơn vị sự nghiệp công lập thuộc các sở của tỉnh Thừa Thiên Huế cho thấy, một trong các nội dung quan trọng của cơ chế tự chủ tài chính là tận dụng và khai thác tốt nhất các nguồn thu, quản lý nguồn chi và tài sản tốt, phát huy nguồn thu dịch vụ từ hoạt động chuyên môn, thu đúng, thu đủ. Ngoài ra, các đơn vị cần có cơ chế quản lý chi phí của đơn vị theo hướng mở rộng quyền của người quản lý và điều hành đơn vị trong việc quyết định các khoản chi phí, trên cơ sở trách nhiệm rõ ràng gắn với công khai tài chính và tiết kiệm chi.

Thứ năm, tăng cường thanh tra, kiểm tra, giám sát của các cơ quan tổ chức cơ chế tự chủ tài chính. Không ngừng hoàn thiện cơ chế kiểm tra, giám sát và đánh giá hiệu quả hoạt động của các đơn vị sự nghiệp công lập và hiệu quả hoạt động các ngành chức năng địa phương trên cơ sở đưa ra các chỉ tiêu đánh giá hoàn thành nhiệm vụ liên quan đến cơ chế tự chủ của các đơn vị sự nghiệp công lập. Tiếp tục hoàn thiện chế độ kế toán; thực hiện chế độ kiểm toán, giám sát, bảo đảm công khai, minh bạch hoạt động tài chính của đơn vị sự nghiệp công lập nhằm nâng cao hiệu quả hoạt động, tiết kiệm, tránh lãng phí.

1, 2. Báo cáo số 72/BC-UBND ngày 16/02/2024 của Ủy ban nhân dân tỉnh Thừa Thiên Huế về việc thực hiện chính sách về đổi mới hệ thống tổ chức và quản lý, nâng cao chất lượng, hiệu quả hoạt động của các đơn vị sự nghiệp công lập giai đoạn 2018 – 2023.

3. Công văn số 1512/UBND-TC ngày 19/02/2024 của Ủy ban nhân dân tỉnh Thừa Thiên Huế về việc thực hiện chính sách về đổi mới hệ thống tổ chức và quản lý, nâng cao chất lượng, hiệu quả hoạt động của các đơn vị sự nghiệp công lập giai đoạn 2018 – 2023.

4. Số liệu khảo sát của tác giả. Một số vấn đề đặt ra trong thực hiện cơ chế tự chủ tài chính ở các đơn vị sự nghiệp công lập thuộc sở – từ thực tiễn tỉnh Thừa Thiên Huế. Đề tài nghiên cứu khoa học cấp cơ sở, Học viện Hành chính Quốc gia, 2024.

Tài liệu tham khảo

1. Nguyễn Trường Giang. Đổi mới cơ chế tài chính đơn vị sự nghiệp công theo tinh thần Nghị quyết Trung ương 6 khóa XII. Tạp chí Tài chính kỳ 1 tháng 12/2017.

2. Nguyễn Hồng Liên. Cơ chế tự chủ tài chính phục vụ yêu cầu đổi mới căn bản và toàn diện giáo dục đại học của Đảng và Nhà nước. Đề tài nghiên cứu khoa học cấp cơ sở, Đại học Thái Nguyên, năm 2020.

3. Một số giải pháp nâng cao năng lực tự chủ tài chính của đơn vị sự nghiệp công lập.https://tapchitaichinh.vn, ngày 03/9/2022.

4. Thực hiện cơ chế tự chủ tài chính tại các trường đại học công lập trực thuộc Bộ Công thương: Thực trạng và giải pháp. https://tapchicongthuong.vn, ngày 21/9/2021.

5. Tự chủ đơn vị sự nghiệp công lập vẫn chưa đạt được mục tiêu. https://dangcongsan.vn, ngày 05/11/2022.