TS. Bùi Ngọc Tuấn

Học viên cao học, Nguyễn Viết Cường

Trường Đại học Công nghệ thông tin và Truyền thông, Đại học Thái Nguyên

(Quanlynhanuoc.vn) – Bài viết tập trung vào việc nghiên cứu ảnh hưởng của các yếu tố: tính hữu ích, tính dễ sử dụng, ảnh hưởng xã hội và độ tin cậy đối với việc sử dụng dịch vụ VNPT Money. Kết quả nghiên cứu nhằm chứng minh rằng các yếu tố về tính cách người dùng, chất lượng dịch vụ, tầm ảnh hưởng và độ tin cậy đều ảnh hưởng đến quyết định sử dụng dịch vụ VNPT Money. Điều này là căn cứ cho việc cải thiện chiến lược và chất lượng dịch vụ để thúc đẩy sử dụng hiệu quả của dịch vụ này trong tương lai.

Đặt vấn đề

Bảo trợ xã hội là một trong những khía cạnh quan trọng của phát triển kinh tế – xã hội, đóng vai trò quan trọng trong việc bảo đảm sự bình đẳng và phát triển bền vững. Trong quá trình xây dựng xã hội công bằng và phát triển ở nhiều quốc gia trên thế giới, việc sử dụng công nghệ và nền tảng di động để tối ưu hóa quản lý và phân phối các chương trình bảo trợ xã hội đã trở nên ngày càng quan trọng.

Bài viết phản ánh công trình nghiên cứu và phát triển từ đội ngũ chuyên gia với mục tiêu cung cấp một hệ thống chi trả bảo trợ xã hội đột phá, hiệu quả và tiện lợi thông qua nền tảng di động tại tỉnh Thái Nguyên. Bên cạnh đó, cũng đề cập đến nhu cầu cấp bách trong việc nâng cao hiệu quả quản lý và phân phối các chương trình bảo trợ xã hội trên địa bàn tỉnh. Từ việc nêu ra những khía cạnh quan trọng của hệ thống chi trả bảo trợ xã hội qua nền tảng di động, bao gồm phương pháp nghiên cứu, kết quả đạt được và những thách thức đặt ra, nhóm tác giả có những đề xuất hướng phát triển hệ thống này trong tương lai.

Tổng quan vấn đề nghiên cứu

Tác giả Nguyễn Trần Hưng (2022) đã trình bày thanh toán điện tử tại Việt Nam giai đoạn 2022 – 2025: triển vọng, thách thức và một số giải pháp phát triển. bài viết đã phân tích các triển vọng của thanh toán điện tử, những thách thức và đề xuất một số hàm ý giải pháp nhằm đẩy mạnh sự phát triển của thanh toán điện tử tại Việt Nam trong thời gian tới1. Tác giả Lê Minh Thành (2023) trong bài báo: “Thực trạng thanh toán không dùng tiền mặt” tác giả đã trình bày việc không dùng tiền mặt đem lại nhiều lợi ích như nhanh chóng, hiệu quả, nâng cao an toàn của cơ quan giám sát. Bài viết nêu rõ thực trạng cũng như đề xuất một số giải pháp nhằm phát triển hơn nữa dịch vụ thanh toán không dùng tiền mặt2. Bài viết của tác giả Lê Trung Cang (2020) đề cập đến những hình thức thanh toán điện tử như Mobile Money và E-Money, khả năng thực hiện, điều kiện để phát triển cùng với những giải pháp trước mắt nhằm đưa những hình thức thanh toán này vào trong thực tế cuộc sống. Điều này đáp ứng với yêu cầu mà Chính phủ đề ra trong chiến lược phát triển tài chính toàn diện đã được ban hành tháng 01/20203. Tác giả Lê Văn Chiến và Phan Thị Thuỳ Linh (2022) đã đề cập đến nghiên cứu được thực hiện nhằm xác định sự ảnh hưởng của thanh toán điện tử đến quyết định mua hàng trực tuyến của khách hàng là sinh viên4. Nghiên cứu của tác giả Phùng Thế Hùng (2019) bài viết thông qua kinh nghiệm triển khai Mobile Money tại Kenya và Haiti để đề xuất các giải pháp cho Việt Nam5.

Các tác giả Krishna Kumar S, Sivashanmugam C, Ajay Venkataraman (2018) đã thiết lập mô hình TAM. Mục đích của nghiên cứu này là kiểm tra ý định sử dụng ví di động (M-Wallet) của sinh viên đại học, trong thời đại tiến bộ công nghệ nhanh chóng này, sử dụng Mô hình chấp nhận công nghệ (TAM) làm cơ sở6. Nghiên cứu của các tác giả Sanghita Roy, Indrajit Sinha (2017) phân tích thực nghiệm trước sự tăng trưởng đầy hứa hẹn của hệ thống thanh toán và thanh toán điện tử ở Ấn Độ, mục đích của nghiên cứu này nhằm khám phá các yếu tố ảnh hưởng đến việc áp dụng hệ thống thanh toán và bù trừ điện tử từ góc nhìn của khách hàng Ấn Độ. Tài liệu chỉ ra rằng, các yếu tố như về tính hữu ích, tính dễ sử dụng, mức độ rủi ro và bảo mật ảnh hưởng đến quyết định sử dụng dịch vụ của khách hàng đối với phương thức thanh toán điện tử7.

Phương pháp nghiên cứu.

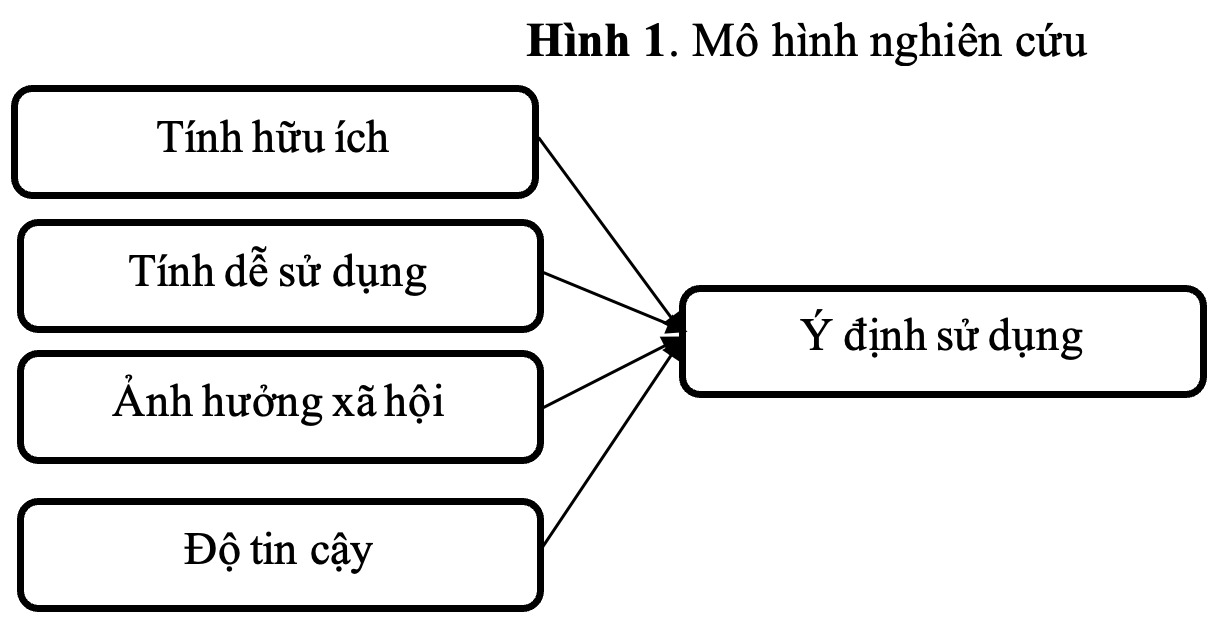

(1) Mô hình nghiên cứu đề xuất

Dựa vào các nghiên cứu liên quan và cơ sở lý thuyết, nhóm tác giả đề xuất mô hình nghiên cứu:

Mô hình nghiên cứu gồm có 4 nhân tố độc lập tính hữu ích (HI có 5 biến quan sát từ HI1 đến HI5), tính dễ sử dụng (SD có 4 biến quan sát từ SD1 đến SD4), nhân tố ảnh hưởng xã hội (AH có 4 biến quan sát AH1 đến AH4), nhân tố độ tin cậy (TC có 3 biến quan sát TC1 đến TC3), nhân tố phụ thuộc là ý định sử dụng (YD có 3 biến quan sát YD1 đến YD3). Các tập biến quan sát cụ thể được đo lường dựa trên thang đo Likert 5 điểm, thay đổi từ 1= “hoàn toàn không đồng ý” đến 5= “hoàn toàn đồng ý”.

(2) Các giả thuyết nghiên cứu

Giả thuyết H1: tính hữu ích của sản phẩm càng tăng thì ý định sử dụng dịch vụ của VNPT Money càng tăng.

Giả thuyết H2: tính dễ sử dụng của sản phẩm càng tăng thì ý định sử dụng dịch vụ VNPT Money càng tăng.

Giả thuyết H3: ảnh hưởng của xã hội càng cao thì ý định sử dụng dịch vụ VNPT Money càng tăng.

Giả thuyết H4: độ tin cậy của sản phẩm càng tăng thì ý định sử dụng dịch vụ VNPT Money càng tăng.

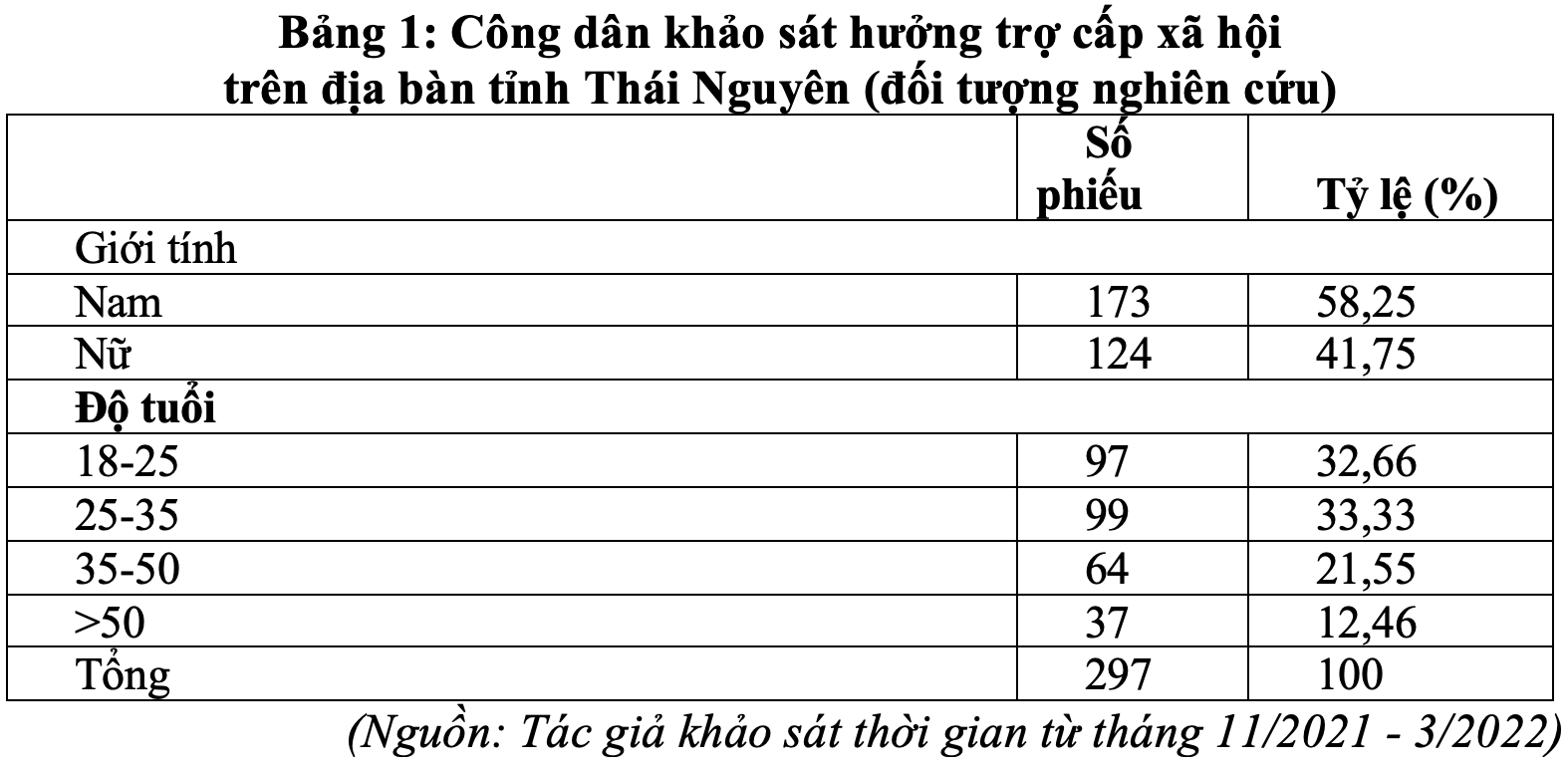

Qua bảng 1 cho thấy, tổng đối tượng điều tra là 297 khách hàng sử dụng dịch vụ VNPT Money trên địa bàn tỉnh Thái Nguyên. Trong đó, khách hàng nam chiếm 58,25% và khách hàng nữ chiếm 41,75%; độ tuổi từ 18 – 25 chiếm 32,66%; 25 – 35 tuổi chiếm 33,33%; 35 – 50 tuổi chiếm 21,55% và trên 50 tuổi chiếm 12,46%.

Kết quả nghiên cứu

Một là, kiểm định độ tin cậy của các biến bằng Cronbach’s alpha.

Kết quả Cronbach’s Alpha các thang đo bao gồm: tính hữu ích (HI có 5 biến từ HI1 đến HI5) có hệ số Cronbach’s Alpha là 0.860; tính dễ sử dụng (SD có 4 biến từ SD1 đến SD4) ) có hệ số Cronbach’s Alpha là 0.835; có ảnh hưởng xã hội (AH có 4 biến AH1 đến AH4) có hệ số Cronbach’s Alpha là 0.911; yếu tố độ tin cậy (TC có 3 biến TC1, TC2, TC3) có hệ số Cronbach’s Alpha là 0.821; yếu tố ý định sử dụng (YD có 3 biến từ YD1, YD2, YD3) có hệ số Cronbach’s Alpha là 0.797. Tất cả các thang đo đều đạt yêu cầu kiểm định có hệ số Cronbach’s Alpha> 0.6.

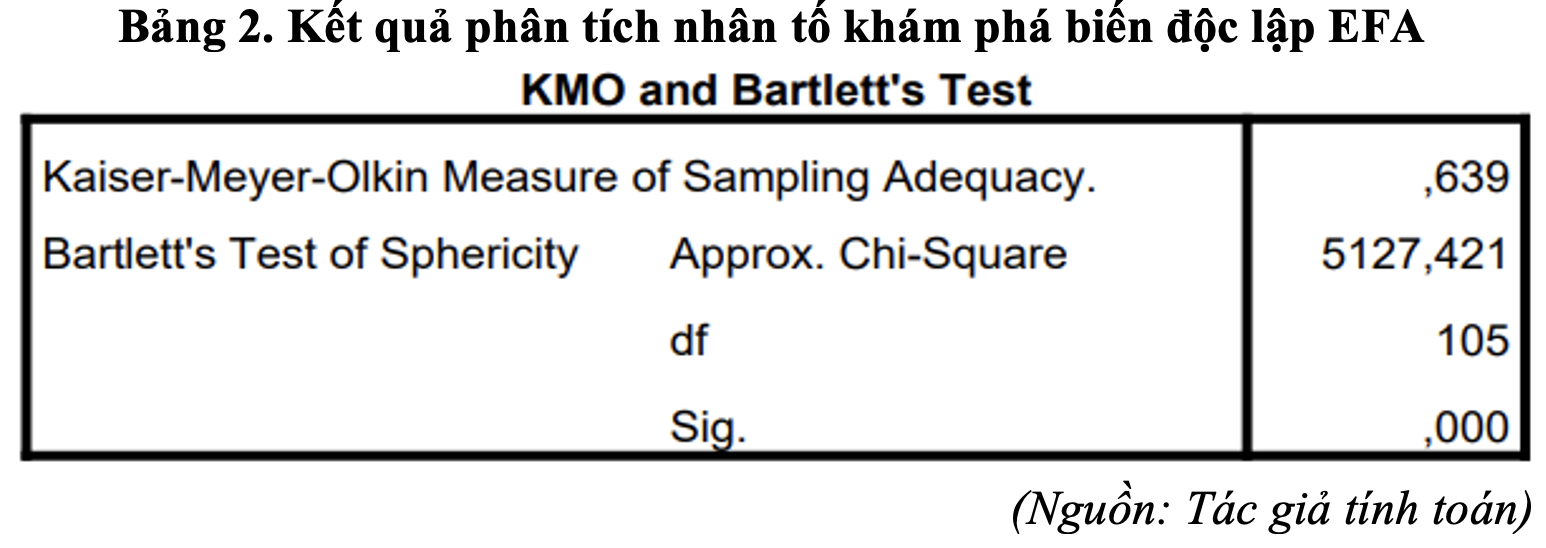

Theo Hair và cộng sự (1998)8, đối với phân tích nhân tố khám phá EFA thì cỡ mẫu tối thiểu gấp 5 lần tổng số chỉ báo trong các thang đo. Bảng hỏi của nghiên cứu này bao gồm 25 chỉ báo dùngtrong phân tích nhân tố. Do vậy cỡ mẫu tối thiểu cần đạt là 19*5= 95<297. Như vậy, quy mô mẫu bảo đảm điều kiện phân tích thống kê.

Hai là, phân tích nhân tố.

Phân tích nhân tố khám phá của biến độc lập được thể hiện ở bảng 2 dưới đây:

Kiểm định của các thước đo bằng kỹ thuật phân tích nhân tố khám phá (EFA) biến độc lập, tác giả kiểm tra xem dữ liệu có đầy đủ điều kiện để phân tích hay không bằng kiểm định KMO và kiểm định Barlett. Kết quả cho thấy, KMO = 0.639 thỏa mãn điều kiện KMO > 0,5 (Kaiser, 1974)9, tổng phương sai giải thích từ 5 trong 15 biến là 80,99% > 50%, cho thấy mô hình EFA là phù hợp.

Kiểm định của các thước đo bằng kỹ thuật phân tích nhân tố khám phá (EFA) biến độc lập, tác giả kiểm tra xem dữ liệu có đầy đủ điều kiện để phân tích hay không bằng kiểm định KMO và kiểm định Barlett. Kết quả cho thấy, KMO = 0.639 thỏa mãn điều kiện KMO > 0,5 (Kaiser, 1974)9, tổng phương sai giải thích từ 5 trong 15 biến là 80,99% > 50%, cho thấy mô hình EFA là phù hợp.

Kiểm định của các thước đo bằng kỹ thuật phân tích nhân tố khám phá (EFA) biến phụ thuộc KMO = 0,627 > 0,5, kiểm định Barlett có ý nghĩa thống kê sig < 0,05, giá trị Eigenvalues > 1, phương sai giải thích 71,7%. Điều đó cho thấy, biến phụ thuộc là một thang đo đơn hướng.

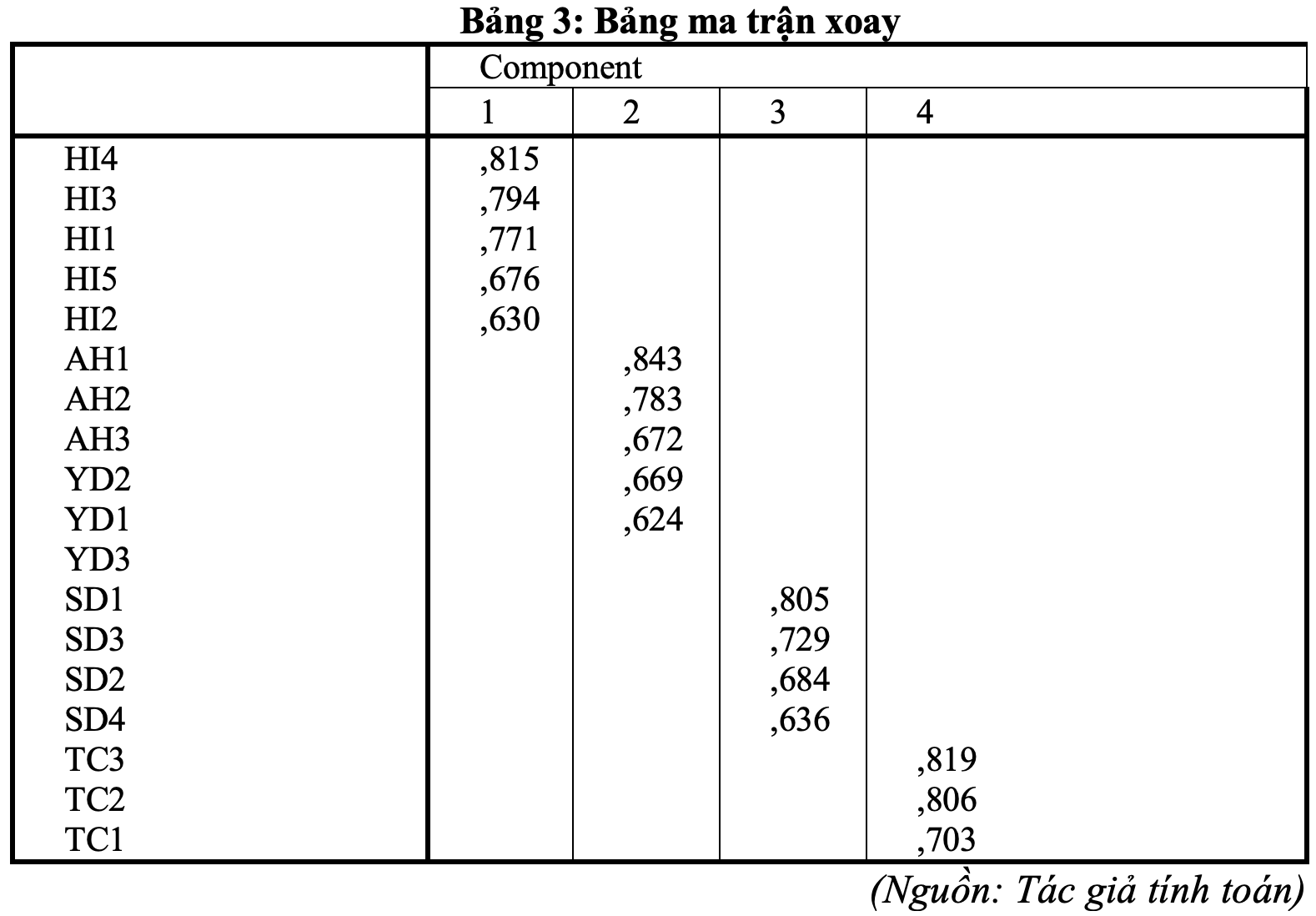

Theo bảng 3 – ma trận xoay thì các yếu tố ảnh hưởng tới ý định sử dụng dịch vụ VNPT Money được chia thành 4 yếu tố: tính hữu ích, tính dễ sử dụng, có tầm ảnh hưởng và độ tin cậy.

Ba là, phân tích tương quan.

Tương quan Pearson các biến độc lập HI1, AH4, SD1, các giá trị R lần lượt là (0.873, 0.559, 0.543, 0.545) có tương quan mạnh đến biến phụ thuộc YD vì có R>0.5 và có Sig tương quan Pearson =0 <0.05. Các biến SD2, HI5 có tương quan trung bình đến biến phụ thuộc YD vì có Sig tương quan Pearson R <0.5, Sig tương quan Pearson =0 <0.05. Các biến còn lại có tương quan yếu lên biến phụ thuộc YD vì R<0.3. Biến có tương quan mạnh nhất với biến phụ thuộc YD đó là biến HI1 (chất lượng dịch vụ VNPT Money tốt, có hệ số R= 0.873), tiếp đến biên AH2 (trong thời kỳ cách ly bởi dịch Covid-19 đã nhận thấy tầm quan trọng của việc thanh toán BTXH của VNPT Money, R= 0.543); thứ ba là biến SD1 (thủ tục đăng ký, khởi tại dịch vụ VNPT Money nhanh chóng, đơn giản có R= 0.545).

Bốn là, hồi quy đa biến.

Với mô hình ban đầu có 5 nhóm nhân tố để đánh giá mức độ ảnh hưởng đến ý định sử dụng dịch vụ VNPT Money sau phân tích EFA, nghiên cứu rút ra được 4 nhân tố, có thể đặt tên là: hữu ích (HI), sử dụng (SD), ảnh hưởng (AH), tin cậy (TC). Sau khi gộp các biến lại thành các biến độc lập HI, SD, AH, TC và biến phụ thuộc YD sử dụng kết quả hồi quy trên các biến tổng ta có kết quả sau: bảng ANOVA có giá trị sig kiểm định F bằng 0.000 < 0.05, do đó, mô hình hồi quy là phù hợp. Từ bảng Coefficients cho chúng ta kết quả kiểm định để đánh giá giả thuyết ý nghĩa hệ số hồi quy ta có:

Giữa biến YD và HI: hệ số tương quan Pearson là 0.237 và nó có ý nghĩa thống kê (Sig. = 0.000). Điều này cho thấy có mối tương quan dương (positive correlation) có ý nghĩa thống kê giữa YD và HI.

Giữa biến YD và SD: hệ số tương quan Pearson là 0.369 và nó có ý nghĩa thống kê (Sig. = 0.000). Điều này cho thấy có mối tương quan dương (positive correlation) có ý nghĩa thống kê giữa YD và SD.

Giữa biến YD và AH: hệ số tương quan Pearson là 0.293 và nó có ý nghĩa thống kê (Sig. = 0.000). Điều này cho thấy có mối tương quan dương có ý nghĩa thống kê giữa YD và AH.

Giữa biến YD và TC: hệ số tương quan Pearson là 0.255 và nó có ý nghĩa thống kê (Sig. = 0.000). Điều này cho thấy có mối tương quan dương có ý nghĩa thống kê giữa YD và TC.

Kết quả từ bảng “Model Summary” cho thấy, thông tin về một mô hình tuyến tính được xây dựng để dự đoán biến phụ thuộc YD (Dependent Variable) dựa trên các biến độc lập AH, SD, HI, TC Giá trị của R là 0.838. R là hệ số tương quan đa điểm (multiple correlation coefficient) giữa các biến độc lập và biến phụ thuộc. Nó cho thấy mức độ tương quan giữa các biến trong mô hình và biến phụ thuộc.

Giá trị R Square là 0.703. R Square là hệ số xác định (coefficient of determination) và nó thể hiện tỷ lệ phần trăm biến độc lập (AH, SD, HI, TC) giải thích sự biến đổi trong biến phụ thuộc (YD). Trong trường hợp này, mô hình có khả năng giải thích khoảng 70.3% của sự biến đổi trong YD.

Bảng “ANOVA” (Analysis of Variance) được sử dụng để kiểm tra tính thống kê của mô hình tuyến tính trong việc giải thích sự biến đổi trong biến phụ thuộc YD.

Giá trị Sig. (Significance) ở hàng “Regression” là 0.000 (hoặc < 0.001), cho thấy mô hình tuyến tính là có ý nghĩa thống kê trong việc giải thích sự biến đổi trong biến phụ thuộc YD.

Bảng “Coefficients” hiển thị kết quả của mô hình hồi quy tuyến tính, bao gồm các hệ số hồi quy và thống kê liên quan. Kết quả hệ số của hằng số trong mô hình hồi quy. Giá trị B là 2.169, Std. Error là 0.216, giá trị t là 10.063 và giá trị Sig. (Significance) là 0.000. Hệ số hằng số đại diện cho giá trị của biến phụ thuộc YD khi tất cả các biến độc lập (HI, SD, AH, TC) đều bằng 0. Khi các biến độc lập không bằng 0, hệ số hằng số giúp xác định giá trị ban đầu của biến phụ thuộc.

Phương trình hồi quy tuyến tính dựa trên các hệ số hồi quy (Unstandardized Coefficients) được cung cấp trong bảng “Coefficients” là:

YD = 2.190 + 1.688 * HI + 1.762 * SD + 0.505 * AH + 0.64* TC+ ε

Trong phương trình này: YD là biến phụ thuộc (Dependent Variable) cần dự đoán; HI, SD, TC và AH là các biến độc lập (Predictors); 2.190 là hệ số hằng số (Constant) trong mô hình; ε là sai số hiệu chỉnh.

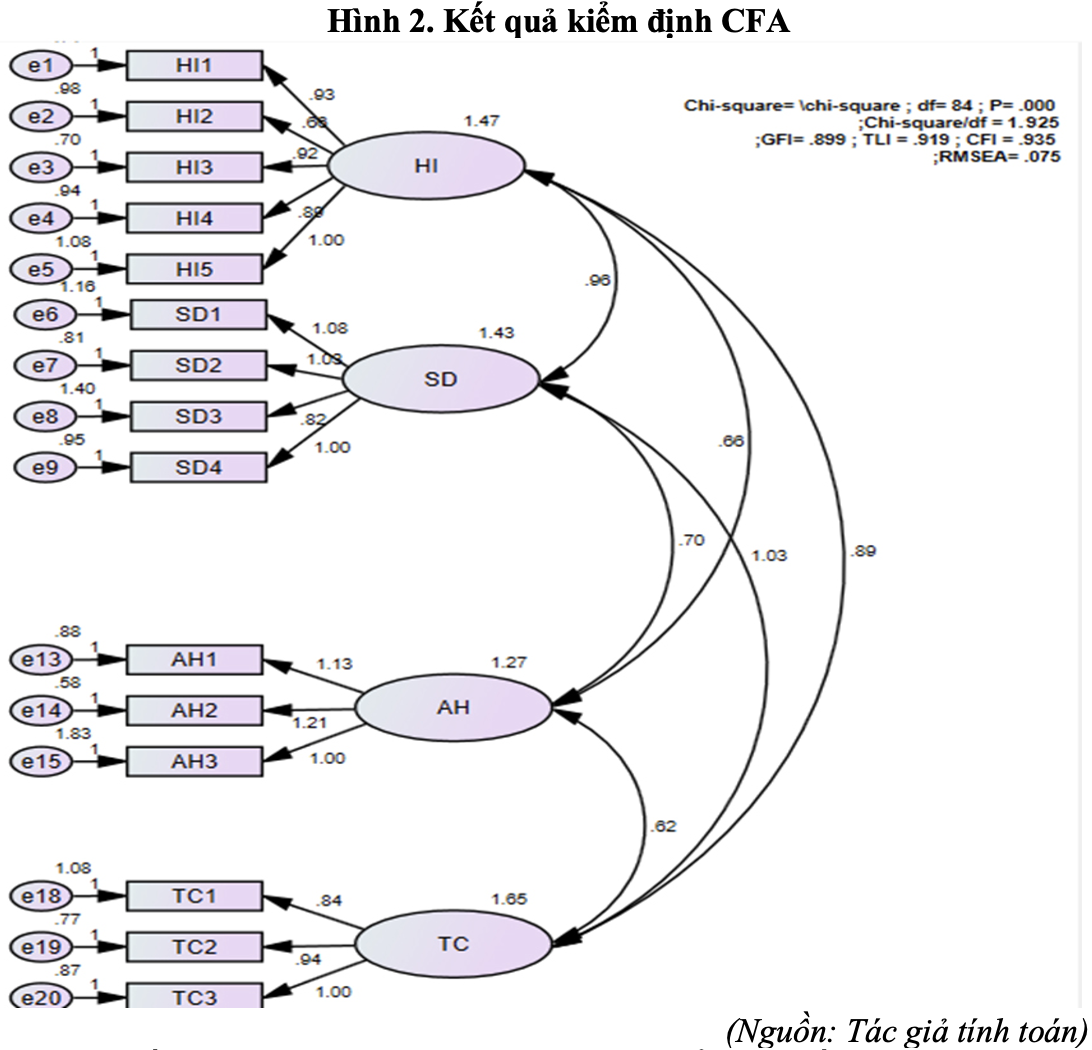

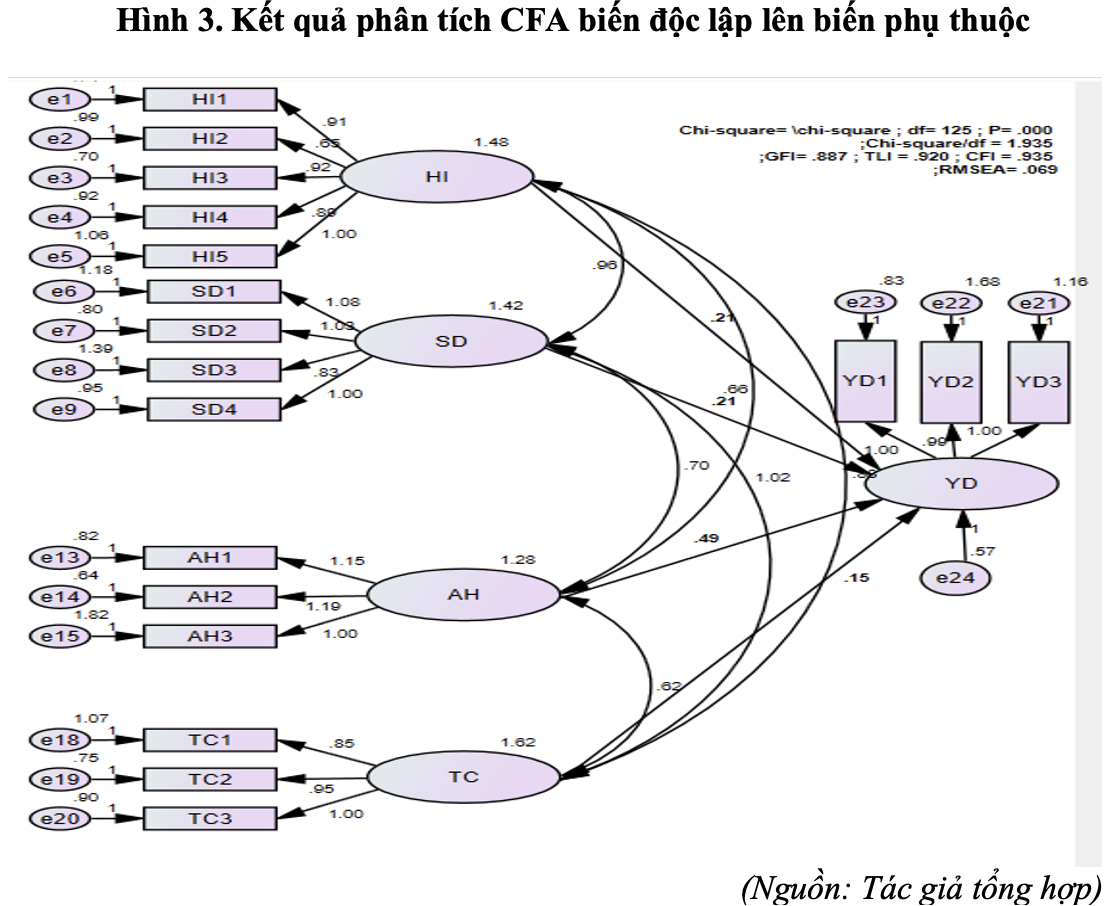

Năm là, phân tích nhân tố khẳng định.

Phân tích CFA ta có mô hình sau:

Từ kết quả phân tích CFA (xem hình 3) có thể rút ra kết quả sau:

Chi-square/df (χ²/df) có giá trị 1,925 <3 cho thấy mô hình có một sự phù hợp tốt với dữ liệu; giá trị CFI là 0,935 >0.9 cho CFI cũng cho thấy mô hình phù hợp tốt hơn so với mô hình tham chiếu; giá trị TLI là 0.919 >0.9 cho TLI cũng cho thấy mô hình phù hợp tốt; RMSEA là 0.075 <0.08 cho thấy mô hình có một sự phù hợp tương đối tốt với dữ liệu. PCLOSE là giá trị liên quan đến sự phù hợp của mô hình. Giá trị 0 cho thấy mô hình hoàn hảo phù hợp với dữ liệu.

Dựa vào kết quả bảng Standardized Regression Weights ta có thể rút ra kết quả như sau: biến YD có mối quan hệ tích cực với HI (Estimate = 0,211) với SD (Estimate = 0,213) và AH (Estimate = 0,488), với biến TC (Estimate = 0,149) có nghĩa rằng tăng giá trị của các biến này cũng tăng giá trị của QD.

Sáu là, bàn luận về kết quả nghiên cứu.

Từ các kết quả đã phân tích ở trên kết hợp với bảng hệ số hồi quy chuẩn hóa ta có thể rút ra kết quả sau:

(1) Biến nhận thức về tính hữu ích (HI) có mức ý nghĩa p-value = 0,032 < 0,05 nên có ý nghĩa thống kê, giả thuyết H1 được chấp nhận, nghĩa là Nhận thức hữu ích tác động tích cực đến ý định sử dụng phương thức thanh toán qua VNPT Money. Hệ số beta được chuẩn hóa là 0,202 – mức cao thứ hai trong 4 biến độc lập; cho thấy nhận thức hữu ích tác động mạnh mẽ đến quyết định sử dụng VNPT Money của khách hàng.

(2) Biến nhận thức về mức độ ảnh hưởng (AH) có mức ý nghĩa p-value = 0,38 < 0,05 nên có ý nghĩa thống kê, giả thuyết H2 được chấp nhận, nghĩa là Nhận thức ảnh hưởng tác động đến ý định sử dụng VNPT Money. Hệ số beta được chuẩn hóa là 0,435- mức độ ảnh hưởng cao nhất là ở nhận thức về tính hữu ích có tác động mạnh đến ý định sử dụng VNPT Money trong hoạt động chi trả bảo trợ xã hội.

(3) Biến nhận thức về độ tin cậy (TC) có mức ý nghĩa p-value = 0,022 < 0,05 nên có ý nghĩa thống kê, giả thuyết H3 được chấp nhận, nghĩa là nhận thức về độ tin cậy tác động đến ý định sử dụng VNPT Money. Hệ số beta được chuẩn hóa là 0,149 cho thấy mức độ ảnh hưởng đáng kể của nhận thức về độ tin cậy đến quyết định sử dụng VNPT Money trong hoạt động chi trả bảo trợ xã hội.

(4) Biến dễ dàng sử dụng (SD) có mức ý nghĩa p-value = 0,043 <0,05 nên có ý nghĩa thống kê, giả thuyết H4 được chấp nhận, nghĩa là tính dễ dàng sử dụng tác động đến quyết định sử dụng VNPT Money. Hế số beta chuẩn hóa là 0,213 nên ảnh hưởng của biến này đến ý định sử dụng dịch vụ ở mức yếu.

Một số kết quả nghiên cứu và khuyến nghị

Một là, kiểm định độ tin cậy của các biến bằng Cronbach’s Alpha: các thang đo đã được kiểm tra đối với độ tin cậy và tất cả đều đạt yêu cầu với hệ số Cronbach’s Alpha lớn hơn 0.6. Điều này cho thấy các thang đo là đáng tin cậy trong nghiên cứu.

Hai là, phân tích nhân tố khám phá (EFA): bài viết đã thực hiện một phân tích nhân tố khám phá để xác định các yếu tố chính ảnh hưởng đến quyết định sử dụng dịch vụ VNPT Money. Kết quả EFA đã xác định 4 yếu tố quan trọng: tính hữu ích (HI), sử dụng dễ dàng (SD), tầm ảnh hưởng (AH) và độ tin cậy (TC).

Ba là, kết quả kiểm định tương quan Pearson cho thấy, mối tương quan mạnh giữa các biến độc lập HI1, AH4, SD1 và biến phụ thuộc YD. Điều này chỉ ra rằng, các biến này có ảnh hưởng đáng kể đến ý định sử dụng dịch vụ VNPT Money.

Bốn là, mô hình hồi quy đa biến đã được thực hiện để dự đoán ý định sử dụng dịch vụ VNPT Money dựa trên các biến độc lập HI, SD, AH, TC. Kết quả mô hình hồi quy cho thấy, mô hình có ý nghĩa thống kê và có khả năng giải thích khoảng 70.3% sự biến đổi trong ý định sử dụng dịch vụ.

Năm là, phân tích mô hình CFA (Confirmatory Factor Analysis) đã được thực hiện để kiểm tra tính phù hợp của mô hình với dữ liệu. Kết quả cho thấy, mô hình CFA phù hợp tốt với dữ liệu nghiên cứu.

Với các kết quả này, có thể rút ra kết luận rằng các yếu tố tính cách, chất lượng dịch vụ, tầm ảnh hưởng và độ tin cậy đều ảnh hưởng đến ý định sử dụng dịch vụ VNPT Money. Điều này có thể giúp cải thiện chiến lược và chất lượng dịch vụ để thúc đẩy sự gia tăng quyết định sử dụng của dịch vụ này trong tương lai.

Khuyến nghị

Thứ nhất, dựa vào kết quả nghiên cứu, nhóm tác giả đề xuất, cần tập trung vào cải thiện chất lượng dịch vụ, đơn giản hóa thủ tục đăng ký và tăng cường quảng cáo về tầm quan trọng của việc sử dụng dịch vụ. Điều này có thể thúc đẩy sự tin tưởng và ý định sử dụng dịch vụ hơn trong cộng đồng người dùng.

Thứ hai, tăng cường thông tin và hướng dẫn về cách mà dịch vụ VNPT Money mang lại tiện ích cho khách hàng trong việc quản lý và chi trả bảo hiểm xã hội. Nâng cao sự nhận thức của khách hàng về các ưu điểm và lợi ích cụ thể của việc sử dụng dịch vụ VNPT Money. Phát triển chiến dịch quảng cáo, đưa ra thông điệp tập trung vào cách VNPT Money có tác động đến việc chi trả bảo trợ xã hội, đặc biệt là trong việc tạo ra tác động tích cực và giúp khách hàng thấy được giá trị thực sự của dịch vụ này. Tăng cường độ tin cậy và an toàn, tính bảo mật của dịch vụ VNPT Money thông qua các biện pháp bảo mật và cung cấp thông tin chi tiết về các biện pháp an toàn cho khách hàng. Bảo đảm khách hàng hiểu rõ quy trình và cam kết về tính bảo mật của dịch vụ để tạo niềm tin trong việc sử dụng dịch vụ.

Thứ ba, tối ưu hóa giao diện và trải nghiệm người dùng đối với ứng dụng VNPT Money để làm cho việc sử dụng dịch vụ trở nên dễ dàng và thuận tiện hơn.

Thứ tư, cung cấp hướng dẫn chi tiết và hỗ trợ kỹ thuật cho người dùng để giúp họ tận dụng toàn bộ tiềm năng của dịch vụ một cách dễ dàng.

Thứ năm, thực hiện các nghiên cứu tiếp theo để theo dõi sự thay đổi trong ý định sử dụng và đáp ứng của khách hàng sau khi áp dụng các biện pháp cải thiện. Theo dõi phản hồi của khách hàng và điều chỉnh chiến lược dựa trên thông tin mới để duy trì và tăng cường sự hài lòng của họ.